เผยผลวิจัย Banking Benchmark ธนาคารดูแลลูกค้าได้ดีเพียงใด? โดย Marketbuzzz ร่วมกับ Potentiate

เช่นเดียวกับทุกธุรกิจ การเปลี่ยนแปลงสู่ธนาคารสมัยใหม่ในแทบทุกด้าน ส่งผลให้บรรดาธนาคารต่างๆ ในประเทศไทยต้องลงทุนในด้านการปฏิสัมพันธ์กับลูกค้าในทุกขั้นตอนของการใช้บริการธนาคาร เริ่มจากการเปลี่ยนวิธีการชำระเงิน เปลี่ยนบทบาทของธนาคาร และวิธีสื่อสารหรือปฏิสัมพันธ์กับธนาคาร ซึ่งความคาดหวังของลูกค้า ไม่ใช่แค่การแวะไปตามสาขาของธนาคารหรือใช้ตู้เอทีเอ็มเท่านั้น แต่รวมถึงการเชื่อมต่อธนาคารที่แต่ละคนใช้กับธนาคารออนไลน์หรือแอปพลิเคชันบนมือถือ

ด้วยวิธีการเข้าถึงธนาคารที่เพิ่มขึ้น ธนาคารจึงต้องการเครือข่ายที่ซับซ้อนมากขึ้น เพื่อรักษาความสัมพันธ์อันดีกับลูกค้า และได้กลายมาเป็นการแข่งขันกันที่เพิ่มขึ้นเพื่อให้ลูกค้าเกิดความพึงพอใจ

สำหรับธนาคารแล้ว เรื่องความสัมพันธ์ที่ดีกับลูกค้าถือเป็นเรื่องสำคัญ แต่ธนาคารเองก็ต้องปรับเปลี่ยนวิธีการทำงาน ซึ่งหมายถึงการเปลี่ยนจากวิธีคิดแบบการให้บริการในเชิงธุรกรรม เป็นการให้ลูกค้าเป็นศูนย์กลางของทุกอย่าง ส่วนธนาคารจะสามารถสร้างประสบการณ์เดียวกันในทุกช่องทางให้กับลูกค้าได้หรือไม่?

ในบทความนี้เราได้นำข้อมูลจาก Marketbuzzz ซึ่งร่วมกับ Potentiate บริษัทด้านเทคโนโลยีข้อมูล พวกเขาจัดทำงานวิจัยเพื่อติดตามธุรกิจธนาคารและประเมินประสบการณ์ของลูกค้าธนาคารชั้นนำต่างๆ ในประเทศไทย ซึ่งการประเมินประสบการณ์ลูกค้าในทั่วทุกภูมิภาคนี้ เป็นงานวิจัยเพื่อหาเกณฑ์มาตรฐานของการดำเนินงานของธนาคารเกี่ยวกับประสบการณ์ของลูกค้าธนาคารพาณิชย์รายใหญ่และสำรวจ Touchpoints ทั้งหมดที่ลูกค้าใช้เพื่อสื่อสาร/ปฏิสัมพันธ์กับธนาคารของตน

รายละเอียดงานวิจัย

นายแกรนท์ บาร์โทลี่ ประธานเจ้าหน้าที่บริหารมาร์เก็ตบัซซ (Marketbuzzz) ในฐานะพันธมิตรของบัซซี่บีส์ กล่าวว่า "นี่เป็นงานวิจัยตัวแรกๆ ที่ศึกษาเกณฑ์มาตรฐานธนาคารในประเทศไทย ซึ่งทำให้ภาคธุรกิจสามารถเข้าใจระดับความพึงพอใจและประสบการณ์ของลูกค้าได้ ทั้งยังสามารถเปรียบเทียบกับธนาคารอื่นๆ ในประเทศไทยได้อีกด้วย สำหรับธนาคารแล้ว ความต้องการที่จะเข้าใจประสบการณ์ของลูกค้าในทุก Touchpoints มีความสำคัญมาก และเราสำรวจในทุกระดับของการปฏิสัมพันธ์ ไม่ว่าจะเป็นการใช้บริการในธนาคารสาขา การใช้ตู้เอทีเอ็ม การใช้บริการคอลเซ็นเตอร์ ธนาคารออนไลน์ หรือแอปพลิเคชันบนมือถือ"

ผลการวิจัย

มร. บาร์โทลี่ แชร์ข้อมูลที่น่าสนใจของผลการวิจัยครั้งนี้ดังนี้

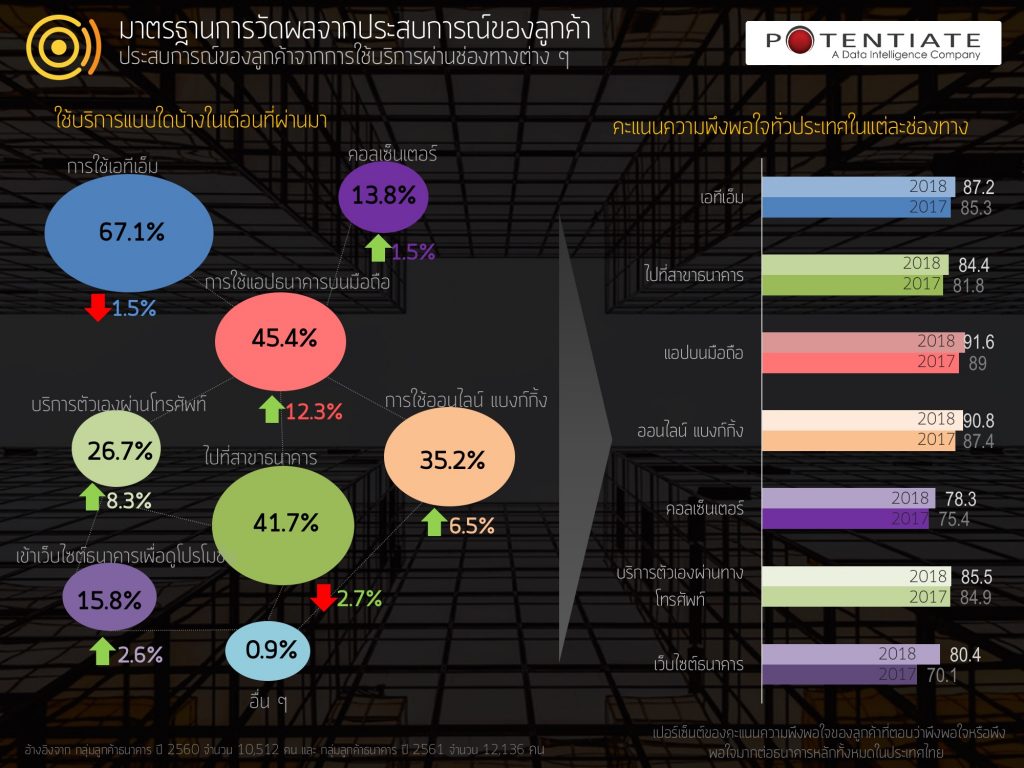

- ในรอบปีที่ผ่านมา ประเทศไทยมีการเปลี่ยนแปลงที่สำคัญในระดับของการปฏิสัมพันธ์ระหว่างลูกค้ากับธนาคาร เราได้เห็นว่ามีผู้ใช้บริการตู้เอทีเอ็ม 67.1% ลดลง 1.5% และเข้าใช้บริการตามสาขาของธนาคาร 41.7% ลดลง 2.7% ขณะที่การใช้แอปพลิเคชันมือถือเพิ่มขึ้นในกลุ่มลูกค้า ซึ่งมีลูกค้าธนาคารที่ใช้แอปพลิเคชันบนมือถือมากถึง 45.4% เพิ่มขึ้น 12.3% ในระยะเวลาเพียงหนึ่งปี แม้ว่าการใช้ตู้เอทีเอ็มและการใช้บริการตามธนาคารสาขาลดลง บริการเหล่านี้ก็ไม่ได้หายไปไหน เพียงแต่ลูกค้ามาใช้บริการแบบใหม่มากขึ้นเพื่อความสะดวกสบาย และขณะนี้ก็มี Touchpoints มากมายเพื่อเชื่อมต่อในเวลาที่พวกเขาต้องการ”

- การวิจัย Banking Benchmark ได้สัมภาษณ์ลูกค้าธนาคารมากกว่า 10,000 รายต่อไตรมาสและแสดงให้เห็นว่า ระดับความพึงพอใจสูงสุดนั้นอยู่ในกลุ่มการใช้งาน Touchpoints ใหม่ๆ โดยแอปพลิเคชันธนาคารบนมือถือได้ 91.6 คะแนน ตามมาด้วยธนาคารออนไลน์ที่ 90.8 คะแนน และตู้เอทีเอ็ม 87.2 คะแนน ซึ่งเป็นคะแนนความพึงพอใจสูงสุดจากลูกค้าธนาคาร นอกจากนี้ยังแสดงให้เห็นว่า Touchpoints ที่ใช้เทคโนโลยีมีคะแนนสูงสุดจากการปฏิสัมพันธ์ของลูกค้าทั้งหมด

- ธนาคารทั้งหลายรู้ถึงความสำคัญของโทรศัพท์มือถือและได้ลงทุนในการเปลี่ยนแปลงธุรกิจและเทคโนโลยีของพวกเขา โดยเฉพาะอย่างยิ่งแอปพลิเคชันบนมือถือ ซึ่งบางแอปพลิเคชันมียอดดาวน์โหลดสูงที่สุดในธุรกิจธนาคาร อย่างไรก็ตาม สิ่งที่มักถูกประเมินต่ำไปคือ การทำให้แน่ใจว่าการปฏิสัมพันธ์ในทุกๆ Touchpoints ให้ประสบการณ์เหมือนกันในทุกครั้งที่ติดต่อกับธนาคาร

- ธนาคารกสิกรเคยมีความได้เปรียบธนาคารอื่นในเรื่องแอปพลิเคชันธนาคารบนมือถือและธนาคารออนไลน์ (Mobile App and Online Banking) อย่างไรก็ดี ในรอบปีที่ผ่านมา เราพบว่าธนาคารหลายรายตามทันแล้ว โดยเฉพาะธนาคารไทยพาณิชย์ (SCB) ผลการสำรวจไม่ได้บอกว่าลูกค้าของธนาคารกสิกรไม่พอใจกับแอปพลิเคชันมือถือ แต่อันที่จริงแล้ว พวกเขาพอใจมาก เพียงแต่ธนาคารอื่นๆ ก็หันมาลงทุนเพื่อทำให้แอปพลิเคชันทำงานได้ดียิ่งขึ้นเพื่อลูกค้าของตัวเอง และมองหาฟังก์ชั่นและสิทธิประโยชน์สำหรับไลฟ์สไตล์ใหม่ๆ เพื่อดึงดูดการใช้งานแอปพลิเคชันมากกว่า Touchpoints อื่นๆ ซึ่งการทำเช่นนี้ พวกเขาสามารถลดช่องว่างความพึงพอใจระหว่างธนาคารได้

ข้อสรุปส่งท้าย

ในเวลาอันสั้น ธุรกิจทางการเงินได้ปฏิวัติเป็นระบบดิจิตอลและนำพาลูกค้าให้เดินทางในเส้นทางนี้ไปพร้อมๆ กัน โดยมาตรฐานแล้ว เราคาดหวังได้ว่าจะสามารถบริหารเงินของเราเอง ไม่ว่าที่ไหน เมื่อไร และโดยวิธีการที่เราต้องการได้เป็นที่รู้กันว่าการเปิดระบบเพื่อใช้งานบนมือถือเป็นเพียงจุดเริ่มต้นที่นำไปสู่สังคมการใช้มือถือที่เติบโตอย่างเต็มที่ เมื่อการแข่งขันเข้มข้นขึ้น ธนาคารจะยังคงความเป็นผู้นำได้ก็ต่อเมื่อพวกเขาสามารถทำให้ลูกค้าได้รับประสบการณ์การใช้งานที่ง่ายและน่าดึงดูดในทุกๆช่องทาง

มร. บาร์โทลี่ เสริมว่า "การนำเสนอช่องทางที่เหมาะสมและทางลัดที่เกี่ยวข้องเพื่อให้แน่ใจว่าลูกค้าสามารถหาสิ่งที่ต้องการได้อย่างรวดเร็วจะช่วยประหยัดเวลาในชีวิตอันวุ่นวาย ในขณะที่การให้ข้อเสนอและสิทธิพิเศษที่เกี่ยวข้องเป็นการ 'เพิ่มมูลค่า' ที่ดีในการใช้บริการธนาคารในชีวิตประจำวัน

เมื่อธุรกิจธนาคารตอบสนองความต้องการใหม่ๆ ของลูกค้าได้ ขั้นตอนถัดไปคือ Personalization ให้ตรงกับความต้องการของแต่ละบุคคล การมอบประสบการณ์ที่สอดคล้อง และเชื่อมต่ออย่างไม่มีรอยต่อแก่ลูกค้า ซึ่งสิ่งเหล่านี้จะเป็นขั้นต่อไปของการพัฒนาเพื่อการตอบสนองความต้องการแต่ละบุคคลได้อย่างมีประสิทธิภาพมากขึ้น ซึ่งจะทำให้การปฏิสัมพันธ์ระหว่างลูกค้ากับธนาคารเป็นเรื่องง่ายและสนุกมากขึ้น

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

RELATED ARTICLE

เจาะลึกผลวิจัย 'อนาคตสุขภาพจิตสังคมไทย พ.ศ. 2576' เตรียมรับ 'การระเบิดของความหวาดกลัว' กับ 'ความโดดเดี่ยว'

รวมประเด็นน่ารู้ (แบบไม่ต้องอ่านทั้งเล่ม) จากผลวิจัย 'อนาคตสุขภาพจิตสังคมไทย พ.ศ. 2576 (FUTURES OF MENTAL HEALTH IN THAILAND 2033)' ทั้งสถานการณ์ปัจจุบัน เมกะเทรนด์ ฉากทัศน์แห่งอนา...

0

0

Techsauce Startup Year-in Review 2021 เผยภาพรวมสถานการณ์ Startup ไทยรายอุตสาหกรรม (Part 2)

สรุปภาพรวมสถานการณ์ของ Tech Startup Ecosystem ในประเทศไทย ปี 2021 วิเคราะห์ภาพรวม เผยความเคลื่อนไหว Startup ไทยรายอุตสาหกรรม...

0

Techsauce Startup Year-in Review 2021 เผยภาพรวมสถานการณ์ Startup ไทย (Part 1)

สรุปภาพรวมสถานการณ์ของ Tech Startup Ecosystem ในประเทศไทย ปี 2021 วิเคราะห์ภาพรวม เผยความเคลื่อนไหว จำนวนการลงทุนใน Startup ไทย รวมทั้งการควบรวมกิจการ...

1