SCB EIC ชี้ 3 ปัจจัยเศรษฐกิจโลกปี 2020 ต้องจับตา แย้ม USD ยังอาจอ่อน ส่งให้ THB ยังแข็ง

Photo by Kyle Glenn on Unsplash

SCB EIC ประเมิน 3 ปัจจัยส่งผลต่อแนวโน้มเศรษฐกิจโลกในช่วงที่เหลือของปี 2020 ประกอบด้วย ทิศทางสถานการณ์ของ COVID-19, มาตรการสนับสนุนของภาครัฐในแต่ละประเทศที่กำลังสิ้นสุดลง และการเลือกตั้งประธานาธิบดีของสหรัฐฯ ที่อาจส่งผลเปลี่ยนแปลงด้านนโยบายเศรษฐกิจและการค้า โดยเฉพาะความตึงเครียดใน Tech Trade War โดยจาก 3 ปัจจัย ส่งผลให้ EIC มองว่าเงินบาทอาจแข็งค่าในกรอบ 30.5-31.5 บาท

ด้วยมาตรการสนับสนุนขนาดใหญ่จากภาครัฐและการผ่อนคลายมาตรการปิดเมือง ทำให้เศรษฐกิจโลกมีสัญญาณฟื้นตัวจากจุดต่ำสุด (bottoming out) และนักลงทุนเริ่มกลับมาถือสินทรัพย์เสี่ยงเพิ่มมากขึ้น โดยหลังจากตัวเลขผู้ติดเชื้อ COVID-19 ชะลอลงในหลายประเทศ ประกอบกับภาครัฐได้มีมาตรการสนับสนุนขนาดใหญ่ออกมาและทยอยผ่อนคลายมาตรการปิดเมืองลง ทำให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัวจากจุดต่ำสุด เงินทุนเคลื่อนย้ายเริ่มไหลกลับเข้าสู่กลุ่มประเทศตลาดเกิดใหม่ (EM) โดยเฉพาะตลาดพันธบัตรรัฐบาลที่มีความเสี่ยงต่ำกว่าตลาดหุ้น ส่วนดัชนีตลาดหลักทรัพย์ของหลาย ๆ ประเทศทยอยปรับตัวสูงขึ้นเช่นกัน โดยในบางตลาดได้ปรับสูงกว่าระดับก่อนที่มีโรคระบาดแล้ว เช่น ตลาดหลักทรัพย์สหรัฐฯ (NASDAQ) ตลาดหลักทรัพย์จีน (Shanghai) และตลาดหลักทรัพย์เกาหลีใต้ เป็นต้น

อย่างไรก็ดี EIC ประเมิน 3 ปัจจัยสำคัญที่จะส่งผลกระทบต่อแนวโน้มเศรษฐกิจและตลาดการเงินโลกในช่วงที่เหลือของปี 2020 จากสถานการณ์จำนวนผู้ติดเชื้อ COVID-19 ที่กลับมาสูงขึ้นในหลายประเทศหลังมีการทยอยเปิดเมือง ซึ่งอาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลกซึ่งแม้จะผ่านจุดต่ำสุดไปแล้ว แต่การฟื้นตัวในระยะถัดไปอาจชะลอตัวลงได้ (stalling economic recovery) ในรายงานฉบับนี้ EIC ได้ประเมินปัจจัยสำคัญที่จะมีผลต่อแนวโน้มเศรษฐกิจและตลาดการเงินโลกในช่วงที่เหลือของปีไว้ โดยมีรายละเอียดดังนี้

1. มาตรการปิดเมืองในหลายประเทศที่อาจกลับมาเข้มงวดขึ้นอีกครั้งหลังการระบาดของ COVID-19 ทวีความรุนแรงขึ้น ซึ่งทำให้เกิดความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไปที่อาจชะลอลง

หลังกลับมาเปิดเมือง สถานการณ์การระบาด COVID-19 ในแต่ละประเทศมีความแตกต่างกัน โดยมีทั้งกลุ่มที่คุมสถานการณ์จำนวนผู้ติดเชื้อได้ (ยุโรปและเอเชีย) และกลุ่มที่ยังไม่สามารถคุมสถานการณ์ได้ (สหรัฐอเมริกา บราซิล และอินเดีย เป็นต้น) จากสถานการณ์การควบคุมโรคระบาดที่แตกต่างกันทำให้ความคืบหน้าของมาตรการการเปิดเมืองมีความแตกต่างกัน โดยในประเทศที่จำนวนผู้ติดเชื้อลดลง ภาครัฐได้เริ่มทยอยเปิดเมืองต่อเนื่อง ในขณะที่ในประเทศที่จำนวนผู้ติดเชื้อกลับมาอยู่ในระดับสูง ภาครัฐได้เริ่มมีการเลื่อนการเปิดเมือง (lockdown easing delay) หรือกลับมาเพิ่มความเข้มงวดของมาตรการอีกครั้ง เช่น สหรัฐฯ ซึ่งเป็นความเสี่ยงต่อแนวโน้มการฟื้นตัวทางเศรษฐกิจที่อาจเริ่มชะลอตัวลงในระยะต่อไป อย่างไรก็ตาม EIC ประเมินว่า มาตรการปิดเมืองในระยะหลังจะไม่มีความเข้มงวดเท่ากับที่เคยประกาศใช้ในช่วงไตรมาสที่ 2 ที่ผ่านมา ซึ่งมีการปิดเมืองเป็นวงกว้างและเข้มงวดสูงมาก เนื่องจากรัฐบาลในหลายประเทศตระหนักถึงผลกระทบต่อเศรษฐกิจที่ตกอยู่ในภาวะหยุดชะงัก (sudden stop)

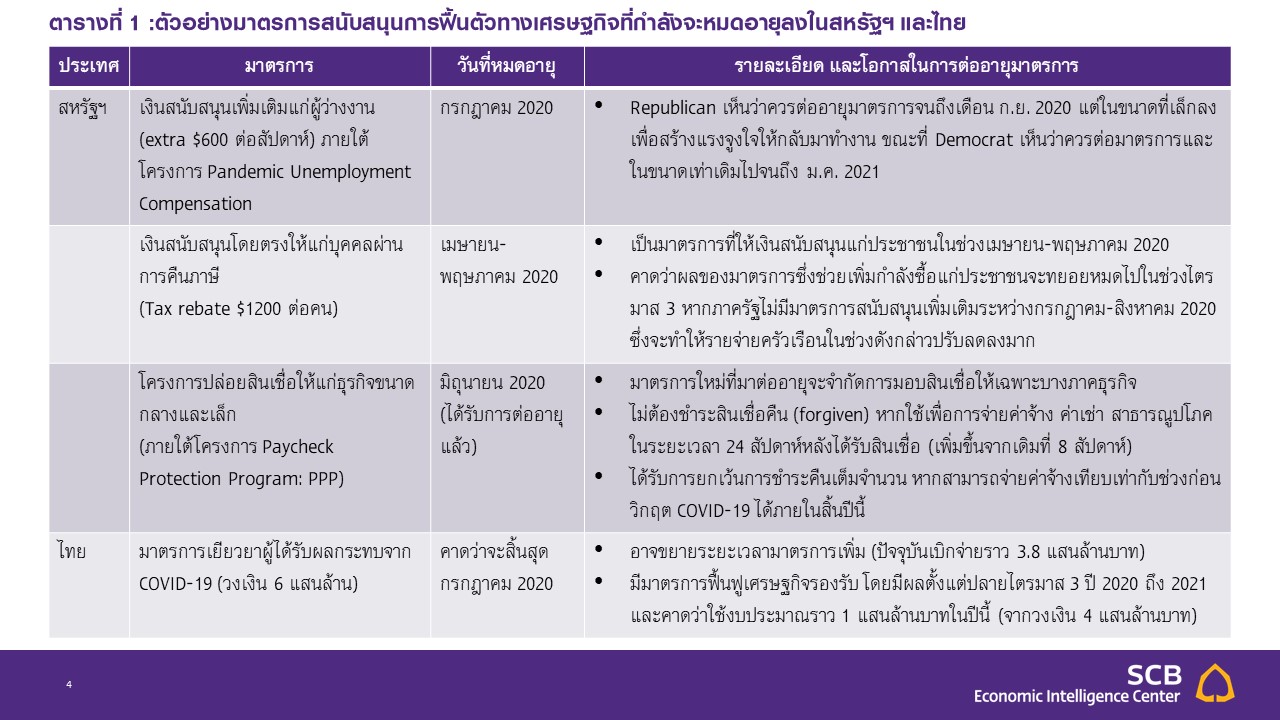

2. มาตรการสนับสนุนของภาครัฐบางมาตรการกำลังจะหมดอายุลง หรือผ่อนคลายในอัตราที่ชะลอลง ในขณะที่รายได้และการจ้างงานยังต่ำกว่าระดับปกติ

มาตรการประเภทให้เงินช่วยเหลือ (cash handout) บางมาตรการเริ่มหมดอายุลง อีกทั้งยังมีความไม่แน่นอนในการต่ออายุและขนาดของโครงการที่อาจเล็กลง (fiscal cliff) ทำให้ความเสี่ยงด้านต่ำต่อการฟื้นตัวของเศรษฐกิจสูงขึ้น ที่ผ่านมา ภาครัฐได้มีการออกมาตรการการเงินและการคลังขนาดใหญ่เพื่อเป็นการประคับประคองเศรษฐกิจที่อยู่ในภาวะหยุดชะงักและตลาดการเงินที่อยู่ในภาวะวิ่งเข้าหาเงินสด (dash for cash) โดยมาตรการประเภทให้เงินช่วยเหลือ (cash handout) ส่วนใหญ่เป็นมาตรการชั่วคราว เช่น ในสหรัฐฯ มีมาตรการให้เงินสนับสนุนโดยตรงแก่บุคคลผ่านการคืนภาษีซึ่งดำเนินในช่วงเมษายน-พฤษภาคม 2020 อีกทั้งยังมีมาตรการให้เงินสนับสนุนเพิ่มเติมแก่ผู้ว่างงาน (600 ดอลลาร์สหรัฐ ต่อสัปดาห์) ซึ่งจะหมดอายุลงในเดือนกรกฎาคม 2020 โดยการต่ออายุมาตรการมีความไม่แน่นอนสูงและขนาดของมาตรการอาจเล็กลง ส่วนในกรณีของไทยนั้น มีมาตรการเยียวยาผู้ได้รับผลกระทบจาก COVID-19 ซึ่งจะหมดอายุลงในช่วงเดือนกรกฎาคม 2020 และมีความไม่แน่นอนในการต่ออายุเช่นกัน ซึ่งหากการฟื้นตัวของกิจกรรมทางเศรษฐกิจกลับมาไม่ทันกับการหมดอายุลงของมาตรการภาครัฐ หรือมาตรการเหล่านี้ไม่ถูกต่ออายุออกไป หรือถูกต่ออายุออกไปแต่มีขนาดเล็กลง (fiscal cliff) เนื่องจากงบประมาณที่เหลืออยู่เริ่มมีจำกัด ก็อาจส่งผลกระทบให้กำลังซื้อของภาคครัวเรือนลดลง และทำให้ความเสี่ยงด้านต่ำต่อการฟื้นตัวของเศรษฐกิจมีมากขึ้น

การดำเนินนโยบายการเงินมีแนวโน้มผ่อนคลายต่อเนื่อง โดยอัตราดอกเบี้ยยังอยู่ในระดับต่ำ แต่มาตรการอื่น ๆ อาจเริ่มผ่อนคลายในอัตราที่ชะลอลง โดยในช่วงที่ผ่านมาธนาคารกลางต่าง ๆ ได้ผ่อนคลายนโยบายการเงินผ่านอัตราดอกเบี้ย และสร้างเครื่องมือต่าง ๆ เพื่อทำหน้าที่ในการอัดฉีดสภาพคล่อง และเป็นหลังพิง (backstop) เพื่อรักษาเสถียรภาพให้กับระบบการเงิน โดยในระยะต่อไป EIC ประเมินว่าเครื่องมือต่าง ๆ น่าจะมีแนวโน้มดังต่อไปนี้

- อัตราดอกเบี้ยนโยบายจะยังคงอยู่ในระดับต่ำต่อเนื่องเพื่อประคับประคองการฟื้นตัวของเศรษฐกิจ รวมถึงอัตราดอกเบี้ยในตลาดเงินจะยังอยู่ในระดับต่ำโดยเฉพาะกลุ่มประเทศพัฒนาแล้วที่จะอยู่ในระดับใกล้ศูนย์ โดยธนาคารกลางจะยังคงเข้าซื้อสินทรัพย์ทางการเงินเพื่ออัดฉีดสภาพคล่องเข้าสู่ระบบ เพื่อให้ภาคธุรกิจสามารถระดมทุนได้ในต้นทุนที่ต่ำอย่างต่อเนื่อง

- อย่างไรก็ดี การผ่อนคลายนโยบายการเงินผ่านเครื่องมืออื่น ๆ จะมีลักษณะเฉพาะเจาะจงมากขึ้น มาตรการที่สนับสนุนการปล่อยสินเชื่อดอกเบี้ยต่ำ (soft loan) และการค้ำประกันจากภาครัฐ ที่เดิมทีเคยให้ความช่วยเหลือเป็นการทั่วไปจะเริ่มมีเงื่อนไขการให้ความช่วยเหลือที่มีความเฉพาะเจาะจงมากขึ้น ตัวอย่างเช่น โครงการปล่อยสินเชื่อให้แก่ธุรกิจขนาดกลางและเล็กของสหรัฐฯ (ภายใต้โครงการ Paycheck Protection Program: PPP) ที่ได้รับการต่ออายุออกไปจนถึงสิ้นปี 2020 แต่เงื่อนไขการให้สินเชื่อจะให้เฉพาะบางธุรกิจ ซึ่งเปลี่ยนจากเดิมที่เคยให้เป็นการทั่วไป สำหรับในกรณีของประเทศไทย ล่าสุดธนาคารแห่งประเทศไทยได้แถลงว่าจะไม่ต่ออายุมาตรการพักชำระหนี้เป็นการทั่วไป แต่สำหรับความช่วยเหลือระยะถัดไปนั้น ลูกหนี้ที่ยังได้รับผลกระทบต่อรายได้อย่างมีนัยสามารถติดต่อสถาบันการเงินเพื่อขอปรับโครงสร้างหนี้ได้ โดยไม่เสียประวัติข้อมูลเครดิต โดยความไม่แน่นอนของการต่ออายุและลักษณะของโครงการ รวมถึงขนาดของความช่วยเหลือที่อาจน้อยลง อาจสร้างความกังวลด้าน policy cliff ให้เกิดขึ้นในตลาดในระยะต่อไปได้

- มาตรการอัดฉีดสภาพคล่องอาจมีลักษณะผ่อนคลายในอัตราที่ชะลอลงเนื่องจากตลาดคลายความกังวลมากขึ้น เช่น เมื่อเทียบกับในช่วงไตรมาส 2 ที่ผ่านมาที่ตลาดอยู่ในภาวะวิ่งเข้าหาเงินสด (dash for cash) มาตรการอัดฉีดสภาพคล่องจะเริ่มมีการอัดฉีดเพิ่มเติมที่ชะลอลง ( เช่น มาตรการเข้าซื้อพันธบัตรรัฐบาลสหรัฐฯ ธุรกรรมการอัดฉีดสภาพคล่องเงินดอลลาร์สหรัฐให้กับหลายประเทศผ่านมาตรการ USD liquidity swap arrangements และธุรกรรมให้กู้ยืมเงินเพื่อเพิ่มสภาพคล่องในระยะสั้นแก่ภาคธุรกิจในตลาดตราสารหนี้ (bridge financing))

3. การเลือกตั้งประธานาธิบดีสหรัฐฯ ในเดือนพฤศจิกายนอาจนำไปสู่การเปลี่ยนแปลงนโยบายด้านภาษี ด้านการค้าระหว่างประเทศ และด้านเศรษฐกิจของสหรัฐฯ

จากผลสำรวจล่าสุดพบว่าคะแนนความนิยมของ Joe Biden ผู้สมัครจากพรรค Democrat มีคะแนนนำประธานาธิบดี Trump อยู่ค่อนข้างมาก (รูปที่ 4) โดยนโยบายด้านเศรษฐกิจที่เกี่ยวข้องกับภาษี การค้าระหว่างประเทศ และการใช้จ่ายภาครัฐของ Joe Biden สรุปได้ดังนี้

- ท่าทีของสหรัฐฯ ต่อจีนอาจไม่กลับไปประนีประนอมเท่ากับช่วงก่อนประธานาธิบดีทรัมป์ แต่ก็น่าจะไม่แข็งกร้าวเท่ากับสมัยของประธานาธิบดีทรัมป์ ซึ่งน่าจะส่งผลให้ความตึงเครียดทางด้านการค้าและเทคโนโลยี (trade and tech war) ลดความรุนแรงลงได้บ้าง โดยคาดว่าอัตราภาษีระหว่างประเทศ (trade tariff) น่าจะไม่ถูกปรับเพิ่มขึ้น และอาจมีการสร้างพันธมิตรระหว่างประเทศ (international coalition) เพื่อกีดกันการค้าต่อจีน แทนที่การใช้ unilateral tariff แบบที่ผ่านมา

- การปรับเพิ่มอัตราภาษีทั้งภาษีภาคธุรกิจ (corporate tax) และภาษีต่อผู้มีรายได้สูง แต่อัตราภาษีที่จะถูกปรับขึ้นนั้นคาดว่าจะไม่สูงมากนัก โดยอัตราภาษีภาคธุรกิจอาจถูกปรับขึ้นจาก 21% มาอยู่ที่ 28% (เมื่อเทียบกับ 35% ในช่วงก่อนที่ประธานาธิบดีทรัมป์จะลดอัตราภาษีลง) ซึ่งอาจส่งผลให้ผลประกอบการของบริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ ลดลง และอาจทำให้มีเงินทุนเคลื่อนย้ายส่วนหนึ่งไหลออกจากตลาดหุ้นสหรัฐฯ ได้

- การใช้จ่ายภาครัฐในสหรัฐฯ คาดว่าจะปรับสูงขึ้นมากเพื่อประคับประคองการฟื้นตัวของเศรษฐกิจ ผ่านทั้งในรูปการลงทุนโครงสร้างพื้นฐานและการสาธารณสุข ทั้งนี้แม้รายได้ภาครัฐที่คาดว่าจะเพิ่มขึ้นจากการขึ้นภาษี แต่การขาดดุลทางการคลังของสหรัฐฯ น่าจะยังปรับสูงขึ้น เนื่องจากรายได้ที่เพิ่มขึ้นจะยังไม่สามารถชดเชยรายจ่ายที่คาดว่าจะเพิ่มขึ้นในอัตราที่สูงกว่า โดยล่าสุด Fitch rating ได้ปรับลดมุมมอง outlook ของสหรัฐฯ ลงมาเป็น negative จากเดิมที่อยู่ในระดับ stable แต่ยังคงระดับความน่าเชื่อถือ (credit rating) ไว้ที่ AAA

จากแนวนโยบายทั้ง 3 ด้านของ Joe Biden EIC ประเมินว่า หาก Biden ชนะการเลือกตั้งประธานาธิบดี ที่จะมีขึ้นในวันที่ 3 พฤศจิกายน 2020 ผลการเลือกตั้งอาจเป็นหนึ่งในปัจจัยที่ทำให้เงินดอลลาร์สหรัฐอ่อนค่าลงจากเงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดหุ้นสหรัฐฯ และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับสูงขึ้นจากการขาดดุลการคลังที่คาดว่าจะมีมากขึ้น อีกทั้งเงินทุนเคลื่อนย้ายจะทยอยไหลกลับเข้าสู่กลุ่มประเทศ EM ได้

ประมาณการและมุมมองตลาดการเงิน

ด้วยแนวโน้มเศรษฐกิจและตลาดการเงินข้างต้น EIC จึงปรับประมาณการและมุมมองต่อตลาดการเงินดังนี้

EIC คาดเงินบาท ณ สิ้นปี 2020 แข็งค่าจากปัจจุบันมาอยู่ที่กรอบ 30.5-31.5 บาทต่อดอลลาร์สหรัฐ (จากเดิมคาดไว้ที่ 31.5-32.5 บาทต่อดอลลาร์สหรัฐ ในรายงาน Outlook ไตรมาส 2 ปี 2020) ค่าเงินบาทปรับอ่อนค่าลงจากสิ้นปีก่อน โดยเฉพาะในไตรมาส 3 ปี 2020 ที่ปรับอ่อนค่าลงรวดเร็ว สวนทางกับค่าเงินสกุลอื่น ๆ ในภูมิภาคที่แข็งค่าขึ้นตามการอ่อนค่าของค่าเงินดอลลาร์สหรัฐ ซึ่งในวันที่ 3 สิงหาคม 2020 เงินบาทอยู่ที่ 31.2 อ่อนค่าจากต้นปี 4.9%

โดยเงินบาทที่อ่อนค่าลงค่อนข้างเร็วในเดือนกรกฎาคมที่ผ่านมานี้เป็นผลจากปัจจัยในประเทศเป็นสำคัญคือ 1) ปัจจัยจากเงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดหลักทรัพย์ไทยในช่วงที่ผ่านมา ซึ่งส่วนหนึ่งเป็นผลจากการที่นักลงทุนกังวลกับสถานการณ์การแพร่ระบาดของ COVID-19 ในไทย และความไม่แน่นอนทางการเมือง และ 2) การที่ภาคธุรกิจไทยออกไปลงทุนในต่างประเทศในช่วงที่ธุรกรรมในตลาดอัตราแลกเปลี่ยนค่อนข้างเบาบางจึงทำให้เงินบาทอ่อนค่าเร็ว อย่างไรก็ตาม ในระยะข้างหน้า EIC ประเมินว่า เงินบาทจะเผชิญกับปัจจัยด้านแข็งค่าดังต่อไปนี้

เงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลงได้ในช่วงที่เหลือของปีนี้ ณ วันที่ 3 สิงหาคม 2020 ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 93.7 อ่อนค่าลงจากต้นปี 2.7% โดย EIC มองว่าเงินดอลลาร์สหรัฐ มีแนวโน้มอ่อนค่าลงได้อีกเล็กน้อยจากปัจจัยดังต่อไปนี้

1. เศรษฐกิจโลกทยอยฟื้นตัวในช่วงครึ่งหลังของปี โดยทั่วไปแล้วเงินดอลลาร์สหรัฐมักจะแข็งค่าในช่วงที่เศรษฐกิจโลกเข้าสู่ภาวะถดถอยหรือเผชิญกับวิกฤตเศรษฐกิจ เนื่องจากนักลงทุนต้องการถือสินทรัพย์ปลอดภัยที่มีเสถียรภาพและความเชื่อมั่นอยู่ในระดับสูง อย่างไรก็ดี ในช่วงที่เศรษฐกิจโลกทยอยฟื้นตัวจากจุดต่ำสุด และหลาย ๆ ประเทศทยอยผ่อนคลายมาตรการปิดเมือง (lockdown easing) ทำให้ความเชื่อมั่นของนักลงทุนปรับสูงขึ้น ความต้องการถือสินทรัพย์ปลอดภัยจึงมีน้อยลง นอกจากนี้ EIC ยังพบว่าในช่วงที่

การแพร่ระบาดของ COVID-19 เกิดเป็นวงกว้างและรวดเร็วจนทำให้ภาครัฐต้องใช้มาตรการปิดเมืองอย่างเข้มงวด ความเชื่อมั่นของนักลงทุนลดลงรุนแรงและกิจกรรมทางเศรษฐกิจลดลงมากตามไปด้วย ซึ่งในช่วงเดียวกันเงินดอลลาร์สหรัฐปรับแข็งค่าขึ้น ซึ่งในระยะต่อไป EIC มองว่า แม้การฟื้นตัวของเศรษฐกิจจะชะลอลง จากสถานการณ์การระบาดของ COVID-19 ที่ยังสูงขึ้นในบางประเทศ แต่ด้วยมาตรการปิดเมืองที่น่าจะมีลักษณะเฉพาะพื้นที่ (local lockdown) ซึ่งต่างจากมาตรการแบบเดิมที่เคยใช้คือปิดเมืองเป็นวงกว้าง (nation-wide lockdown) จะไม่ทำให้เศรษฐกิจกลับไปหดตัวและกระทบความเชื่อมั่นของนักลงทุนอย่างรุนแรง ซึ่งน่าจะทำให้แรงกดดันด้านอ่อนค่าต่อเงินดอลลาร์สหรัฐยังมีอยู่ต่อไป

2. แนวโน้มที่ Biden จะชนะการเลือกตั้งประธานาธิบดีสหรัฐฯ ผลสำรวจคะแนนนิยมล่าสุดที่พบว่า Biden มีคะแนนนำ Trump อยู่ค่อนข้างสูง น่าจะทำให้ตลาดการเงินโลกเริ่มปรับคาดการณ์เกี่ยวกับแนวนโยบายของ Biden ซึ่งน่าจะส่งผลให้ดัชนีค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลง ซึ่งหาก Biden ชนะการเลือกตั้งจริงก็มีโอกาสที่จะทำให้เงินดอลลาร์สหรัฐอ่อนค่าลงได้เพิ่มเติมตามที่ได้อภิปรายข้างต้น

3. การดำเนินนโยบายการเงินที่จะมีแนวโน้มผ่อนคลายต่อเนื่อง แม้การดำเนินนโยบายอัตราดอกเบี้ยติดลบในสหรัฐฯ น่าจะยังไม่เกิดขึ้นในเร็ว ๆ นี้ แต่ Fed สามารถเข้าซื้อสินทรัพย์ทางการเงินได้อย่างต่อเนื่อง (คาดว่าเข้าซื้อพันธบัตรรัฐบาลสหรัฐฯ ราว 8 หมื่นล้านดอลลาร์สหรัฐต่อเดือน และเข้าซื้อพันธบัตร MBS ราว 4 หมื่นล้านดอลลาร์สหรัฐต่อเดือน) ขณะที่กลุ่มประเทศตลาดเกิดใหม่รวมถึงไทยต้องเผชิญกับขีดความสามารถในการผ่อนคลายนโยบายการเงินต่อไป (มีข้อจำกัดในการลดอัตราดอกเบี้ยนโยบายใกล้ถึงศูนย์) จึงทำให้แรงกดดันด้านอ่อนค่าต่อเงินดอลลาร์สหรัฐเทียบกับกลุ่มประเทศตลาดเกิดใหม่จะยังมีอยู่

ทั้งนี้ EIC ประเมินว่าความเสี่ยงที่อาจทำให้เงินดอลลาร์สหรัฐกลับมาแข็งค่าขึ้นได้ในระยะต่อไปคือ การแพร่ระบาดของเชื้อไวรัสระลอกสองในหลาย ๆ ประเทศ และความไม่แน่นอนของมาตรการภาครัฐที่กำลังจะหมดอายุลง โดยหากภาครัฐในหลายประเทศผ่อนคลายมาตรการปิดเมืองโดยไม่ระมัดระวัง และเกิดการแพร่ระบาดของไวรัสอีกเป็นวงกว้าง จะทำให้ความกังวลของนักลงทุนปรับเพิ่มสูงขึ้นรวดเร็วจนอาจเกิดสถานการณ์วิ่งเข้าหาสินทรัพย์ปลอดภัย (dash for cash) ได้อีก ทำให้เงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นได้อย่างรวดเร็ว นอกจากนี้ หากในระยะต่อไปมาตรการภาครัฐที่ช่วยสนับสนุนฐานะทางการเงินของภาคธุรกิจและตลาดแรงงานทยอยปรับหมดลงโดยที่ภาคธุรกิจและครัวเรือนยังไม่สามารถปรับตัวได้ (เช่น ในสหรัฐฯ และไทยที่กำลังหมดอายุลง) ก็อาจเป็นความเสี่ยงที่ทำให้กิจกรรมทางเศรษฐกิจปรับแย่ลงกว่าที่คาด จึงทำให้แนวโน้มการอ่อนค่าของเงินดอลาร์สหรัฐต้องหยุดลงได้

นอกจากปัจจัยด้านการอ่อนค่าของเงินดอลลาร์สหรัฐแล้ว ยังมีปัจจัยของไทยที่ทำให้เงินบาทกลับมาแข็งค่าขึ้นได้ คือ

1. เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาด EM รวมถึงตลาดการเงินไทยในระยะต่อไป จากความเสี่ยงต่อเศรษฐกิจและตลาดการเงินโลกที่ปรับลดลง ในช่วงที่ผ่านมา เงินทุนเคลื่อนย้ายเริ่มไหลกลับเข้าสู่กลุ่มประเทศตลาดเกิดใหม่รวมถึงไทย ซึ่ง EIC มองว่าในระยะข้างหน้า เงินทุนเคลื่อนย้ายยังมีแนวโน้มไหลเข้าตลาดการเงินไทยได้อีก เนื่องจากความผันผวนของตลาดการเงินโลกปรับลดลง ทำให้ความเชื่อมั่นนักลงทุนปรับดีขึ้นและหันมาลงทุนในสินทรัพย์เสี่ยงเพิ่มมากขึ้น โดย EIC พบว่าในช่วงที่ความผันผวนของตลาดการเงินโลกอยู่ในระดับสูงมาก เงินทุนเคลื่อนย้ายมักไหลออกจากกลุ่มประเทศตลาดเกิดใหม่ (EM) แต่หากความผันผวนในตลาดเงินอยู่ในระดับปานกลางหรือต่ำ เงินทุนเคลื่อนย้ายมักไหลเข้ากลุ่มประเทศ EM ในอัตราปานกลางและมากตามลำดับ นอกจากนี้ แนวโน้มที่ภาครัฐอาจระดมทุนผ่านการออกพันธบัตรรัฐบาลมากขึ้นเพื่อการใช้จ่ายกระตุ้นเศรษฐกิจก็อาจเป็นอีกปัจจัยที่ดึงดูดให้มีเงินทุนเคลื่อนย้ายไหลเข้ามาในตลาดพันธบัตรรัฐบาลไทยได้

อย่างไรก็ดี EIC มองว่าเงินทุนเคลื่อนย้ายจะไหลเข้าอย่างค่อยเป็นค่อยไป เนื่องจากความผันผวนในตลาดการเงินโลกยังคงสูงกว่าค่าเฉลี่ยในช่วง 5 ปีที่ผ่านมา และผลตอบแทนจากการลงทุนในสินทรัพย์ไทยเทียบต่อความผันผวนของค่าเงินอยู่ยังในระดับต่ำ โดยความผันผวนในตลาดการเงินโลกอาจมาจาก 1) โอกาสในการระบาดของ COVID-19 ที่อาจมีจำนวนผู้ติดเชื้อเพิ่มขึ้นบ้างตราบใดที่ยังไม่มีวัคซีนออกแจกจ่ายได้โดยทั่วไป 2) ความเสี่ยงที่ภาครัฐจะดำเนินมาตรการปิดเมืองอีกครั้งหากไวรัสกลับมาแพร่ระบาดอย่างรวดเร็ว และ 3) ความเสี่ยงด้านภูมิรัฐศาสตร์จากสงครามการค้าระหว่างสหรัฐฯ และจีน และความไม่แน่นอนของผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ซึ่งจะทำให้ความผันผวนของตลาดเงินอาจยังไม่กลับเข้าสู่ระดับปกติดังช่วงก่อนมี COVID-19 อีกทั้ง EIC ยังมองว่าเงินทุนเคลื่อนย้ายเข้าสู่ตลาดหลักทรัพย์ไทยน่าจะยังมีได้ไม่สูงนัก เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างช้า ๆ จึงทำให้นักลงทุนต่างชาติอาจยังไม่ย้ายสินทรัพย์เข้ามาหุ้นไทยมากนัก นอกจากนี้ ผลตอบแทนจากการลงทุนในพันธบัตรรัฐบาลไทยระยะสั้นและจากการเปลี่ยนแปลงของค่าเงินบาทเทียบต่อความผันผวนของค่าเงินบาท (Sharpe ratio) ยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่น ๆ ในภูมิภาค ยังเป็นอีกปัจจัยที่ทำให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาดการเงินไทยได้ไม่มากนัก

2. ธปท. มีแนวโน้มที่จะเผชิญกับข้อจำกัดในการดูแลค่าเงินบาทมากขึ้น หลังจากไทยมีความเสี่ยงที่จะถูกจัดอยู่ในกลุ่ม monitoring list ของกลุ่มประเทศที่มีการบิดเบือนอัตราแลกเปลี่ยนเพื่อสร้างความได้เปรียบทางการค้า (currency manipulator) จากสหรัฐฯ โดยในรายงาน “Macroeconomics and FX Policy of Major Trading Partners” ล่าสุดของกระทรวงการคลังสหรัฐฯ ในเดือนมกราคม 2020 ไทยอยู่ในรายชื่อประเทศคู่ค้าสำคัญกับสหรัฐฯ (major trading partners) เนื่องจากมีมูลค้าการค้ากับสหรัฐฯ ตั้งแต่เดือนมิถุนายน 2018 ถึง มิถุนายน 2019 เกิน 4 หมื่นล้านดอลลาร์สหรัฐ แต่ไทยยังไม่ถูกจัดเป็นประเทศที่ต้องจับตามอง (monitoring list) ซึ่งต้องเข้าเงื่อนไข 2 เกณฑ์จากทั้งหมด 3 เกณฑ์ ดังตารางที่ 2 และหากเข้าทั้ง 3 เกณฑ์จะถูกจัดเป็นประเทศที่มีการบิดเบือนอัตราแลกเปลี่ยนเพื่อสร้างความได้เปรียบทางการค้า

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

3 เรื่องที่ประเทศไทยต้อง Focus สร้างคน–นวัตกรรม–ปฏิรูประบบราชการ เพื่อยกระดับขีดความสามารถประเทศ

นายอนุทิน ชาญวีรกูล นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงมหาดไทย กล่าวปาฐกถาพิเศษในหัวข้อ “ฝ่าวิกฤติ รับมือระเบียบโลกใหม่” ในงาน The INTANIA Forum...

0

0

บีโอไอขานรับระเบียบใหม่คุมดาต้าเซ็นเตอร์ตามมติ ครม. เดินหน้ายกเครื่องเกณฑ์คัดกรองโครงการด้วย 4 มิติ พร้อมเปิดข้อมูล 42 โครงการ ลงทุนรวม 7.5 แสนล้านบาท ครอบคลุมประโยชน์ต่อประเทศ พลั...

0

สั่นสะเทือนวงการไอที Google ปรับทัพ AI ครั้งใหญ่ Demis Hassabis สละเก้าอี้คุม DeepMind ด้าน Jeff Dean ตำนานพนักงานคนที่ 30 ประกาศลาออกตั้งบริษัทใหม่...

0