EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2021 เดิม 1.9% เหลือโต 0.9% จากภาวะวิกฤติของการระบาด COVID-19 ในประเทศ

EIC ปรับประมาณการเศรษฐกิจปี 2021 ลงจากเดิม 1.9% มาอยู่ที่ 0.9% เป็นผลจากการระบาดของ COVID-19 ในประเทศที่เพิ่มขึ้นอย่างรวดเร็วและขยายตัวในวงกว้าง ซึ่งจะส่งผลกระทบต่อการอุปโภคบริโภคค่อนข้างมาก ทั้งจากมาตรการควบคุมโรคที่เข้มงวดขึ้น (ล็อกดาวน์) ความกังวลของประชาชนในการใช้จ่ายภายใต้ความไม่แน่นอนที่สูงขึ้น (Fear Factor) และแผลเป็นเศรษฐกิจที่ลึกขึ้น (Scarring) ขณะที่เม็ดเงินช่วยเหลือจากภาครัฐที่ออกมายังไม่เพียงพอและทั่วถึง จึงช่วยบรรเทาผลกระทบได้เพียงบางส่วนเท่านั้น

- การบริโภคภาคเอกชนจะถูกกระทบค่อนข้างรุนแรงในช่วงไตรมาสที่ 3 ก่อนฟื้นตัวอย่างช้า ๆ ในช่วงปลายปี โดยการระบาดในประเทศที่อยู่ในภาวะวิกฤติ สะท้อนจากจำนวนผู้ติดเชื้อรายวัน ผู้ป่วยอาการหนัก และผู้เสียชีวิตที่เพิ่มสูงขึ้นอย่างต่อเนื่อง ตลอดจนการฉีดวัคซีนที่มีความล่าช้ากว่าแผน และมีประสิทธิภาพน้อยลงในการป้องกันการติดเชื้อสายพันธุ์ Delta ที่มีอัตราการแพร่ระบาดสูง จึงทำให้ EIC คาดว่าจะต้องใช้เวลาถึงช่วงสิ้นเดือนพฤศจิกายนที่จำนวนผู้ติดเชื้อจะปรับลดลงต่ำกว่า 100 ราย/วัน ซึ่งใช้เวลากว่า 8 เดือนตั้งแต่มีการระบาดในเดือนเมษายน (คาดการณ์เดิมใช้เวลาแค่ 4 เดือนในควบคุมโรค) โดยมีแนวโน้มสร้างความเสียหายต่อการบริโภคภาคเอกชนกว่า 7.7 แสนล้านบาท (ราว 4.8% ของ GDP) ซึ่งมีสาเหตุหลักทั้งจากผลของมาตรการล็อกดาวน์ ความกังวลของประชาชนต่อการติดเชื้อ และความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นมาก ตลอดจนรายได้ของผู้ประกอบการและแรงงานในหลายภาคธุรกิจที่จะปรับลดลงมาก แม้ภาคธุรกิจและผู้บริโภคบางส่วนจะหันไปใช้ธุรกรรมออนไลน์มากขึ้น ซึ่งจะช่วยบรรเทาผลกระทบได้บางส่วน ทั้งนี้ผลกระทบของการระบาดที่ลากยาวจะทำให้แผลเป็นเศรษฐกิจมีโอกาสปรับลึกขึ้นอีก ทั้งในส่วนของการเปิดปิดกิจการที่แย่ลง ภาวะตลาดแรงงานที่เปราะบางมากขึ้น รวมถึงภาคครัวเรือนจะต้องแบกหนี้ครัวเรือนในระดับสูงและเผชิญกับภาวะของการมีหนี้สูงจนเป็นปัญหาต่อการใช้จ่ายในอนาคต หรือ Debt overhang เป็นเวลานานขึ้น ซึ่งแผลเป็นที่ลึกขึ้นจะเป็นอุปสรรคหลักต่อการฟื้นตัวของเศรษฐกิจในระยะต่อไป

- แรงขับเคลื่อนหลักของเศรษฐกิจไทยในช่วงครึ่งหลังของปีนี้ ยังเป็นการส่งออกสินค้าที่ขยายตัวดีต่อเนื่อง แต่กำลังเผชิญกับความเสี่ยงจากการระบาดของ COVID-19 ที่อาจทำให้เกิด supply disruption ในการผลิตภาคอุตสาหกรรม ในภาพรวม แม้การค้าโลกจะปรับชะลอลงบ้าง แต่ยังขยายตัวได้ในเกณฑ์ดีตามการฟื้นตัวอย่างแข็งแกร่งของเศรษฐกิจกลุ่มประเทศพัฒนาแล้ว สอดคล้องกับดัชนี Global PMI: Export orders และมูลค่าการส่งออกของประเทศในภูมิภาคที่ยังอยู่ในระดับสูงต่อเนื่อง ทำให้ EIC ยังคงคาดการณ์ส่งออกไทยที่ 15.0% ในปีนี้ แต่ต้องจับตาความเสี่ยงที่อาจเกิดขึ้นได้โดยเฉพาะปัญหา supply disruption ที่เกิดจากการปิดโรงงานจากการระบาดทั้งในไทยและประเทศอื่น ๆ ที่อยู่ในห่วงโซ่การผลิตเดียวกับไทย ผลกระทบด้านอุปสงค์จากการระบาดในเศรษฐกิจประเทศอาเซียนที่เป็นคู่ค้าสำคัญของไทย ตลอดจนการขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางเรือยังอยู่ในระดับสูงต่อเนื่องและการขาดแคลนชิปที่อาจกระทบต่ออุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์

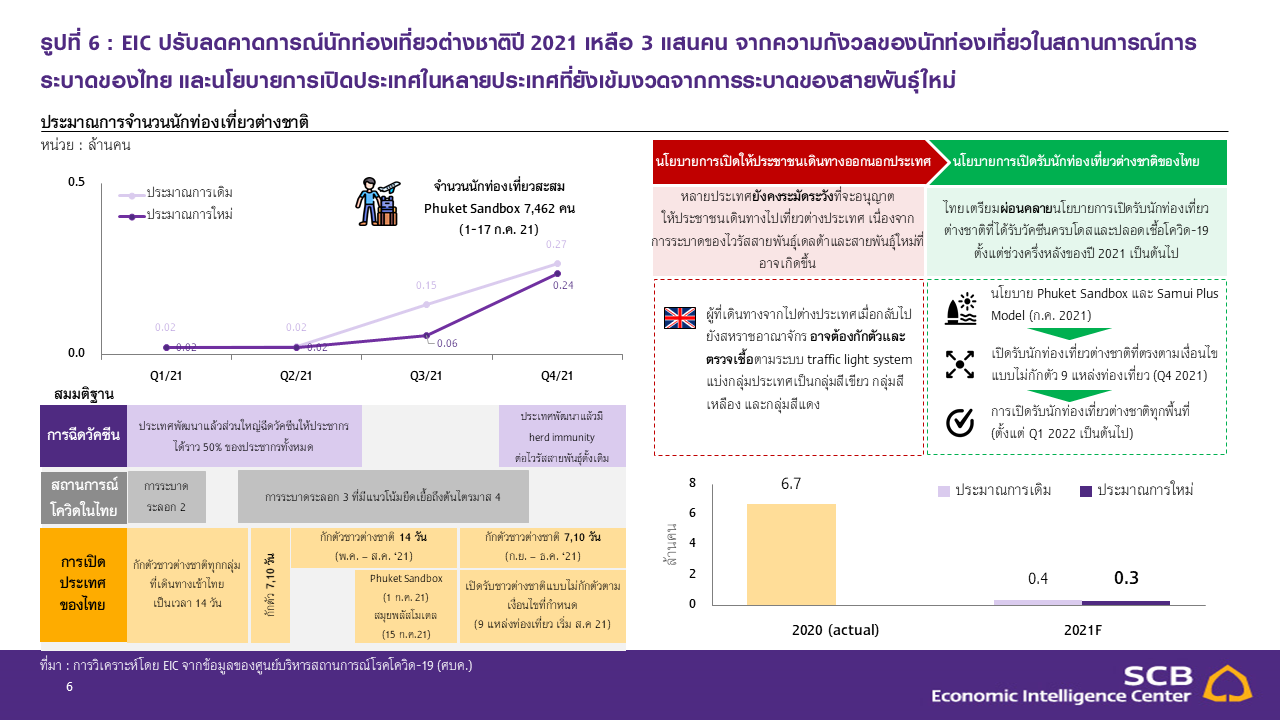

- การเปิดประเทศให้กับนักท่องเที่ยวต่างประเทศจะยังไม่สามารถช่วยฟื้นธุรกิจท่องเที่ยวได้มากนักในปีนี้ภายใต้ภาวะการระบาดที่รุนแรงขึ้น โดยการเริ่มเปิดรับนักท่องเที่ยวในโครงการนำร่องอย่าง Phuket Sandbox และ Samui plus จะมีข้อดีด้านการวางรากฐานโครงสร้างพื้นฐานต่าง ๆ เพื่อรองรับการฟื้นตัวของการท่องเที่ยวในระยะต่อไปได้อย่างมีประสิทธิภาพ ทั้งในเรื่องของกระบวนการตรวจคัดกรองนักท่องเที่ยว การจัดทำ vaccine passport และการสร้างความพร้อมของภาคธุรกิจในการฟื้นฟูเปิดกิจการรองรับนักท่องเที่ยว อย่างไรก็ดี การเปิดรับนักท่องเที่ยวอาจจะยังไม่สามารถดึงดูดนักท่องเที่ยวให้เข้ามาได้มากนักในปีนี้ เนื่องจากประเทศส่วนใหญ่ที่เป็นแหล่งนักท่องเที่ยวต่างชาติหลักของไทยยังมีนโยบายการเปิดเดินทางเข้าออกประเทศที่ค่อนข้างระมัดระวังจากความกังวลของการระบาดสายพันธุ์ใหม่ ประกอบกับสถานการณ์ระบาดในไทยที่ปรับแย่ลง ก็มีส่วนทำให้นักท่องเที่ยวกังวลที่จะเดินทางเข้าไทย จึงทำให้ EIC จึงปรับลดจำนวนนักท่องเที่ยวต่างชาติในปีนี้เหลือ 3 แสนคน (เดิมคาด 4 แสนคน)

- มาตรการช่วยเหลือจากภาครัฐที่เพียงพอและมีประสิทธิภาพจะเป็นเครื่องมือสำคัญในการประคับประคองเศรษฐกิจและลดแผลเป็นทางเศรษฐกิจ แม้ภาครัฐจะพยายามออกมาตรการเยียวยาควบคู่ไปกับมาตรการล็อกดาวน์ อย่างไรก็ดี มาตรการภาครัฐที่ออกมาจนถึงปัจจุบันยังไม่เพียงพอทั้งในเชิงพื้นที่ ระยะเวลา และปริมาณเงินรวม กล่าวคือ ผลกระทบทางเศรษฐกิจที่เกิดขึ้นกระจายไปยังทุกจังหวัดทั่วประเทศ สะท้อนจาก Facebook Movement Range ที่บ่งชี้ว่า การเดินทางและกิจกรรมทางเศรษฐกิจปรับลงทุกจังหวัด แม้ไม่โดนล็อกดาวน์ เนื่องจากประชาชนมีความกังวลกับการติดเชื้อจึงลดกิจกรรมทางเศรษฐกิจลง ขณะที่ระยะเวลาที่ได้รับผลกระทบก็มีแนวโน้มยาวนานอย่างน้อยในช่วงไตรมาสที่ 3 ดังนั้น มาตรการชดเชยรายได้แรงงานและผู้ประกอบการล่าสุดที่ครอบคลุมแค่จังหวัดที่โดนล็อกดาวน์และชดเชยเพียง 1 เดือน จึงไม่น่าเพียงพอที่จะชดเชยผลกระทบทางเศรษฐกิจในภาพรวมได้ โดย EIC คาดว่า ในกรณีฐาน ภาครัฐจะออกมาตรการพยุงเศรษฐกิจเพิ่มเติมจากปัจจุบันอย่างน้อยอีกราว 1.5 แสนล้านบาท รวมเป็นใช้เม็ดเงินจาก พรก. กู้เงิน 5 แสนล้านบาท ราว 2 แสนล้านบาทในปีนี้ และภาครัฐอาจพิจารณาการใช้จ่ายเพิ่มเติมหากการระบาดยืดเยื้อกว่าที่คาด ทั้งนี้มาตรการที่ภาครัฐควรเร่งรัด ได้แก่ 1. มาตรการด้านสาธารณสุข โดยเฉพาะการเร่งจัดหาและฉีดวัคซีนที่มีประสิทธิภาพอย่างรวดเร็วและทั่วถึง การเพิ่มการเข้าถึงการตรวจหาเชื้อเพื่อแยกผู้ป่วยออกจากคนปกติ ตลอดจนการจัดหายา อุปกรณ์การแพทย์ สถานพยาบาล และบุคลากรทางการแพทย์เพื่อรองรับความต้องการที่สูงขึ้น ในประเด็นการกระจายวัคซีน นอกเหนือจากกลุ่มบุคลากรทางการแพทย์และกลุ่มเปราะบางต่าง ๆ แล้ว ภาครัฐควรจัดสรรวัคซีนให้กับกลุ่มแรงงานในคลัสเตอร์โรงงานอุตสาหกรรมให้เพียงพอด้วย เพื่อป้องกันปัญหาการระบาดที่จะกลายเป็น supply disruption กระทบต่อห่วงโซ่การผลิตสำคัญทั้งการส่งออกและการอุปโภคในประเทศด้วย และ 2. มาตรการเยียวยาและฟื้นฟูทางเศรษฐกิจ นอกจากเม็ดเงินเยียวยาที่ตรงจุด เพียงพอ และขยายเวลาออกไปอย่างน้อยในช่วงไตรมาสที่ 3 ซึ่งการระบาดน่าจะยังอยู่ในระดับสูง เพื่อช่วยประคับประคองการใช้จ่ายของประชาชนที่ได้รับผลกระทบ ภาครัฐควรมีมาตรการสนับสนุนสภาพคล่องและการจ้างงานของภาคธุรกิจโดยเฉพาะ SMEs อย่างมีประสิทธิภาพเพื่อป้องกันการว่างงานและการทำงานที่ต่ำกว่าศักยภาพในภาคนอกระบบที่อาจเพิ่มขึ้นในวงกว้าง ควบคู่กับการปรับทักษะแรงงาน (Up/Re-skill) และการส่งเสริม SMEs ให้สามารถปรับใช้เทคโนโลยีดิจิทัลทั้งด้านการผลิตและช่องทางการขาย (online platform) ได้อย่างมีประสิทธิภาพซึ่งเป็นเงื่อนไขสำคัญของการแข่งขันของแรงงานและธุรกิจในโลก New normal อีกด้วย

COVID-19 กลับมาระบาดอีกครั้งทั่วโลกจากสายพันธุ์ Delta

โดยกลุ่มประเทศกำลังพัฒนาจะได้รับผลกระทบมากกว่า เนื่องจากมีความคืบหน้าในการฉีดวัคซีนไม่สูงนัก

COVID-19 กลับมาระบาดอีกครั้งจากการระบาดของสายพันธุ์ Delta โดยจากรูปที่ 1 จะเห็นได้ว่าจำนวนผู้ติดเชื้อรายวันทั่วโลกกลับมาเพิ่มขึ้นอีกครั้งหลังจากลดลงในช่วงก่อนหน้า แม้กลุ่มประเทศพัฒนาแล้วหลายประเทศจะมีการฉีดวัคซีนในระดับสูง ทั้งนี้เนื่องจากสายพันธุ์ Delta ซึ่งเป็นสายพันธุ์หลักที่มีการระบาดในช่วงนี้ เป็นสายพันธุ์ที่มีความสามารถในการแพร่กระจายได้เร็วกว่าสายพันธุ์เดิม ทำให้วัคซีนหลายประเภทมีประสิทธิภาพลดลงในการป้องกันการแพร่เชื้อ

เศรษฐกิจกลุ่มประเทศพัฒนาแล้ว (AE) โดยรวมยังขยายตัวได้ดีจากมาตรการเปิดเมืองในหลายประเทศ เช่น ยุโรป และสหรัฐฯ โดย PMI ของกลุ่มประเทศยุโรปและอังกฤษขยายตัวต่อเนื่อง โดยเฉพาะภาคบริการที่ทำระดับสูงสุดหลังจากมีมาตรการเปิดเมือง และมีการเปิดรับนักท่องเที่ยวในเดือนมิถุนายน ส่วน PMI สหรัฐฯ ก็เร่งตัวขึ้นมากตั้งแต่เดือนพฤษภาคม ซึ่งก็เป็นผลจากการเปิดเมืองที่ทำให้ภาคบริการขยายตัวขึ้นเร็ว ทั้งนี้การขยายตัวในเดือนมิถุนายน ของสหรัฐฯ ชะลอลงเล็กน้อยแต่ก็ยังอยู่ในระดับสูง โดยสาเหตุนอกจากจะเป็นเพราะการเร่งตัวจากการเปิดเมืองในเดือนก่อนแล้ว ยังเป็นผลจาก supplier delays และการขาดแคลนแรงงานที่ตรงกับความต้องการของนายจ้าง จึงทำให้ตลาดแรงงานในสหรัฐฯ ยังค่อนข้างตึงตัว สำหรับเศรษฐกิจญี่ปุ่นปรับชะลอลงค่อนข้างเร็ว โดยเป็นผลจากการแพร่ระบาดระลอกใหม่และมาตรการปิดเมืองที่เข้มงวดขึ้น ซึ่งส่งผลต่อผลผลิตภาคอุตสาหกรรมในประเทศ

ขณะที่เศรษฐกิจกลุ่มประเทศตลาดเกิดใหม่ (EM) ได้รับผลกระทบจากการระบาดระลอกใหม่ชัดเจนมากขึ้น โดยภาคการผลิตชะลอลงต่อเนื่องจากเดือนก่อน สะท้อนจาก PMI เดือนล่าสุดที่ปรับชะลอลงในหลายประเทศ ไม่ว่าจะเป็น PMI ของอินเดียที่ยังคงปรับลดลงอยู่แม้ล่าสุดตัวเลขผู้ติดเชื้อจะทยอยปรับลดลงแล้ว จึงสะท้อนได้ว่าการฟื้นตัวของภาคอุตสาหกรรมยังได้รับผลกระทบจากการระบาดในช่วงที่ก่อนหน้านี้ ขณะที่ PMI ของเวียดนามและมาเลเซีย เดือนล่าสุดปรับหดตัวลงเร็ว เป็นผลจากภาคการผลิต (manufacturing) ที่ได้รับผลกระทบจากการระบาดระลอกใหม่ที่รุนแรง นอกจากนี้ กลุ่มประเทศเอเชียยังได้รับผลกระทบจากนโยบายการเปิดเมืองในกลุ่มประเทศพัฒนาแล้ว (AE) โดยอุปสงค์ต่อสินค้ากลุ่มอิเล็กทรอนิกส์ของเอเชียปรับลดลง ทำให้การส่งออก (export orders) ลดลงตามไปด้วย

จากการระบาดที่เพิ่มมากขึ้น ขณะที่มีการฉีดวัคซีนในระดับที่ไม่สูงนัก ทำให้กลุ่มประเทศตลาดเกิดใหม่ในเอเชียกลับมาใช้มาตรการปิดเมืองที่เข้มงวดขึ้น ตัวอย่างเช่น อินโดนีเซีย เวียดนาม ฟิลิปปินส์ ไต้หวัน จีน รวมถึงไทย ซึ่งจะส่งผลต่อแนวโน้มการฟื้นตัวทางเศรษฐกิจในระยะต่อไป ทั้งนี้ตัวแปรสำคัญที่จะช่วยให้การฟื้นตัวทางเศรษฐกิจปรับดีขึ้นในระยะต่อไปคือการฉีดวัคซีน โดย EIC พบว่า ประเทศที่มีสัดส่วนประชากรที่ได้รับวัคซีนสูงจะมีการปรับประมาณการเศรษฐกิจดีขึ้นกว่าประเทศที่มีสัดส่วนประชากรที่ได้รับวัคซีนต่ำ เนื่องจากทำให้ภาครัฐสามารถผ่อนคลายมาตรการ ล็อกดาวน์ได้เร็วขึ้นและเอื้อต่อการดำเนินกิจกรรมทางเศรษฐกิจ อีกทั้งยังช่วยลดความเสี่ยงของการแพร่ระบาดระลอกใหม่ ทำให้ความเชื่อมั่นสูงขึ้น

การส่งออกไทยยังมีแนวโน้มขยายตัวได้ แต่ต้องจับตาความเสี่ยง

ที่เพิ่มมากขึ้นจากการระบาดในหลายประเทศ โดยเฉพาะในอาเซียน รวมถึงปัญหา supply disruption ที่อาจเกิดขึ้น

แม้สถานการณ์การแพร่ระบาดจะปรับแย่ลงในหลายประเทศ แต่ภาวะการส่งออกโลกยังเพิ่มขึ้นต่อเนื่องแม้จะชะลอลงบ้าง สะท้อนจากมูลค่าส่งออกของหลายประเทศส่งออกสำคัญที่ยังมีอัตราเติบโตสูงในช่วงเดือนมิถุนายน นอกจากนี้ ดัชนี Global PMI: export orders ในเดือนมิถุนายนก็ยังมีระดับเกิน 50 แม้จะชะลอลงจากช่วงก่อนหน้าเล็กน้อย (รูปที่ 4) สะท้อนการส่งออกยังมีแนวโน้มปรับดีขึ้นต่อเนื่องอย่างน้อยในระยะสั้น ขณะที่ในช่วงที่เหลือของปี ประชาชนในหลายประเทศ โดยเฉพาะกลุ่มประเทศพัฒนาแล้วและจีน มีแนวโน้มที่จะมีความเชื่อมั่นในการจับจ่ายใช้สอยมากขึ้นตามความคืบหน้าในการฉีดวัคซีน เป็นผลดีต่อการฟื้นตัวของเศรษฐกิจและการค้าโลก จึงทำให้ EIC ยังคงคาดการณ์ส่งออกอยู่ที่ 15.0% ในปี 2021

อย่างไรก็ดี การส่งออกของไทยยังมีความเสี่ยงที่ต้องจับตาใกล้ชิด (รูปที่ 5) เริ่มจากปัญหา supply disruption ที่อาจเกิดจากการปิดโรงงาน โดยเท่าที่ EIC ได้ติดตามสถานการณ์ พบว่ามีการปิดโรงงานหลายแห่งในช่วงที่ผ่านมา แต่ส่วนใหญ่เป็นการปิดเพียงชั่วคราวเท่านั้น ยังไม่ส่งผลกระทบต่อการผลิตในภาพรวม แต่หากการระบาดส่งผลทำให้โรงงานต้องปิดตัวมากหรือนานขึ้น ก็จะเป็นความเสี่ยงสำคัญต่อการผลิตเพื่อส่งออกในระยะข้างหน้า ส่วนความเสี่ยงต่อมา ได้แก่ การระบาดของ COVID-19 ในกลุ่มประเทศอาเซียนที่เป็นคู่ค้าสำคัญของไทย โดยเริ่มส่งผลกระทบบ้างแล้ว สะท้อนจาก Manufacturing PMI หลายประเทศที่เริ่มปรับตัวลดลงหรืออยู่ในระดับต่ำกว่า 50 ซึ่งอาจกระทบต่อภาคส่งออกไทยผ่านอุปสงค์ที่ลดลงหรือปัญหาห่วงโซ่อุปทาน (supply chain disruption) ที่อาจเกิดขึ้น นอกจากนี้ การส่งออกของไทยยังมีปัจจัยกดดันต่อเนื่อง ได้แก่ ปัญหาการขาดแคลนตู้คอนเทนเนอร์ที่ส่งผลให้ราคาระวางเรือ (Freight) อยู่ในระดับสูง ส่งผลกระทบต่อต้นทุนในการขนส่งสินค้า รวมถึงปัญหาการขาดแคลนเซมิคอนดักเตอร์ (ชิป) ซึ่งเป็นวัตถุดิบหลักในหลายอุตสาหกรรม เช่น โทรศัพท์มือถือ เครื่องเกมส์ และอุตสาหกรรมยานยนต์ เป็นต้น

ภาคท่องเที่ยวยังซบเซาต่อเนื่อง แม้จะมีการเปิด Phuket Sandbox

เนื่องจากหลายประเทศยังมีนโยบายรัดกุมในการเดินทางเข้าออกประเทศ รวมถึงสถานการณ์ในไทยที่ปรับแย่ลง

จากสถานการณ์การติดเชื้อของไทยที่ปรับแย่ลง ประกอบกับความเข้มงวดของนโยบายเดินทางเข้าออกในหลายประเทศ ทำให้ EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2021 เหลือ 3 แสนคน (รูปที่6) จากเดิมที่คาดการณ์ไว้ที่ 4 แสนคน โดยการเริ่มเปิดรับนักท่องเที่ยวในโครงการนำร่องอย่าง Phuket Sandbox และ Samui plus จะมีข้อดีด้านการวางรากฐานโครงสร้างพื้นฐานต่าง ๆ เพื่อรองรับการฟื้นตัวของการท่องเที่ยวในระยะต่อไปได้อย่างมีประสิทธิภาพ ทั้งในเรื่องของกระบวนการตรวจคัดกรองนักท่องเที่ยว การจัดทำ vaccine passport และการสร้างความพร้อมของภาคธุรกิจในการฟื้นฟูเปิดกิจการรองรับนักท่องเที่ยว อย่างไรก็ดี การเปิดรับนักท่องเที่ยวอาจจะยังไม่สามารถดึงดูดนักท่องเที่ยวให้เข้ามาได้มากนักในปีนี้ เนื่องจาก

- สถานการณ์การระบาดระลอก 3 ของไทยที่ยืดเยื้อ อีกทั้ง แผนการฉีดวัคซีนของไทยยังมีความไม่แน่นอนสูง ทำให้นักท่องเที่ยวต่างชาติบางส่วนเกิดความกังวล และอาจส่งผลต่อการวางแผนเดินทางมาไทย ซึ่งรวมถึงนักท่องเที่ยวในกลุ่มประเทศสหภาพยุโรปที่อาจมีความกังวลเพิ่มขึ้นหลังสหภาพยุโรปมีมติเมื่อวันที่ 15 กรกฎาคมที่ผ่านมา ให้ถอนไทยออกจากกลุ่มประเทศที่มีความปลอดภัยจาก COVID-19 (White list)

- นโยบายการเดินทางเข้าออกประเทศของหลายประเทศที่ยังเป็นไปอย่างระมัดระวัง ตามความกังวลเกี่ยวกับการระบาดของไวรัสสายพันธุ์ใหม่ โดยเมื่อพิจารณามาตรการของประเทศที่เป็นนักท่องเที่ยวกลุ่มหลักของไทย พบว่า ภาครัฐในบางประเทศยังมีข้อจำกัดในการเดินทางออกนอกประเทศอยู่ โดยอนุญาตให้เดินทางมาไทยเพื่อธุรกิจเท่านั้น เช่น จีน สิงคโปร์ และญี่ปุ่น เป็นต้น ขณะที่ประเทศที่อนุญาตให้ประชาชนเดินทางออกนอกประเทศเพื่อท่องเที่ยวได้นั้นยังมีมาตรการการกักตัวที่ค่อนข้างเข้มงวดหากมีการเดินทางกลับจากไทยทำให้เกิดความไม่สะดวกในการมาท่องเที่ยว เช่น ไทยอยู่ในกลุ่มประเทศสีเหลืองในระบบ Traffic Light System ของสหราชอาณาจักร (UK) ซึ่งเมื่อนักท่องเที่ยวเดินทางจากไทยกลับ UK จะต้องกักตัวที่บ้าน 10 วัน (รูปที่ 7)

ทั้งนี้ ในภาพรวมมีนักท่องเที่ยวเดินทางเข้าไทยในช่วง 5 เดือนแรกเพียง 34,753 คน ขณะที่นักท่องเที่ยวที่เดินทางผ่าน Phuket Sandbox มีเพียง 7,462 คนในช่วง 17 วันแรกนับจาก 1 กรกฎาคม ส่วน Samui plus มีนักท่องเที่ยวเดินทางเข้ามาเพียง 17 คน ในช่วง 4 วันแรกนับจาก 15 กรกฎาคม ทำให้มีโอกาสสูงที่จำนวนนักท่องเที่ยวจะต่ำกว่าประมาณการของภาครัฐที่คาดไว้ว่าจะมีนักท่องเที่ยวราว 1 แสนคนในช่วง 3 เดือนแรกของการเปิดโครงการนำร่อง (กรกฎาคม-กันยายน) ประกอบกับเหตุผล 2 ข้อตามที่ได้กล่าวข้างต้น จึงทำให้ EIC ปรับลดคาดการณ์จำนวนนักท่องเที่ยวเหลือ 3 แสนคนในปีนี้ จากเดิมที่เคยคาดไว้ที่ 4 แสนคน

ด้านการระบาดในประเทศอยู่ในภาวะวิกฤติ

โดยคาดว่าจะต้องรอนานถึงช่วงสิ้นเดือนพฤศจิกายนที่จำนวนผู้ติดเชื้อจะปรับลดลงต่ำกว่า 100 ราย/วัน

สถานการณ์การระบาดของไทยล่าสุดยังมีความน่ากังวลอยู่มาก สะท้อนจากจำนวนผู้ติดเชื้อเฉลี่ยรายวันที่สูงถึง 9,500 รายต่อวัน (เฉลี่ย 12-18 กรกฎาคม 2021) โดยคิดเป็นราว 133 คนต่อจำนวนประชากรหนึ่งล้านคน ซึ่งไทยถือเป็นประเทศที่มีอัตราการติดเชื้อเป็นอันดับที่ 45 ของโลก เทียบกับช่วงปลายเดือนมีนาคมที่ไทยอยู่ในอันดับที่ 160 ของโลก ขณะที่ผู้ที่ออกจากโรงพยาบาลเฉลี่ยมีประมาณ 5,100 คนต่อวัน ทำให้ระบบโรงพยาบาลจะต้องรับผู้ป่วยสะสมเพิ่มขึ้นเฉลี่ย 4,400 คนต่อวัน ทำให้ระบบสาธารณสุขของไทยเริ่มเข้าใกล้จุดสูงสุดของขีดความสามารถในการรองรับผู้ป่วยแล้ว

นอกจากนี้ อัตราการตรวจพบเชื้อก็ปรับสูงขึ้นเช่นกัน จากข้อมูลจำนวนการตรวจ COVID-19 ของห้องปฏิบัติการ 342 แห่งทั่วประเทศ พบว่า อัตราการตรวจพบเชื้อ COVID-19 เฉลี่ยวันที่ 11-17 กรกฎาคม เพิ่มขึ้นมาเป็น 12% ของจำนวนการตรวจ COVID-19 ทั้งหมดเฉลี่ยที่ 69,000 คนต่อวัน (รูปที่ 8) โดยเฉพาะพื้นที่กรุงเทพมหานครที่มีอัตราการพบเชื้อเฉลี่ยสูงถึง 16.8% ในช่วงตั้งแต่วันที่ 11-17 กรกฎาคม ทั้งนี้มหาวิทยาลัย John Hopkins แนะนำว่าอัตราการตรวจพบเชื้อไม่ควรเกิน 5% หากมีค่าที่สูงเกินไปจะบ่งชี้ว่ามีการแพร่ระบาดในพื้นที่สูง ดังนั้น จึงมีความเป็นไปได้สูงว่าหากสามารถเพิ่มศักยภาพในการตรวจเชื้อได้มากขึ้น ก็อาจเจอผู้ติดโรคมากขึ้น

จากสถานการณ์การติดเชื้อในระดับวิกฤติ ทำให้ EIC คาดว่าระยะเวลาในการควบคุมโรคจะต้องใช้เวลาถึงช่วงสิ้นเดือนพฤศจิกายน ที่จำนวนผู้ติดเชื้อจะปรับลดลงต่ำกว่า 100 ราย/วัน รวมเป็นเวลา 8 เดือนของการระบาดระลอก 3 นับตั้งแต่เดือนเมษายนเป็นต้นมา ซึ่งนานกว่าคาดการณ์เดิมที่เคยคาดไว้ว่าจะใช้เวลาราว 4 เดือนในการควบคุมโรค และยังคาดว่าจำนวนผู้ติดเชื้อรายวันจะยังปรับเพิ่มขึ้นไปสู่จุดสูงสุดภายในครึ่งแรกของเดือนสิงหาคม เนื่องจากล่าสุด กระทรวงสาธารณสุขได้อนุญาตให้โรงพยาบาลที่ตรวจพบผู้ติดโรคที่มีอาการในเกณฑ์สีเขียว สามารถรักษาที่บ้านได้ (Home Isolation) ต่างจากเดิมที่ต้องรับเข้ารักษาที่โรงพยาบาล จึงอาจทำให้โรงพยาบาลยอมตรวจเชื้อเพิ่มขึ้น ประกอบกับยังได้อนุญาตให้ใช้ Antigen test self-test kits ในการตรวจ COVID-19 ด้วยตนเอง ก็จะเป็นอีกหนึ่งปัจจัยที่ทำให้จำนวนการตรวจเชื้อต่อวันและจำนวนผู้ติดเชื้อของไทยปรับเพิ่มขึ้นได้ในระยะต่อไป ขณะที่การฉีดวัคซีน หากยึดความเร็วในการฉีด 7 วันล่าสุดเป็นหลักและคาดการณ์ไปข้างหน้า พบว่าจะมีประชากรได้รับวัคซีนอย่างน้อย 1 เข็มราว 40% ในช่วงปลายไตรมาส 3 ซึ่งจะมีส่วนช่วยทำให้จำนวนผู้ติดเชื้อลดลงชัดเจนขึ้นในช่วงไตรมาส 4

การระบาดที่รุนแรงขึ้นจะส่งผลกระทบลากยาวต่อเศรษฐกิจไทย

โดยเฉพาะต่อการบริโภคภาคเอกชน เนื่องจากประชาชนมีความกังวลในการใช้จ่ายตามสถานที่ต่าง ๆ และขาดรายได้

ข้อมูลเร็ว (High Frequency data) สะท้อนว่าการระบาดรอบนี้มีผลกระทบมากกว่าการระบาดระลอก 2 และยาวนานกว่าการระบาดทุกรอบก่อนหน้า โดยหากพิจารณารูปที่ 10 จะเห็นได้ชัดเจนว่าดัชนีชี้วัดความเคลื่อนไหว (Mobility) ของทั้ง Google และ Facebook ให้ภาพตรงกันว่าผลกระทบของการระบาดรอบนี้มีลักษณะลากยาวกว่าการระบาดในรอบก่อนหน้า หลังจากปรับตัวลดลงอีกครั้งในช่วงเดือนกรกฎาคม จากก่อนหน้าทื่ฟื้นตัวเล็กน้อยในเดือนมิถุนายน (Double-dip) นอกจากนี้ จากจำนวนผู้ติดเชื้อและการกระจายไปหลายจังหวัดมากกว่าการระบาดรอบ 2 ในช่วงต้นปี ทำให้ผลกระทบรุนแรงกว่าในรอบนี้ ขณะที่ระยะเวลาของผลกระทบก็มีระยะเวลานานกว่าการระบาดใน 2 รอบก่อนหน้า

ความเสียหายรวมของการระบาดระลอก 3 ที่ลากยาว มีแนวโน้มสูงถึงกว่า 7.7 แสนล้านบาท (ราว 4.8% ของ GDP) เทียบกับคาดการณ์เดิมที่เคยคาดไว้ว่าจะมีความเสียหายราว 3 แสนล้านบาท โดยจากรูปที่ 11 จะเห็นได้ว่าระดับการบริโภคภาคเอกชนที่ไม่รวมเม็ดเงินกระตุ้นจากภาครัฐจะปรับลดลงในช่วงไตรมาส 3 อยู่ในระดับใกล้เคียงกับช่วงไตรมาส 2 ปีก่อนหน้าที่มีมาตรการล็อกดาวน์ทั่วประเทศ ซึ่งเป็นผลจากมาตรการล็อกดาวน์ที่เข้มงวดในหลายจังหวัด ประกอบกับความกังวลของประชาชนในการเดินทางจับจ่ายใช้สอย รวมถึงรายได้ของหลายภาคธุรกิจที่ลดลงมาก โดยเฉพาะธุรกิจประเภท face-to-face เช่น โรงแรม ร้านอาหาร นวด สปา ธุรกิจกลางคืน เป็นต้น ซึ่งจะส่งผลต่อเนื่องไปยังรายได้ที่ลดลงของลูกจ้างในภาคธุรกิจดังกล่าว หรือบางคนก็อาจตกงาน ทั้งนี้หากเทียบกับปีก่อน จะมีปัจจัยแพลตฟอร์มออนไลน์ต่าง ๆ ที่เข้ามาช่วยบรรเทาผลกระทบได้บางส่วน แต่ในภาพรวม การระบาดที่ลากยาวก็จะทำความเสียหายต่อการใช้จ่ายภาคประชาชนอย่างมากในช่วงที่เหลือของปี

นอกจากนี้ จากสถานการณ์ที่แย่ลง ยังมีแนวโน้มทำให้ประชาชนหันไปออมมากขึ้น (Precuationary saving) โดยจากข้อมูลพบว่าเงินฝากทั้งระบบของไทยปรับเร่งตัวขึ้นในเดือนพฤษภาคม หลังจากการระบาดระลอกที่ 3 ในเดือนเมษายน ซึ่งเงินฝากทั้งระบบของไทยนับจากเดือนกุมภาพันธ์ 2020 ถึงเดือนพฤษภาคม 2021 ปรับเพิ่มขึ้น 1.78 ล้านล้านบาท และหากเทียบในเดือนพฤษภาคมกับเดือนเมษายน 2021 ก็ปรับเพิ่มขึ้นราว 1 แสนล้านบาท โดยพบว่าเงินฝากที่เพิ่มขึ้นนั้น ส่วนใหญ่มาจากกลุ่มผู้มีรายได้สูง (รูปที่ 12) ที่มีการออมเพื่อรองรับความเสี่ยงในอนาคต (precautionary saving) เพิ่มขึ้น อย่างไรก็ดี อัตราการขยายตัวของเงินฝากกลุ่มผู้มีรายได้ต่ำเริ่มเห็นสัญญาณชะลอลง ซึ่งส่วนหนึ่งอาจสะท้อนได้ถึงปัญหาสภาพคล่องของประชาชนกลุ่มนี้ สำหรับในระยะต่อไปคาดว่า อัตราการออมมีแนวโน้มเร่งตัวขึ้นอีกได้ตามสถานการณ์การระบาดที่รุนแรงขึ้น ซึ่งจะเป็นแรงกดดันต่อการบริโภคของประชาชนในระยะต่อไป

เศรษฐกิจที่ปรับแย่ลงจะทำให้แผลเป็นเศรษฐกิจลึกขึ้น

ประกอบไปด้วย พลวัตธุรกิจที่อ่อนแอ ตลาดแรงงานที่เปราะบาง และภาวะหนี้สูงของครัวเรือนการระบาดที่ยาวนานขึ้นจะส่งผลให้ 3 แผลเป็นสำคัญทางเศรษฐกิจของไทยมีแนวโน้มซบเซามากขึ้นกว่าเดิม โดยมีรายละเอียด ดังนี้

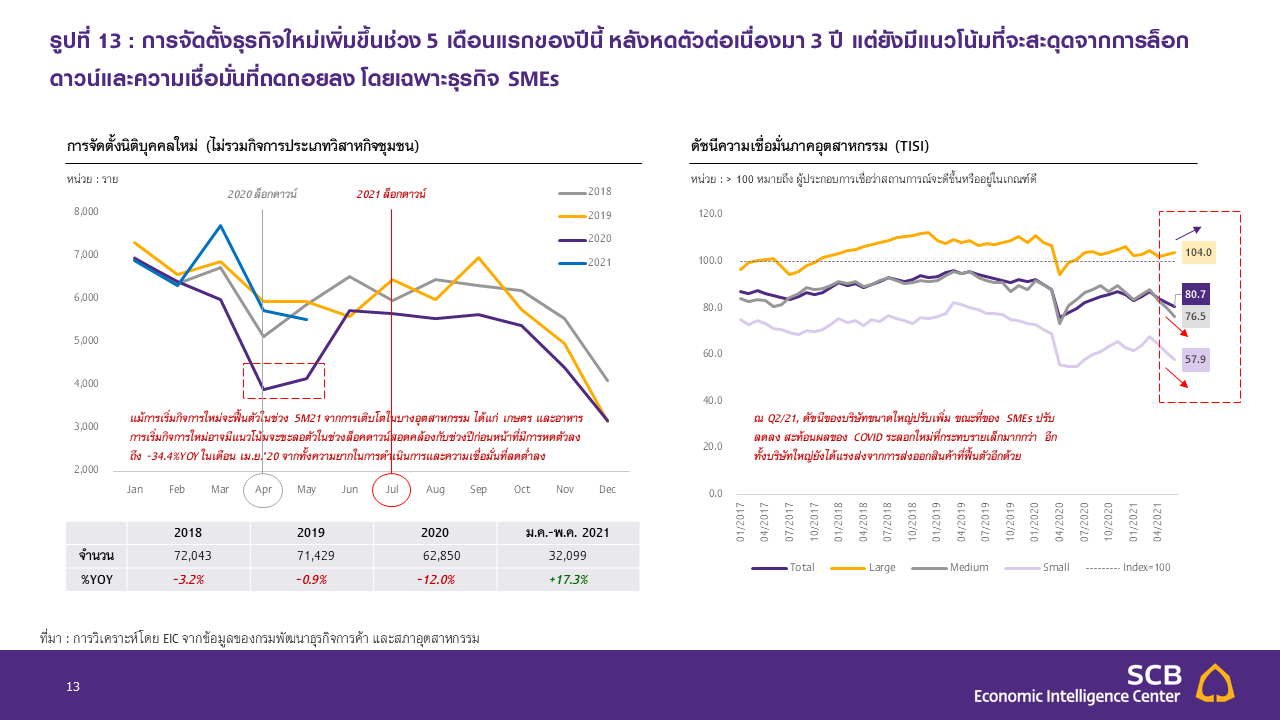

การเปิดกิจการใหม่ที่เริ่มฟื้นตัวมีแนวโน้มที่จะสะดุดลง จากการล็อกดาวน์และความเชื่อมั่นที่ถดถอยลง โดยในช่วง 5 เดือนแรกของปี 2021 จำนวนนิติบุคคลจดทะเบียนใหม่ (ไม่รวมกิจการประเภทวิสาหกิจชุมชน) อยู่ที่ 3.2 หมื่นราย เพิ่มขึ้น 17.3%YOY (รูปที่ 13) โดยเป็นการฟื้นตัวที่กระจุกอยู่ในบางสาขาธุรกิจที่ยังพอมีปัจจัยสนับสนุน เช่น ภาคเกษตร (ราคาสินค้าเกษตรเพิ่มขึ้น) และธุรกิจผลิตอาหาร-เครื่องดื่ม เป็นต้น ขณะที่สาขาที่ได้รับผลกระทบรุนแรงอย่างกลุ่มโรงแรมยังคงหดตัวต่อเนื่อง อย่างไรก็ตาม EIC มองว่าการเปิดกิจการใหม่ของนิติบุคคลมีแนวโน้มที่จะชะลอตัวในช่วงล็อกดาวน์ คล้ายคลึงกับที่เกิดขึ้นในช่วงล็อกดาวน์ปีที่แล้วจากทั้งอุปสรรคในการดำเนินการ สภาพเศรษฐกิจที่ถดถอยลง อีกทั้ง ความเชื่อมั่นของผู้ประกอบการยังลดต่ำลงอีกด้วย โดยเฉพาะในกลุ่มธุรกิจ SMEs ขณะที่ความเชื่อมั่นของธุรกิจขนาดใหญ่ปรับดีขึ้น ส่วนหนึ่งจากภาคการส่งออกที่ฟื้นตัว สะท้อนถึงผลกระทบของวิกฤติ COVID-19 มีแนวโน้มกระทบกับธุรกิจ SMEs มากกว่า ทั้งนี้แผลเป็นด้านพลวัตทางธุรกิจที่เสื่อมถอยลงจะมีผลทำให้การจ้างงานและการลงทุนในระยะถัดไปฟื้นตัวได้อย่างจำกัด

อีกแผลเป็นที่สำคัญ คือ สภาวะตลาดแรงงานที่ยังซบเซาและมีแนวโน้มจะถดถอยลงมากกว่าเดิมจากการระบาดที่รุนแรงขึ้น เครื่องชี้ตลาดแรงงานของไทยได้มีทิศทางที่ปรับแย่ลงมาตั้งแต่ช่วงต้นปี โดยอัตราการว่างงานในไตรมาส 1 ปี 2021 อยู่ที่ 1.96% เพิ่มขึ้นจาก 1.86% ในไตรมาสก่อนหน้า ขณะที่จำนวนชั่วโมงการทำงานเฉลี่ยลดต่อเนื่องที่ -1.8%YOY ตามการเพิ่มขึ้นของคนทำงานต่ำระดับ โดยเฉพาะกลุ่มผู้เสมือนว่างงานที่ไม่มีรายได้ (ทำงาน 0 ชม./สัปดาห์) นอกจากนี้ รายได้ของลูกจ้างภาคเอกชน อันประกอบไปด้วย เงินเดือน โอที และโบนัส ยังลดลงถึง -8.8%YOY โดยเป็นการลดลงในทุกสาขาธุรกิจสำคัญนอกภาคเกษตร หรือแม้กระทั่งรายได้ส่วนของเงินเดือนของกลุ่มมนุษย์เงินเดือนก็ลดลงเป็นครั้งแรกในรอบ 12 ไตรมาสอีกด้วย ทั้งนี้สถานการณ์ตลาดแรงงานที่ซบเซาของไทยยังถูกสะท้อนผ่านการย้ายงานไปยังอุตสาหกรรมที่มีรายได้เฉลี่ยที่ต่ำกว่าของแรงงาน โดยภาคเกษตรและการก่อสร้างซึ่งมีรายได้เฉลี่ยต่ำกว่ามีการจ้างงานที่เพิ่มขึ้น ขณะที่สาขาธุรกิจอื่นที่รายได้เฉลี่ยสูงกว่ามีการจ้างงานลดลง (รูปที่ 14)

ทั้งนี้ข้อมูลที่บ่งชี้ถึงความอ่อนแอของตลาดแรงงานข้างต้น ยังไม่ได้รวมเอาผลของ COVID-19 ระลอก 3 ที่ส่งผลเต็มที่ในไตรมาส 2 มาจนถึงปัจจุบัน และน่าจะส่งผลรุนแรงเพิ่มเติมต่อตลาดแรงงานต่อไป จากผลกระทบทางเศรษฐกิจที่มีมาก ประกอบกับมีการล็อกดาวน์เพื่อจำกัดการแพร่กระจายของโรคระบาด ถือเป็นสถานการณ์ที่น่าเป็นกังวลของตลาดแรงงานไทยในระยะต่อไปความซบเซาเพิ่มเติมทั้งในภาคธุรกิจและตลาดแรงงานจะกระทบกับรายได้ภาคครัวเรือนและทำให้มีปัญหาหนี้ครัวเรือนเพิ่มมากขึ้นกลายเป็นอีกแผลเป็นทางเศรษฐกิจที่สำคัญ ครัวเรือนไทยประสบปัญหาหนี้สูงมาเป็นเวลาหลายปีแล้วตั้งแต่ก่อนช่วง COVID-19 และผลกระทบจาก COVID-19 ยังได้ทำให้สถานการณ์หนี้ครัวเรือนของไทยแย่ลงอย่างต่อเนื่อง โดยในไตรมาสที่ 1 ปี 2021 หนี้ครัวเรือนต่อ GDP ของไทยเพิ่มขึ้นไปอยู่ที่ 90.5% สูงสุดเป็นประวัติการณ์ และสูงที่สุดในกลุ่มประเทศกำลังพัฒนา (รูปที่ 15) จาก GDP ที่หดตัวลง สะท้อนถึงผลกระทบด้านรายได้จากวิกฤติ COVID-19 ขณะที่หนี้ครัวเรือนยังคงขยายตัวส่วนหนึ่งมาจากผลของมาตรการพักชำระหนี้และความต้องการสินเชื่อเพื่อชดเชยสภาพคล่องที่ลดลงมาก

EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยในช่วงที่เหลือของปี 2021 มีแนวโน้มที่จะทรงตัวอยู่ในระดับสูง และอาจส่งผลให้ภาคครัวเรือนไทยมีความเสี่ยงที่จะเผชิญกับภาวะ Debt Overhang หรือภาวะของการมีหนี้สูงจนเป็นปัญหาต่อการใช้จ่ายในอนาคต โดยกลุ่มที่น่าเป็นห่วงคือกลุ่มครัวเรือนรายได้น้อยที่มีภาระหนี้ต่อรายได้ในสัดส่วนที่สูง ในภาวะที่รายได้ลดลงมากและการเยียวยาปัจจุบันมีไม่เพียงพอ จึงเสี่ยงมากที่จะก่อปัญหาอื่นตามมาในครัวเรือนที่เปราะบาง ไม่ว่าจะเป็นปัญหาด้านการใช้จ่าย หนี้เสีย หนี้นอกระบบ และปัญหาสังคมอื่น ๆ EIC มองว่าประเด็นหนี้ครัวเรือนจะเป็นอีกแผลเป็นทางเศรษฐกิจที่สำคัญ และเป็นปัญหาที่ต้องใช้เวลานานในการคลี่คลาย โดยต้องอาศัยการซ่อมแซมงบดุลของครัวเรือนทั้งโดยการเพิ่มรายได้ ลดการใช้จ่าย ลดภาระหนี้เดิม และชะลอการก่อหนี้ใหม่ ซึ่งผลของแนวโน้มดังกล่าวจะมีส่วนทำให้เศรษฐกิจฟื้นตัวช้าอีกด้วย

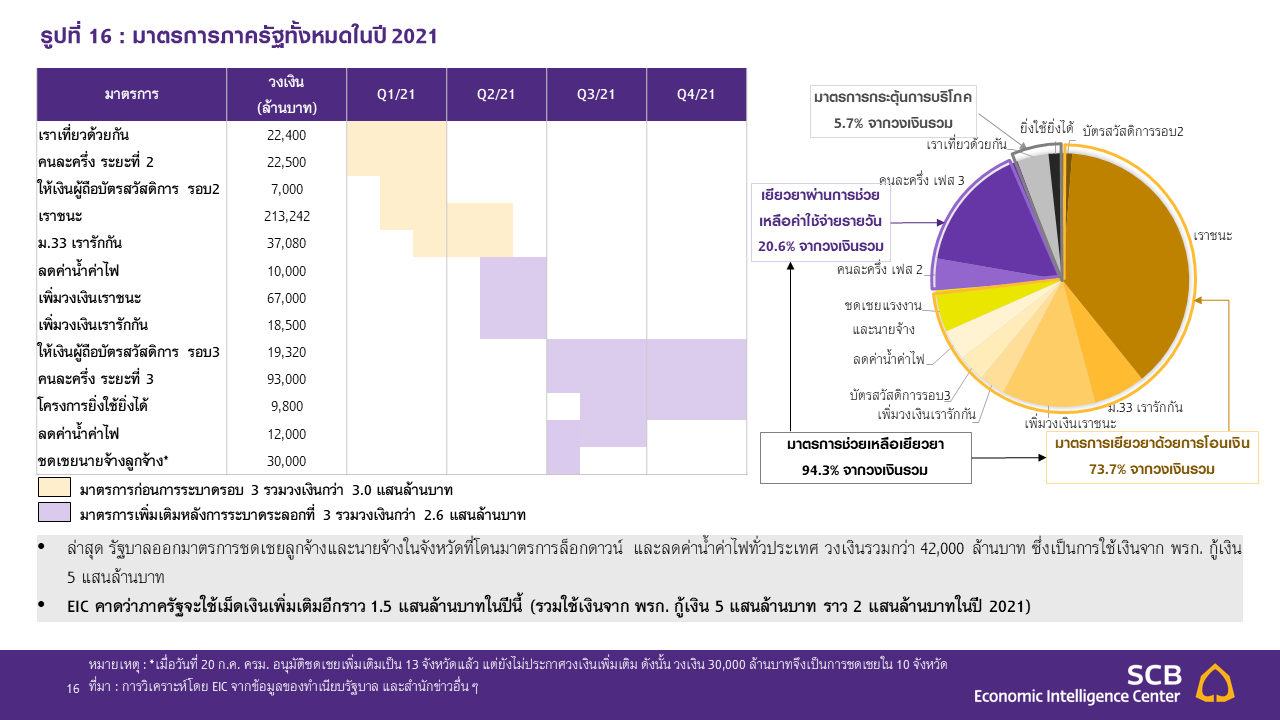

มาตรการช่วยเหลือจากภาครัฐยังไม่พอ ทั้งในเชิงพื้นที่ ระยะเวลา และเม็ดเงิน

มาตรการล่าสุดของภาครัฐที่ออกมาหลังการระบาดระลอก 3 มีเพียง 2.6 แสนล้านบาท ซึ่งประกอบไปด้วย มาตรการขยายวงเงินเราชนะและเรารักกัน การให้เงินผู้ถือบัตรสวัสดิการ ลดค่าน้ำค่าไฟ คนละครึ่ง ยิ่งใช้ยิ่งได้ และมาตรการล่าสุดในการชดเชยรายได้ของผู้ประกอบการและลูกจ้างในจังหวัดที่โดนมาตรการล็อกดาวน์ ซึ่ง EIC ประเมินว่ามาตรการดังกล่าวยังไม่เพียงพอใน 3 มิติ ได้แก่

- ไม่พอด้านระยะเวลา – โดยมาตรการที่ชดเชยความเสียหายจากการล็อกดาวน์โดยตรง ได้แก่ การชดเชยรายได้ของผู้ประกอบการและลูกจ้างที่มีระยะเวลาแค่ 1 เดือน (กรกฎาคม) เท่านั้น จึงไม่เพียงพอต่อผลกระทบที่เกิดขึ้น เพราะผลกระทบมีแนวโน้มลากยาวมากกว่า 1 เดือนตามที่ได้ประเมินไว้ก่อนหน้า

- ไม่พอด้านพื้นที่ – ปัจจุบัน ภาครัฐเลือกที่ชดเชยเพียง 10 จังหวัด อย่างไรก็ดี สถานการณ์ระบาดที่เกิดขึ้นส่งผลกระทบทั่วทั้งประเทศ ดังจะเห็นได้จากดัชนี Facebook Movement Range (รูปที่ 10) ที่จังหวัดอื่นนอกจากที่โดนประกาศล็อกดาวน์ก็ปรับตัวลดลงตามกันมา เนื่องจากการแพร่ระบาดทำให้ประชาชนมีความกังวลและต้องลดกิจกรรมทางเศรษฐกิจไปโดยปริยาย

- ไม่พอด้านเม็ดเงิน – อย่างที่ได้กล่าวในช่วงก่อนว่าภาครัฐมีมาตรการหลังการระบาดรอบ 3 รวมเพียง 2.6 แสนล้านบาท ซึ่งไม่พอต่อความเสียหายที่ EIC ประเมินไว้กว่า 7.7 แสนล้านบาท และหากเปรียบเทียบกับการระบาดรอบ 2 ในช่วงต้นปี ซึ่งมีเม็ดเงินประคองเศรษฐกิจกว่า 3 แสนล้านบาท ทั้งที่การระบาดมีความรุนแรงน้อยกว่าและสั้นกว่ามาก จึงกล่าวได้ว่ามาตรการที่มีอยู่ยังไม่เพียงพอด้านเม็ดเงิน นอกจากนี้ หากพิจารณาโดยทำการคำนวณรายได้กรณีได้รับความช่วยเหลือของลูกจ้าง ผู้ประกันตน ม.33 (ได้รับการเยียวยา 50% ของรายได้ และเงินช่วยเหลือ 2,500 บาทต่อราย รวมกันไม่เกิน 10,000 บาทต่อราย) และนำมาเทียบกับข้อมูลรายได้ปกติของแรงงานแต่ละกลุ่มจะพบว่า จำนวนเงินที่ได้รับจากการเยียวยาดังกล่าวน้อยกว่ารายได้ปกติที่ลูกจ้างกลุ่มนี้ได้รับอย่างมีนัยสำคัญถึงราว 40% โดยเฉลี่ย

นอกจากนี้ มาตรการปิดแคมป์คนงานของภาครัฐจะยังส่งผลกระทบเพิ่มเติมต่อการก่อสร้างภาคเอกชนและภาครัฐ โดยแม้คำสั่งภาครัฐจะมีการปิดแคมป์คนงานเพียง 1 เดือน แต่ผลกระทบที่เกิดขึ้นอาจจะนานกว่า 1 เดือน เนื่องจากหากภาครัฐกลับมาอนุญาตให้เปิดแคมป์คนงานได้ ก็จะต้องใช้เวลาในการหาคนงานมาทำงาน เนื่องจากคนงานได้ตัดสินใจกลับต่างจังหวัดในช่วงปิดแคมป์ นอกจากนี้ แม้จะกลับมาทำงานได้แล้ว แต่จากภาวะการติดเชื้อที่ยังสูงต่อเนื่อง ก็มีความเสี่ยงสูงที่จะมีการระบาดในแคมป์คนงานได้อีก ซึ่งกระทบต่อความเร็วในการปฏิบัติงาน ดังนั้น จึงทำให้คาดว่าการก่อสร้างทั้งภาครัฐและภาคเอกชนจะได้รับผลกระทบจากเหตุการณ์ดังกล่าว ทำให้เติบโตน้อยกว่าที่เคยคาดไว้ได้

ทั้งนี้ EIC คาดว่าภาครัฐจะออกมาตรการพยุงเศรษฐกิจเพิ่มเติมจากปัจจุบันอีกราว 1.5 แสนล้านบาท เนื่องจากภาวะเศรษฐกิจทรุดตัวอย่างหนัก จึงมีความจำเป็นที่ภาครัฐจะต้องออกมาตรการเพิ่มเติม โดยเป็นการใช้เม็ดเงินจาก พรก. กู้เงิน 5 แสนล้านบาท ซึ่งปัจจุบันเม็ดเงินจาก พรก. ดังกล่าวได้ถูกใช้ไปแล้ว 4.2 หมื่นล้านบาทในนโยบายลดค่าน้ำค่าไฟรอบล่าสุด และมาตรการชดเชยรายได้ผู้ประกอบการและลูกจ้าง ซึ่งโดยรวมหมายความว่า EIC คาดว่าภาครัฐจะมีการใช้เม็ดเงินจาก พรก. กู้เงิน 5 แสนล้านบาท ราว 2 แสนล้านบาทในปีนี้

สำหรับมาตรการที่ภาครัฐควรเร่งรัดจัดทำ ได้แก่

- มาตรการด้านสาธารณสุข โดยเฉพาะการเร่งจัดหาและฉีดวัคซีนที่มีประสิทธิภาพอย่างรวดเร็วและทั่วถึง การเพิ่มการเข้าถึงการตรวจหาเชื้อเพื่อแยกผู้ป่วยออกจากคนปกติ ตลอดจนการจัดหายา อุปกรณ์การแพทย์ สถานพยาบาล และบุคลากรทางการแพทย์เพื่อรองรับความต้องการที่สูงขึ้น ในประเด็นการกระจายวัคซีน นอกเหนือจากกลุ่มบุคลากรทางการแพทย์และกลุ่มเปราะบางต่างๆ แล้ว ภาครัฐควรจัดสรรวัคซีนให้กับกลุ่มแรงงานในคลัสเตอร์โรงงานอุตสาหกรรมให้เพียงพอด้วย เพื่อป้องกันปัญหาการระบาดที่จะกลายเป็น supply disruption กระทบต่อห่วงโซ่การผลิตสำคัญทั้งการส่งออกและการอุปโภคในประเทศด้วย

- มาตรการเยียวยาและฟื้นฟูทางเศรษฐกิจ นอกจากเม็ดเงินเยียวยาที่ตรงจุด เพียงพอ และขยายเวลาออกไปอย่างน้อยในช่วงไตรมาสที่ 3 ซึ่งการระบาดน่าจะยังอยู่ในระดับสูง เพื่อช่วยประคับประคองการใช้จ่ายของประชาชนที่ได้รับผลกระทบ ภาครัฐควรมีมาตรการสนับสนุนสภาพคล่องและการจ้างงานของภาคธุรกิจโดยเฉพาะ SMEs อย่างมีประสิทธิภาพเพื่อป้องกันการว่างงานและการทำงานที่ต่ำกว่าศักยภาพในภาคนอกระบบที่อาจเพิ่มขึ้นในวงกว้าง ควบคู่กับการปรับทักษะแรงงาน (Up/Re-skill) และการส่งเสริม SMEs ให้สามารถปรับใช้เทคโนโลยีดิจิทัลทั้งด้านการผลิตและช่องทางการขาย (online platform) ได้อย่างมีประสิทธิภาพซึ่งเป็นเงื่อนไขสำคัญของการแข่งขันของแรงงานและธุรกิจในโลก New normal อีกด้วย

โดยสรุป EIC ประเมินเศรษฐกิจปี 2021 จะเติบโตเหลือเพียง 0.9%

จากเดิมที่เคยคาดไว้ที่ 1.9% ตามผลของสถานการณ์การระบาดในประเทศที่ปรับแย่ลงมากเป็นสำคัญโดยสรุป จากสถานการณ์การระบาดที่ปรับแย่ลงมากกว่าคาด ได้ส่งผลกระทบต่อเศรษฐกิจในหลายด้าน ได้แก่ จำนวนนักท่องเที่ยวที่จะเข้าไทยลดลง การบริโภคภาคเอกชนที่มีความเสียหายเพิ่มขึ้น และการก่อสร้างภาครัฐและภาคเอกชนที่จะได้รับผลกระทบจากมาตรการปิดแคมป์คนงานก่อสร้าง รวมถึงแผลเป็นเศรษฐกิจที่มีโอกาสปรับแย่ลง โดยแม้คาดว่าภาครัฐจะมีเม็ดเงินพยุงเศรษฐกิจมากกว่าที่เคยคาด แต่ก็ยังจะไม่เพียงพอต่อผลกระทบที่เกิดขึ้น จึงทำให้ EIC ปรับลดคาดการณ์เศรษฐกิจเหลือเพียง 0.9% ในปี 2021

ในระยะต่อไป ยังมีความเสี่ยงด้านต่ำอีกหลายประการ ประกอบด้วยความล่าช้าในการฉีดวัคซีน, สายพันธุ์ใหม่ของไวรัสที่อาจเกิดขึ้น, ปัญหา supply disruption จากการปิดโรงงานในไทยที่อาจทวีความรุนแรงจนกระทบภาคการผลิตในภาพรวม, การระบาดในประเทศคู่ค้าที่อาจกระทบต่อการส่งออกของไทย และเม็ดเงินจากภาครัฐออกมาน้อยกว่าคาด

ทั้งนี้ EIC ประเมินในกรณีเลวร้าย (Worse case) ว่าเศรษฐกิจไทยมีโอกาสหดตัวที่ -0.4% โดยเกิดจากสถานการณ์ระบาดเลวร้ายมากกว่าคาดทั้งในส่วนของการระบาดทั้งโลกและไทย ซึ่งจะส่งผลกระทบต่อการส่งออกไทยผ่านอุปสงค์ที่ลดลง และปัญหา supply disruption จากการปิดโรงงานจำนวนมากที่อาจเกิดขึ้นทั้งในประเทศคู่ค้าและในไทยเอง นอกจากนี้ การระบาดในประเทศที่ปรับแย่ลงจะส่งผลโดยตรงต่อความเสียหายด้านการใช้จ่ายของประชาชน ตามความกังวลประชาชนในการเดินทางจับจ่ายใช้สอย รายได้ที่ลดลง และคนตกงานเพิ่มขึ้น รวมถึงนักท่องเที่ยวก็มีแนวโน้มเดินทางเข้าไทยน้อยลงกว่าคาด เนื่องจากกังวลสถานการณ์ระบาดในไทย ทั้งนี้เมื่อภาวะเศรษฐกิจปรับแย่ลงมาก ก็จะทำให้นักลงทุนชะลอการลงทุน อีกทั้ง ยังเป็นการซ้ำเติมแผลเป็นเศรษฐกิจให้ลึกกว่าเดิม ซึ่งจะส่งผลทำให้การฟื้นตัวมีอุปสรรคเพิ่มขึ้น โดยแม้ว่าภาครัฐอาจออกมาตรการพยุงเศรษฐกิจเพิ่มเติมจากในกรณีฐาน แต่ก็น่าจะเป็นเพียงการชดเชยความเสียหายส่วนหนึ่งเท่านั้น ทำให้คาดว่าเศรษฐกิจไทยในกรณีเลวร้าย มีแนวโน้มหดตัวเป็นปีที่ 2 ติดต่อกันที่ -0.4%

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

ธนาคารกสิกรไทย แจ้งผลประกอบการครึ่งปีแรก ปี 2569 กำไร 27,915 ล้านบาท

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย เปิดเผยว่า เศรษฐกิจไทยในไตรมาส 2 ปี 2569 ชะลอลงจากไตรมาสแรก ท่ามกลางแรงกดดันจากปัจจัยภายนอกที่ชัดเจนขึ้น โดยเฉพาะควา...

0

0

เอสซีบี เอกซ์ รายงานกำไรสุทธิไตรมาส 2 ปี 2569 ที่ 11,117 ล้านบาท เพิ่มขึ้นร้อยละ 9 จากไตรมาสก่อน รับรายได้ค่าธรรมเนียมและธุรกิจ Wealth ที่โต ชดเชยแรงกดดันดอกเบี้ยขาลง หนี้เสียลดเหล...

0

Data Center ดันความต้องการใช้น้ำเพิ่มสูงสุด 29 ล้านลูกบาศก์เมตรต่อปี WHAUP ชูระบบน้ำครบวงจร เสริมความพร้อม EEC รองรับคลื่นลงทุนอุตสาหกรรมแห่งอนาคต...

0