เมื่อไม่นานมานี้พึ่งมีข่าวเรื่องธนาคารแห่งประเทศไทยหรือแบงค์ชาติ พึ่งประกาศเปิดรับฟังความคิดเห็นเรื่อง Regulatory Sandbox ไป ขณะที่ทั่วโลกก็มีความเคลื่อนไหวเช่นกัน ทั้งอังกฤษ สิงคโปร์ ฮ่องกง มาเลเซีย อินโดนีเซีย ออสเตรเลีย เป็นต้น ครั้งนี้เป็นบทความจาก Markus Gnirck หนึ่งในผู้เชี่ยวชาญด้าน FinTech, Co-Founder แห่ง tryb และ Startupbootcamp FinTech นอกจากนี้เขาเคยมาเป็นแขกรับเชิญในงาน techsauce summit เมื่อช่วงกลางปีที่ผ่านมา กล่าวถึงมุมมองของเขาที่มีต่อ Sandbox ใน Forbes

ภาพจาก Chris Gledhill CEO & Co-founder @SeccoBank

สรุปแล้วอะไรคือ FinTech Sandbox กันแน่?

ภาครัฐของออสเตรเลียออกมาให้คำนิยามว่า "FinTech Sandbox ช่วยให้สถาบันการเงินรวมไปถึงผู้เล่นที่ไม่ใช่สถาบันการเงินสามารถทดสอบโซลูชั่นด้านเทคโนโลยีการเงินได้" ในตอนนี้ธุรกิจการเงินกำลังผ่านเข้าสู่คลื่นแห่งการเปลี่ยนแปลงครั้งใหญ่ บางคนบอกว่าคือการปฏิวัติวงการ ความต้องการที่จะอิมพลีเมนท์เทคโนโลยีใหม่ๆ กลายเป็นสิ่งจวนเจียนและจำเป็นต้องทำเพื่อรองรับกฏระเบียบใหม่ๆ และการปรับปรุงประสบการณ์ลูกค้าให้ดีขึ้น อย่างไรก็ตามบริการด้านการเงินยังเกี่ยวข้องกับเรื่องกฎระเบียบและทำให้การนำเทคโนโลยีใหม่ๆ มาใช้นั้นไม่ใช่เรื่องง่ายเสียทีเดียว ดังนั้น Sandbox คือสภาพแวดล้อมสำหรับช่วงเวลาหนึ่ง อาทิเช่น 12 เดือน (แล้วแต่ประเทศ) ที่สามารถทำการทดสอบเทคโนโลยีด้านการเงินที่ยังไม่ได้เปิดตัวสู่ตลาด

หลังจากที่ Sandbox กำลังเป็นกระแสและหลายสื่อให้ความสนใจ จึงจำเป็นต้องมาดูกันลึกๆ ว่า Sandbox นั้นเป็นประโยชน์กับ FinTech Ecosystem จริงไหม และจะช่วยสนับสนุนให้เกิดการเปลี่ยนถ่ายเข้าสู่ยุคถัดไปของวงการการเงินหรือไม่? หรือเป็นแค่กระแสและประโยชน์ก็ยังคงจำกัดอยู่

ก่อนอื่นต้องมาดูกันก่อนว่า เป้าหมายหลักของ FinTech คือการนำเทคโนโลยีมาใช้เพื่อ...

1) ขยายบริการด้าน Banking ให้เข้าสู่ทุกๆ คนได้

2) ลดปัญหาเดิมที่เกิดขึ้นในระบบของธนาคาร เช่น fraud ค่าใช้จ่าย และเวลา และขณะเดียวกันต้องมั่นใจว่าปกป้องสิทธิของลูกค้าด้วย เช่นกัน การที่จะทำให้ถึงเป้าหมายเหล่านี้ได้โดยการนำเทคโนโลยีมาใช้นั้นเป็นเรื่องที่ดี ในขณะที่ FinTech Sandbox ช่วยลดอุปสรรคให้กับผู้พัฒนาบริการต่างๆ ด้าน FinTech ให้สามารถทดสอบเทคโนโลยีใหม่ๆ ได้ ทั้งหมดนี้เป็นเรื่องที่ดี อย่างไรก็ตาม Markus Gnirck ก็มีมุมมองที่ท้าทายและน่าสนใจเกี่ยวกับเรื่องนี้มาถามกลับเช่นกัน

ความเท่าเทียมกันของผู้สมัครเข้าร่วมทดสอบใน Sandbox

เอกสารที่เกี่ยวกับ Sandboxes ส่วนใหญ่ไม่โฟกัสไปที่สถาบันการเงินมากเกินไป ก็น้อยเกินไป อย่าง HKMA ของฮ่องกงพูดถึงสถาบันที่ได้รับสิทธิแต่ไม่ค่อยกล่าวถึง FinTech Startup ที่เกิดใหม่ ฟากของ BNM ของมาเลเซียก็ให้ความสำคัญกับสถาบันการเงินและบริษัท FinTech ที่เป็นพาร์ทเนอร์มากกว่าผู้สมัครเข้ามา ดูเหมือนเอกสารส่วนใหญ่จะให้ประโยชน์กับกลุ่มสถาบันการเงินเพื่อทดสอบผลิตภัณฑ์ใหม่ๆ มากกว่าจะช่วยกลุ่มบริษัทด้าน FinTech ที่เข้ามาปฏิวัติวงการนี้ซึ่งมีความจำเป็นต้องการเฟรมเวิร์คสำหรับกฏระเบียบใหม่ๆ บางเอกสารกล่าวว่าผู้สมัครสามารถเข้าทดสอบที่ Sandbox ได้ถ้าไม่มีบริการที่คล้ายกับบริการเดิมที่มีอยู่ในตลาด ซึ่งทำให้สับสนและไม่ได้ช่วยให้เกิดนวัตกรรมใหม่ๆ ขึ้นมาทดแทนสิ่งที่มีอยู่ เขายกตัวอย่างเช่น กลุ่มธุรกิจ ดิจิทัลแบงค์ ที่ต่างประเทศเรียกกันว่า Challenger Bank ถ้าเกิดขึ้นในสิงคโปร์จะได้รับการอนุญาตให้เข้าไปทดสอบใน Sandbox หรือไม่ จะมองว่าใกล้เคียงกับผู้ให้บริการด้านธนาคารเดิมหรือไม่ การตัดสินใจทั้งหมดอยู่ที่กลุ่มของผู้ออกกฏหรือไม่? อย่างกรณีของ MAS สิงคโปร์ ซึ่งเป็นทั้งแบงค์ชาติ ผู้ออกกฏ และพัฒนาภาคธุรกิจนี้ในตัวเอง อาจมีข้อขัดแยังกันเองระหว่างเสถียรภาพด้านการเงินและการอนุญาตให้เกิดนวัตกรรมใหม่ๆ ขึ้นมา ดังนั้น

การที่มีคณะกรรมการที่มีมุมมองที่เป็นกลางว่านวัตกรรมไหนสามารถนำมาทดสอบใน Sandbox ได้ จึงเป็นเรื่องที่สำคัญ

Sandbox เป็นเพียงแค่การทดสอบร่วมกับ Regulator หรือไม่?

ในช่วงปี 2015 และช่วงปี 2016 เป็นปีแห่งการทดสอบ (Proof of Concepts) ซึ่งสถาบันการเงินต่างๆ กำลังทดสอบเทคโนโลยีใหม่ๆ ร่วมกับบริษัทด้าน FinTech โดยเป้าหมายหลักของการทำ PoCs คือการสร้างความรู้ความเข้าใจในเรื่องของเทคโนโลยีใหม่ๆ และส่วนใหญ่ก็ยังไม่ได้มองไปในเรื่องของรายได้ที่แท้จริง หลายคนบอกว่า Sandbox ก็คือที่แห่งการทดสอบระหว่าง Startup และ Regulator ไง อย่างไรก็ตามภาครัฐฯ ก็ยังอยู่ช่วงที่ต้องเรียนรู้ว่า FinTech แล้วจริงๆ คืออะไร และ Sandbox เป็นหนทางที่ดีที่จะได้ส่องดูว่าไม่มีอะไรใหม่ๆ โผล่เข้ามาเกินความคาดหมายที่จะจัดการได้ มุมมองของ Markus ยังกล่าวอีกว่า เขาคาดหวังว่า

ในช่วงการทดสอบใน Sandbox กระบวนการต่างๆ ของ Regulator จะมีประสิทธิภาพ และมีคำตอบที่ชัดเจนให้กับผู้เข้าร่วม การที่จะตอบว่า "ไม่" ดูจะดีกว่าต้องรอคอยไปเรื่อยๆ พร้อมกับคำว่า "บางที...." ไม่เช่นนั้นก็จะคล้ายกับกรณีที่สถาบันการเงินทำการทดสอบและได้เรียนรู้ แต่ในขณะที่ Startup เองยังไม่ได้รับประโยชน์อะไรที่เห็นได้ชัดเจน

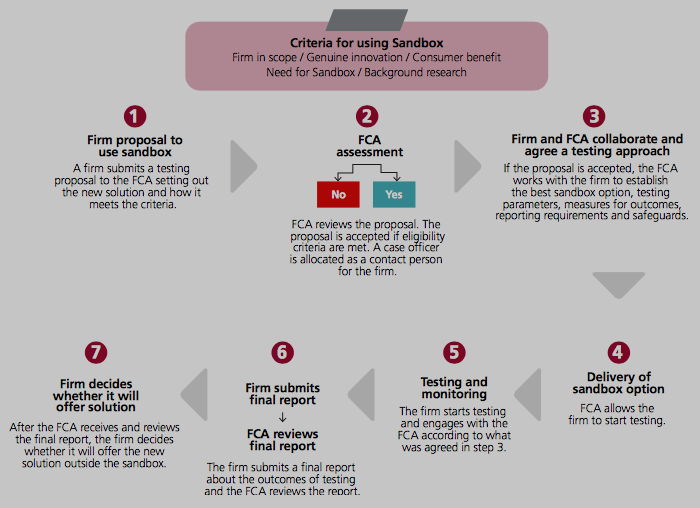

ตัวอย่างกระบวนการของ UK Financial Conduct Authority (FCA)

บริษัทด้านเทคโนโลยีควรร่วมหรือไม่?

ในมุมมองของ Markus เผยว่า พวกบริษัทที่รู้ว่าจะทำงานร่วมกับภาครัฐฯ ยังไง และมีของดีในมือ อาจจะเข้าไปขอใบอนุญาตตรงมากกว่าผ่าน Sandbox ก็เป็นได้ นอกเหนือจากนี้บริษัทด้าน FinTech ที่น่าสนใจหลายรายอยู่ในฟากของ B2B ซึ่งไม่ต้องใช้ใบอนุญาตก็เป็นไปได้ เพราะธุรกิจการเงินเป็นอะไรที่ซับซ้อนมากๆ โดยเฉพาะตลาดอาเซียนที่มีความหลากหลายในตัวเอง เฉพาะบริษัทที่มีบุคลากรที่มีศักยภาพและมีเงินทุนที่เพียงพอจึงจะประสบความสำเร็จ

มุมมองของนักลงทุน

นักลงทุนไม่ว่าจะในระดับต้นหรือช่วงเติบโตแล้วก็ต้องเจอกับเรื่องของความเสี่ยงอยู่แล้ว ไม่ว่าจะมี Sandbox หรือไม่ก็ตาม ขึ้นอยู่กับแต่ละเคส การเข้าไปใน Sandbox ก็เป็นเรื่องของการทดสอบอยู่ยังไม่แน่นอน คงไม่ได้มีผลให้นักลงทุนตัดสินใจได้ง่ายขึ้นในเชิงของศักยภาพของบริษัท แต่เป็นการรอผลที่ชัดเจนหลังจากการทดสอบจาก Sandbox เสียมากกว่า สำหรับ Startup แล้วสิ่งที่ต้องคำนึงถึงคือ Runway ดูระยะเวลาของเงินทุนที่คุณมีในกระเป๋าของบริษัทนั้นอย่างน้อยๆ 18 เดือน คุณมีพอที่จะใช้ในการดำเนินธุรกิจต่อหรือไม่

บทสรุป

- สำหรับสถาบันการเงิน : เป็นที่ที่สามารถทดสอบผลิตภัณฑ์ใหม่ๆ และอาจจะได้มีโอกาสพาร์ทเนอร์ร่วมกับบริษัท FinTech โดยที่มีอุปสรรคด้านกฏเกณฑ์ที่น้อยลง

- บริษัท FinTech : อาจจะสนใจ Sandbox หรือไม่ในกรณีนี้ก็ได้ พวกเขาอาจจะเข้าไปติดต่อตรงหรือเป็นธุรกิจที่ไม่ต้องขอเรื่องใบอนุญาต (ทั้งนี้ทั้งนั้นขึ้นอยู่กับแต่ละประเทศด้วย บ้านเราอาจจะไม่ง่าย) จุดสำคัญคือ หวังว่าจะได้รับคำตอบที่ชัดเจนในช่วงที่มีการทดสอบว่าที่ยืนของพวกเขาต่อคืออะไร ถ้าเป็นธุรกิจที่เป็นการ disrupt คือ ปฏิวัติเปลี่ยนแปลงสิ่งเดิม ก็เป็นไปได้ว่าอาจจะไม่ได้รับการยอมรับเข้าไปทดสอบถ้าการโฟกัสยังอยู่บนกฏระเบียบเฟรมเวิร์คเดิมอยู่

- ผู้ออกกฏระเบียบ : เป็นการดีที่จะได้เรียนรู้เทคโนโลยีใหม่ๆ และดูว่าเฟรมเวิร์คส่วนไหนสามารถปรับได้บ้าง หรือพัฒนาใหม่ขึ้นมาให้ดีกว่าเดิม

นี่เป็นเพียงจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ที่จะเกิดขึ้นในอนาคตที่ทุกอย่างเชื่อมโยงกันและไม่ได้ถูกรวมศูนย์ดังเช่นในอดีต ทั้งนวัตกรรมและสถาบันต่างๆ เริ่มต้นที่ mindset ที่ถูกต้อง Sandbox เป็นสิ่งสำคัญที่เข้ามาช่วยเปลี่ยนมุมมองกับภาครัฐฯ ที่มีต่อ FinTech อย่างไรก็ตามมันไม่ใช่จอกศักดิ์สิทธิ์สำหรับ FinTech นวัตกรรมที่เกิดขึ้นยังมีปัจจัยอื่นๆ ที่ประกอบควบคู่กันไปด้วย

ที่มา: Forbes

===========================================

มุมมองของบรรณาธิการ

เราอาจเคยได้อ่านมุมมองด้านดีของ Sandbox กันมาพอสมควร ส่วนมุมมองนี้ก็เป็นอีกมุมมองที่เห็นต่างกันออกไปของชาวต่างชาติที่คลุกคลีในวงการ FinTech และมองกลับเข้ามาในแถบบ้านเรา ทั้งนี้คงไม่ได้มีใครถูกหรือใครผิด Sandbox อาจจะเป็นประโยชน์ในบางประเทศที่ยังต้องเกี่ยวข้องกับกฏระเบียบค่อนข้างมากและการเข้าตรงคงไม่ใช่เรื่องง่ายอย่างที่กล่าวไว้ในบทความโดยเฉพาะแถบบ้านเรา การเกิดขึ้นของ Sandbox หรือไม่นั้น ไม่ใช่เป้าหมายสำคัญ ถือเป็นกระบวนการเสียมากกว่า แต่เป้าหมายหลักคือ การเกิดขึ้นของนวัตกรรมนั้นจะช่วยเปลี่ยนแปลงคุณภาพชีวิตของผู้บริโภคชาวไทยดีขึ้นจริงหรือไม่?

ทั้งนี้ทั้งนั้นจุดสำคัญคือ Sandbox จะสำเร็จได้หรือไม่

- ต้องมีคณะกรรมการที่มี "มุมมองที่เป็นกลาง ไม่มีส่วนได้ส่วนเสีย" ในการคัดเลือกเพื่อนำมาทดสอบใน Sandbox และเพื่อให้เกิดนวัตกรรมจริงๆ ไม่ได้เอื้อประโยชน์ให้กับคนกลุ่มใดกลุ่มหนึ่งเป็นพิเศษ

- ความชัดเจนของผลลัพธ์หลังจากการทดสอบว่าคืออะไร รวมถึงระยะเวลาที่ชัดเจน