SCB EIC คาด กนง. คงดอกเบี้ยที่ 0.5% ในช่วงที่เหลือของปี 2020

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้

- เศรษฐกิจไทยปี 2020 “มีแนวโน้มหดตัวมากกว่าที่

ประเมินไว้ ” โดยอยู่ที่ -8.1% (จากประมาณการเดิมที่ -5.3%) จากการแพร่ระบาดของ COVID-19 ทั่วโลกที่รุนแรงกว่าที่คาดไว้และรัฐบาลหลายประเทศรวมทั้ -10.3% (จากเดิมหดตัวที่ -8.8%) และจำนวนนักท่องเที่ยวต่างชาติงไทยต้องดำเนินมาตรการควบคุ มการระบาด ซึ่งส่งผลกระทบรุนแรงต่ออุปสงค์ จากต่างประเทศ โดย กนง. ประเมินว่า มูลค่าการส่งออกสินค้าไทยจะหดตั วที่ ในปีนี้จะอยู่เพียง 8 ล้านคน (จากเดิมคาดไว้ที่ 15 ล้านคน) สำหรับอุปสงค์ภายในประเทศมีแนวโน้มหดตัวกว่าที่ประเมินไว้ โดยการลงทุนภาคเอกชนมีแนวโน้ -13% (จากคาดการณ์เดิมที่ -4.3%) และการบริโภคภาคเอกชนหดตัวที่ -3.6% (จากคาดการณ์เดิมที่ -1.5%) อย่างไรก็ดี กนง. ประเมินว่ากิจกรรมทางเศรษฐกิจมีมหดตัวที่ สัญญาณปรับดีขึ้นหลังมีการผ่ อนคลายมาตรการควบคุมโรคระบาด - อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้

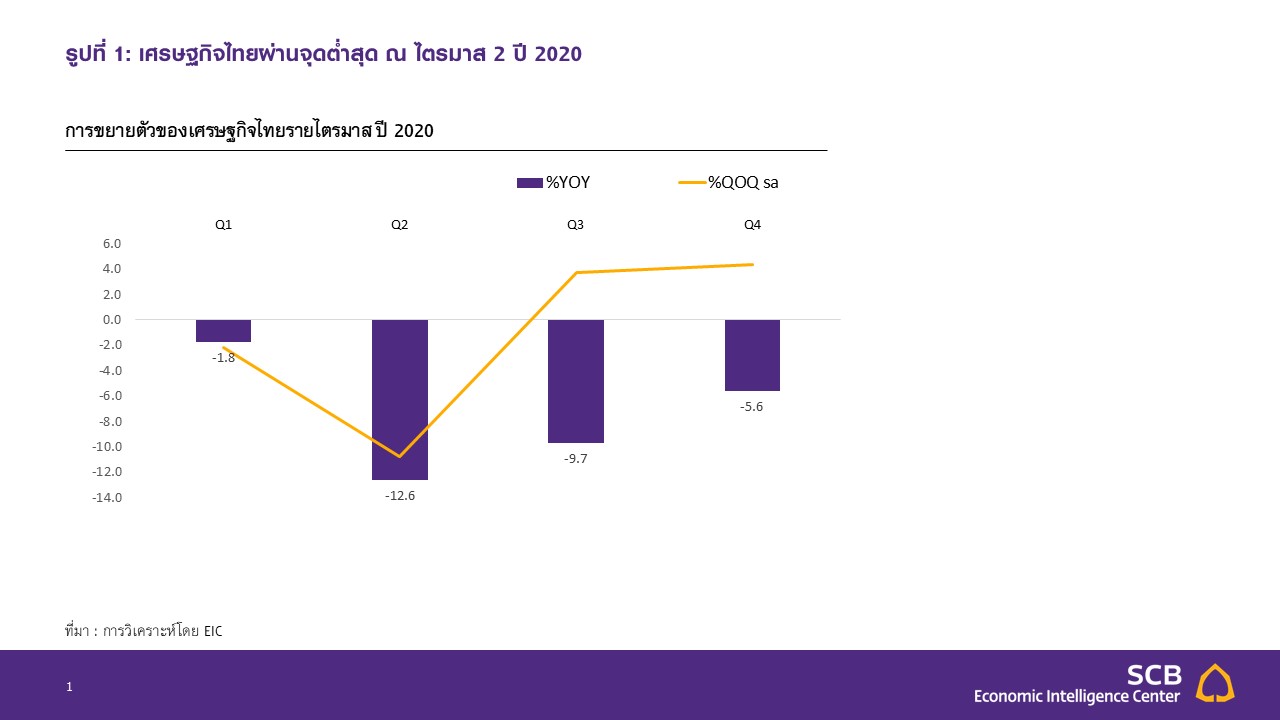

งปี 2020 “มีแนวโน้มติดลบมากกว่าคาด” โดยอยู่ที่ -1.7% (จากประมาณการเดิมที่ -1.0%) ตามราคาพลังงานที่ลดลงแรงตามอุปสงค์ที่ลดลงจากการชะลอของกิ 0.0% (จากเดิม -0.1%)จกรรมทางเศรษฐกิจทั่วโลกส่วนค่ าเฉลี่ยอัตราเงินเฟ้อพื้นฐานถู กปรับขึ้นมาเล็กน้อยที่ - เศรษฐกิจไทยผ่านพ้นจุดต่ำสุ

ดในไตรมาส 2 ปี 2020 และจะกลับมาขยายตัวได้ในปี 2021 โดยเศรษฐกิจไทยมีแนวโน้มกลับมาขยายตัวที่ 5.0% (จากประมาณการเดิมที่ 3.0%) ซึ่ง ธปท. ประเมินว่าปัจจัยขับเคลื่อนทางเศรษฐกิจจะมาจาก มูลค่าการส่งออกสินค้า การลงทุน และการบริโภคภาคเอกชนที่จะกลั COVID-19 และการลงทุนของภาครัฐจะขยายตับมาขยายตัวได้ในปีหน้า อีกทั้งจำนวนนักท่องเที่ยวต่ างชาติที่จะเริ่มฟื้นตัวแต่ยั งอยู่ในระดับต่ำกว่าช่วงก่อนมี การระบาดของ วสูง ส่วนค่าเฉลี่ยอัตราเงินเฟ้อทั่ 0.9% (จากประมาณการเดิมที่ 0.3%) เข้าใกล้กรอบเป้าหมายตามราคาน้ำวไปจะกลับมาขยายตัวที่ มันดิบที่จะทยอยปรับสูงขึ้ นและการฟื้นตัวของเศรษฐกิจ

- การสนับสนุนจากมาตรการทางการคลั

งและนโยบายการเงินยังมี โดย กนง. เห็นว่ามาตรการการคลังที่ตรงจุความจำเป็น ดและทันการณ์ นโยบายการเงินที่ผ่อนคลาย รวมถึงมาตรการด้านสินเชื่ อและการเร่งปรับปรุงโครงสร้ างหนี้ที่ได้ออกมาเพิ่มเติมจะมี ความจำเป็นต่อการสนับสนุนการฟื้ นตัวทางเศรษฐกิจและเอื้อให้อั ตราเงินเฟ้อสามารถกลับเข้าสู่ กรอบเป้าหมายได้ในระยะต่อไป - มาตรการที่ออกมาในช่วงก่อนหน้

าได้ช่วยให้ภาวะการเงินผ่ โดยอัตราดอกเบี้ยเงินกู้อนคลายลงในบางมิติ ของธนาคารพาณิชย์และอั SMEs และสินเชื่อเพื่ออุปโภคบริโภคยัตราผลตอบแทนพันธบัตรรั ฐบาลระยะสั้นปรับลดลงตามอั ตราดอกเบี้ยนโยบาย สินเชื่อขยายตัวจากสินเชื่อธุ รกิจขนาดใหญ่เพื่อเตรียมสภาพคล่ องรองรับความไม่แน่ นอนของเศรษฐกิจและเพื่ อทดแทนการออกตราสารหนี้ อย่างไรก็ดี สินเชื่อธุรกิจ งคงชะลอลง และส่วนต่างของอั ตราผลตอบแทนตราสารหนี้ ภาคเอกชนและพันธบัตรรัฐบาลยั งอยู่ในระดับสูง

กนง. ประเมินระบบการเงินโดยรวมยังมี

EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปีนี้ เพื่อรอประเมินแนวโน้มเศรษฐกิ

- โดย EIC ประเมินว่าเศรษฐกิจไทยจะเริ่

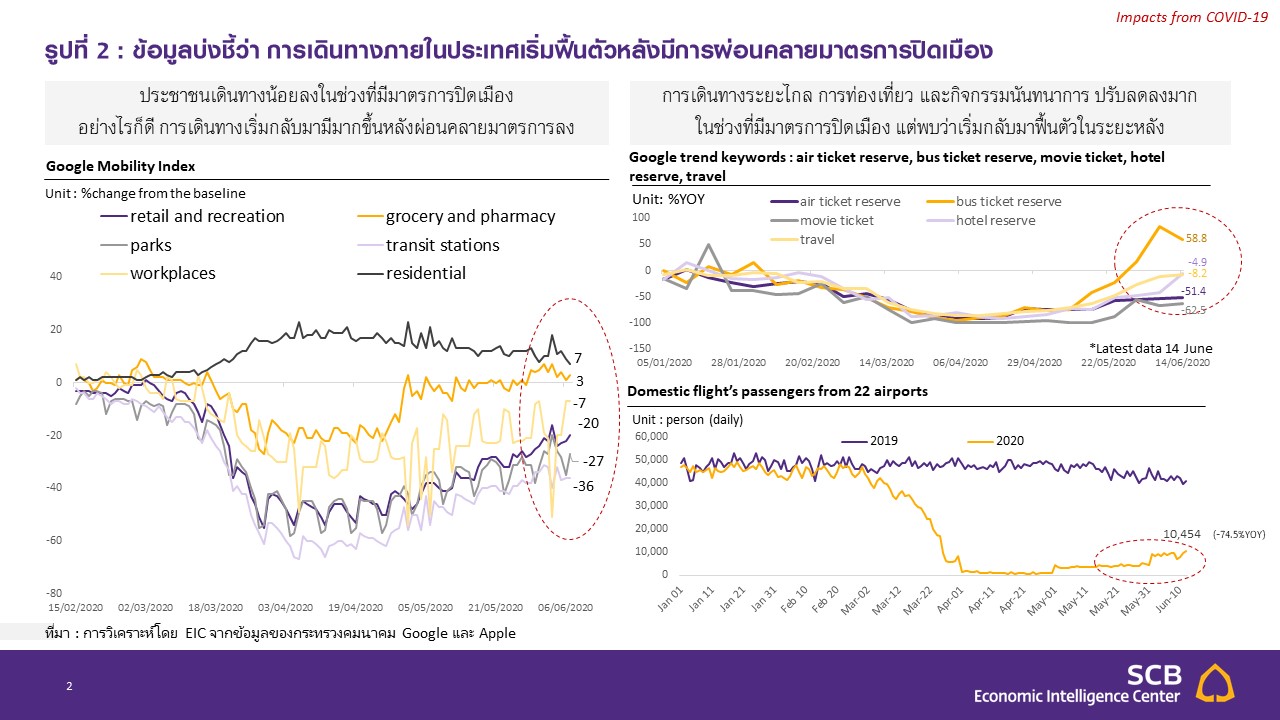

มกลับมาฟื้นตัวได้อย่างช้า ๆ ในไตรมาสที่สามของปีนี้ ตามสถานการณ์ COVID-19 ที่มีจำนวนผู้ติดเชื้อลดลงอย่างมีนัยและเริ่มมีการเปิดเมื Google Mobility ที่ค่อย ๆ ปรับสูงขึ้นหลังจากรัฐบาลเริ่องมากขึ้น ซึ่งจะส่งผลให้กิ จกรรมทางเศรษฐกิจเริ่มฟื้นตั วอย่างค่อยเป็นค่อยไป สะท้อนจากดัชนี มทยอยผ่อนคลายมาตรการ lockdown ตั้งแต่ในช่วงเดือนพฤษภาคม 2020

- ในด้านภาวะการเงินไทยมีทิศทางที่

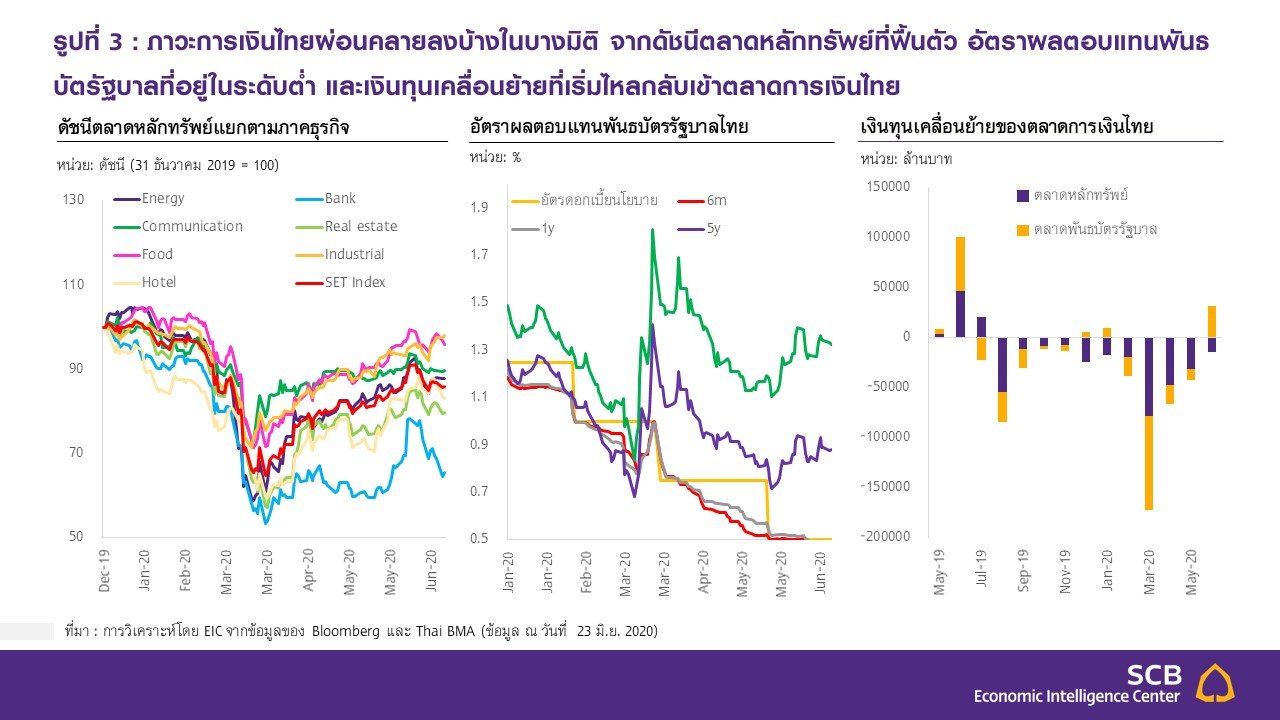

ผ่อนคลายลงบ้างในบางมิติ ไม่ว่าจะเป็นดัชนีตลาดหลักทรัพย์ไทยที่ฟื้นตัว 32.4% จากจุดต่ำสุด อัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ และเงินทุนเคลื่อนย้ายที่เริ่ 2020 มีเงินทุนเคลื่อนย้ายไหลเข้า 1.8 หมื่นล้านบาทมไหลกลับเข้ามายังตลาดการเงิ นไทย โดยนับตั้งแต่ต้นเดือนมิถุนายน

- อย่างไรก็ดี แรงกดดันด้านเงินเฟ้อยังคงต่ำ โดย ธปท. ประเมินว่าอัตราเงินเฟ้อทั่

วไปจะไม่สามารถกลับมาแตะขอบล่ 1-3% ได้ในปีนี้ แต่จะทยอยฟื้นตัวกลับมาอยู่ที่ 0.9% ในปี 2022 EIC จึงมองว่าความจำเป็นที่ต้องรีางของกรอบเป้าหมายที่ บขึ้นอัตราดอกเบี้ยเพื่อควบคุ มแรงกดดันด้านเงินเฟ้อนั้นยังมี น้อย - มาตรการภาครัฐ และนโยบายการเงินด้านอื่น ๆ ที่ออกมาก่อนหน้ามีส่วนช่

วยประคับประคองเศรษฐกิจได้ โดยนอกจากมาตรการภาครัฐขนาดใหญ่ในระดับหนึ่ง ที่ออกมานั้น ล่าสุด ธปท . ได้ออกนโยบายช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมระยะที่สอง ซึ่งจะเป็นอีกปัจจัยหนึ่งที่ ทำให้ความจำเป็นในการลดอั ตราดอกเบี้ยนโยบายเพิ่มเติมมีน้ อยลง

ด้วยเหตุนี้ EIC จึงมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ ณ ระดับต่ำสุดในประวัติศาสตร์ที่ 0.5% ในช่วงที่เหลือของปี 2020 เป็นอย่างน้อย และอาจมีการขยายมาตรการด้านอื่น ๆ เพิ่มเติม เช่น มาตรการด้านอุปทานที่ช่วยสนั

EIC ประเมินว่า กนง. เหลือขีดความสามารถในการปรับลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps) หากเศรษฐกิจไทยมีแนวโน้มหดตัวมากกว่าที่ กนง. ประเมินไว้ แม้ว่าเศรษฐกิจไทยจะเริ่มฟื้นตัวจากจุดต่ำสุด แต่ยังต้องเผชิญกับความเสี่ยงด้านต่ำ ไม่ว่าจะเป็นความเสี่ยงจากการระบาดของ COVID-19 ระยะที่สองซึ่งจะทำให้ภาครัฐต้องกลับมาดำเนินนโยบายปิดเมืองอีกครั้ง หรือความเสี่ยงจากสงครามการค้า ซึ่งจะทำให้เศรษฐกิจโลกและเศรษฐกิจไทยฟื้นตัวช้ากว่าในกรณีฐาน ซึ่งหากปัจจัยเหล่านี้เกิดขึ้นจะส่งผลทำให้เศรษฐกิจไทยฟื้นตัวช้ากว่าที่คาด และอาจทำให้ กนง. พิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม อย่างไรก็ดี EIC มองว่า กนง. เหลือขีดความสามารถในการลดอัตราดอกเบี้ยนโยบายอีกไม่มาก และจะลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps) และประเมินว่ามีความเป็นไปได้น้อยที่ กนง. จะใช้นโยบายอัตราดอกเบี้ยติดลบ

- ประสิทธิภาพของการปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมเพื่อกระตุ้นเศรษฐกิจมีน้อยลง จากมาตรฐานการให้สินเชื่อที่มีแนวโน้มเข้มงวดขึ้นตามความเสี่ยงของเศรษฐกิจไทยที่อยู่ในระดับสูง แม้ว่าภาครัฐ

จะสนับสนุนให้มีการปล่อยสินเชื่อมากขึ้นก็ตาม และความต้องการสินเชื่อของภาคธุรกิจเพื่อใช้สำหรับลงทุนเพิ่มเติมก็มีแนวโน้มปรับลดลงเช่นกันตามภาวะเศรษฐกิจ อีกทั้งสถานการณ์หนี้ครัวเรือนที่อยู่ในระดับสูง

ก็บั่นทอนการบริโภคที่เพิ่มขึ้น ดังนั้น การลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอาจไม่สามารถกระตุ้นการใช้จ่ายและการลงทุนได้มากนักในช่วงที่เศรษฐกิจไทยยังคงฟื้นตัวช้า - อัตราดอกเบี้ยที่อยู่ในระดับต่ำมากอาจสร้างความเปราะบางต่อเสถียรภาพระบบการเงิน จากพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ที่มาจากการประเมินความเสี่ยงต่ำกว่าที่ควร

ของภาคครัวเรือนและภาคธุรกิจ นอกจากนี้ อัตราดอกเบี้ยที่ต่ำมากยังเป็นความเสี่ยงต่อกองทุนบำเหน็จบำนาญและภาคธุรกิจประกันภัย เนื่องจากอัตราผลตอบแทนที่หาได้จะลดลง ทำให้อาจต้องลงทุนในสินทรัพย์เสี่ยงมากขึ้น อีกทั้งการลดอัตราดอกเบี้ยนโยบายลงอีกอาจเพิ่มความเสี่ยงด้านเสถียรภาพต่อสถาบันการเงิน เพราะอาจส่งผลต่อส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin: NIM) ซึ่งจะมีผลทำให้แนวโน้ม

การปล่อยสินเชื่อชะลอลงอีก

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

บีโอไอเร่งปั้นไทยเป็นฐานผลิตโฟโตนิกส์โลก รับเม็ดเงินลงทุนกว่า 8 หมื่นล้าน

บีโอไอเดินหน้าส่งเสริมการลงทุนในอุตสาหกรรมโฟโตนิกส์ (Photonics) เทคโนโลยีที่เป็นหัวใจของโครงสร้างพื้นฐานดิจิทัลยุค AI ล่าสุดในช่วง 5 ปีที่ผ่านมา มีโครงการขอรับการส่งเสริมแล้วถึง 79...

0

0

เมื่อคอมพิวเตอร์ทั่วไปถอดรหัสใช้ 4.7 พันล้านปี แต่ควอนตัมทำเสร็จใน 8 ชม. เจาะลึกบทบาท depa x IBM ดัน Thailand Quantum Readiness ปูทางสร้าง Ecosystem ในก่อนสายเกินแก้...

0

กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม หรือ อว. ออกประกาศแนวทางการเคลื่อนย้ายหรือการแลกเปลี่ยนบุคลากร พ.ศ. 2569 เปิดทางให้อาจารย์ นักวิจัย และบุคลากรในสังกัดไปปฏิบัติงานช...

0