วิกฤติชิปขาดแคลน ส่งผลอย่างไรบ้างต่ออุตสาหกรรมอิเล็กทรอนิกส์ไทย?

ส่องวิกฤติชิปขาดแคลนโลก … ผลกระทบและนัยต่อ ทิศทางการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ไทย

อุตสาหกรรมอิเล็กทรอนิกส์ ถือเป็นอุตสาหกรรมการผลิตที่มีห่วงโซ่อุปทานค่อนข้างยาวและซับซ้อน (รูปที่ 1) โดยประกอบไปด้วย 4 ขั้นตอนหลัก ได้แก่ (1) การออกแบบ (Design) (2) การผลิตแผ่นเวเฟอร์ (Wafer Fabrication) (3) การประกอบและการทดสอบ (Assembly and Testing) และ (4) การนำไปประกอบในสินค้าขั้นปลาย

ซึ่งในส่วนของผู้ผลิตรายใหญ่นั้น จะเป็นผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีความละเอียดซับซ้อนและมีมูลค่าเพิ่มสูง โดยมีผู้เล่นหลัก เช่น Taiwan Semiconductor Manufacturing Company (TSMC), United Microelectronics Corporation (UMC), Semiconductor Manufacturing International Corporation (SMIC) เป็นต้น จากนั้นจะส่งชิ้นส่วนเหล่านี้ไปยังผู้ผลิตขั้นกลาง ตามความต้องการใช้ที่แตกต่างกัน อาทิ หากจะนำไปผลิตเซมิคอนดักเตอร์สำหรับยานยนต์ ก็จะส่งไปยังบริษัท Infineon, NXP และ Renesas เพื่อส่งมอบให้กับลูกค้าซึ่งก็คือค่ายรถยนต์ต่าง ๆ เพื่อนำไปผลิตรถยนต์ต่อไป หรือหากจะนำไปประกอบเป็นสินค้า IT ก็จะส่งไปยังบริษัทผู้ผลิตเซมิคอนดักเตอร์สำหรับใช้ในโทรศัพท์มือถือโดยเฉพาะ เช่น บริษัทซัมซุง เพื่อประกอบและส่งมอบให้กับลูกค้า End users ในอุตสาหกรรมสินค้านั้น ๆ ต่อไป

รูปที่ 1 : ห่วงโซ่การผลิต (Supply Chain) ของอุตสาหกรรมเซมิคอนดักเตอร์

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Boston Consulting Group, PRISMARK PARTNERS และ KCE Annual Report 2020

ทั้งนี้เอเชียถือได้ว่าเป็นภูมิภาคที่เป็นผู้ผลิตเซมิคอนดักเตอร์ที่สำคัญที่สุดของโลก โดยหากพิจารณาโครงสร้างรายได้ของบริษัทผู้ผลิตในอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกแล้วนั้น จะพบว่าผู้ผลิตในภูมิภาคเอเชียมีสัดส่วนรายได้รวมกันกว่า 80% ของรายได้ทั้งหมดในตลาดโลก โดยเฉพาะแค่ผู้ผลิตจากไต้หวันเพียงประเทศเดียวมีรายได้มากถึงราว 60% โดยไต้หวันมี TSMC เป็นบริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลก จากข้อมูลล่าสุดในช่วงไตรมาสแรกที่ผ่านมา TSMC มีรายได้รวมอยู่ที่ 12,902 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 55% ของรายได้ผู้ผลิตเซมิคอนดักเตอร์ทั้งหมดทั่วโลก (รูปที่ 2)

รูปที่ 2 : มูลค่าตลาดเซมิคอนดักเตอร์โลก (ข้อมูลล่าสุด ณ ไตรมาสที่ 1 ปี 2021)

หน่วย : % ของรายได้ผู้ผลิตเซมิคอนดักเตอร์ทั่วโลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ TrendForce

จากข้อมูลพบว่า ยอดขายเซมิคอนดักเตอร์ทั่วโลกในปี 2021 นี้ จะเติบโตต่อเนื่องจากปี 2020 ที่ 21.1%YOY (รูปที่ 3) โดยมีปัจจัยหนุนสำคัญมาจากยอดขายสินค้าประเภท IT และ consumer electronics โดยเฉพาะที่เกี่ยวข้องกับการทำงานทางไกล (remote working) และ online platform ต่าง ๆ รวมทั้งปัจจัยหนุนจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมต่าง ๆ มากขึ้น ทั้งในภาคการผลิตและภาคการบริการ สอดคล้องกับเทรนด์ Digital Transformation และระบบอัตโนมัติ ที่กำลังเกิดขึ้นทั่วโลก

รูปที่ 3 : ข้อมูล Global Semiconductor Shipment และคาดการณ์

หน่วย : %YOY

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JP Morgan

วิกฤติขาดแคลนเซมิคอนดักเตอร์ (Semiconductor shortage) ที่เกิดขึ้นในปัจจุบัน มีสาเหตุมาจากอะไร?

จากการศึกษาของ EIC พบว่า วิกฤติขาดแคลนเซมิคอนดักเตอร์ที่เกิดขึ้นนั้น มีสาเหตุหลักมาจาก 4 ปัจจัย (รูปที่ 4) ได้แก่

รูปที่ 4 : สาเหตุของปัญหา semiconductor shortage และผลกระทบต่อผู้เล่นต่าง ๆ ในห่วงโซ่การผลิต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Nikkei Research

- สงครามการค้า (Trade War) และสงครามเทคโนโลยี (Tech War) ระหว่างสหรัฐฯ กับจีน

นับตั้งแต่เกิดปัญหา Trade War ตั้งแต่ปี 2018 เป็นต้นมา ความขัดแย้งระหว่างสหรัฐฯ กับจีน ได้ทวีความรุนแรงมากขึ้นเรื่อย ๆ จนกลายเป็น Tech War ในที่สุด โดยเมื่อเดือนกรกฎาคม 2020 รัฐบาลสหรัฐฯ ภายใต้การนำของอดีตประธานาธิบดีทรัมป์ ได้กดดันให้มีการแบน Huawei Technologies ของจีน ส่งผลให้ Huawei ส่งคำสั่งซื้อปริมาณมหาศาล

ไปยัง TSMC เพื่อสำรองชิ้นส่วนเซมิคอนดักเตอร์ไว้ในสินค้าคงคลัง ก่อนที่จะมีคำสั่งคว่ำบาตรดังกล่าวออกมา ทำให้ TSMC

และบริษัทผู้ผลิตเซมิคอนดักเตอร์จำนวนมากต้องเดินสายการผลิตอย่างหนักเพื่อรองรับคำสั่งซื้อดังกล่าว และต่อมาเมื่อคำสั่งแบน Huawei ประกาศออกมาในวันที่ 15 กันยายน 2020 อดีตประธานาธิบดีทรัมป์ยังได้ประกาศคว่ำบาตรบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติจีนอย่าง SMIC ซึ่งเป็นผู้ผลิตอันดับ 3 ของโลกอีกด้วย ส่งผลให้ผู้ผลิตสินค้าเทคโนโลยี end products รายใหญ่ต่าง ๆ อาทิ Qualcomm ต่างส่งคำสั่งซื้อชิ้นส่วนอิเล็กทรอนิกส์ไปยัง TSMC, UMC และผู้ผลิตสัญชาติไต้หวันรายอื่น ๆ

ในปริมาณมากเพื่อทดแทนเซมิคอนดักเตอร์ที่ผลิตจาก SMIC ซึ่งถูกขึ้นบัญชีดำจากรัฐบาลสหรัฐฯ เช่นเดียวกัน

- ความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลกที่เพิ่มสูงขึ้นมาก โดยเฉพาะในช่วงมาตรการ lockdown

นอกจากปัญหาความขัดแย้งระหว่างสหรัฐฯ กับจีนที่ยืดเยื้อแล้ว ในปีที่ผ่านมา (2020) ความต้องการสินค้า consumer electronics ทั่วโลกยังเพิ่มสูงขึ้นมาก ในช่วงสถานการณ์การแพร่ระบาดของ COVID-19 อีกด้วย ซึ่งส่วนหนึ่งเป็นผลมาจากการออกมาตรการ lockdown เพื่อควบคุมการแพร่ระบาด ซึ่งมีผลให้ผู้คนทั่วโลกส่วนใหญ่ต้องใช้ชีวิตอยู่กับบ้านมากขึ้น และส่งผลให้ความต้องการสินค้าเทคโนโลยีต่าง ๆ โดยเฉพาะอย่างยิ่งอุปกรณ์ที่ใช้ในการทำงาน

และการติดต่อสื่อสารเติบโตขึ้นอย่างมาก สะท้อนได้จากยอดขายสินค้าประเภท consumer electronics เช่น คอมพิวเตอร์

และอุปกรณ์ ที่เพิ่มสูงขึ้นอย่างมากตั้งแต่ช่วงไตรมาส 2 ปี 2020 เป็นต้นมา โดยตลาดคาดการณ์ว่าความต้องการสินค้าประเภทนี้จะยังคงมีแนวโน้มเติบโตสูงขึ้นอย่างต่อเนื่องในปีนี้ท่ามกลางสถานการณ์การแพร่ระบาดของ COVID-19 ที่ยังคงยืดเยื้อ อย่างไรก็ดี ความต้องการดังกล่าวมีแนวโน้มชะลอลงในปีหน้า หลังจากสถานการณ์ทั่วโลกน่าจะกลับเข้าสู่ภาวะปกติ

และแต่ละประเทศมีการผ่อนคลายมาตรการ lockdown มากขึ้น ซึ่งจะทำให้ความต้องการสินค้าประเภทคอมพิวเตอร์

และอุปกรณ์อิเล็กทรอนิกส์บางประเภทปรับลดลงตามไปด้วย (รูปที่ 5)

รูปที่ 5 : การเติบโตของยอดขายสินค้าประเภทคอมพิวเตอร์ทั่วโลก

หน่วย : พันหน่วย (แกนซ้าย), %YOY (แกนขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JP Morgan

ทั้งนี้ความต้องการชิ้นส่วนอิเล็กทรอนิกส์จากผู้ผลิตสินค้า Consumer Electronics ในระดับปลายน้ำที่เพิ่มสูงขึ้น

อย่างต่อเนื่องตั้งแต่ปลายปี 2020 ดังกล่าว ส่งผลให้ชิ้นส่วนบางประเภทเริ่มอยู่ในภาวะขาดแคลนอย่างหนัก อาทิ processor, microcontrollers, sensor, chips display panels และ driver ICs โดยในปีที่ผ่านมา บริษัท Apple ต้องเผชิญกับปัญหาดังกล่าวนี้ จนทำให้ต้องมีการปรับเปลี่ยนสายการผลิตสินค้า โดยโยกชิ้นส่วนจากสายการผลิต iPad มาใช้กับสายการผลิต iPhone12 เป็นการชั่วคราว ซึ่งการปรับแผนการผลิตดังกล่าว ส่งผลกระทบต่อการผลิต iPad มากถึงราว 2 ล้านเครื่อง

- การทยอยฟื้นตัวของอุตสาหกรรมยานยนต์โลกในช่วงปลายปี 2020

จากข้อมูลพบว่า อุตสาหกรรมยานยนต์โลกเริ่มส่งสัญญาณที่ดีขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2020

และปรับตัวดีขึ้นอย่างชัดเจนในช่วงไตรมาสสุดท้าย สอดคล้องกับความต้องการในตลาดโลกที่ฟื้นตัวตามแนวโน้มเศรษฐกิจโลกโดยภาพรวมโดยเฉพาะในกลุ่มประเทศที่พัฒนาแล้ว ซึ่งส่วนหนึ่งเป็นผลจากความคืบหน้าในการฉีดและกระจายวัคซีนให้แก่ประชากรในประเทศ สะท้อนได้จากมูลค่าการส่งออกรถยนต์ ชิ้นส่วนและอุปกรณ์ทั่วโลกที่เติบโตขึ้นอย่างรวดเร็ว (รูปที่ 6) ทำให้ความต้องการใช้ชิ้นส่วนเซมิคอนดักเตอร์เพิ่มสูงขึ้นอีกในช่วงปลายปีเช่นกัน โดยจากข้อมูลพบว่า มีคำสั่งซื้อจากบริษัทผู้ผลิตเซมิคอนดักเตอร์สำหรับยานยนต์จำนวนมากที่ส่งไปยัง TSMC และผู้ผลิตรายอื่น ๆ ในไต้หวัน ซึ่งแม้ว่าโรงงานเหล่านี้จะมีการเดินเครื่องเพื่อผลิตสินค้าอย่างเต็มกำลังการผลิต (capacity) แล้ว แต่ก็ยังไม่เพียงพอกับความต้องการที่เพิ่มขึ้นมากดังกล่าว และทำให้การส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ยิ่งล่าช้าออกไปอีก

รูปที่ 6 : มูลค่าการส่งออกของรถยนต์ ชิ้นส่วน และอุปกรณ์ ทั่วโลกในปี 2020

หน่วย : พันล้านดอลลาร์สหรัฐ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ TradeMap

- ปัญหา Supply chain disruption ในอุตสาหกรรมเซมิคอนดักเตอร์จากภัยธรรมชาติ และ COVID-19

ในช่วงครึ่งปีแรกที่ผ่านมา โรงงานผลิตเซมิคอนดักเตอร์ในหลายประเทศ ประสบปัญหาภัยพิบัติทางธรรมชาติต่าง ๆ ที่ส่งผลกระทบต่อการผลิต ไม่ว่าจะเป็นปัญหาภัยแล้งในไต้หวัน ซึ่งส่งผลกระทบต่อการผลิตเซมิคอนดักเตอร์อย่างมีนัยสำคัญ เนื่องจากเป็นอุตสาหกรรมที่จำเป็นต้องใช้น้ำบริสุทธิ์ในกระบวนการผลิตจำนวนมาก หรือกรณีโรงงานผลิตเซมิคอนดักเตอร์ของ NXP ในรัฐ Texas ซึ่งเจอปัญหาพายุหิมะพัดถล่ม หรือแม้แต่การเกิดเพลิงไหม้โรงงานผลิตเซมิคอนดักเตอร์สำหรับยานยนต์ของ Renesas ที่ประเทศญี่ปุ่น ซึ่งแม้ว่าปัญหาดังกล่าวจะคลี่คลายลงแล้ว และโรงงานเหล่านี้ก็สามารถกลับมาเดินเครื่องผลิตได้ตั้งแต่เดือนมิถุนายนที่ผ่านมา แต่สถานการณ์การแพร่ระบาดของ COVID-19 ระลอกใหม่ในอาเซียน กลับมาซ้ำเติมความรุนแรงของปัญหาดังกล่าว โดยพบว่ากระบวนการประกอบและทดสอบ (Assembly & Testing) ในประเทศผู้ผลิตต่าง ๆ เช่น มาเลเซีย อินโดนีเซีย ซึ่งเป็นขั้นตอนที่พึ่งพาแรงงานคนเป็นหลัก (labor-intensive) ถูกกระทบจากการระบาดของ COVID-19 รอบใหม่ค่อนข้างมาก และซ้ำเติมให้ปัญหาการขาดแคลนเซมิคอนดักเตอร์ในยานยนต์ไม่คลี่คลายลงอย่างที่คาดการณ์ไว้ก่อนหน้านี้

ผลกระทบที่มีต่ออุตสาหกรรมอิเล็กทรอนิกส์โลก :

- ระยะเวลาในการส่งมอบสินค้า (Lead Time) ยาวนานขึ้น

ภายใต้ภาวะที่อุปสงค์มากกว่าอุปทานในตลาดดังกล่าว จึงทำให้ระยะเวลาในการส่งมอบชิ้นส่วนเซมิคอนดักเตอร์จาก supplier นั้นนานขึ้นกว่าปกติ (รูปที่ 7) โดยจากข้อมูลล่าสุดพบว่า ปัจจุบันระยะเวลาในการรอคอยสินค้า

(Lead Time) นานขึ้นค่อนข้างมาก จากเดิมซึ่งอยู่ที่ราว 12-13 สัปดาห์ เป็นเกือบ 22 สัปดาห์ และยังมีแนวโน้มจะนานมากขึ้นเรื่อย ๆ ซึ่งความล่าช้าดังกล่าวส่งผลกระทบโดยตรงต่อภาคการผลิตต่าง ๆ รวมทั้งอุตสาหกรรมยานยนต์ ซึ่งเป็นอุตสาหกรรมต่อเนื่องในขั้นปลายน้ำของห่วงโซ่การผลิตอย่างหลีกเลี่ยงไม่ได้

- ต้นทุนการผลิตเซมิคอนดักเตอร์เพิ่มสูงขึ้น

อนึ่ง นอกจากปัญหาส่งมอบคำสั่งซื้อล่าช้าที่เกิดขึ้นดังกล่าวแล้วนั้น ผู้ผลิตสินค้าขั้นปลายต่างๆยังต้อง

แบกรับต้นทุนราคาของเซมิคอนดักเตอร์ที่ปรับตัวสูงขึ้นอีกด้วย (รูปที่ 7) ซึ่งราคาที่สูงขึ้นเหล่านี้มีสาเหตุจากปัจจัยหลายประการ ทั้งต้นทุนการขนส่งและวัตถุดิบสำคัญในการผลิตชิ้นส่วนอิเล็กทรอนิกส์อย่างทองแดงที่ปรับราคาสูงขึ้น 40%YoY โดยพบว่าราคา input ส่วนใหญ่ มีการปรับเพิ่มขึ้นระหว่าง 30-50% จากช่วงเดียวกันปีก่อน ตัวอย่างเช่น Display Driver IC

ซึ่งเป็นอุปกรณ์สำคัญที่ทำหน้าที่แสดงผลผ่านหน้าจอ ที่มีการปรับราคาสูงขึ้นถึง 50%YoY หรือแม้แต่ Microcontroller

ที่ทำหน้าที่ควบคุมการขับเคลื่อนของรถยนต์ ที่มีราคาแพงขึ้นราว 30-40%YoY ซึ่งการที่ราคาของเซมิคอนดักเตอร์ปรับตัวสูงขึ้นนั้นจะส่งผลให้ราคาสินค้าขั้นปลายต่างๆจำเป็นต้องปรับราคาสูงขึ้นตามไปด้วย

รูปที่ 7 : ระยะเวลาการผลิตและส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ และต้นทุนวัตถุดิบที่ได้รับผลกระทบ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Nikkei research และ Susquehanna Financial Group

อนึ่ง ปัญหาความล่าช้าที่เกิดขึ้นดังกล่าว ส่งผลให้ค่ายรถยนต์ต่าง ๆ ทั่วโลก ทั้งในสหรัฐฯ ญี่ปุ่น รวมทั้งอีกหลายประเทศ

ในกลุ่มสหภาพยุโรป หรือแม้แต่ในไทย จำเป็นต้องปรับลดเป้าหมายการผลิตรถยนต์สำหรับปีนี้ลง และคาดว่าจะกระทบต่อการผลิตรถยนต์ทั่วโลกในปีนี้มากถึง 7.7 ล้านคัน หรือคิดเป็น 9% ของเป้าหมายการผลิตรถยนต์ทั่วโลก ทำให้จากเดิมที่คาดการณ์ว่ายอดผลิตรถยนต์โลกในปี 2021 จะสามารถฟื้นตัวเกิน 90 ล้านคันได้นั้น ลดลงเหลือเพียง 79 ล้านคัน (รูปที่ 8) ยิ่งไปกว่านั้น ยังจะทำให้อุตสาหกรรมยานยนต์โลกในปีนี้สูญเสียรายได้มากถึงราว 2.1 แสนล้านดอลลาร์สหรัฐ หรือราว 8%

ของรายได้ในปี 2020 อีกด้วย โดยจากข้อมูลพบว่า ปัจจุบันผู้ผลิตรถยนต์ค่ายต่าง ๆ ได้เริ่มทยอยปรับตัวด้วยการเลื่อน

การประกอบรถยนต์รุ่นที่ใช้จำนวนชิ้นส่วนเซมิคอนดักเตอร์จำนวนมากออกไปก่อน และหันไปเร่งผลิตรถยนต์รุ่นที่ใช้จำนวน

เซมิคอนดักเตอร์น้อยกว่าทดแทน เพื่อลดปัญหาการส่งมอบรถยนต์ล่าช้าในภาพรวม

รูปที่ 8 : ยอดผลิตรถยนต์ที่ได้รับผลกระทบจากปัญหาขาดแคลนเซมิคอนดักเตอร์ และคาดการณ์ยอดผลิตรถยนต์โลก

หน่วย : คัน (กราฟซ้าย), ล้านคัน (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IHS Markit

3) การปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเอง

เมื่อประสบปัญหาขาดแคลนชิ้นส่วนอิเล็กทรอนิกส์สำคัญ อุตสาหกรรมการผลิตต่าง ๆ จึงได้มีการเร่งปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเองมากยิ่งขึ้น และลดการพึ่งพาชิ้นส่วนอิเล็กทรอนิกส์ โดยเฉพาะอย่างยิ่งเซมิคอนดักเตอร์จากผู้ผลิตฝั่งเอเชียมากจนเกินไป ซึ่งนำไปสู่เมกะเทรนด์ในเรื่อง diversification และ regionalization หรือ localization มากขึ้น

ตัวอย่างเช่น สหรัฐฯ ซึ่งเริ่มปรับตัวในเรื่อง diversification โดยมีการกระจายความเสี่ยงในการจัดหาชิ้นส่วนหรือวัตถุดิบจากหลากหลายแหล่งทั่วโลกมากขึ้นอย่างต่อเนื่องนับตั้งแต่ Trade War เป็นต้นมา ซึ่งรวมถึงการหันไปนำเข้าเซมิคอนดักเตอร์จากผู้ผลิตประเทศอื่น เช่น ไต้หวันและเม็กซิโกมากขึ้น เพื่อทดแทนการนำเข้าจากจีน รวมทั้งพยายามดึงดูดให้บริษัทผู้ผลิต

เซมิคอนดักเตอร์ระดับโลก เช่น TSMC หรือ ซัมซุง เข้ามาตั้งฐานการผลิตในสหรัฐฯ นอกจากนี้ เมื่อเดือนมิถุนายนที่ผ่านมา วุฒิสภาสหรัฐฯ ยังได้ผ่านร่างกฎหมายว่าด้วยเทคโนโลยีและการผลิตมูลค่า 5.2 หมื่นล้านดอลลาร์สหรัฐ เพื่อสนับสนุนให้เกิดการวิจัยพัฒนา ออกแบบ และผลิตเซมิคอนดักเตอร์ภายในประเทศอีกด้วย

นอกจากนี้ แม้แต่ผู้เล่นในฝั่งยุโรปเอง ก็ได้เริ่มมีการปรับเปลี่ยน supply chain ในลักษณะ localization มากขึ้นเช่นกัน โดยเมื่อเดือนตุลาคม 2020 กระทรวงเศรษฐกิจและพลังงานของเยอรมนี ประกาศว่าจะลงทุน 613 ล้านดอลลาร์สหรัฐ

ในการวิจัย พัฒนาและผลิตเทคโนโลยีใหม่ ๆ สำหรับองค์ความรู้ด้าน microelectronics รวมถึงโครงการ Important Project of Common European Interest on Microelectronics (IPCEI) ที่เกิดจากการร่วมมือกันของ 29 บริษัทในฝรั่งเศส เยอรมนี อิตาลี และสหราชอาณาจักร เพื่อสนับสนุนให้มีการตั้งโรงงานผลิตเซมิคอนดักเตอร์มูลค่าสูงในภูมิภาค โดยตั้งเป้าเพิ่มส่วนแบ่งในตลาดโลกเป็น 20% หรือเพิ่มขึ้นจากปัจจุบันถึง 2 เท่า อีกทั้ง ล่าสุด เมื่อวันที่ 15 ก.ย. ที่ผ่านมา ประธานคณะกรรมาธิการยุโรป ยังได้ประกาศเป้าหมายในการที่จะทำให้ EU เป็น “Technological Sovereignty” รวมทั้งยังได้ประกาศแผนที่จะเสนอกฎหมายชิปยุโรป หรือ “European Chips Act” เพื่อสร้าง supply chain ของเซมิคอนดักเตอร์ที่ครอบคลุมการผลิต การวิจัย การออกแบบและการทดสอบภายในภูมิภาคยุโรปอีกด้วย

เช่นเดียวกับผู้ผลิตในฝั่งเอเชีย ซึ่งปัจจุบันเป็นฐานการผลิตหลักของสินค้าเซมิคอนดักเตอร์โลกอยู่แล้วนั้น รัฐบาลประเทศต่าง ๆ ก็ได้มีการออกนโยบายส่งเสริมการลงทุนเพื่อสนับสนุนให้เกิดการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ในประเทศตนเองอย่างต่อเนื่อง ตัวอย่างเช่น เกาหลีใต้ ซึ่งประกาศว่าจะมีโครงการลงทุนด้านนี้มูลค่า 4.5 แสนล้านดอลลาร์สหรัฐ

พร้อมกับขยายระยะเวลาและเพิ่มสิทธิประโยชน์ทางภาษีให้แก่นักลงทุนไปจนถึงปี 2030 ขณะที่จีนเองก็ได้มีการจัดตั้งกองทุนแห่งชาติมูลค่าหลายพันล้านดอลลาร์สหรัฐ เพื่อลงทุนในบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติจีน หรือแม้แต่ญี่ปุ่นก็มีการลงทุนตั้งโรงงานของ TSMC ที่จังหวัดคุมาโมโตะ เพื่อสนับสนุนสายการผลิตของ Sony ที่มีโรงงานการผลิตตั้งอยู่ในพื้นที่ใกล้เคียงกัน นอกจากนี้ เมื่อเดือนมิถุนายนที่ผ่านมา GlobalFoundries ซึ่งเป็นบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติสหรัฐฯ ยังได้ประกาศขยายกำลังการผลิตในสิงคโปร์ด้วยงบประมาณ 4 พันล้านดอลลาร์สหรัฐ เพื่อทดแทนฐานการผลิตที่ย้ายออกจากจีน ซึ่งเป็นผลมาจากนโยบายดึงดูดเม็ดเงินลงทุนจากต่างชาติของรัฐบาลสิงคโปร์ ในส่วนของไทย ล่าสุดทางสำนักงานคณะกรรมการส่งเสริมการลงทุนหรือ BOI ได้ออกสิทธิประโยชน์สนับสนุนการลงทุนในกระบวนการผลิตเซมิคอนดักเตอร์ที่มีมูลค่าสูงภายในประเทศเช่นกัน เหล่านี้ล้วนสะท้อนให้เห็นถึงแนวโน้มการปรับเปลี่ยน supply chain การผลิตชิ้นส่วนอิเล็กทรอนิกส์ ไปสู่รูปแบบ regionalization และ localization สอดคล้องกับเทรนด์ในภาคการผลิตที่กำลังเกิดขึ้นทั่วโลก

สำหรับประเทศในอาเซียนเวียดนามคือผู้เล่นและคู่แข่งที่น่าจับตามอง เนื่องจากเป็นประเทศที่มีศักยภาพและความพร้อม

ในการเป็นฐานการผลิตสินค้าเทคโนโลยีที่สำคัญของโลก ทั้งนี้ปัจจุบันเวียดนามเป็นฐานการผลิตสินค้าอิเล็กทรอนิกส์

ของผู้ผลิตระดับโลกหลายรายอยู่แล้ว ไม่ว่าจะเป็นบริษัทซัมซุงของเกาหลีใต้ และบริษัท Foxconn ของไต้หวัน ที่เข้ามาตั้งโรงงานในเวียดนามตั้งแต่ปี 2016 ซึ่ง ecosystem ดังกล่าว ถือเป็นปัจจัยหนุนสำคัญที่ช่วยดึงดูดให้นักลงทุนต่างชาติต้องการเข้ามาขยายการลงทุนและตั้งฐานการผลิตในเวียดนามเพิ่มขึ้นอย่างต่อเนื่อง โดยสำหรับในช่วงครึ่งแรกปี 2021 บริษัท Intel ผู้ผลิตเซมิคอนดักเตอร์สัญชาติสหรัฐฯ เพิ่งได้รับอนุมัติขยายการลงทุนระยะที่ 1 จากรัฐบาลเวียดนาม เพื่อสร้างโรงงานแห่งใหม่ มูลค่า 475 ล้านดอลลาร์สหรัฐ ที่นิคมอุตสาหกรรม Saigon Hi-Tech Park สำหรับผลิตเซมิคอนดักเตอร์ หน่วยประมวลผล

และผลิตภัณฑ์ 5G ซึ่ง Intel นับได้ว่าเป็นบริษัท MNC ด้านเทคโนโลยีรายแรก ๆ ที่เข้ามาปักหมุดในเวียดนามตั้งแต่ปี 2006

ซึ่งในช่วงเริ่มต้นเป็นการเข้ามาลงทุนเพื่อตั้งฐานการประกอบและทดสอบเซมิคอนดักเตอร์ ก่อนจะขยายการลงทุนอย่างต่อเนื่องเรื่อยมาจนถึงปัจจุบัน

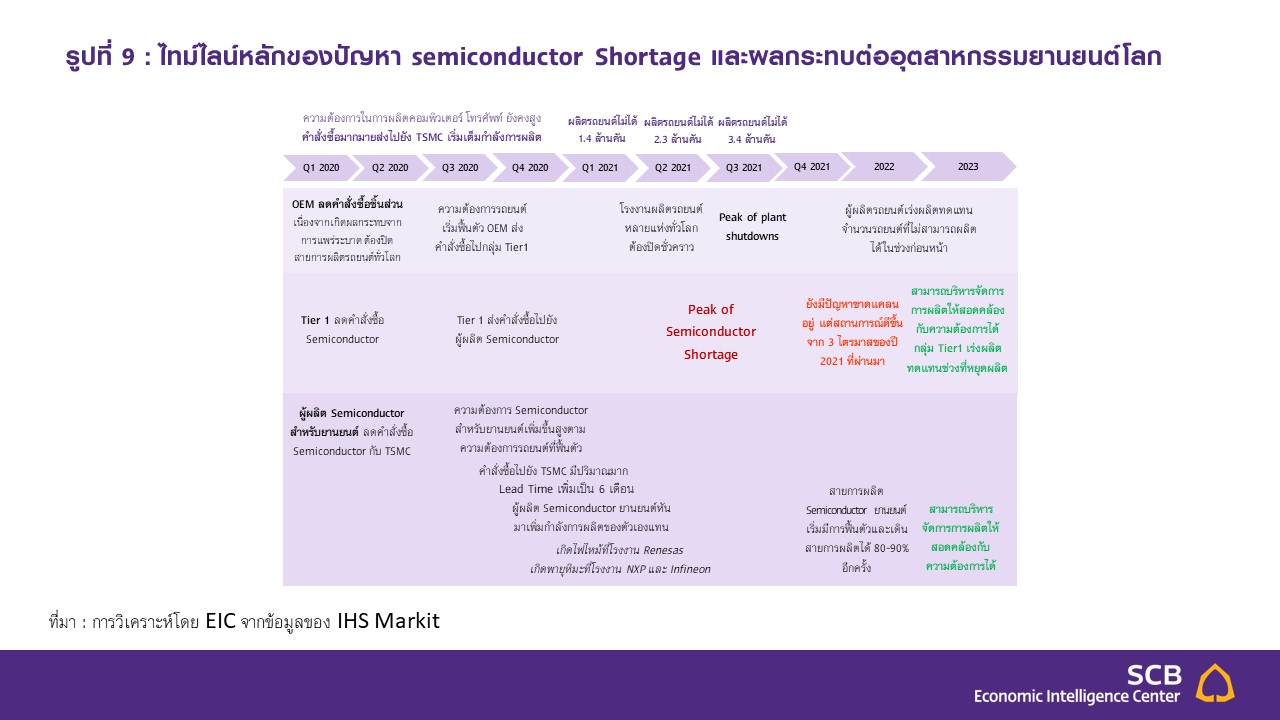

ทั้งนี้สมาคมอุตสาหกรรมเซมิคอนดักเตอร์นานาชาติ (SEMI) คาดการณ์ว่า ทั่วโลกจะมีการเร่งสร้างโรงงานผลิตเซมิคอนดักเตอร์จำนวน 19 แห่ง ภายในสิ้นปีนี้ และอีก 10 แห่ง ภายในปี 2022 คิดเป็นมูลค่าการลงทุนรวม 1.4 แสนล้านดอลลาร์สหรัฐ เพื่อตอบสนองต่อความต้องการเซมิคอนดักเตอร์ในอุตสาหกรรมยานยนต์, คอมพิวเตอร์, การสื่อสาร และการแพทย์ ที่จะเพิ่มสูงขึ้นอย่างมากในอนาคต โดยคาดว่าจะมีการก่อสร้างโรงงานผลิตเซมิคอนดักเตอร์มากที่สุดในจีน รองลงมาได้แก่ ไต้หวัน, สหรัฐฯ, กลุ่มสหภาพยุโรป, ตะวันออกกลาง, ญี่ปุ่น และเกาหลีใต้ ตามลำดับ สอดคล้องกับ IHS Markit ที่คาดการณ์ว่า ปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์จะยังคงลากยาวต่อเนื่องในช่วงที่เหลือของปีนี้และต่อเนื่องในปี 2022 ก่อนจะมีแนวโน้มคลี่คลายลงในปี 2023 (รูปที่ 9) ซึ่งจะเป็นช่วงที่โรงงานผลิตเซมิคอนดักเตอร์ส่วนใหญ่ที่กำลังอยู่ระหว่างก่อสร้างสามารถเริ่มเดินสายการผลิตได้ ซึ่งน่าจะเข้ามาช่วยเติมอุปทานที่ขาดแคลนในตลาดได้มากขึ้นพอสมควร

รูปที่ 9 : ไทม์ไลน์หลักของปัญหา semiconductor Shortage และผลกระทบต่ออุตสาหกรรมยานยนต์โลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IHS Markit

นัยต่อการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทย และแนวโน้มการเติบโตในระยะต่อไป :

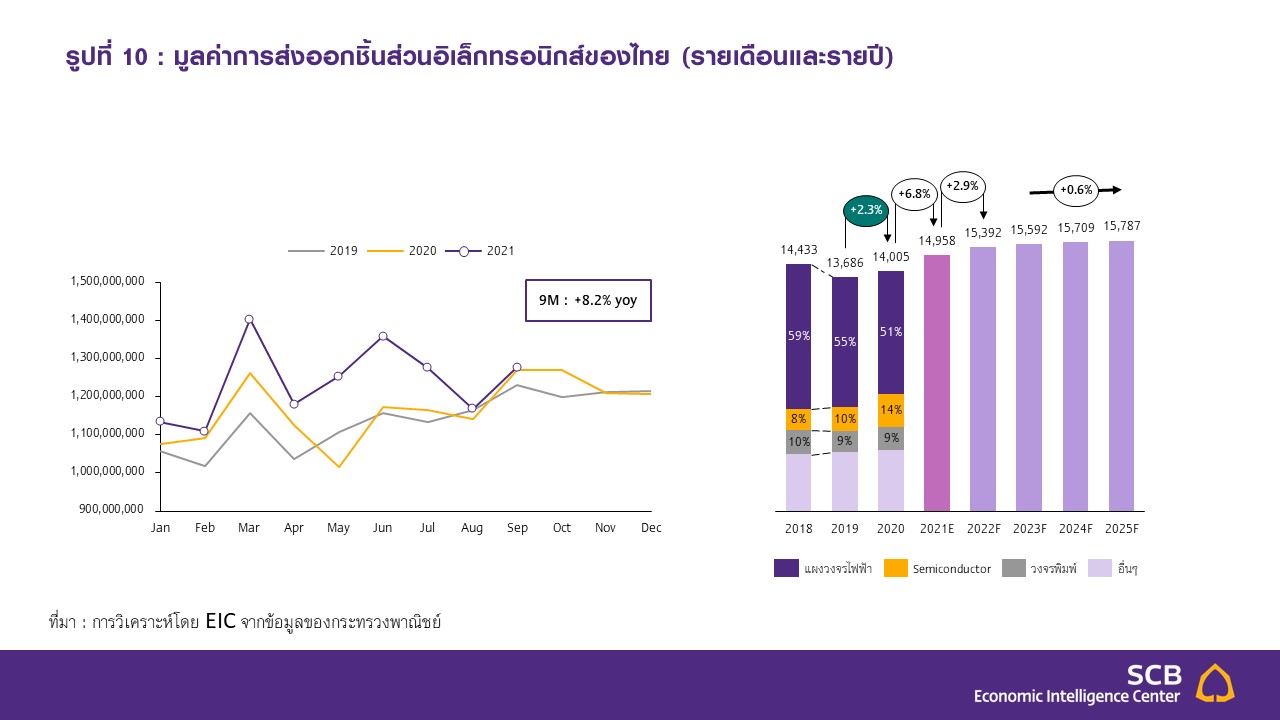

สำหรับนัยต่อไทยในฐานะผู้ส่งออกชิ้นส่วนเซมิคอนดักเตอร์นั้น พบว่าเราได้รับอานิสงส์จากความต้องการในสินค้าอิเล็กทรอนิกส์ที่เพิ่มขึ้นอย่างชัดเจนทั่วโลก สะท้อนได้จากมูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ในปี 2020 ที่ขยายตัวสูงขึ้น 2.3%YOY หลังจากหดตัวในปีก่อนหน้า และยังมีแนวโน้มเติบโตดีต่อเนื่องในปีนี้

โดยพบว่า ในช่วง 9 เดือนแรกของปี 2021 มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยยังคงเติบโตดีต่อเนื่องในทุกกลุ่มสินค้า โดยขยายตัวสูงถึง 8.2% เทียบกับช่วงเดียวกันของปีก่อน (รูปที่ 10) ทั้งนี้อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทยนั้น ผลิตเพื่อส่งออกเป็นหลัก โดยมีสัดส่วนสูงถึง 80% ของปริมาณการผลิตในประเทศทั้งหมด โดยสินค้าส่งออกสำคัญของไทย ได้แก่ แผงวงจรไฟฟ้า (Integrated Circuit หรือ IC),เซมิคอนดักเตอร์ และวงจรพิมพ์ (Printed Circuit Board) ซึ่งส่วนใหญ่จะเป็นสินค้าในระดับกลางน้ำ (midstream) ที่มีมูลค่าเพิ่มไม่สูงมากนัก

สำหรับปี 2021 นี้ EIC คาดการณ์ว่า มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยจะเติบโตราว 7%YOY โดยมีปัจจัยหนุนจากความต้องการสินค้าอิเล็กทรอนิกส์ต่าง ๆ ที่เพิ่มขึ้นต่อเนื่อง รวมทั้งการเปลี่ยนผ่านไปสู่ระบบเศรษฐกิจแบบดิจิทัล (digitalization economy) มากขึ้น หรือแม้แต่เทรนด์การ work from home ที่อาจมีแนวโน้มกลายเป็น new normal อย่างถาวรสำหรับสถานประกอบการบางประเภท ถึงแม้ว่าสถานการณ์การแพร่ระบาดของ COVID-19 จะคลี่คลายลงจนกลับเข้าสู่ภาวะปกติแล้วก็ตาม ขณะที่สำหรับแนวโน้มการเติบโตในระยะยาวของอุตสาหกรรมอิเล็กทรอนิกส์ของไทยนั้น คาดว่าจะยังได้รับอานิสงส์ต่อเนื่องจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมการผลิตและสินค้าปลายน้ำที่หลากหลายมากยิ่งขึ้น ไม่ว่าจะเป็นอุตสาหกรรมยานยนต์ อุตสาหกรรมการแพทย์ อุปกรณ์เครื่องใช้ไฟฟ้าต่าง ๆ เป็นต้น ซึ่งแนวโน้มดังกล่าว

ถือเป็นทั้งโอกาสและความท้าทายที่สำคัญสำหรับผู้ประกอบการไทยในการวิจัยและพัฒนาสินค้าให้ตอบโจทย์ความต้องการ

ของตลาดที่กำลังเปลี่ยนแปลงไป

รูปที่ 10 : มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทย (รายเดือนและรายปี)

หน่วย : ดอลลาร์สหรัฐ (กราฟซ้าย), ล้านดอลลาร์สหรัฐ (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

อย่างไรก็ดี ในทางกลับกัน ปัญหาขาดแคลนเซมิคอนดักเตอร์ ยังส่งผลกระทบต่อการผลิตสินค้า

ของอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่องด้วย โดยเฉพาะอุตสาหกรรมการผลิตรถยนต์ซึ่งได้รับผลกระทบค่อนข้างชัดเจน โดยนับตั้งแต่ต้นปี 2021 ที่ผ่านมา การผลิตรถยนต์ของไทยได้รับผลกระทบทั้งจากการแพร่ระบาดของ COVID-19 ระลอกใหม่ภายในประเทศ ที่ส่งผลต่อการขาดแคลนแรงงานและการหยุดการผลิตของโรงงานประกอบรถยนต์และชิ้นส่วนต่าง ๆ รวมทั้งปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ที่ทำให้ผู้ผลิตรถยนต์ไม่สามารถผลิตรถยนต์เพื่อจำหน่าย

ในประเทศและส่งออกได้ โดยส่งผลกระทบต่อการผลิตมากที่สุดในช่วงไตรมาสที่สองและสามที่ผ่านมา (รูปที่ 11) เช่น โตโยต้า ที่จำเป็นต้องปิดสายการผลิตชั่วคราวในเดือนกรกฎาคม AutoAlliance ผู้ผลิตรถยนต์ฟอร์ด และมาสด้า ที่ต้องปิดสายการผลิตชั่วคราวในเดือนกันยายน จากสถานการณ์ดังกล่าว จึงทำให้จากเดิมที่คาดการณ์ว่ายอดการผลิตรถยนต์ในปีนี้ของไทยจะฟื้นตัวได้ดีและมียอดผลิตได้เกิน 1.6 ล้านคันในช่วงต้นปีนั้นลดลงมาเป็น 1.55 ล้านคันในการคาดการณ์ล่าสุด ซึ่งการผลิตรถยนต์ที่ลดลงจากปัญหาการแพร่ระบาดในไทยและภาวะการขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์นั้น อาจทำให้ไทยสูญเสียโอกาสในการผลิตเพื่อส่งออกรถยนต์เพื่อตอบสนองต่อความต้องการในตลาดโลกที่กำลังฟื้นตัวได้

รูปที่ 11 : ยอดผลิตรถยนต์ของไทยในปี 2021 (รายเดือน)

หน่วย : คัน (แกนซ้าย), %YoY (แกนขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ FTI

ทั้งนี้ EIC มองว่า แนวทางการสร้างศักยภาพการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์

อย่างยั่งยืน ประกอบไปด้วยหัวใจสำคัญ 3 ประการ

ประการแรก คือการให้ความสำคัญกับการวิจัยและพัฒนาสินค้าที่ตอบโจทย์ความต้องการของอุตสาหกรรมปลายน้ำ ซึ่งจะมีความหลากหลายและเฉพาะเจาะจงมากขึ้นเรื่อย ๆ ในโลกยุคดิจิทัล ตัวอย่างเช่น การตอบโจทย์ความต้องการของอุตสาหกรรมการแพทย์ ซึ่งในช่วงที่ผ่านมาเราพบว่าทั่วโลกมีความต้องการใช้เครื่องช่วยหายใจ (ventilator) เพิ่มขึ้นอย่างมากเพื่อดูแลผู้ป่วย COVID-19 ส่งผลให้ความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ประเภทเซนเซอร์ สำหรับตรวจจับภาวะการหายใจของผู้ป่วยเพิ่มมากขึ้นตามไปด้วย หรือแม้แต่แนวโน้มการนำหุ่นยนต์และอุปกรณ์สื่อสารต่าง ๆ รวมทั้งเครื่องมืออิเล็กทรอนิกส์ทางการแพทย์ มาใช้ในระบบการแพทย์ทางไกล (telemedicine) มากขึ้น เพื่ออำนวยความสะดวกในการให้บริการและลดความจำเป็นในการเดินทางมาโรงพยาบาลหรือการสัมผัสร่างกายผู้ป่วย ซึ่งระบบดังกล่าวนี้จะมีการเชื่อมต่ออุปกรณ์ทางการแพทย์ต่าง ๆ เข้ากับระบบอินเทอร์เน็ต หรือ Internet of Things (IoT) ส่งผลให้ความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความเฉพาะเจาะจงเหล่านี้เพิ่มมากขึ้นตามไปด้วย

หรือแม้แต่การตอบโจทย์ความต้องการที่เปลี่ยนไปของอุตสาหกรรมยานยนต์แห่งโลกอนาคต (future mobility) ไม่ว่าจะเป็นการพัฒนาชิ้นส่วนอิเล็กทรอนิกส์สำหรับยานยนต์แบบไร้คนขับ (autonomous vehicles) หรือยานยนต์ไฟฟ้า (EVs) ซึ่งล้วนแล้วแต่จำเป็นต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความละเอียด ซับซ้อน และแม่นยำมากขึ้นกว่าที่เป็นอยู่ในปัจจุบัน ตัวอย่างเช่น ยานยนต์อัตโนมัติ ที่ต้องใช้ระบบซอฟต์แวร์เพื่อการประมวลผลมากขึ้น ทำให้มีความต้องการแผงวงจรไฟฟ้าในรถยนต์มากกว่ารถยนต์ระบบเดิม หรือแม้แต่ยานยนต์ไฟฟ้าที่ต้องใช้เซมิคอนดักเตอร์มากขึ้น เนื่องจากเป็นชิ้นส่วนสำคัญที่ทำหน้าที่ควบคุมระบบอินเวอร์เตอร์ ซึ่งทำหน้าที่แปลงไฟฟ้ากระแสตรงจากแบตเตอรี่ให้กลายเป็นกระแสสลับ ก่อนส่งต่อไปยังมอเตอร์เพื่อขับเคลื่อนรถยนต์ เป็นต้น

ดังนั้น ไทยจึงควรต่อยอดจุดแข็งในฐานะผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่สำคัญของโลกและฐานการผลิตยานยนต์ที่สำคัญของอาเซียน เพื่อให้สามารถพัฒนาและเติบโตไปในทิศทางเดียวกันกับความต้องการที่เปลี่ยนไปของตลาดโลกได้

ซึ่งทิศทางการพัฒนาเหล่านี้สอดรับกับเป้าหมายในการยกระดับศักยภาพของอุตสาหกรรมให้สอดรับไปกับแผนพัฒนาอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ ซึ่งเป็นหนึ่งในอุตสาหกรรมเป้าหมายของภาครัฐ เพื่อก้าวไปสู่การเป็นศูนย์กลางการผลิตของอาเซียน และสนับสนุนให้เกิดการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้เทคโนโลยีและมีมูลค่าเพิ่มสูงขึ้นในอนาคตต่อไป

ประการที่สอง คือการบริหารจัดการ supply chain ให้มีความยืดหยุ่น (resilience) มากขึ้น เพื่อให้พร้อมรับมือกับเหตุการณ์ไม่คาดฝันต่าง ๆ ในอนาคต โดยพบว่าผู้ประกอบการทั่วโลกนั้นเริ่มมีแนวโน้มหันมาผลิตชิ้นส่วนอิเล็กทรอนิกส์ต่าง ๆ ภายในโรงงานตัวเองมากขึ้น จากเดิมที่พึ่งพาการจ้างผลิต (outsource) จาก supplier ภายนอกเป็นหลัก ตัวอย่างเช่น บริษัท Renesas ผู้ผลิตเซมิคอนดักเตอร์สำหรับยานยนต์สัญชาติญี่ปุ่น ซึ่งเดิมพึ่งพาชิ้นส่วนอิเล็กทรอนิกส์

ในสายการผลิตของตนจาก TSMC เป็นหลัก ก็ได้เริ่มผลิตแผงวงจรรวมสำหรับ crystal oscillators ที่ใช้สำหรับระบบตรวจจับการชนเองแล้ว ซึ่งการสร้าง resiliency ให้กับห่วงโซ่อุปทาน ไม่ว่าจะเป็นการสร้างพันธมิตรทางธุรกิจ (Partnership) หรือแม้แต่การทำ Vertical Integration ระหว่างผู้เล่นในห่วงโซ่การผลิตด้วยกัน ถือว่าเป็นกุญแจสำคัญที่จะช่วยสร้างความได้เปรียบให้กับผู้เล่นในอุตสาหกรรมภายใต้ภาวะวิกฤติ เพราะนอกจากจะช่วยสร้างความแข็งแกร่งให้กับธุรกิจแล้ว ยังช่วยให้สามารถตอบสนองความต้องการของตลาดได้อย่างรวดเร็วและมีประสิทธิภาพมากยิ่งขึ้น

ประการสุดท้ายคือ การดึงดูดให้นักลงทุนต่างชาติและบริษัทผู้ผลิตระดับโลกเข้ามาลงทุนตั้งฐานการผลิตในไทยเพื่อยกระดับมูลค่าการผลิต ซึ่งถือเป็นทางลัดของการพัฒนาอุตสาหกรรม และส่งเสริมให้เกิดการถ่ายทอดความรู้ด้านเทคโนโลยี (Technology transfer) มายังผู้ประกอบการในประเทศ

ไม่ว่าจะเป็นการออกนโยบายด้านการลงทุนที่จูงใจให้นักลงทุนต่างชาติต้องการเข้ามาขยายฐานการผลิต หรือลงทุนในเทคโนโลยีใหม่ ๆ ที่มีมูลค่าเพิ่มสูงขึ้นในไทย ซึ่งที่ผ่านมา อุตสาหกรรมอิเล็กทรอนิกส์ถือได้ว่าเป็นอุตสาหกรรมที่มีมูลค่าการขอรับการส่งเสริมการลงทุน

จากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) สูงที่สุด คิดเป็น 29.5% ของมูลค่าการขอรับการส่งเสริมการลงทุนของอุตสาหกรรมเป้าหมายทั้งหมด ขณะที่พบว่าในช่วง 6 เดือนแรกปีนี้ อุตสาหกรรมอิเล็กทรอนิกส์ยังคงเป็นอุตสาหกรรมที่มียอดขอรับการลงทุนสูงสุดที่ 6 หมื่นล้านบาท จากมูลค่ารวม 2 แสนล้านบาท โดยขยายตัวถึง 136%YOY สะท้อนว่านักลงทุน

ให้ความสนใจในอุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์จำนวนมาก (รูปที่ 12)

รูปที่ 12 : ยอดขอรับการลงทุนสุทธิจาก BOI ของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

หน่วย : % (กราฟซ้าย), พันล้านบาท (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานคณะกรรมการส่งเสริมการลงทุน

นอกจากนี้ ล่าสุดเมื่อเดือนมิถุนายนที่ผ่านมา BOI ยังได้ออกสิทธิประโยชน์เพิ่มเติมเพื่อจูงใจนักลงทุน โดยเพิ่มสิทธิประโยชน์ยกเว้นภาษีให้กลุ่มอุตสาหกรรมอิเล็กทรอนิกส์ เพื่อเร่งดึงดูดการลงทุนใหม่จากต่างประเทศ และสนับสนุนการขยายฐานการผลิตของผู้เล่นรายเดิมที่มีฐานการผลิตในไทยอยู่แล้ว

โดยมุ่งเป้าไปที่การดึงดูดบริษัทผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีความซับซ้อนและมีมูลค่าสูง ซึ่งเป็นอุตสาหกรรมที่จำเป็นต้องพึ่งพาเทคโนโลยีการผลิตและเงินลงทุนที่สูง

ซึ่งประกอบด้วย (1) อุตสาหกรรมการผลิตขั้นตอน wafer ที่ใช้เงินลงทุนสูง และใช้เทคโนโลยีและนวัตกรรมขั้นสูง โดยเพิ่มสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 10 ปี (2) อุตสาหกรรมเซมิคอนดักเตอร์ และแผ่นวงจรพิมพ์ (PCB) ได้ปรับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสูงสุดเป็น 8 ปี ทั้งนี้จะต้องมีการลงทุนค่าเครื่องจักรอย่างน้อย 1,500 ล้านบาทขึ้นไป และ (3) อุตสาหกรรม PCBA ซึ่งเป็นอุตสาหกรรมต่อเนื่องก็ได้รับสิทธิประโยชน์สำหรับโครงการที่มีเงินลงทุนค่าเครื่องจักรอย่างน้อย 500 ล้านบาท ซึ่งสะท้อนว่าภาครัฐเองก็ยังคงต้องการคงจุดแข็งเดิมของไทยในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์เอาไว้ พร้อม ๆ ไปกับการยกระดับอุตสาหกรรมการผลิตชิ้นส่วนอิเล็กทรอนิกส์สู่สินค้าที่ใช้เทคโนโลยีขั้นสูง

และมีมูลค่าเพิ่มสูงขึ้น เพื่อเพิ่มศักยภาพการแข่งขันในเวทีโลก และสนับสนุนให้อุตสาหกรรมเซมิคอนดักเตอร์ของไทยสามารถเติบโตไปกับความต้องการในตลาดโลกที่เปลี่ยนแปลงไป

ทั้งนี้ไต้หวัน คือ role model และต้นแบบในการพัฒนาอุตสาหกรรมที่น่าสนใจ เพราะมีจุดเริ่มต้นมาจากการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์เช่นเดียวกับไทย แต่สามารถพัฒนาจนก้าวไปสู่การเป็นประเทศผู้นำด้านเทคโนโลยีระดับโลกได้ในปัจจุบัน โดยการพัฒนาอุตสาหกรรมในไต้หวันนั้น มีจุดเริ่มต้นจากการพัฒนาภาคเกษตรกรรมไปสู่อุตสาหกรรมที่ใช้แรงงานเข้มข้น จนมาถึงจุดเปลี่ยนสำคัญในปี 1973 ซึ่งรัฐบาลตั้งเป้าหมายที่จะยกระดับภาคอุตสาหกรรมไปสู่การผลิตเทคโนโลยีระดับสูง ซึ่งได้มีการออกมาตรการด้านต่าง ๆ อาทิ มาตรการลดหย่อนภาษีสำหรับผู้ประกอบการที่ลงทุนด้าน R&D, มาตรการส่งเสริมธุรกิจร่วมลงทุนระหว่างนักธุรกิจชาวไต้หวันกับนักธุรกิจต่างชาติ เพื่อส่งเสริมให้เกิดการถ่ายทอดเทคโนโลยีและองค์ความรู้ต่าง ๆ นอกจากนี้ รัฐบาลและภาคเอกชนในประเทศยังได้มีการร่วมทุนกับ Royal Dutch Philips Electronics ในการจัดตั้งบริษัท TSMC ขึ้นมา เพื่อพัฒนาประสิทธิภาพการผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีมูลค่าสูง โดยพบว่าภายหลังการร่วมทุนดังกล่าว มูลค่าการส่งออกสินค้าเทคโนโลยีของไต้หวันได้ปรับตัวสูงขึ้นต่อเนื่องตามลำดับ จนทำให้ไต้หวันกลายเป็นฐานการผลิตสินค้าเทคโนโลยีที่สำคัญของโลกในที่สุด ดังนั้น จึงอาจกล่าวได้ว่า หัวใจของความสำเร็จของไต้หวันนั้น มาจากการมี roadmap ที่ชัดเจน ความมุ่งมั่นและความต่อเนื่องของนโยบายภาครัฐ รวมไปถึงการให้ความสำคัญกับการพัฒนาคนเพื่อยกระดับศักยภาพของผู้ประกอบการในประเทศ การวิจัยและพัฒนาด้านเทคโนโลยีและการร่วมทุนกับบริษัทต่างชาติ จนทำให้ประสบความสำเร็จในการพัฒนาอุตสาหกรรมเทคโนโลยีขั้นสูงได้ในที่สุด

รูปที่ 13 : การปรับเปลี่ยน global supply chain และนัยต่ออุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Taiwan External Trade Development Council และสำนักงานคณะกรรมการส่งเสริมการลงทุน

กล่าวโดยสรุป สำหรับในระยะสั้นนั้น ไทยควรพยายามรักษาตำแหน่งในห่วงโซ่อุปทานโลก และบทบาทในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่สำคัญเอาไว้ ขณะที่ในระยะยาว ภาครัฐควรส่งเสริมให้มีการออกสิทธิประโยชน์ด้านต่าง ๆ ที่จูงใจเพื่อดึงดูดให้นักลงทุนต่างชาติ หรืออุตสาหกรรมเป้าหมายเข้ามาลงทุนในไทย อันจะนำไปสู่การยกระดับอุตสาหกรรมการผลิตไปสู่สินค้าเทคโนโลยีที่มีมูลค่าเพิ่มสูงขึ้นในห่วงโซ่อุปทาน และสนับสนุนให้เกิดการถ่ายทอดเทคโนโลยี (Technology transfer) มายังผู้ประกอบการไทย (รูปที่ 13)

ซึ่งนโยบายดังกล่าว อาจกล่าวได้ว่าเป็นพื้นฐานสำคัญและทางลัดในการพัฒนาและต่อยอดภาคอุตสาหกรรม เพื่อยกระดับให้อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทยสามารถเติบโตไปได้ทันอุตสาหกรรมแห่งโลกอนาคต รวมถึงสนับสนุนให้เกิดการพัฒนาบุคลากรในอุตสาหกรรม ทั้งการปรับทักษะ (reskill) และ/หรือเพิ่มทักษะ (upskill) ให้สอดคล้องและตอบสนองต่อความต้องการของตลาดแรงงานที่เปลี่ยนแปลงไป โดยเฉพาะบุคลากรทางด้านอาชีวศึกษาที่ข้องเกี่ยวกับอุตสาหกรรมอิเล็กทรอนิกส์ เพื่อส่งเสริมให้เกิดการพัฒนาอุตสาหกรรมที่จะปรับเปลี่ยนรูปแบบไปสู่การใช้เทคโนโลยีและระบบดิจิทัลมากขึ้นอย่างต่อเนื่องในอนาคต อันจะสนับสนุนให้เกิดการเติบโตอย่างยั่งยืนและสร้างความแข็งแกร่งให้กับเศรษฐกิจไทยในระยะยาว

บทวิเคราะห์จาก... https://www.scbeic.com/th/detail/product/7936

ผู้เขียนบทวิเคราะห์ : นงนภัส โกฏิวิเชียร ([email protected])

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

กรุงเทพโปรดิ๊วส x Esri ใช้ดาวเทียม ArcGIS ส่องพิกัดแปลงปลูก ดันเกษตรโปร่งใส

กรุงเทพโปรดิ๊วส ผนึก Esri Thailand นำระบบแผนที่อัจฉริยะ 'ArcGIS' และภาพถ่ายดาวเทียม ตรวจพิกัดแปลงปลูกวัตถุดิบอาหารสัตว์ ยกระดับความโปร่งใส ตอบโจทย์มาตรฐานค้าโลก EUDR พร้อมลดต้นทุนก...

0

0

SIX Network ผนึกกำลังกับ Techsauce อีกครั้งในงาน Techsauce Global Summit 2026 ภายใต้ธีม "The Race to The Next…" จัดขึ้นระหว่างวันที่ 26-28 สิงหาคม 2026 ณ ศูนย์การประชุมแห่งชาติสิริ...

0

G-Able ชี้เกมการแข่งขันยุค AI วัดกันที่ 'คน' ไม่ใช่ 'เทคโนโลยี'

G-Able ชี้เกมการแข่งขันยุค AI วัดกันที่ 'คน' ไม่ใช่ 'เทคโนโลยี' เชื่อความได้เปรียบขององค์กรยุคใหม่ไม่ได้อยู่ที่การมี AI ที่ดีที่สุด แต่คือการมีบุคลากรที่สามารถใช้ AI เพื่อสร้างคุณค...

0