รัฐบาลยกระดับ COVID-19 เป็นวาระแห่งชาติ อนุมัติมาตรการเยียวยาชุด 3 วงเงินกว่า 1.9 ล้านล้านบาท

วันนี้ (7 เมษายน 2563) ที่ประชุมคณะรัฐมนตรี (ครม.) มีมติอนุมัติการยกระดับการแก้ไขปัญหาโรคระบาด COVID-19 เป็น ‘วาระแห่งชาติ’

โยกงบรายจ่ายประจำปี เติมงบกลางแสนล้าน

ปรับ พ.ร.บ.งบประมาณรายจ่ายประจำปี 2563 โดยตัดงบของหน่วยงายังไม่จำเป็นต้องใช้เงินมาใส่ในงบกลาง คาดว่าจะมีวงเงินประมาณ 80,000 - 100,000 ล้านบาท คาดใช้ได้ช่วงต้นเดือนมิถุนายน

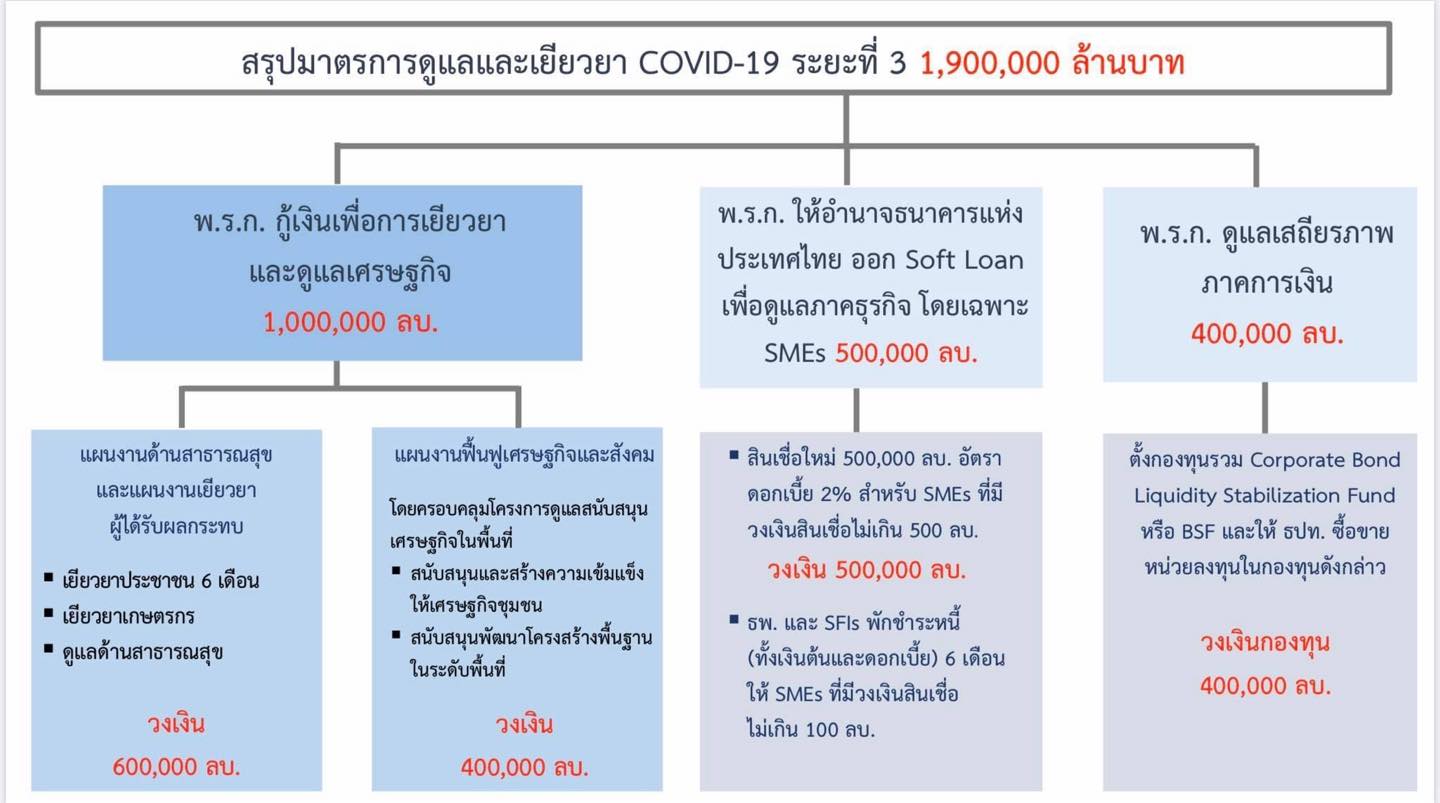

ก.คลังอนุมัติมาตรการดูแลและเยียวยาระยะ 3 วงเงินรวม 1.9 ล้านล้านบาท

พ.ร.ก.กู้เงินเพื่อการเยียวยาและดูแลเศรษฐกิจ วงเงิน 1 ล้านล้านบาท แบ่งเป็น

- วงเงิน 6 แสนล้านบาท ใช้จัดทำแผนงานด้านสาธารณสุขและแผนงานเยียวยาผู้ได้รับผลกระทบ ได้แก่ เยียวยาประชาชนในกลุ่มลูกจ้าง ผู้ใช้แรงงาน และผู้ประกอบอาชีพอิสระ 9 ล้านคน ที่เดิมกำหนดไว้จ่ายเงินช่วยเหลือ 5,000 บาท/เดือน เป็นระยะเวลา 3 เดือน ก็จะมีการต่ออายุเป็น 6 เดือน ถึงเดือนกันยายน 2563 จากวงเงินรวมรายละ 15,000 บาท เพิ่มเป็น 30,000 บาท, เยียวยาเกษตรกร และดูแลด้านสาธารณสุข

- วงเงิน 4 แสนล้านบาท ใช้สำหรับแผนงานฟื้นฟูเศรษฐกิจและสังคม โดยครอบคลุมโครงการดูแลสนับสนุนเศรษฐกิจในพื้นที่ ทั้งสนับสนุนและสร้างความเข้มแข็งให้เศรษฐกิจชุมชน และสนับสนุนพัฒนาโครงสร้างพื้นฐานในระดับพื้นที่

พ.ร.ก.ให้อำนาจธนาคารแห่งประเทศไทยออก Soft Loan เพื่อดูแลภาคธุรกิจโดยเฉพาะ SMEs วงเงิน 5 แสนล้านบาท

- สินเชื่อใหม่ 5 แสนล้านบาท อัตราดอกเบี้ย 2% สำหรับ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 500 ล้านบาท

- ธนาคารพาณิชย์ และ SFls พักชำระหนี้(ทั้งเงินต้นและดอกเบี้ย) 6 เดือน ให้ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 100 ล้านบาท

ขยายความเพิ่มเติม

มาตรการเพิ่มเติมเพื่อช่วยเหลือ SMEs และดูแลเสถียภาพตลาดตราสารหนี้ภาคเอกชนเพื่อลดผลกระทบทางเศรษฐกิจจาก COVID-19

มาตรการที่การเลื่อนกำหนดการชำระหนี้สำหรับธุรกิจ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 100 ล้านบาท เป็นระยะเวลา 6 เดือน เพื่อช่วยให้ SMEs มีสภาพคล่อง

โดยธุรกิจ SMEs ที่มีวงเงินสินเชื่อกับธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ (ธนาคาร) แต่ละแห่งไม่เกิน 100 ล้านบาท ได้รับสิทธิ์เป็นการทั่วไป ไม่ต้องชำระหนี้ทั้งเงินต้นและดอกเบี้ย เป็นระยะเวลา 6 เดือน และในช่วงที่ผ่อนปรนนี้ไม่ถือว่าเสียประวัติข้อมูลเครดิต

ธปท. หวังว่ามาตรการนี้จะช่วยบรรเทาผลกระทบที่เกิดขึ้นกับผู้ประกอบการ SMEs ทำให้ SMEs มีเงินสดในมือ เพื่อรองรับรายจ่ายจำเป็น โดยเฉพาะค่าจ้างพนักงาน

มาตรการการสนับสนุนสินเชื่อใหม่ (soft loan) ให้แก่ธุรกิจ SMEs วงเงินสินเชื่อไม่เกิน 500 ล้านบาท เพื่อเสริมสภาพคล่อง อัตราดอกเบี้ยผ่อนปรนพิเศษ 2% ต่อปี โดยไม่คิดดอกเบี้ยในช่วง 6 เดือนแรก

โดย ธปท. จะจัดสรร soft loan อัตราดอกเบี้ย 0.01% ต่อปี ให้ธนาคารวงเงินรวม 5 แสนล้านบาท เป็นเวลา 2 ปี เพื่อให้ธนาคารนำไปให้สินเชื่อแก่ธุรกิจ SMEs ที่ดำเนินธุรกิจในประเทศ และมีวงเงินสินเชื่อกับธนาคารแต่ละแห่งไม่เกิน 500 ล้านบาท และมีสถานะผ่อนชำระปกติ หรือค้างชำระไม่เกิน 90 วัน (ยังไม่เป็น NPL) ณ วันที่ 31 ธันวาคม 2562

ในช่วง 2 ปีแรก ธนาคารจะคิดอัตราดอกเบี้ยผ่อนปรนพิเศษ 2% ต่อปี โดยในช่วง 6 เดือนแรก รัฐบาลจะรับภาระดอกเบี้ยแทนลูกหนี้ ส่งผลให้ลูกหนี้ไม่มีค่าใช้จ่ายด้านดอกเบี้ย

และเพื่อสนับสนุนให้ธนาคารเร่งปล่อยสินเชื่อใหม่ในภาวะที่สถานการณ์การแพร่ระบาดของโรคCOVID-19 ยังมีความไม่แน่นอนสูง รัฐบาลโดยกระทรวงการคลังจะชดเชยความเสียหายบางส่วนให้แก่ธนาคารในส่วนที่ปล่อยกู้เพิ่มเติมด้วย

สำหรับกรณีที่หนี้กลายเป็นหนี้เสียเมื่อสิ้นสุดระยะเวลา 2 ปี โดยรัฐบาลจะชดเชยความเสียหายให้ไม่เกิน 70% ของสินเชื่อที่ปล่อยเพิ่มสำหรับลูกหนี้ที่มีวงเงินสินเชื่อไม่เกิน 50 ล้านบาท และชดเชยให้ไม่เกิน 60% ของสินเชื่อที่ปล่อยเพิ่มสำหรับลูกหนี้ที่มีวงเงินสินเชื่อ 50-500 ล้านบาท

มาตรการลดเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ของธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ (สถาบันการเงิน) เพื่อลดภาระดอกเบี้ยเงินกู้ของภาคธุรกิจและประชาชน

ธปท. ปรับลดอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ (Financial Institutions Development Fund: FIDF) จากเดิมอัตรา 0.46% เหลือ 0.23% ของฐานเงินฝาก เป็นระยะเวลา 2 ปี เพื่อให้สถาบันการเงินไปปรับลดอัตราดอกเบี้ยเงินกู้เพิ่มเติมให้กับประชาชนและภาคธุรกิจในทันที

พ.ร.ก.ดูแลเสถียรภาพภาคการเงิน วงเงิน 4 แสนล้านบาท

ปัจจุบันตลาดตราสารหนี้ภาคเอกชนของไทย มียอดคงค้างประมาณ 3.6 ล้านล้านบาท หรือกว่า 20% ของ GDP

โดยธปท.และกระทรวงการคลังจึงเห็นควรจัดตั้ง "กองทุนเสริมสภาพคล่องตลาดตราสารหนี้ภาคเอกชน" (Corporate Bond Stabilization Fund: BSF) เพื่อเป็นแหล่งเงินสำรองชั่วคราว (bridge financing) สำหรับเข้าไปซื้อตราสารหนี้ที่ออกโดยบริษัทที่มีคุณภาพดีที่มีตราสารหนี้ครบกำหนดชำระในช่วงปี 2563–2564

ทั้งนี้ บริษัทที่ขอรับความช่วยเหลือจากกองทุนฯ จะต้องชำระอัตราดอกเบี้ยที่สูงกว่าอัตราตลาด ต้องระดมทุนส่วนใหญ่ได้จากแหล่งเงินทุนอื่น เช่น การกู้เงินธนาคารพาณิชย์หรือการเพิ่มทุน ต้องมีแผนการจัดหาทุนในระยะยาวที่ชัดเจน รวมทั้งต้องผ่านเกณฑ์และปฏิบัติตามเงื่อนไขที่คณะกรรมการกำกับกองทุนกำหนด ทั้งนี้ หากผู้ออกตราสารหนี้เสนอขายตราสารหนี้ต่อนักลงทุนทั่วไปและมีการให้หลักประกันแก่ผู้ถือ ตราสารหนี้ที่กองทุน BFS จะลงทุนในคราวเดียวกัน ต้องมีหลักประกันไม่ด้อยกว่าหลักประกันที่ให้แก่ผู้ถือตราสารหนี้อื่น

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

Elon Musk ประกาศรับสมัครทีมสร้าง Data Center ยุค AI ทั้งบนโลกและ ‘นอกโลก’

Elon Musk ประกาศรับสมัคร 'ช่างประปา-ช่างไฟฟ้า-วิศวกร' มาร่วมทีม SpaceX เพื่อสร้าง AI Data Center นอกโลก! ใช้แค่ Résumé และสรุปผลงาน 3 ข้อ ส่งด่วนได้เลย...

0

0

ครม. มีมติเห็นชอบแต่งตั้ง พูนพงษ์ นัยนาภากรณ์ นั่งปลัดกระทรวงพาณิชย์คนใหม่

ครม. มีมติแต่งตั้ง 'พูนพงษ์ นัยนาภากรณ์' ดำรงตำแหน่งปลัดกระทรวงพาณิชย์คนใหม่ แม่ทัพผู้ดัน Digital Transformation นิติบุคคลไทย ปราบปรามนอมินี และขับเคลื่อนยุทธศาสตร์เศรษฐกิจยุคใหม่...

0

เจาะลึกชนวนตึงเครียดใหม่ 'Mythos' โมเดล AI จาก Anthropic ที่ทำให้จีนผวา หวั่นถูกใช้เป็นอาวุธไซเบอร์จับตาหมากเกมใหม่ในสงครามเทคโนโลยีระหว่างสหรัฐฯ และจีน...

0