Grab เผยเทรนด์ Fintech พร้อมสินเชื่อช่วยคนขับ Grab ที่ปรับโครงสร้างหนี้ให้ในช่วงขาดรายได้

ช่วง Covid-19 เหมือนอีกหนึ่งจุดเปลี่ยนแปลงสำคัญที่ทำให้ธุรกิจดิจิทัลและเทคโนโลยีที่เกี่ยวกับการขนส่งเติบโตขึ้นมาก สำหรับ Grab หนึ่งในเเพลตฟอร์มด้านการขนจึงไม่เคยหยุดนิ่งที่จะกปรับเปลี่ยนแผนอยู่ตลอดเวลาเพื่อทันต่อการเติบโตนี้ โดยยึดจากการเปลี่ยนแปลงของพฤติกรรมผู้บริโภคที่กำลังหันมาใช้บริการ Grab เพื่อความปลอดภัยและความสะดวกในชีวิตมากขึ้น

ดังนั้น การหา Solution และการพัฒนาระบบให้ตอบโจทย์ผู้ใช้รวมถึงมาตรการช่วยเหลือคนขับ Grab ซึ่งเป็นหนึ่งในครอบครัวสำคัญของบริษัทเป็นสิ่งที่ Grab ได้ตั้งไว้เป็นเเผนหลักตอนนี้

ในส่วนของมาตรการช่วยเหลือของ Grab ได้จัดทำสินเชื่อเพื่อครอบครัวคนขับ Grab ที่สามารถปรับโครงสร้างนี้ได้อย่างยืดหยุ่นตอบโจทย์ภาระช่วงขาดรายได้ แถมไม่ต้องลำบากสมัครเพื่อขอรับ แต่ทางบริษัท Grab เองจะดูจากฐานข้อมูล Data จากการทำงานผ่านระบบ Grab ของคนขับทั้งรายได้แต่ละเดือนรวมถึงพฤติกรรมจากการทำงาน เพื่อพิจารณาและเสนอเข้าไปให้คนขับเองอัตโนมัติ มาตรการสินเชื้อนี้เกิดขึ้นจากความเข้าใจของผู้บริหารถึงการเป็นหนี้เสีย จากการกู้นอกระบบของผู้มีรายได้ไม่ประจำและการเข้าไม่ถึงสินเชื่อธนาคาร

โดยเฉพาะช่วงนี้ที่เกิดวิกฤตทำให้คนขับ Grab ได้รับผลกระทบด้านรายได้ช่วงปิดเมือง อุตสาหกรรมการท่องเที่ยวได้หยุดชะงัก การเดินทางลดลง ไม่ใช่เพียงนักท่องเที่ยวแต่รวมไปถึงคนภายในประเทศด้วย

นอกจากนี้ Grab ได้สร้างปรากฏการหลังจากเปิดตัวการจ่ายเงินผ่าน GrabPay Wallet ผ่านไปเพียง 1 ปีลูกค้ามากกว่าครึ่งของเรานั้นหันมาใช้การจ่ายเงินแบบ โดยมีสัดส่วนการชำระเงินแบบไร้เงินสดบนแพลตฟอร์ม Grab แบ่งเป็น ชำระเงินผ่านวอลเล็ต 35% และผ่านบัตรเครดิต และบัตรเดบิต 65%

ปัจจุบันผู้สมัครเข้าร่วมเป็นพาร์ทเนอร์คนขับแบ่งเป็น 2 รูปแบบ ดังนี้ 71% เลือกรับงาน Part-time คือมีระยะเวลาในการให้บริการน้อยกว่า 8 ชั่วโมงต่อวัน ในขณะที่ 29% ของพาร์ทเนอร์ตั้งใจใช้แพลตฟอร์มออนไลน์อย่าง Grab เป็นช่องทางในการหารายได้หลักโดยรับงาน 8 ชั่วโมงต่อวันขึ้นไป โดยกลุ่มนี้รวมถึงพาร์ทนอร์คนขับ Grab แท็กซี่ ซึ่งส่วนใหญ่ขับรถรับจ้างเป็นอาชีพอยู่แล้ว

3 มาตรการหลักเพื่อปรับเปลี่ยนของ Grab ให้ตอบโจทย์สถานการณ์ปัจจุบันและพฤติกรรมผู้บริโภคที่เปลี่ยนไป

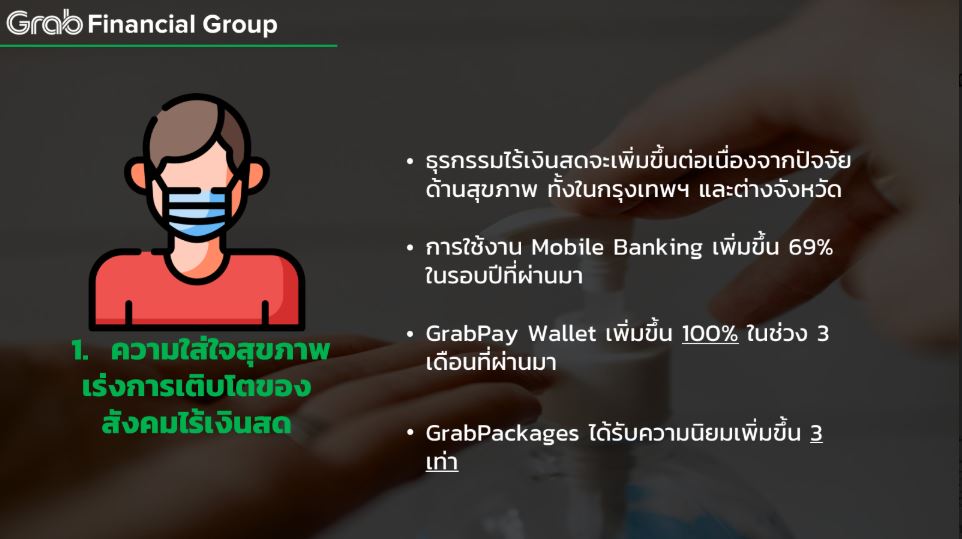

1. ความใส่ใจสุขภาพเร่งการเติบโตของสังคมไร้เงินสด

• การแพร่ระบาดของโรคโควิด-19 ทำให้คนมีความกังวลเรื่องสุขภาพเพิ่มขึ้น โดยเฉพาะการระมัดระวังขึ้นเรื่องการสัมผัสสิ่งต่างๆ ส่งผลให้การชำระเงินแบบไร้เงินสด ทั้งพร้อมเพย์ และ mobile banking ของธนาคาต เติบโตอย่างก้าวกระโดด

• ในช่วงเมษายน – มิถุนายน 2563 ธุรกรรมผ่าน GrabPay Wallet โตขึ้นหนึ่งเท่าตัว เมื่อเทียบกับการใช้งาน Mobile Banking ทั่วประเทศเพิ่มขึ้น 69% ในรอบปีที่ผ่านมา

• จากธุรกรรมผ่าน GrabPay Wallet ที่เพิ่มขึ้นก้าวกระโดด ทำให้สัดส่วนธรุกรรมแบบไร้เงินสด (รวมทั้งวอลเล็ต บัตรเครดิตและบัตรเดบิต) เพิ่มขึ้นเป็นกว่า 50% ของธุรกรรมทั้งหมดบนแพลตฟอร์ม Grab ซึ่งถือเป็นความสำเร็จที่โดดเด่นหลังจากเปิดให้บริการ GrabPay อย่างเป็นทางการเมื่อเดือนตุลาคม 2563

• โดยที่การใช้จ่ายผ่าน GrabPay Wallet เพิ่มมากขึ้นเกินเท่าตัว เทียบจากช่วงต้นปีจนถึงปัจจุบัน

• GrabPackages หรือแพ็คเกจส่วนลดเติบโตขึ้น 3 เท่าตัว โดยเริ่มมียอดการใช้งานเพิ่มขึ้นก้าวกระโดดตั้งแต่เริ่มมาตรการล็อคดาวน์ในเดือนเมษายน และปัจจุบันยังคงมีการใช้งานต่อเนื่อง เพราะผู้บริโภคเริ่มคุ้นเคย รวมถึงเห็นความสะดวกและคุ้มค่า

2. การปรับแผนทางธุรกิจเพื่อช่วยเหลือกลุ่มเป้าหมายอย่างทันท่วงทีด้วยสินเชื่อเพื่อคนขับ Grab

• การหยุดชะงักของกิจกรรมทางเศรษฐกิจส่งผลกระทบในวงกว้าง ทุกธุรกิจจึงต้องปรับแผนอย่างเร่งด่วนเพื่อให้สอดคล้องกับสถานการณ์ และช่วยเหลือกลุ่มลูกค้า เนื่องจากมีผู้บริโภคจำนวนมากที่ภาระเพิ่มขึ้น โดยเฉพาะกลุ่ม Underserved ที่ไม่สามารถเข้าถึงบริการทางการเงินได้ หนึ่งในกลุ่มนั้นคือ พาร์ทเนอร์คนขับ

• Grab มีฐานข้อมูลของคนขับจำนวนมาก เราจึงเห็นว่า ในเดือนกุมภาพันธ์ซึ่งจำนวนนักท่องเที่ยวลดลง รายได้เฉลี่ยของพาร์ทเนอร์คนขับได้รับผลกระทบทันที Grab ได้ออกมาตรการพักชำระหนี้แก่กลุ่มนี้ ซึ่งส่วนมากเป็นพาร์ทเนอร์ที่ให้บริการเดินทาง จากนั้น เมื่อผลกระทบจากมาตรการล็อคดาวน์ส่งผลกระทบในวงกว้างขึ้น ก็ได้ขยายความช่วยเหลือให้ครอบคลุมยิ่งขึ้น

• รูปแบบของมาตรการช่วยเหลือมีตั้งแต่การเว้นการชำระ (ชำระแบบวันเว้นวัน) ไปจนถึงการหยุดพักชำระหนี้ 1-3 เดือน

• Grab ไฟแนนเชียล กรุ๊ป ได้พักชำระหนี้แก่พาร์ทเนอร์คนขับกว่า 20,000 ราย โดยในเดือนมิถุนายนซึ่งเริ่มคลายมาตรการล็อคดาวน์ เราเห็นรายได้เฉลี่ยของคนขับบางส่วนเริ่มฟื้นตัวกลับมา จึงได้ปลดล็อคการพักชำระหนี้ โดยในขณะนี้มีประมาณ 70% ที่กลับมาชำระได้ตามปกติ ในขณะที่อีก 30% ยังคงพักชำระหนี้อยู่และแกร็บมีแผนที่จะปรับโครงสร้างหนี้ให้แก่กลุ่มนี้ต่อไป

• ในช่วงที่มีการล็อคดาวน์ Grabได้ติดตามข้อมูลของคนขับ และพบว่ามีจำนวนหนึ่งที่เดินทางกลับภูมิลำเนาต่างจังหวัด เมื่อเราเห็นปริมาณการใช้งานบนแอปพลิเคชันเพิ่มขึ้น จึงได้สื่อสารกับพาร์ทเนอร์อย่างต่อเนื่อง เพื่อเชิญชวนให้กลับมาทำงานและมีรายได้ที่สม่ำเสมอ

• Grab ไฟแนนเชียล กรุ๊ป ได้ร่วมมือกับเมืองไทยประกันชีวิต ในการมอบประกันชีวิตและสุขภาพกลุ่มเพื่อคุ้มครองรายได้ให้กับพาร์ทเนอร์คนขับและพาร์ทเนอร์ผู้จัดส่งอาหาร-พัสดุ กว่า 60,000 คน โดยมอบเงินชดเชย 500 บาทต่อวัน สูงสุด 15 วัน

3. ข้อมูลเชิงลึกช่วยเปิดโอกาสใหม่ๆ ทางธุรกิจ

• การเปลี่ยนแปลงวิถีชีวิตในหลายด้านส่งผลให้ธุรกิจต้องปรับแนวคิดในการพัฒนาผลิตภัณฑ์ ให้สอดคล้องกับพฤติกรรมที่เปลี่ยนไป สำหรับ Grab เครื่องมือสำคัญที่ช่วยให้เราปรับแผนได้อย่างรวดเร็วคือ ข้อมูลจากแพลตฟอร์ม

• ด้วยจำนวนนักท่องเที่ยวที่หายไป และคนทำงานจากที่บ้านเพิ่มขึ้น ทำให้พฤติกรรมการใช้แอปพลิเคชันเปลี่ยนไปหลายด้าน เช่น ในช่วงแรกของการแพร่ระบาดและเริ่มมาตรการล็อคดาวน์ เราเห็นจำนวนเงินที่สั่งอาหารแต่ละครั้งเพิ่มขึ้น มีพาร์ทเนอร์ร้านค้าสมัครเข้ามาเพิ่มขึ้น และพาร์ทเนอร์คนขับใหม่ๆ เน้นรับงานแบบพาร์ทไทม์เพื่อหารายได้เสริม ในช่วงที่รายได้หลักอาจลดลง เป็นต้น

• เมื่อรูปแบบการใช้งานเปลี่ยนไป แกร็บ ไฟแนนเชียล กรุ๊ป จึงต้องใช้ข้อมูลเชิงลึกเหล่านี้มาปรับวิธีการให้สินเชื่อและการผ่อนชำระ ให้สอดคล้องกับพฤติกรรมของพาร์ทเนอร์ในกลุ่มต่างๆ

กลยุทธ์ครึ่งปีหลัง

1. บริหารจัดการต้นทุนด้านการชำระเงินให้มีประสิทธิภาพสูงสุด ระบบการชำระเงินของ GrabPay ถือเป็นพื้นฐานของธุรกรรมบนแพลตฟอร์ม Grab ทั้งหมด ตั้งแต่การจ่ายเงินของผู้ใช้ ระบบการจ่ายเงินให้พาร์ทเนอร์ร้านค้าและคนขับ การผ่อนชำระสินเชื่อ และการชำระเบี้ยประกันในอนาคต ดังนั้น การบริหารต้นทุนที่ดี และเพิ่มประสิทธิภาพของระบบจะช่วยให้เรามีศักยภาพในการเติบโตเพิ่มขึ้น

2. เร่งการเติบโตของการชำระเงินแบบไร้เงินสดในต่างจังหวัด การชำระเงินแบบไร้เงินสดบนแพลตฟอร์ม Grab ในปัจจุบันยังคงอยุ่ในกรุงเทพฯ เป็นหลัก เนื่องจากมีการใช้งานบัตรเครดิตค่อนข้างน้อย เราจึงต้องเร่งการเติบโตผ่านวอลเล็ตเป็นหลัก โดยเราเตรียมออกแคมเปญการตลาดเพื่อเจาะในจังหวัดที่มียอดการใช้งานแอปพลิเคชันสูง รวมถึงเปิดให้ลูกค้าธนาคารอื่นๆ สามารถใช้งาน GrabPay Wallet ได้ด้วย (นอกเหนือจากปัจจุบันซึ่งใช้ได้เฉพาะลูกค้าธนาคารกสิกรไทย) โดยเป้าหมายสูงสุดในระยะยาวของเราคือ มีสัดส่วนธุรกรรมแบบไร้เงินสด 80%

3. ขยายบริการสินเชื่อให้ครอบคลุมหลายกลุ่ม ปัจจุบัน Grab ไฟแนนเชียล กรุ๊ป ให้บริการสินเชื่อแก่พาร์ทเนอร์คนขับ ได้แก่ สินเชื่อเงินสดผ่านแอป และสินเชื่อผ่อนชำระสมาร์ทโฟน ในครึ่งปีหลัง เราเตรียมให้สินเชื่อแก่พาร์ทเนอร์ร้านค้า Grab Food เน้นร้านค้าขนาดกลางมาจนถึงขนาดเล็ก โดยจะใช้รูปแบบใกล้เคียงกับสินเชื่อสำหรับคนขับ คือ ผ่อนชำระรายวัน ชำระได้ผ่านแอป และขับเคลื่อนด้วยข้อมูล คาดว่ายอดสินเชื่อใหม่ของปี 2563

4. เปิดตัวผลิตภัณฑ์ประกันที่เกี่ยวข้องกับบริการของ Grab เราเตรียมเปิดตัวประกันที่พาร์ทเนอร์และผู้ใช้สามารถเข้าถึงได้ โดยมองหาพันธมิตรที่มีความพร้อมด้านเทคโนโลยีและสามารถออกแบบผลิตภัณฑ์ที่ตรงกับวิสัยทัศน์ของ Grab ในปัจจุบันเรามีการร่วมมือกับ จงอัน , ชับบ์ และพันธมิตรในประเทศไทยคือ เมืองประกันชีวิต และซันเดย์

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เมืองไทยประกันชีวิต จัดงาน “75 ปี เมืองไทยประกันชีวิต 75 ปี ของคนทัพหน้า” ปลุกสุดยอดพลัง Do It Now แก่ทุกช่องทางการขายอย่างยิ่งใหญ่ พร้อมเดินหน้าพัฒนาผลิตภัณฑ์ บริการ และเครือข่ายพ...

0

0

ประเทศไทยเปิดตัว 'Quantum Club Thailand' แพลตฟอร์มความร่วมมือด้านเทคโนโลยีควอนตัมระดับประเทศ โดยมาจากความร่วมมือของกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) เครือเจริญ...

0

เปิดแผน 5 ยุทธศาสตร์การลงทุนใหม่ของไทย ดึง AI ชิป การเงินสีเขียว และการแพทย์ ขับเคลื่อนประเทศ

คณะอนุกรรมการด้านการพัฒนาการลงทุนใหม่ของประเทศ ภายใต้คณะกรรมการร่วมภาครัฐและเอกชนเพื่อแก้ไขปัญหาทางเศรษฐกิจ หรือ กรอ. เห็นชอบกรอบ 5 ยุทธศาสตร์เพื่อปรับโครงสร้างเศรษฐกิจไทยผ่านการลง...

0