SCB EIC เปิดบทวิเคราะห์ตลาดรถหรูในไทย กับโอกาสและความท้าทายที่น่าจับตามอง

SCB EIC เปิดเผยว่า ท่ามกลางการแพร่ระบาดของ COVID-19 ในปี 2020 ส่งผลให้ภาพรวมยอดขายรถยนต์ทั่วโลกหดตัวลงอย่างรุนแรง แต่จากข้อมูลพบว่ายอดขายรถยนต์หรูในทุกภูมิภาคกลับได้รับผลกระทบที่น้อยกว่าโดยเปรียบเทียบ โดยเฉพาะอย่างยิ่งในภูมิภาคเอเชียแปซิฟิก ซึ่งพบว่ายอดขายรถยนต์หรูยังคงสามารถเติบโตสวนทางกับยอดขายรถยนต์ประเภทอื่น ๆ โดยได้รับปัจจัยหนุนจากการเติบโตของยอดขายรถหรูในตลาดหลักอย่างจีน สอดคล้องกับภาวะเศรษฐกิจจีนที่สามารถพลิกฟื้นกลับมาได้อย่างรวดเร็วจากวิกฤติ COVID-19

ตลาดรถยนต์หรูในไทย ได้รับปัจจัยหนุนจากกำลังซื้อของกลุ่มลูกค้าเป้าหมายที่เพิ่มขึ้น

ทั้งนี้สถานการณ์ของตลาดรถยนต์หรูในไทยนั้นได้รับผลกระทบน้อยกว่าเช่นเดียวกัน โดยยอดจดทะเบียนรถยนต์ใหม่ป้ายแดงของประเภทรถหรูในปี 2020 หดตัวเพียง -6.4%YOY เทียบกับยอดจดทะเบียนรถยนต์ประเภทอื่น ๆ ที่หดตัวสูงถึง -24.1%YOY ส่วนหนึ่งเนื่องจากกลุ่มลูกค้าเป้าหมายหลักของเซ็กเมนต์รถหรู คือผู้บริโภคที่มีรายได้และกำลังซื้อสูงที่ได้รับผลกระทบทางเศรษฐกิจน้อยกว่า

สอดคล้องกับข้อมูลปริมาณเงินฝากในระบบในปี 2020 ที่เพิ่มขึ้น 9.9%YOY ซึ่งเป็นการเพิ่มขึ้นจากบัญชีที่มีเงินฝากมากกว่า 10 ล้านบาทเป็นหลัก (56.7%) สะท้อนถึงศักยภาพ และกำลังซื้อของกลุ่มลูกค้าเป้าหมายรถยนต์หรูในไทยที่ปรับตัวสูงขึ้น โดยเรายังคงเห็นแนวโน้มการเพิ่มขึ้น

ของปริมาณเงินฝากในลักษณะดังกล่าวต่อเนื่องมาจนถึงปัจจุบัน

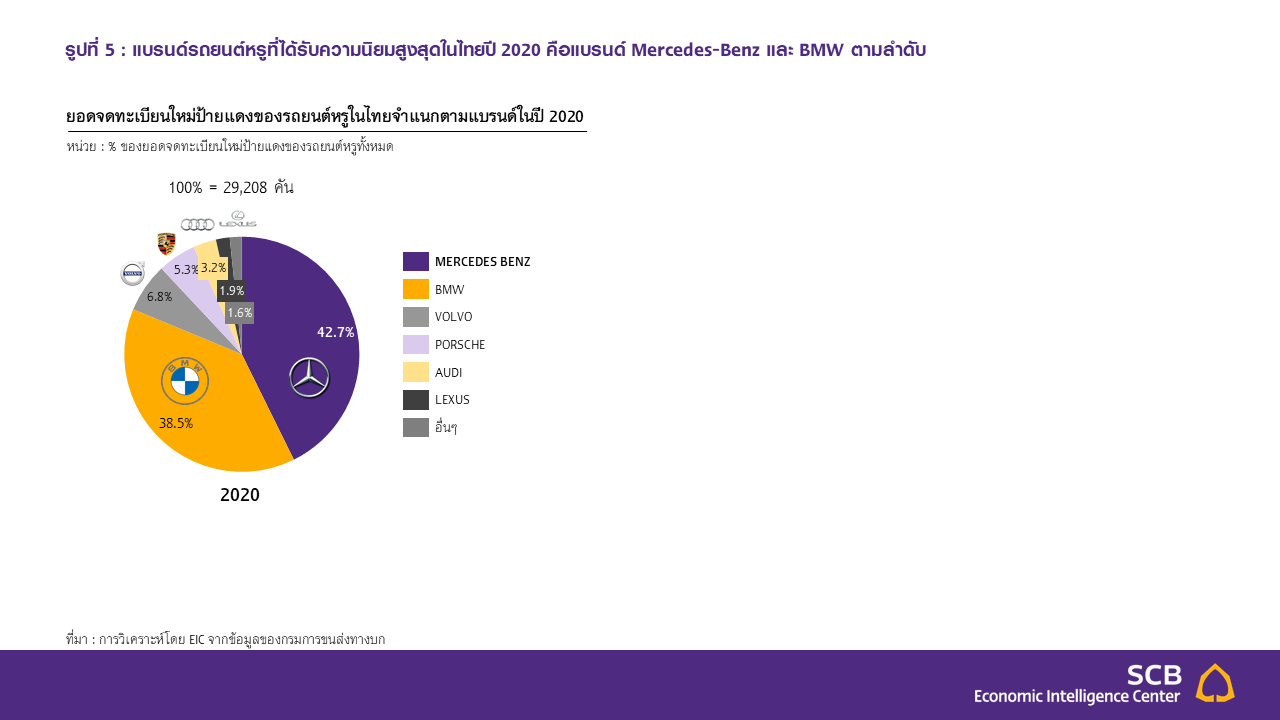

โดยพบว่าแบรนด์รถยนต์หรูที่ได้รับความนิยมสูงสุดในไทยคือ Mercedes-Benz ซึ่งในปี 2020 มีส่วนแบ่งตลาดสูงสุดที่ 42.7% รองลงมาได้แก่ BMW และ Volvo ซึ่งทั้ง 3 แบรนด์นี้ครองส่วนแบ่งตลาดรวมกันมากถึงเกือบ 90% ของยอดจดทะเบียนรถยนต์หรูทั้งหมดในไทย

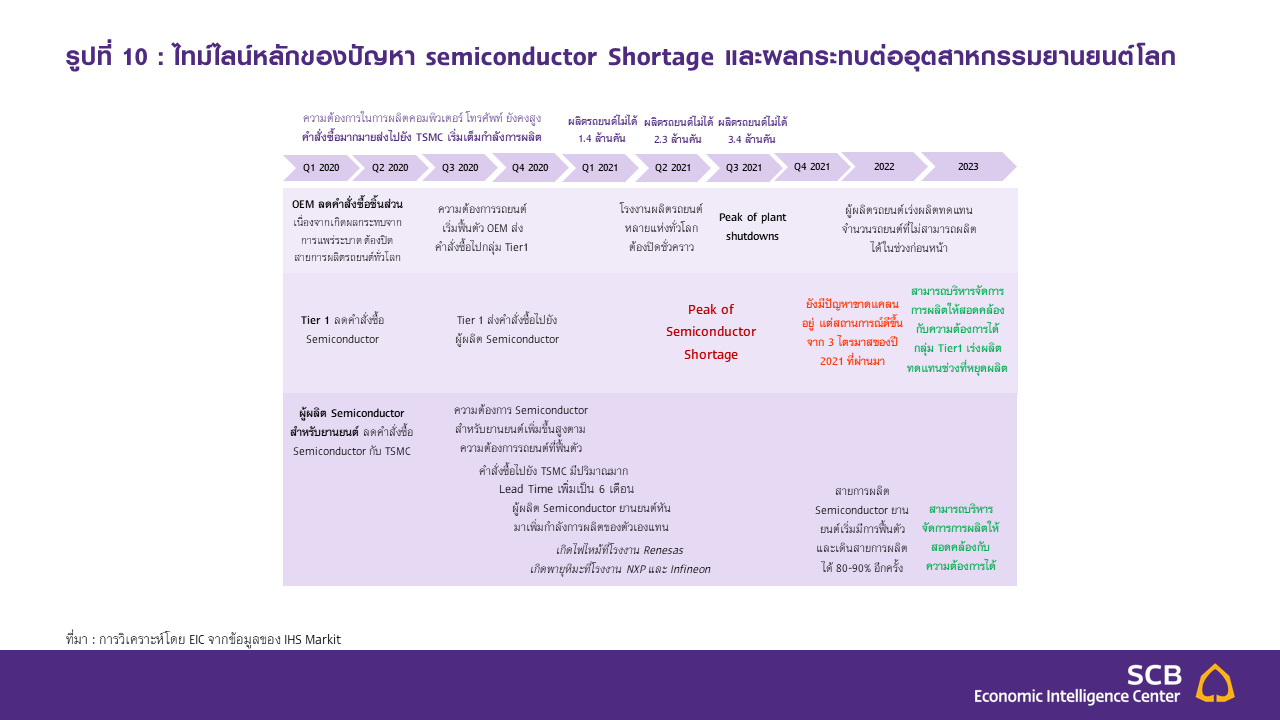

ในปี 2021 ปัญหาขาดแคลนเซมิคอนดักเตอร์เริ่มส่งผลต่อตลาดรถยนต์หรูชัดเจนขึ้น

สถานการณ์ในปี 2021 กลับเป็นไปในทิศทางตรงกันข้าม โดย EIC พบว่าตลาดรถยนต์หรูได้รับผลกระทบที่รุนแรงกว่ารถยนต์ทั่วไป ซึ่งสาเหตุหลักมาจากปัญหาการขาดแคลนเซมิคอนดักเตอร์ทั่วโลกที่ยังคงยืดเยื้อและทวีความรุนแรงมากขึ้น ซึ่งปัญหาดังกล่าวส่งผลกระทบต่อการผลิตรถยนต์หรูที่จำเป็นต้องใช้ชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูงจำนวนมากกว่าโดยเปรียบเทียบ

ทำให้ผู้ผลิตไม่สามารถส่งมอบรถยนต์หรูได้ตามแผนที่วางไว้แม้ว่าจะมีคำสั่งซื้อเข้ามาอย่างต่อเนื่องก็ตาม สะท้อนได้จากยอดจดทะเบียนใหม่ป้ายแดงประเภทรถยนต์หรูของไทยในปี 2021 ที่หดตัว -9.5%YOY ขณะที่ยอดจดทะเบียนใหม่ป้ายแดงประเภทรถยนต์ทั่วไปหดตัว -4.4%YOY

ตลาดรถยนต์หรูของไทยมีแนวโน้มกลับมาขยายตัวเป็นบวกในปี 2022

สำหรับแนวโน้มในปี 2022 นั้น EIC คาดว่ายอดจดทะเบียนใหม่ป้ายแดงของรถยนต์หรูจะกลับมาขยายตัวได้ที่ 14%YOY ตามการทยอยฟื้นตัวดีขึ้นของเศรษฐกิจไทย ซึ่งจะส่งผลดีต่อการใช้จ่ายของครัวเรือนในทุกระดับ รวมถึงปัญหาขาดแคลนเซมิคอนดักเตอร์ที่มีแนวโน้มดีขึ้นในปีนี้จากการคาดการณ์ของผู้ประกอบการและสำนักวิจัย IHS Markit

การแข่งขันในตลาดรถยนต์หรูมีแนวโน้มรุนแรงขึ้น

ภาพรวมการแข่งขันในตลาดรถยนต์หรูยังเป็นตลาดที่มีการแข่งขันสูง ซึ่งพบว่ากลุ่มผู้เล่นที่เป็นตัวแทนจำหน่ายอย่างเป็นทางการของค่ายรถยนต์ (Official dealer) จะมีข้อได้เปรียบมากกว่ากลุ่มผู้นำเข้าอิสระ (Grey market) ทั้งความสามารถในการแข่งขันด้านราคาที่ดีขึ้นจากการที่รถยนต์หรูบางแบรนด์ได้เข้ามาจัดตั้งโรงงานประกอบรถยนต์ในไทย รวมถึงปรับปรุงการให้บริการหลังการขายเพื่อตอบโจทย์การให้บริการผู้บริโภคมากขึ้นกว่าในอดีต ด้วยการขยายระยะเวลาของโปรแกรมการบำรุงรักษาให้ยาวนานขึ้นกว่าเดิม

ความท้าทายในระยะยาวที่ต้องเตรียมรับมือ

การตอบโจทย์เทรนด์ตลาดที่เปลี่ยนไปคือความท้าทายในระยะยาวที่ต้องเตรียมรับมือ สำหรับประเด็นความท้าทายและความเสี่ยงของตลาดรถยนต์ทั่วไปและตลาดรถยนต์หรูที่ต้องจับตาในระยะสั้น ได้แก่ ปัญหาการขาดแคลนเซมิคอนดักเตอร์ในตลาดโลกที่อาจส่งผลกระทบต่อกระบวนการผลิตของรถยนต์หรูบางรุ่นที่จำเป็นต้องใช้ชิ้นส่วนเซมิคอนดักเตอร์ รวมถึงประเด็นความเสี่ยงจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ Omicron ที่อาจกระทบต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและภาพรวมการใช้จ่ายของผู้บริโภค

รวมไปถึงประเด็นความท้าทายในระยะยาวที่ต้องเตรียมรับมือ โดยเฉพาะอย่างยิ่งการตอบโจทย์แนวโน้มตลาดที่กำลังเปลี่ยนแปลงไป ไม่ว่าจะเป็น เทรนด์ในเรื่องรถยนต์พลังงานไฟฟ้าที่ทำให้ค่ายรถยนต์หรูต้องมีการพัฒนาเทคโนโลยีใหม่ ๆ เพื่อรองรับการผลิตรถยนต์พลังงานไฟฟ้ามากขึ้น หรือแม้แต่เทรนด์ sharing economy ที่อาจช่วยสนับสนุนให้ธุรกิจ Car sharing ได้รับความนิยมมากขึ้นเรื่อย ๆ ในอนาคต

ดังนั้นโดยภาพรวมแล้ว EIC มองว่าตลาดรถยนต์หรูในไทยยังมีโอกาสเติบโตได้อีกมาก สอดคล้องกับการเพิ่มขึ้นของกลุ่มผู้บริโภคที่มีรายได้และกำลังซื้อสูง ซึ่งเป็นกลุ่มลูกค้าเป้าหมายหลักและเป็นกลุ่มที่ได้รับผลกระทบทางเศรษฐกิจน้อยกว่ารถยนต์ประเภทอื่น ประกอบกับการวิจัยและพัฒนาเทคโนโลยีรถหรูของค่ายรถยนต์ต่าง ๆ ให้ทันสมัย และสอดคล้องกับความต้องการของตลาดที่เปลี่ยนแปลงไป เช่น รถยนต์หรูพลังงานไฟฟ้า เป็นต้น

อ้างอิง SCB EIC

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

บีโอไอขานรับระเบียบใหม่คุมดาต้าเซ็นเตอร์ตามมติ ครม. เดินหน้ายกเครื่องเกณฑ์คัดกรองโครงการด้วย 4 มิติ พร้อมเปิดข้อมูล 42 โครงการ ลงทุนรวม 7.5 แสนล้านบาท ครอบคลุมประโยชน์ต่อประเทศ พลั...

0

0

สั่นสะเทือนวงการไอที Google ปรับทัพ AI ครั้งใหญ่ Demis Hassabis สละเก้าอี้คุม DeepMind ด้าน Jeff Dean ตำนานพนักงานคนที่ 30 ประกาศลาออกตั้งบริษัทใหม่...

0

Elon Musk ประกาศรับสมัครทีมสร้าง Data Center ยุค AI ทั้งบนโลกและ ‘นอกโลก’

Elon Musk ประกาศรับสมัคร 'ช่างประปา-ช่างไฟฟ้า-วิศวกร' มาร่วมทีม SpaceX เพื่อสร้าง AI Data Center นอกโลก! ใช้แค่ Résumé และสรุปผลงาน 3 ข้อ ส่งด่วนได้เลย...

0