Virtual Bank คืออะไร ดีกว่าธนาคารแบบเดิมอย่างไร แล้วต้องไปทำธุรกรรมที่สาขาอีกหรือไม่ ?

Virtual Bank หรือ ธนาคารไร้สาขา ถือเป็นกระแสที่ถูกพูดถึงในวงกว้าง เพราะด้วยปัจจุบันมีบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยต่างสนใจที่จะลงทุนใน Vitual bank กันเป็นจำนวนมาก รวมทั้งในหลาย ๆ ประเทศ ต่างก็ทยอยออกหลักเกณฑ์ใบอนุญาตให้ดำเนินการไปบ้างแล้ว

ทั้งนี้ทางธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ความหมายของ Virtual bank หรือ Digital-only bank ไว้ว่า คือ ธนาคารพาณิชย์ที่ดำเนินธุรกิจบนช่องทางดิจิทัลแบบเต็มรูปแบบ ในบทความนี้ Techsauce จะพาไปทำความรู้จักกับ Virtual Bank กันให้มากขึ้นว่าคืออะไร มีบริการอะไรบ้าง แตกต่างจากธนาคารพาณิชย์ทั่วไปยังไง รวมถึงคำถามเกี่ยวกับ Virtual Bank ที่พบบ่อย และตัวอย่างของ Virtual Bank ในต่างประเทศเป็นอย่างไรบ้าง ?

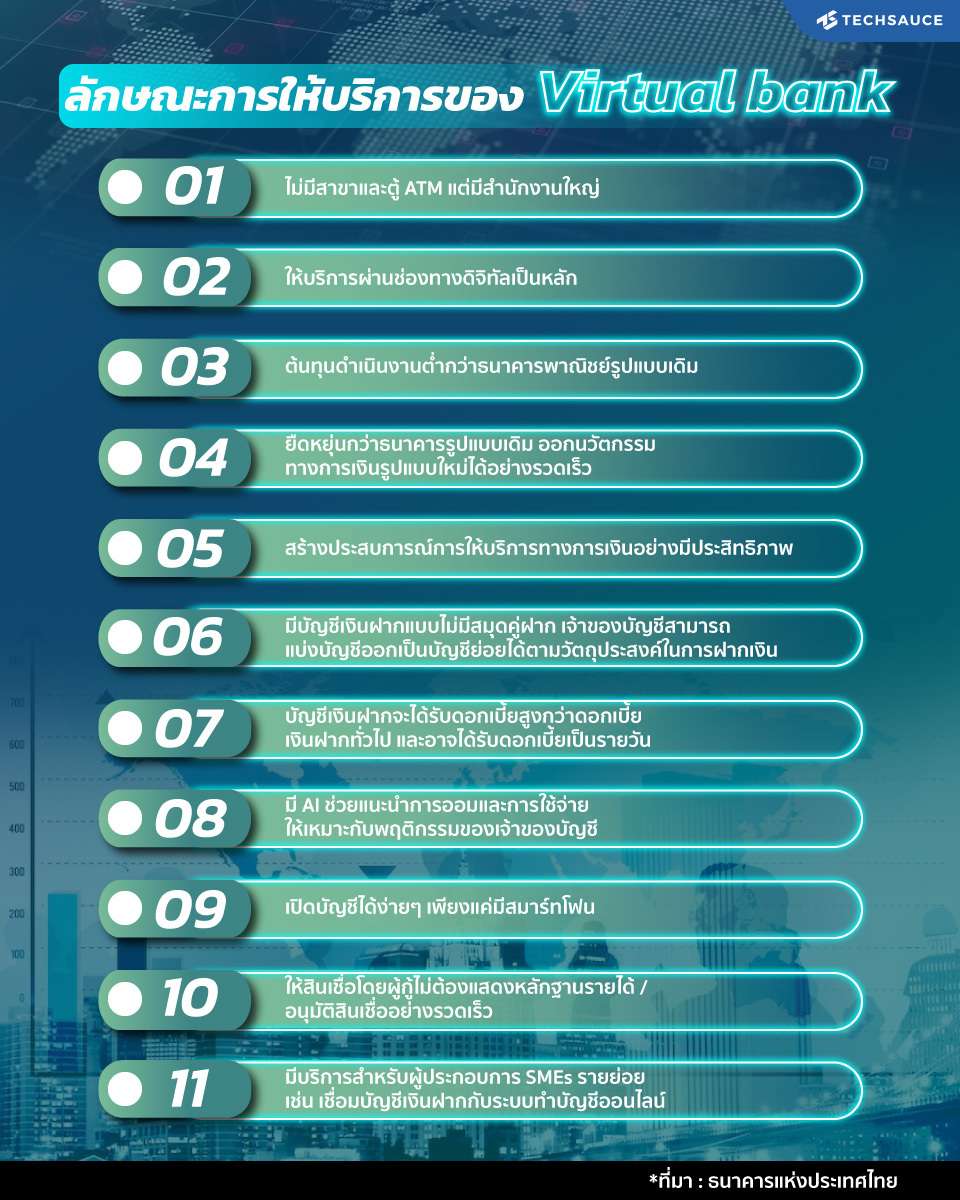

คุณสมบัติ Virtual Bank

Virtual Bank แตกต่างจากธนาคารพาณิชย์ดั้งเดิม นอกเหนือจากเรื่องการมีสำนักงานสาขา ก็คือ ผู้ขอจัดตั้ง Virtual Bank ต้องมีความเชี่ยวชาญในการให้บริการผ่านช่องทางดิจิทัล , มีความเชี่ยวชาญในการนำเทคโนโลยีและข้อมูลที่หลากหลายทั้งข้อมูลทางการเงินและข้อมูลทางเลือก เช่น พฤติกรรมการใช้จ่าย มาใช้ประเมินความเสี่ยงและวิเคราะห์พฤติกรรมลูกค้าได้อย่างมีประสิทธิภาพ

และสามารถนำเสนอบริการทางการเงินรูปแบบใหม่ (new value proposition) แก่ลูกค้ากลุ่มต่าง ๆ ได้อย่างครบวงจรและเหมาะสม

ใครคือกลุ่มลูกค้าเป้าหมายของ Virtual Bank

Virtual Bank สามารถให้บริการลูกค้าได้ทุกกลุ่ม โดยเน้นลูกค้ารายย่อย และ SMEs ที่คุ้นเคยกับการทำธุรกรรมบนโลกดิจิทัล รวมถึงกลุ่มที่ยังไม่เข้าถึงบริการทางการเงินในระบบ (unserved) เช่น ไม่เคยมีบัญชีเงินฝากกับสถาบันการเงิน/เข้าไม่ถึงสินเชื่อในระบบ หรือกลุ่มที่ยังไม่ได้รับบริการที่ดีเพียงพอ ไม่ตอบโจทย์ความต้องการของตน (underserved) ให้มีโอกาสเข้าถึงหรือได้รับบริการทางการเงินที่ดีขึ้น

การเปิดให้มี Virtual Bank จะส่งผลกระทบต่อธนาคารพาณิชย์ดั้งเดิมหรือไม่อย่างไร และจะเข้ามาทดแทนธนาคารพาณิชย์ดั้งเดิมหรือไม่ ?

- จากประสบการณ์ในต่างประเทศที่ Virtual Bank เปิดให้บริการมาระยะหนึ่งแสดงให้เห็นว่า การประกอบธุรกิจของ Virtual Bank ไม่ได้กระทบฐานะและผลประกอบการของธนาคารพาณิชย์ดั้งเดิมมากนัก แต่ช่วยกระตุ้นการแข่งขันและเพิ่มประสิทธิภาพในระบบการเงิน เช่น พัฒนาผลิตภัณฑ์ทางการเงินรูปแบบใหม่ที่ตรงกับความต้องการของลูกค้า และลดค่าธรรมเนียมการใช้บริการ เป็นต้น

- กรณีไทย คาดว่าการมี Virtual Bank จะกระตุ้นให้เกิดการแข่งขันในระบบสถาบันการเงิน โดยทั้ง Virtual Bank และธนาคารพาณิชย์ดั้งเดิมจะปรับตัว และเน้นพัฒนานวัตกรรม/บริการทางการเงินให้ตอบโจทย์ลูกค้าแต่ละกลุ่มยิ่งขึ้น โดยกลุ่มลูกค้าเป้าหมายของธนาคารพาณิชย์ดั้งเดิม คือ รายย่อยทั่วไป (mass) และลูกค้ารายใหญ่ ขณะที่ลูกค้าของ Virtual Bank จะเน้นไปที่ตลาดเฉพาะกลุ่ม (niche market) อย่างผู้มีรายได้น้อย และ micro SMEs ที่ผู้เล่นกลุ่มเดิมไม่ได้ให้บริการมากนัก

ผู้เล่นที่สามารถประกอบธุรกิจ Virtual Bank ได้ต้องเป็นธนาคารพาณิชย์เท่านั้นหรือไม่

ธปท. เปิดกว้างให้ผู้ประกอบธุรกิจทั้งในภาคการเงิน (เช่น ธนาคารพาณิชย์ดั้งเดิม หรือ non-bank) และนอกภาคการเงิน (เช่น บริษัทเทคโนโลยีขนาดใหญ่ (BigTech) บริษัทที่มีความเชี่ยวชาญด้านเทคโนโลยีการเงิน (FinTech) หรือกิจการค้าร่วม (consortium)1) ที่มีคุณสมบัติเหมาะสมขอจัดตั้ง Virtual Bank ได้ โดยไม่มีการแบ่งแยกหลักเกณฑ์การพิจารณาและกำหนดโควตาจำนวนใบอนุญาตตามประเภทผู้ขออนุญาตจัดตั้ง ว่าต้องเป็นกลุ่มผู้ประกอบธุรกิจในภาคการเงิน และนอกภาคการเงินอย่างละเท่าใด แต่จะพิจารณาคัดเลือกผู้ยื่นขออนุญาตจัดตั้ง Virtual Bank ทุกรายด้วยหลักเกณฑ์เดียวกัน ตามคุณสมบัติ ดังนี้

- มี business model ที่ตอบโจทย์ Green Line อย่างยั่งยืน

- มีธรรมาภิบาล และวัฒนธรรมด้านความเสี่ยงที่ดี

- มีความเชี่ยวชาญในการให้บริการดิจิทัล

- มีเทคโนโลยีที่ยืดหยุ่นและคล่องตัว

- สามารถใช้ประโยชน์จากข้อมูลที่หลากหลาย

- สามารถบริหารความเสี่ยงจากธุรกิจการเงินได้

- มีฐานะการเงินแข็งแกร่ง ผู้ถือหุ้นใหญ่สามารถสนับสนุนด้านการเงินให้ Virtual Bank ดำเนินธุรกิจได้อย่างต่อเนื่อง

ทั้งนี้ทาง ธปท. ไม่อนุญาตให้ Virtual Bank จัดตั้งสาขาหรือมี ATM/CDM ของตนเอง อย่างไรก็ดี Virtual Bank สามารถให้บริการรับฝากเงิน (cash-in) และถอนเงิน (cash-out) ผ่านตัวแทนทางการเงิน (banking agent) หรือเครือข่ายของผู้ให้บริการอื่น เช่น ATM pool ได้

Virtual Bank ทำอะไรได้บ้างตั้งแต่วันแรกที่เปิดดำเนินการ

จากตัวอย่างในต่างประเทศพบว่า Virtual Bank จะทยอยออกผลิตภัณฑ์ทางการเงินตามความพร้อม โดยเริ่มจากการรับฝากเงิน การโอน/ชำระเงิน และการให้สินเชื่อ ก่อนให้บริการประเภทอื่น

รวมทั้ง Virtual Bank ถือเป็นสถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝาก ซึ่งประกอบด้วยธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ ผู้ฝากเงินใน Virtual Bank จึงจะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝากเช่นเดียวกับธนาคารพาณิชย์ในปัจจุบัน

ทั้งนี้ Virtual Bank มีหน้าที่นำส่งเงินเข้ากองทุนคุ้มครองเงินฝากในอัตราที่กำหนดเช่นเดียวกับสถาบันการเงินอื่น ๆ ซึ่งปัจจุบันกำหนดที่ 0.01% ต่อปี ของยอดเงินฝากถัวเฉลี่ยของบัญชีเงินฝากที่ได้รับการคุ้มครอง

ธปท. ได้จัดทำเอกสารรับฟังความคิดเห็น

ธปท. ได้จัดทำเอกสารรับฟังความคิดเห็น (consultation paper) เรื่องการเปิดให้มีผู้ให้บริการประเภทใหม่ ได้แก่ ธนาคารพาณิชย์ไร้สาขา (Virtual Bank) เพื่อให้ผู้ที่มีความเชี่ยวชาญด้านเทคโนโลยี การให้บริการดิจิทัล และการใช้ข้อมูลที่หลากหลายมาวิเคราะห์พฤติกรรมลูกค้า เข้ามาให้บริการทางการเงินรูปแบบใหม่ผ่านช่องทางดิจิทัล ด้วยต้นทุนด้านพนักงาน อาคารและสถานที่ที่ลดลง เพื่อตอบโจทย์ความต้องการของลูกค้าได้ตรงจุดและครบวงจรขึ้น

รวมถึงช่วยเพิ่มการเข้าถึงบริการทางการเงินในราคาที่เหมาะสม โดยเฉพาะสำหรับผู้ใช้บริการรายย่อย และธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่ยังไม่ได้รับบริการทางการเงินอย่างเพียงพอหรือตรงความต้องการ

เพื่อให้ Virtual Bank ที่จะเปิดให้บริการสามารถพัฒนานวัตกรรมที่มีความรับผิดชอบต่อสังคม (responsible innovation) และประกอบธุรกิจในรูปแบบที่ยั่งยืน โดยไม่กระตุ้นให้เกิดการแข่งขันปล่อยสินเชื่อที่ส่งเสริมการก่อหนี้เกินตัว และไม่เอื้อประโยชน์แก่ผู้เกี่ยวข้องหรือใช้อำนาจตลาดเพื่อเอื้อประโยชน์แก่ผู้เกี่ยวข้อง จนกระทบเสถียรภาพระบบการเงิน ผู้ฝากเงิน และผู้บริโภคในวงกว้างนั้น ธปท. ได้กำหนดแนวทางสำหรับการอนุญาตให้จัดตั้ง Virtual Bank ดังนี้

ให้ Virtual Bank สามารถประกอบธุรกิจธนาคารพาณิชย์ได้เต็มรูปแบบ เพื่อให้มีความยืดหยุ่นและสามารถปรับเปลี่ยนบริการให้ตอบโจทย์ความต้องการของลูกค้าที่เปลี่ยนไปได้

ผู้ขอจัดตั้ง Virtual Bank จะต้องมีคุณสมบัติเหมาะสม อาทิ มีรูปแบบธุรกิจที่ตอบโจทย์เป้าหมายข้างต้นได้อย่างยั่งยืน มีความเชี่ยวชาญด้านเทคโนโลยีสารสนเทศ การให้บริการดิจิทัล และการใช้ข้อมูลที่หลากหลาย

ให้ Virtual Bank ปฏิบัติตามเกณฑ์การกำกับดูแลเช่นเดียวกันกับธนาคารพาณิชย์ในปัจจุบัน โดย ธปท. จะกำกับ Virtual Bank ตามระดับความเสี่ยง ให้ความสำคัญกับธรรมาภิบาลและวัฒนธรรมด้านความเสี่ยง (risk culture) รวมถึงความต่อเนื่องในการให้บริการของระบบ IT ประสิทธิภาพในการดูแลลูกค้าผ่านช่องทางดิจิทัล และความเหมาะสมของการใช้บริการจากผู้ให้บริการภายนอก

ให้การดำเนินกิจการในช่วงแรกเป็นไปตามเงื่อนไขที่กำหนดและอยู่ภายใต้การกำกับดูแลอย่างใกล้ชิด (phasing) เพื่อให้การดำเนินกิจการเป็นไปอย่างมั่นคงและไม่ก่อให้เกิดความเสี่ยงต่อระบบการเงิน

ทั้งนี้ เพื่อให้มี Virtual Bank ในประเทศไทยที่บรรลุวัตถุประสงค์ข้างต้นและตอบโจทย์ความต้องการของภาคการเงินอย่างแท้จริง ธปท. จึงขอเปิดรับฟังความคิดเห็นและข้อเสนอแนะเกี่ยวกับแนวทางดังกล่าว ตั้งแต่วันที่ 12 มกราคม 2566 ถึงวันที่ 12 กุมภาพันธ์ 2566 ซึ่ง ธปท. จะนำความเห็นและข้อเสนอแนะที่ได้รับมาประกอบการจัดทำหลักเกณฑ์การอนุญาตให้จัดตั้ง Virtual Bank ต่อไป

สรุปขั้นตอนการดำเนินงานของธปท. ดังนี้

ไตรมาสที่ 1 ปี 66

- เปิดรับความคิดเห็นเกี่ยวกับแนวทางการขออนุญาตจัดตั้ง Virtual bank ตั้งแต่ 12 ม.ค. ถึง 12 ก.พ. 66

- สรุปหลักเกณฑ์การขอจัดตั้งครั้งสุดท้าย ภายในไตรมาส 1 ปี 66

ไตรมาสที่ 2 - 3 ปี 66

- ธปท. เปิดให้ยื่นคำขออนุญาตจัดตั้ง Virtual bank

ไตรมาสที่ 4 ปี 66 ถึง ไตรมาสที่ 2 ปี 67

- คัดเลือกรายชื่อที่เหมาะสม ใช้เวลาไม่เกิน 6 เดือน และยื่นให้ รัฐมนตรีว่าการกระทรวงการคลังของไทย (รมว.คลัง) พิจารณาให้ความเห็นชอบแล้วเสร็จภายใน 3 เดือน

ไตรมาสที่ 3 ปี 67 ถึง ไตรมาสที่ 2 ปี 68

- บริษัทที่ได้รับความเห็นชอบจาก รมว. คลัง ให้จัดตั้ง Virtual bank ต้องเปิดดำเนินการภายใน 1 ปี นับตั้งแต่ รมว. คลัง ให้ความเห็นชอบ แต่ ธปท. อาจพิจารณาผ่อนผันได้ หากมีเหตุจำเป็น

ในช่วงเริ่มต้นจะมีผู้ได้รับใบอนุญาตจัดตั้ง ไม่เกิน 3 ราย เพื่อให้สามารถกระตุ้นการแข่งขันในสถาบันการเงินได้อย่างเหมาะสมและไม่มากเกินจนกระทบเสถียรภาพของระบบการเงินและระบบสถาบันการเงิน เพื่อให้ ธปท. สามารถกำกับดูแลได้อย่างเหมาะสม

มาดูเทรนด์โลกและตัวอย่าง Virtual Bank ในต่างประเทศ

ในหลายประเทศได้ออกหลักเกณฑ์ใบอนุญาตให้จัดตั้ง Virtual Bank และดำเนินธุรกิจไปบ้างแล้ว เช่น บราซิล สหราชอาณาจักร มาเลเซีย สิงคโปร์ ไต้หวัน ฮ่องกง จีน เกาหลีใต้

สำหรับผลิตภัณฑ์และบริการที่น่าสนใจของ Virtual bank ในต่างประเทศ เช่น บัญชีเงินฝากที่ไม่มีสมุดคู่ฝากโดยให้ดอกเบี้ยเงินฝากสูงกว่าบัญชีเงินฝากทั่วไป และอาจได้รับดอกเบี้ยเป็นรายวัน มี AI (Artificial Intelligence) ที่ช่วยประมวลผลพฤติกรรม แนะนำการออมและการใช้จ่ายให้เหมาะกับวิถีชีวิตของผู้ฝาก มีบริการสินเชื่อที่ผู้กู้ไม่ต้องแสดงหลักฐานรายได้ และได้รับอนุมัติอย่างรวดเร็ว

รวมถึงมีบริการเพื่อ SMEs รายย่อย อย่างบริการเชื่อมบัญชีเงินฝากกับระบบทำบัญชีออนไลน์และระบบการออกใบแจ้งหนี้แบบดิจิทัล เพื่อช่วยให้ SMEs รายย่อยสามารถบริหารการเงินได้คล่องตัวมากยิ่งขึ้น ลองมาดูตัวอย่าง Virtual Bank ในต่างประเทศกัน

- บราซิล

Nubank เป็นธนาคารพาณิชย์ไร้สาขาเจ้าแรกๆ ในบราซิล มีเงินทุน 1,500 ล้านดอลลาร์สหรัฐ หรือราว 49,500 ล้านบาท และมีลูกค้า 35 ล้านคน โดยเริ่มจากการให้บริการบัตรเครดิตที่ไม่คิดค่าธรรมเนียม และยังคิดดอกเบี้ยบัตรเครดิตต่ำกว่าธนาคารพาณิชย์ถึงครึ่งหนึ่ง รวมถึงมีการออกแบบแอปพลิเคชันให้ใช้งานง่าย สะดวก รวดเร็ว และได้ขยายการให้บริการในด้านอื่นๆ ทั้งบัญชีเงินฝากดิจิทัล บัตรเดบิต และสินเชื่อส่วนบุคคล

- สหราชอาณาจักร

Starling Bank ธนาคารพาณิชย์ไร้สาขาแห่งแรกของสหราชอาณาจักร มีฐานลูกค้ากว่า 2.7 ล้านคน ให้บริการทางการเงินแก่ธุรกิจขนาดเล็กและประชาชนทั่วไป โดยมีการ Customize ผลิตภัณฑ์และบริการทางการเงินที่เหมาะกับผู้ใช้บริการแต่ละกลุ่ม ช่วยให้ผู้ใช้บริการจัดการบัญชีเงินฝากของตนเองผ่านแอปพลิเคชันได้ทุกที่ทุกเวลาที่ต้องการ มีการแจ้งเตือนทางโทรศัพท์แบบเรียลไทม์เมื่อมียอดเงินเข้าออก สามารถหักค่าใช้จ่ายแบบอัตโนมัติ รวมถึงการใช้งานในต่างประเทศโดยไม่เสียค่าธรรมเนียม และให้บริการแบบ 365/24/7 อีกด้วย

- เกาหลีใต้

Kakao Bank ธนาคารพาณิชย์ไร้สาขาที่ใหญ่ที่สุดในเกาหลีใต้ มีจำนวนลูกค้ากว่า 17 ล้านคน และมีผู้ใช้งานถึง 11 ล้านคนต่อเดือน โดยมีฐานลูกค้าเดิมที่ต่อยอดมาจาก Kakao Talk ซึ่งเป็นแอปพลิเคชันคล้ายกับ LINE ที่มีผู้ใช้งานมากที่สุดในเกาหลีใต้ Kakao Bank ได้นำเสนอผลิตภัณฑ์ทางการเงินที่หลากหลาย โดยคิดดอกเบี้ยเงินกู้ที่ต่ำกว่า ให้ดอกเบี้ยเงินฝากที่สูงกว่าธนาคารพาณิชย์ดั้งเดิม และยังไม่คิดค่าธรรมเนียมสำหรับบริการด้านอื่นๆ รวมถึงออกแบบการใช้งานที่น่าดึงดูดและใช้งานง่าย ทำให้ประสบความสำเร็จเป็นอย่างมาก

แล้วผู้บริโภคควรเตรียมตัวอย่างไรบ้าง ?

จากทิศทางของระบบการให้บริการทางการเงินที่มีแนวโน้มเป็น Virtual Bank มากขึ้น แนะนำให้ผู้บริโภคเตรียมตัวรับมือกับการเปลี่ยนแปลงที่จะเกิดขึ้น ดังนี้

- ปรับตัวให้ทันต่อการเปลี่ยนแปลงในยุคดิจิทัล โดยใช้งาน Internet Banking และ Mobile Banking อย่างสม่ำเสมอในชีวิตประจำวัน เพื่อให้เกิดความคุ้นชิน

- เรียนรู้วิธีการจัดการเงินใหม่ๆ และวิธีการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัลอย่างปลอดภัย เช่น ตั้งรหัสผ่านให้คาดเดาได้ยาก เปลี่ยนรหัสผ่านทุกๆ 3 เดือน ใช้การยืนยันตัวตน 2 ขั้นตอนเมื่อทำธุรกรรมการเงินออนไลน์ และไม่เปิดเผยข้อมูลส่วนตัวให้กับผู้อื่น

- ศึกษาข้อมูล เปรียบเทียบผลิตภัณฑ์ทางการเงินที่สนใจให้แน่ใจก่อนตัดสินใจ เนื่องจากอนาคตผู้บริโภคจะสามารถเข้าถึงและมีทางเลือกมากขึ้นในการใช้บริการทางการเงินที่มีความหลากหลาย อาจได้รับข้อเสนอที่จูงใจ ทั้งที่ตอบโจทย์ความต้องการได้มากยิ่งขึ้น หรือข้อเสนอที่เกินจำเป็นนำไปสู่พฤติกรรมการเงินที่ไม่พึงประสงค์ได้ เช่น ได้รับดอกเบี้ยเงินฝากที่สูง ได้รับอนุมัติสินเชื่ออย่างรวดเร็วทันใจในอัตราดอกเบี้ยต่ำ หรือสามารถทำธุรกรรมทางการเงินต่างๆ โดยไม่มีค่าธรรมเนียม

หลังจากนี้เราก็คงต้องมาติดตามกันว่าในประเทศไทยเมื่อ ธปท. ได้อนุญาตให้สามารถจัดตั้งได้จริงแล้วนั้น จะมีรายใดได้ใบอนุญาตบ้าง ? และ Virtual Bank จะมาเปลี่ยนโลกการเงินในปัจจุบันได้อย่างไร รวมทั้งผู้บริโภคจะได้รับประโยชน์อย่างเต็มศักยภาพมากน้อยแค่ไหน ? ซึ่งหากดูในต่างประเทศจะเห็นได้ว่า Virtual Bank ไม่ใช่เรื่องใหม่ และในเอเชียมี Virtual Bank ที่ให้บริการแล้วอยู่ไม่น้อยเลย ซึ่งผู้บริโภคก็ได้รับบริการที่รวดเร็ว และมีประสิทธิภาพเป็นอย่างมาก ดังนั้นคงต้องจับตาดูกันต่อไปว่า Virtual Bank ในประเทศไทยจะเป็นอย่างไรในวันที่ "สาขา" อาจจะไม่จำเป็นอีกต่อไป....

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เมื่อองค์กรต้องจ่ายค่า AI แพงเกินจำเป็น! ทำความรู้จัก Tokenomics และ Gemini Enterprise สองหัวใจสำคัญจาก Google Cloud ที่จะมาช่วยคุมงบ AI Agent ไม่ให้บานปลาย พร้อมรับมือภัยคุกคามยุค...

0

0

SCBX เปิดตัว CORA ระบบ AI Analyst ที่พัฒนาเองในองค์กร อ่านและวิเคราะห์เอกสารการเงินไทยอย่างรายงาน 56-1 ได้ในไม่กี่วินาที รักษาโครงสร้างตารางและตรวจสอบย้อนกลับได้ทุกคำตอบ พร้อมยื่นจ...

0

บีโอไอเผยลงทุนครึ่งปีแรก 1.47 ล้านล้านบาท สร้างงาน 8 หมื่นตำแหน่ง หนุนเศรษฐกิจโตยั่งยืน

บีโอไอเผยยอดขอรับการส่งเสริมการลงทุนในช่วงครึ่งแรกปี 2569 ขยายตัวต่อเนื่อง มูลค่ากว่า 1.47 ล้านล้านบาท เพิ่มขึ้นร้อยละ 37 จากการลงทุนขนาดใหญ่ในโครงสร้างพื้นฐานด้านดิจิทัลและ AI ควบ...

0