SCB วิเคราะห์แนวโน้มเศรษฐกิจจีนชะลอตัว จากการหดตัวของภาคอสังหาฯ และการขาดแคลนพลังงาน

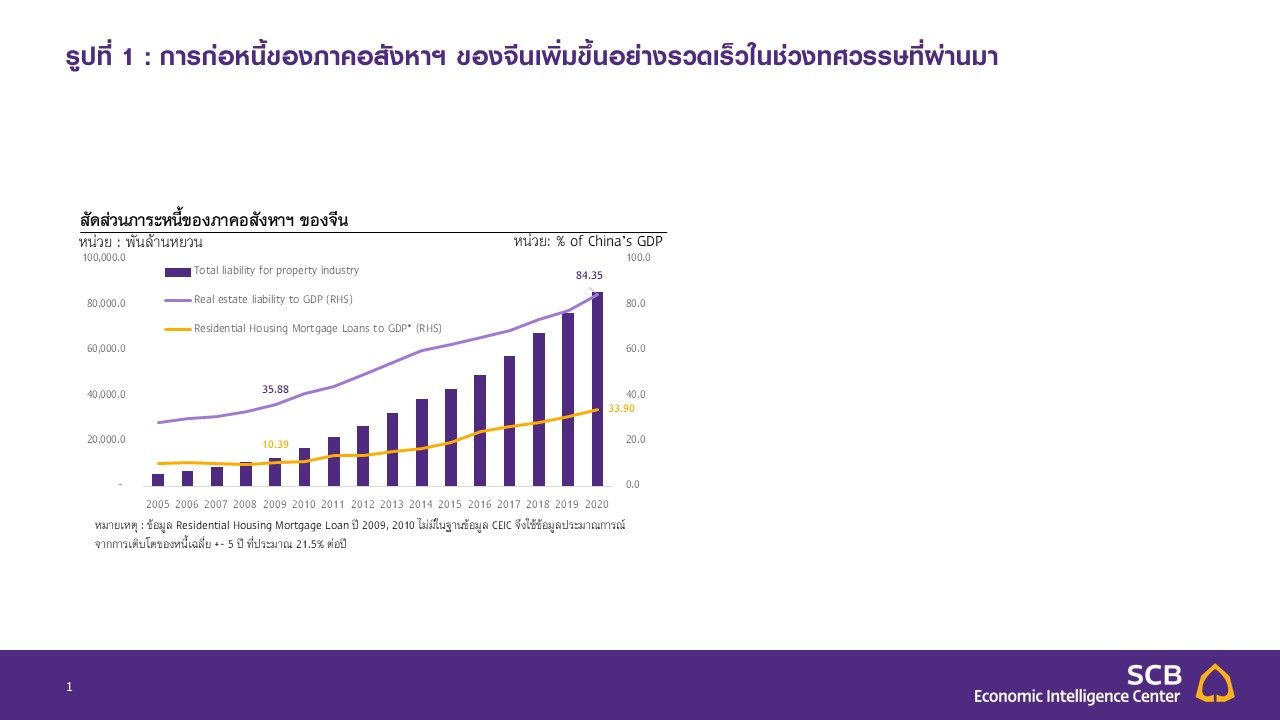

ตลาดอสังหาฯ ของจีนขยายตัวอย่างร้อนแรงในช่วงทศวรรษที่ผ่านมา ส่วนหนึ่งจากการก่อหนี้เพิ่มขึ้น อย่างรวดเร็ว โดยสัดส่วนหนี้สินรวม (total liabilities) ของภาคอสังหาฯ จีน เพิ่มขึ้นจาก 12.5 ล้านล้านหยวน ในปี 2009 เป็น 85.7 ล้านล้านหยวน ในปี 2020 ทำให้ทางการจีนต้องออกมาตรการเพื่อควบคุมการก่อหนี้และลดความร้อนแรงของราคาอสังหาฯ ผ่านการดำเนินนโยบาย “สามเส้นแดง” หรือ “Three Red Lines” และมาตรการจำกัดการปล่อยสินเชื่อภาคอสังหาฯ

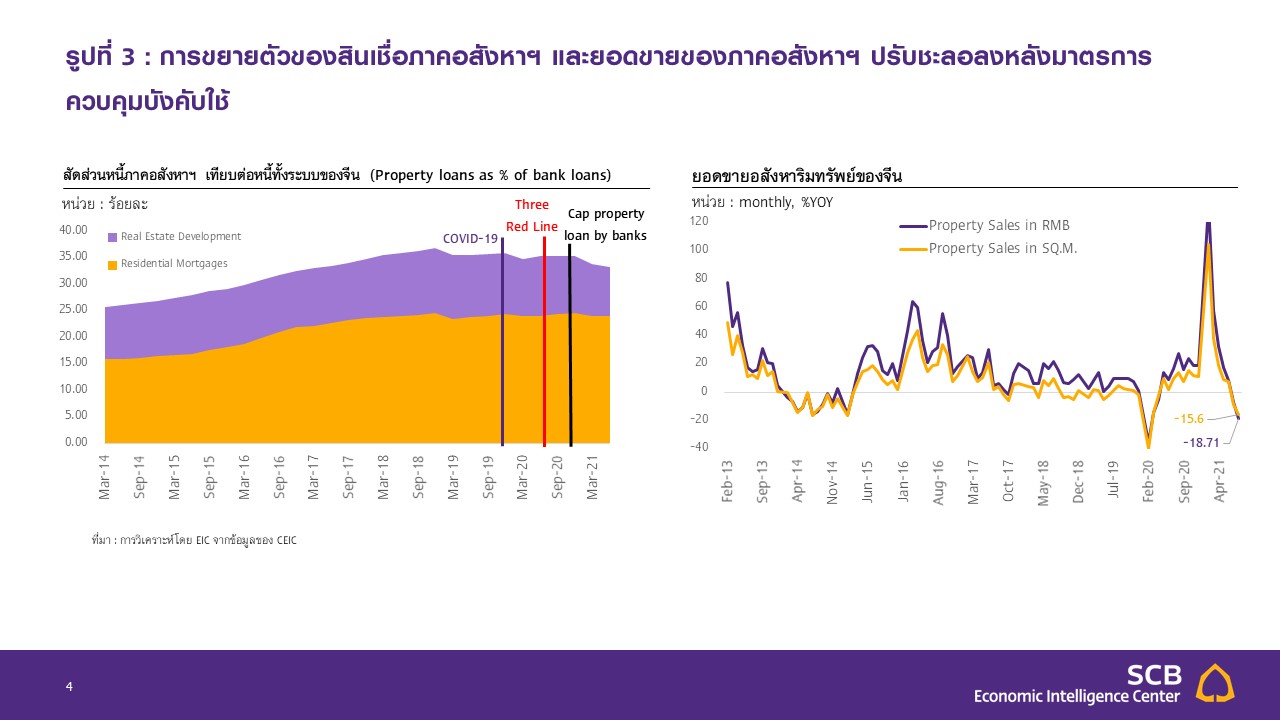

นโยบายของภาครัฐที่เข้มงวดขึ้น ส่งผลให้การปล่อยสินเชื่อแก่ภาคอสังหาฯ ในปี 2021 ปรับชะลอลง อีกทั้ง ยังเป็นแรงกดดันให้ผู้ประกอบการอสังหาฯ ต้องปรับโครงสร้างหนี้เดิมเพื่อให้เข้าเกณฑ์ของภาครัฐ ผ่านการเร่งขายที่ดินในราคาต่ำกว่าตลาด หรือหยุดการดำเนินโครงการอสังหาฯ บางโครงการเพื่อรักษาสภาพคล่องของบริษัท ส่งผลให้ยอดขายและรายได้ของบริษัทลดลงประกอบกับสถานการณ์การแพร่ระบาดของ COVID-19 กดดันการขยายตัวของยอดขายภาคอสังหาฯ ในช่วงที่ผ่านมา จึงทำให้ฐานะทางการเงินของบริษัทอสังหาฯ อ่อนแอลง และบริษัทที่ได้รับผลกระทบรุนแรงจากวิกฤตนี้คือ Evergrande

Evergrande มีหนี้สินรวม (Total liabilities) สูงถึง 2 ล้านล้านหยวน (3 แสนล้านดอลลาร์สหรัฐ) หรือคิดเป็น 2% ของ GDP ของจีน และมีสัดส่วนหนี้ระยะสั้นในอัตราที่สูงกว่าบริษัทอื่น ๆ ส่งผลให้บริษัทเผชิญภาวะตึงตัวทางการเงินจากการดำเนินนโยบายที่เข้มงวดของภาครัฐ อีกทั้ง ในช่วงที่ผ่านมาบริษัทหันไปลงทุนในธุรกิจ EV ทำให้สภาพคล่องบริษัทเหลือน้อย โดยเมื่อเดือนกันยายนที่ผ่านมา Fitch, S&P, Chengxin (CCXI) ได้ปรับลด credit rating ของ Evergrande ลง เป็น CC, CC และ A ตามลำดับ จากความเสี่ยงในการผิดนัดชำระหนี้ ที่เพิ่มสูงขึ้น และเนื่องจาก Evergrande เป็นบริษัทใหญ่และมีความเกี่ยวเนื่องกับหลายธุรกิจ จึงทำให้ตลาดเกิดความกังวลต่อผลกระทบที่อาจลุกลามรุนแรงได้

ตลาดอสังหาฯ จีนที่มีแนวโน้มหดตัว ส่งผลให้เศรษฐกิจจีนอาจขยายตัวชะลอลงในระยะสั้น (คาดว่าผลกระทบต่อ GDP ในปี2022 ราว 1.4 ppt) โดยช่องทางผลกระทบประกอบด้วย 1) กิจกรรมการก่อสร้างที่ลดลงจากความสามารถในการก่อหนี้ และจำนวนที่อยู่อาศัยสร้างใหม่ (Housing starts) ที่ลดลง 2) ยอดขายที่ดินที่ลดลง ส่งผลต่อรายได้ การใช้จ่าย และความสามารถในการกู้ยืมของรัฐบาลท้องถิ่น และ 3) wealth effect จากราคาอสังหาฯ ที่ลดลง กระทบต่อระดับการบริโภคของภาคเอกชน

อย่างไรก็ดี ในระยะต่อไปคาดว่าสถานการณ์น่าจะสามารถบริหารจัดการได้ และจะไม่ลุกลามจนเกิดวิกฤตการณ์ทางการเงิน เนื่องจาก 1) มาตรฐานการปล่อยสินเชื่อภาคอสังหาฯ ของจีนมีความเข้มงวดอยู่แล้ว 2) การกู้ยืมของ Evergrande ผ่านธนาคารพาณิชย์มีสัดส่วนเพียง 0.22% ของเงินกู้ทั้งระบบธนาคารพาณิชย์จีน 3) สถาบันการเงินจีนแข็งแกร่ง จากกระบวนการลดภาระหนี้สินในระบบ (Deleverage) ในช่วง 2-3 ปีที่ผ่านมา

นอกจากนี้ EIC คาดว่า รัฐบาลจีนมีแนวโน้มเข้ามาช่วยเหลือระบบเศรษฐกิจในภาคส่วนอื่นไม่ให้เกิดผลกระทบเป็นวงกว้าง แม้ว่าจะไม่ได้เข้าช่วยเหลือบริษัทในภาคอสังหาฯ โดยตรง โดยรัฐบาลน่าจะให้ความสำคัญกับผู้ซื้อบ้านและระบบสถาบันการเงินมากกว่าภาคส่วนอื่น ๆ เพื่อช่วยลดผลกระทบที่จะเกิดขึ้นต่อผู้ซื้อบ้านและหลีกเลี่ยง "ความเสี่ยงเชิงระบบ" ในตลาดการเงิน

สำหรับผลกระทบต่อตลาดการเงินโลกน่าจะมีจำกัด เนื่องจาก Evergrande มีหนี้คงค้างในตลาด offshore (Offshore ในที่นี้หมายถึง ตลาดต่างประเทศ หรือ บริษัทที่อยู่นอกจีน) ไม่มากนัก ส่วนผลกระทบต่อตลาดการเงินไทยก็จำกัดเช่นกัน จากการลงทุนใน China HY Property ที่มีสัดส่วนน้อยเมื่อเทียบกับการลงทุนทั้งหมดของแต่ละกองทุน

นอกจากนี้ ภาคก่อสร้างจีนที่ได้รับผลกระทบจากกรณี Evergrande อาจส่งผลกระทบต่อสินค้าส่งออกไทยบางอุตสาหกรรม ได้แก่ สินค้าประเภทไม้ (wood) ที่พบว่าพึ่งพาภาคก่อสร้างจีนมาก และมีตลาดจีนเป็นตลาดส่งออกหลัก จะได้รับผลกระทบมากที่สุด ส่วนอุตสาหกรรมแร่อโลหะ (Non-metallic Mineral) ที่พึ่งพาภาคก่อสร้างจีนมาก แต่ไม่ได้มีจีนเป็นตลาดส่งออกหลัก จะได้รับผลกระทบรองลงมา

นอกเหนือจากแรงกดดันจากภาคอสังหาฯ จีนแล้ว มาตรการภาครัฐที่ควบคุมการใช้พลังงานอย่างเข้มงวดก็เพิ่มแรงกดดันต่อการใช้พลังงานในหลายพื้นที่ทั่วประเทศ และส่งผลให้บางอุตสาหกรรมต้องลดกำลังการผลิตลง ซึ่งจะเป็นอีกปัจจัยกดดันการเติบโตของจีนในครึ่งปีหลัง โดยการลดระดับการใช้พลังงานเกิดจากสาเหตุหลัก 2ประการ ได้แก่ 1) การบังคับใช้กฎระเบียบด้านสิ่งแวดล้อมในการควบคุมการใช้พลังงานเพื่อบรรลุเป้าหมายควบคุมปริมาณการปล่อยคาร์บอนของประเทศภายในปี 2030 และ 2) ความพยายามที่จะลดการปล่อยมลพิษที่เกี่ยวข้องกับการใช้ถ่านหิน ส่งผลให้อุปทานของถ่านหินไม่เพียงพอต่ออุปสงค์ที่เพิ่มขึ้น

ทำให้ราคาพลังงานไฟฟ้าสูงขึ้น บริษัทจึงต้องลดการบริโภคพลังงานลง

สำหรับผลกระทบระยะสั้นของมาตรการสิ่งแวดล้อมที่เข้มงวดนี้ คาดว่า จะส่งผลกระทบต่อการเติบโตของเศรษฐกิจจีนตั้งแต่ไตรมาสที่ 3 ปีนี้ ต่อเนื่องถึงครึ่งแรกของปีหน้า โดยคาดว่าอุตสาหกรรมจีนที่ได้รับผลกระทบมากที่สุด คือ อุตสาหกรรมที่พึ่งพาการใช้พลังงานไฟฟ้าในกระบวนการผลิตสูง เช่น โลหะเหล็ก โลหะที่ไม่ใช่เหล็ก และแร่อโลหะ

โดยสรุป เศรษฐกิจจีนได้รับผลกระทบจากทั้งการหดตัวลงของภาคอสังหาริมทรัพย์ และการขาดแคลนพลังงานซึ่งส่งผลต่ออุปทานของสินค้าในบางอุตสาหกรรม จึงทำให้แนวโน้มการขยายตัวทางเศรษฐกิจชะลอลงกว่าที่เคยคาดไว้ ทำให้ EIC ปรับคาดการณ์การเติบโตของเศรษฐกิจจีนในปี 2021 เหลือ 8.0% (จากการคาดกาณ์

ก่อนหน้านี้ที่ 8.4%) และในปี 2022 ลดลงมาอยู่ที่ราว 5.3-5.5%

1. ภาวะตลาดอสังหาริมทรัพย์ของจีน และมาตรการควบคุมของรัฐ

ตลาดอสังหาฯ ของจีน เติบโตร้อนแรงในช่วงทศวรรษที่ผ่านมา ส่งผลให้มีการก่อหนี้เพิ่มขึ้นอย่างรวดเร็ว สะท้อนจากสัดส่วนหนี้สินรวม (total liabilities) ของภาคอสังหาฯ ที่เพิ่มขึ้นจาก 12.5 ล้านล้านหยวน ในปี 2009 เป็น 85.7 ล้านล้านหยวน ในปี 2020 อีกทั้ง ยอดสินเชื่อเพื่อที่อยู่อาศัยของภาคครัวเรือน (Residential mortgage loans) ก็ปรับขึ้นเร็วจาก 10% ต่อ GDP ในช่วงก่อนวิกฤตการเงินโลก (Global Financial Crisis: GFC) เป็นประมาณ 33% ต่อ GDP ในปี 2020

เพื่อชะลอความร้อนแรงของภาคอสังหาฯ ทางการจีนจึงได้ดำเนินมาตรการที่เข้มงวดเพื่อควบคุมการก่อหนี้และลดความร้อนแรงของราคาอสังหาฯ โดยมาตรการประกอบด้วย

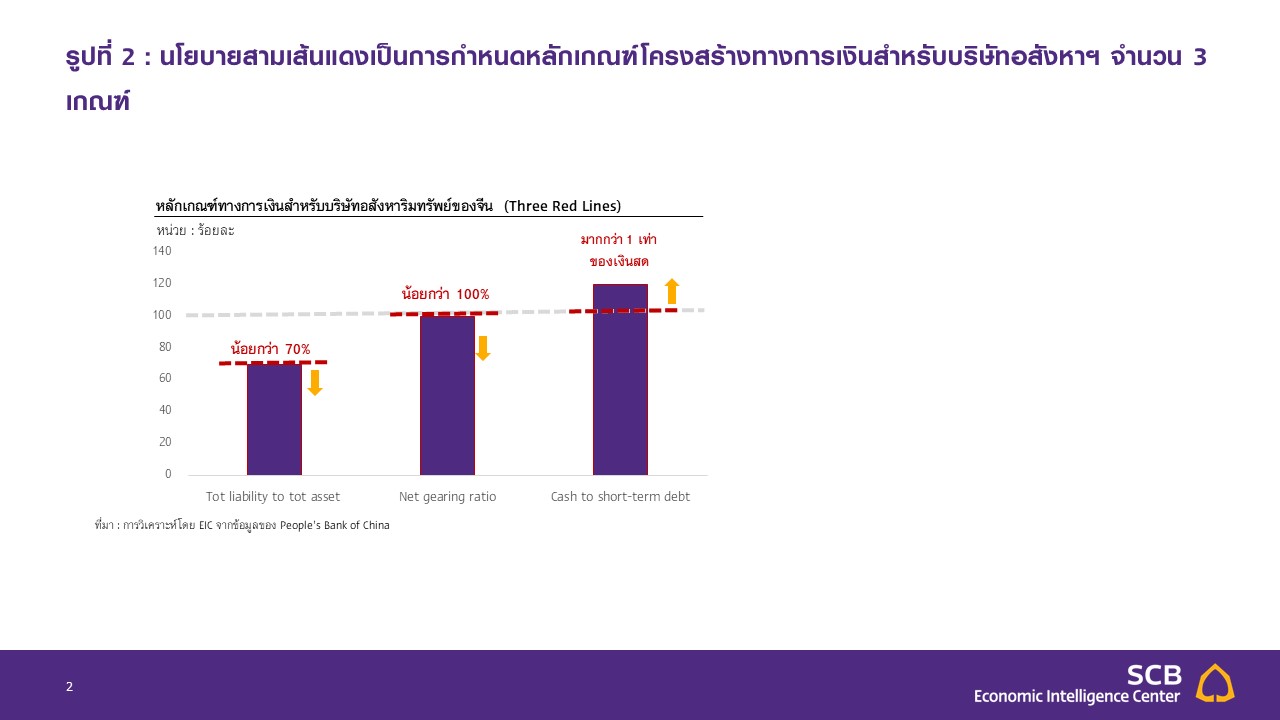

- นโยบาย “สามเส้นแดง” หรือ “Three Red Lines” Policy ประกาศใช้เมื่อเดือนสิงหาคม 2020 โดยเป็นการกำหนดหลักเกณฑ์โครงสร้างทางการเงินสำหรับบริษัทอสังหาฯ จำนวน 3 เกณฑ์ ได้แก่

- 1. อัตราส่วนหนี้สินรวมต่อสินทรัพย์รวม (Total liability-to-total asset ratio) ไม่รวม advance receipts ต้องน้อยกว่า 70%

- 2. อัตราส่วนหนี้สินต่อทุน (Net gearing ratio) ต้องน้อยกว่า 100%

- 3. อัตราส่วนเงินสดต่อหนี้ระยะสั้น (Cash-to-short-term debt ratio) ต้องมากกว่า 1 เท่าของเงินสด

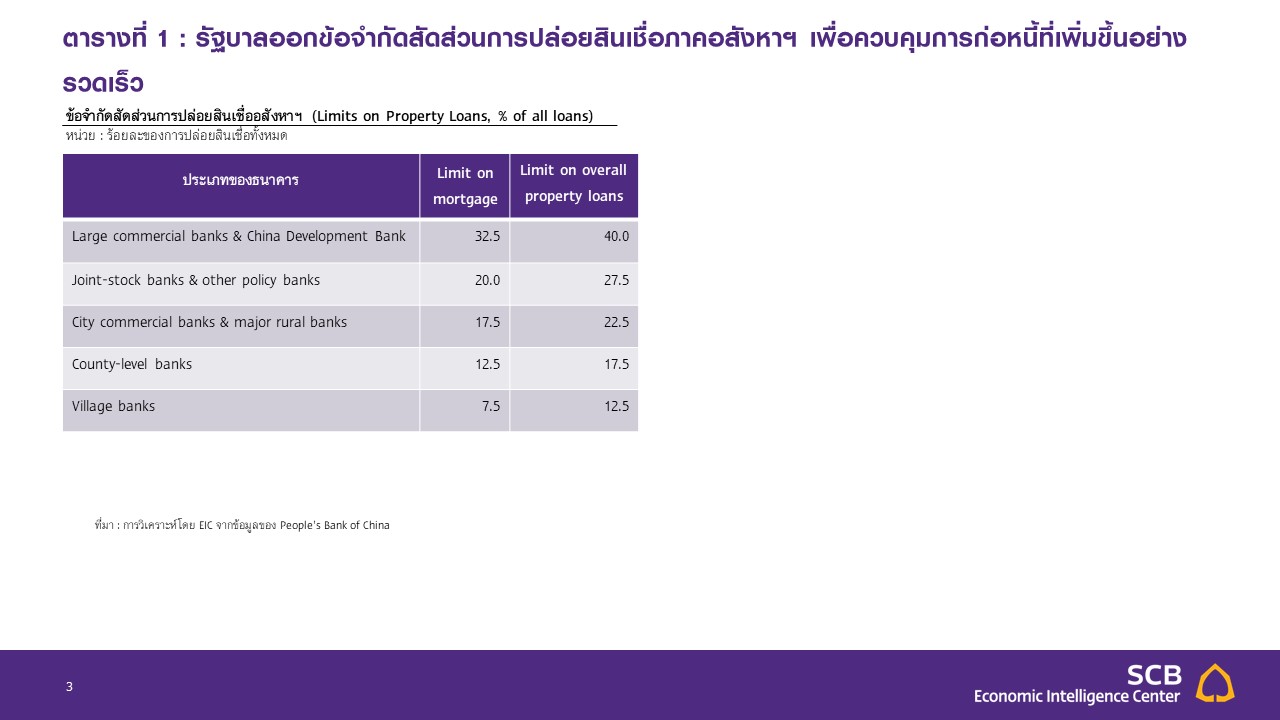

- มาตรการจำกัดสัดส่วนการปล่อยสินเชื่อเพื่อที่อยู่อาศัย (Residential mortgages loan) และภาคอสังหาฯ (overall property loans)ต่อการปล่อยสินเชื่อทั้งหมดของแต่ละธนาคาร ประกาศใช้เมื่อเดือนมกราคม 2021 ซึ่งมาตรการนี้ส่งผลโดยตรงต่อความสามารถในการปล่อยสินเชื่อใหม่ของภาคอสังหาฯ

นโยบายของภาครัฐที่เข้มงวดขึ้นกดดันเสถียรภาพของภาคอสังหาฯ โดยมาตรการจำกัดสัดส่วนการปล่อยสินเชื่อภาคอสังหาฯ ส่งผลให้ธนาคารส่วนใหญ่ไม่เหลือ หรือเหลือพื้นที่เพียงเล็กน้อยในการปล่อยสินเชื่อใหม่ให้ภาคอสังหาฯ สะท้อนจากการขยายตัวของสินเชื่อภาคอสังหาฯ ที่ปรับชะลอตัวลงหลังจากที่มาตรการถูกบังคับใช้ ประกอบกับบริษัทยังต้องดำเนินการปรับโครงสร้างหนี้เดิมเพื่อให้เข้าเกณฑ์ Three Red Lines ของภาครัฐ เช่น ยุติการดำเนินโครงการบางโครงการ หรือการเร่งขายที่ดินออกมาในราคาต่ำกว่าราคาของตลาดเพื่อรักษาสภาพคล่อง เป็นต้น อีกทั้ง สถานการณ์การแพร่ระบาดของ COVID-19 ในปี 2020 ยังส่งผลต่อการขยายตัวของเศรษฐกิจโดยรวม ซึ่งเป็นอีกปัจจัยกดดันยอดขายและรายได้ของภาคอสังหาฯ ให้ปรับลดลง ปัจจัยข้างต้นส่งผลให้ฐานะทางการเงินของบางบริษัทอสังหาฯ อยู่ในภาวะอ่อนแอลงและมีเสถียรภาพทางการเงินที่เปราะบาง โดยบริษัทที่ได้รับผลกระทบรุนแรงในวิกฤตนี้คือ Evergrande ซึ่งมีความเสี่ยงที่จะผิดนัดชำระหนี้สูง

2. Evergrande กับวิกฤตหนี้ครั้งใหญ่ และแนวทางการเข้าช่วยเหลือของรัฐบาล

Evergrande เป็นบริษัทใหญ่ และมีความเกี่ยวเนื่องกับหลายธุรกิจ โดย Evergrande เป็นบริษัทอสังหาฯ รายใหญ่อันดับ 2 ของจีน มีหนี้สินรวม (Total liabilites) สูงถึง 2 ล้านล้านหยวน (3 แสนล้านดอลลาร์สหรัฐ) หรือคิดเป็น 2% ของผลิตภัณฑ์มวลรวมของจีน และมีส่วนแบ่งตลาดอยู่ที่ 4% ของยอดขายอสังหาริมทรัพย์ทั้งหมดของจีน โดย Evergrande มีบริษัทลูก (นับรวมทั้งการลงทุนโดยบริษัทแม่ทั้งหมด (Wholly Owned) และการลงทุนโดยบริษัทแม่บางส่วน (non-Wholly Owned)) จำนวนมากถึง 2,000 บริษัทที่อยู่ในจีน (onshore) และอีกกว่า 200 บริษัทที่อยู่นอกจีน (offshore) อีกทั้ง มีพนักงานรวมกันทั้งสิ้นกว่า 4 ล้านคน แบ่งเป็นลูกจ้างประจำ 123,000 คน และลูกจ้างสัญญา (contractors) ประมาณ 3.8 ล้านคน

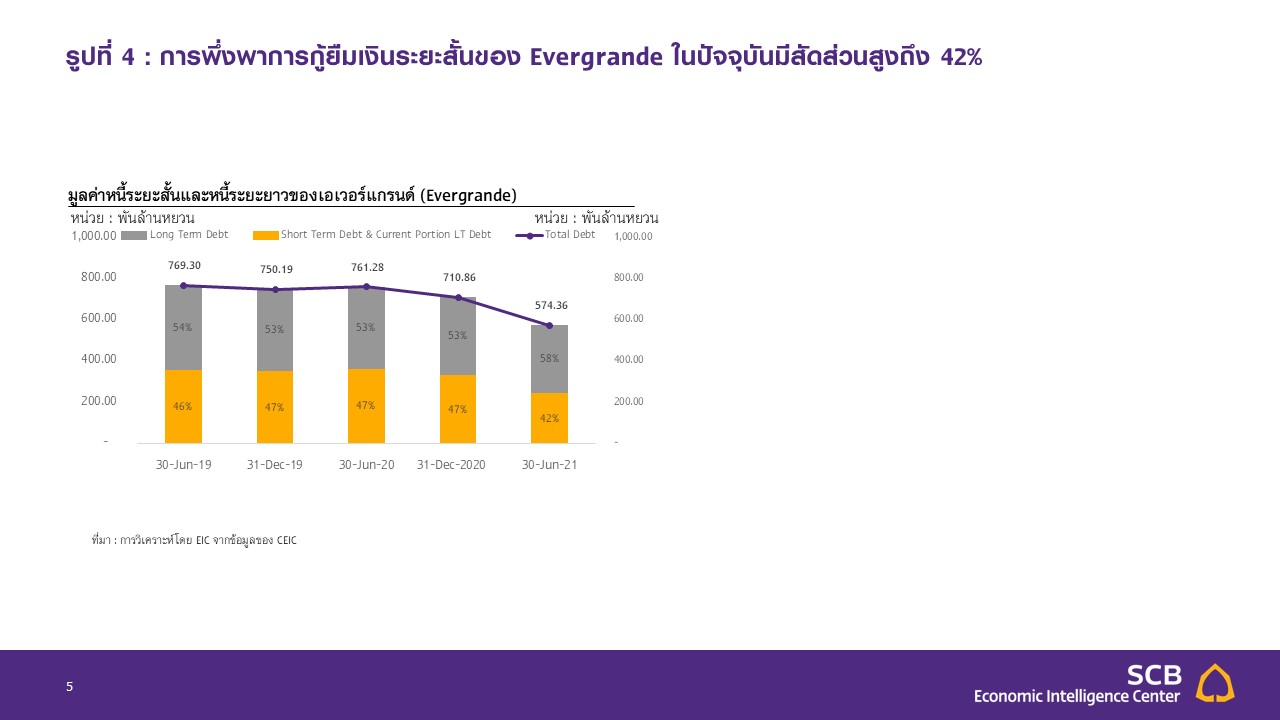

มาตรการภาครัฐที่เข้มงวด ประกอบกับปริมาณหนี้สินของ Evergrande ที่สูงและส่วนใหญ่เป็นหนี้ระยะสั้น ทำให้บริษัทเผชิญปัญหาขาดสภาพคล่องรุนแรง โดย Evergrande มียอดหนี้คงค้าง (Outstanding Debts) ในครึ่งแรกของปี 2021 ประมาณ 5.74 แสนล้านหยวน โดยในจำนวนดังกล่าวเป็นการกู้ยืมเงินระยะสั้นสูงถึง 42% เนื่องด้วยต้นทุนการกู้ยืมที่ต่ำกว่าการกู้ยืมระยะยาว กอปรกับการที่บริษัทต้องเร่งการดำเนินการปรับโครงสร้างทางการเงินอื่น ๆ ให้เข้าเกณฑ์ Three Red Lines เช่น การหยุดดำเนินโครงการและการเร่งขายที่ดินออกมาในราคาต่ำกว่า 70% ของราคาตลาด เพื่อรักษาสภาพคล่อง (เงินสด) เป็นต้น ส่งผลต่อยอดขายและรายได้ของบริษัทให้ปรับตัวลดลง อีกทั้ง Evergrande ได้มีการลงทุนในธุรกิจอื่นเพิ่มเติม เช่น ธุรกิจ EV ทำให้ใช้เงินทุนมหาศาล ก็เป็นอีกปัจจัยกดดันสภาพคล่องของบริษัทให้เหลือน้อย ปัจจัยข้างต้นส่งผลให้สภาพคล่องของบริษัทตึงตัว ส่งผลต่อเสถียรภาพของบริษัท นอกจากนี้ การที่ Evergrande มีความเกี่ยวเนื่องกับหลายธุรกิจ จึงทำให้ตลาดเกิดความกังวลต่อผลกระทบที่อาจลุกลามรุนแรง

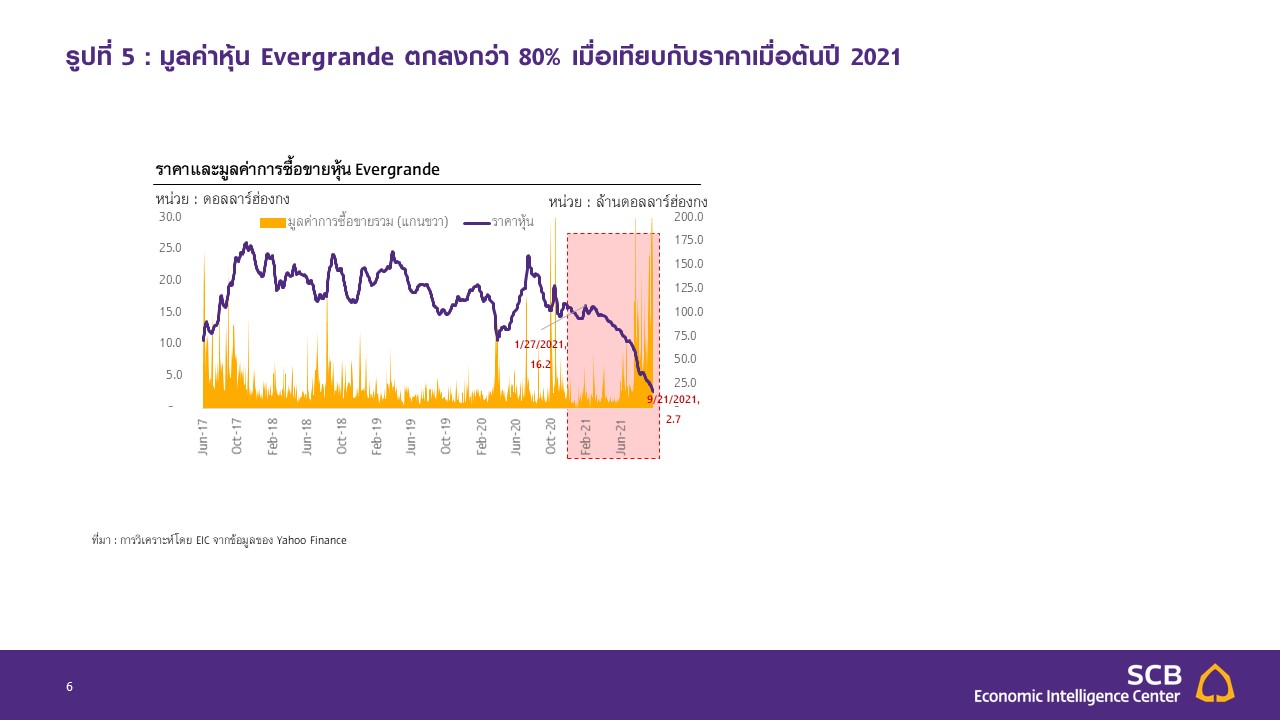

ความเสี่ยงในการผิดชำระหนี้ของ Evergrande ที่สูงขึ้น ส่งผลให้สถาบันจัดอันดับความน่าเชื่อถือปรับลดอันดับความน่าเชื่อถือของ Evergrande ลง โดย Fitch rating, S&P และChengxin International (CCXI) ปรับลด rating ลงเป็น CC, CC และ A ตามลำดับ ในช่วงต้นเดือนกันยายนที่ผ่านมา ส่งผลต่อต้นทุนทางการเงิน โดยเฉพาะการกู้ยืมระยะสั้น ให้เพิ่มขึ้นต่อเนื่อง อีกทั้ง ราคาหุ้นของ Evergrande ลดลงกว่า 80% นับจากต้นปี 2021 และเมื่อวันที่ 23 และ 29 กันยายนที่ผ่านมา บริษัทมีกำหนดการจ่ายดอกเบี้ยสำหรับหุ้นกู้ จำนวน 83.5 ล้านดอลลาร์สหรัฐ และ 47.5 ล้านดอลลาร์สหรัฐ ตามลำดับ และแม้ว่าบริษัทได้ออกมายืนยันถึงความสามารถในการชำระหนี้ดังกล่าวแล้ว อย่างไรก็ดี ปัจจุบันยังไม่มีการชำระหนี้ทั้งสองงวดข้างต้น แต่ในทางเทคนิคแล้วยังไม่ถือว่าผิดนัด เนื่องจากยังมีช่วงเวลาผ่อนผันการชำระเงิน 30 วันหลังจากครบกำหนด (grace period) นอกจากนี้ เมื่อวันจันทร์ที่ 4 ตุลาคม 2021 ตลาดหุ้นฮ่องกงสั่งหยุดการซื้อขายหุ้น Evergrande โดยไม่ได้ระบุเหตุของคำสั่งห้ามซื้อขายดังกล่าว อย่างไรก็ดี ในวันเดียวกันบริษัทได้ออกมาประกาศถึงแผนในการขายหุ้นมูลค่ากว่า 5 พันล้านดอลลาร์สหรัฐ เพื่อปรับปรุงโครงสร้างหนี้

EIC คาดว่า รัฐบาลมีแนวโน้มที่จะช่วยเหลือระบบเศรษฐกิจในภาคส่วนอื่นไม่ให้เกิดผลกระทบ

เป็นวงกว้าง มากกว่าการเข้าช่วยเหลือบริษัทในภาคอสังหาฯ เป็นราย ๆ ไป โดยรัฐบาลน่าจะให้ความสำคัญกับผู้ซื้อบ้านและระบบสถาบันการเงินมากกว่าภาคส่วนอื่น ๆ เช่น ผู้ผลิตในภาคอุตสาหกรรม และผู้ลงทุนทั้งในและต่างประเทศ เป็นต้น เพื่อช่วยลดผลกระทบที่จะเกิดขึ้นต่อผู้ซื้อบ้านและหลีกเลี่ยง "ความเสี่ยงเชิงระบบ" ในตลาดการเงิน สะท้อนได้จากการที่ธนาคารกลางจีนได้ประกาศอัดฉีดสภาพคล่องระยะสั้นผ่าน reverse repurchasing agreement จำนวน 1.7 หมื่นล้านดอลลาร์สหรัฐฯ (1.1 แสนล้านหยวน) เข้าสู่ระบบธนาคารพาณิชย์ในช่วงปลายเดือนกันยายน ซึ่งเป็นช่วงเวลาเดียวกับกำหนดการชำระหนี้ 2 งวด ของ Evergrande เพื่อบรรเทาความกังวลของตลาด

ในระยะสั้นนี้ รัฐบาลจีนอาจดำเนินนโยบายเพื่อบรรเทาความตึงเครียดต่อภาคอสังหาฯ เช่น การอัดฉีดสภาพคล่องโดยตรงกับธนาคารขนาดเล็กที่พึ่งพาตลาดระหว่างธนาคาร (interbank market) มาก การจัดให้มีกองทุนฉุกเฉิน (emergency funding) สำหรับธุรกิจที่มิใช่สถาบันการเงินที่ได้รับผลกระทบต่อความตึงเครียดและไม่สามารถกู้เงินได้เนื่องจากการดำเนินมาตรการที่เข้มงวดขึ้นของธนาคาร ดังเช่นที่เคยดำเนินการในกรณีของการปล่อยให้ธนาคาร Baoshang ล้มละลายจากมาตรการ credit clean up เมื่อปี 2019 เป็นต้น รวมถึงการให้บุคคลที่สาม (Third party) เข้ามามีส่วนร่วมในการปรับโครงสร้างบริษัท Evergrande (เช่น การเพิ่มทุนของ Third party เพื่อเพิ่มสภาพคล่องเป็นต้น) ดังเช่นที่เคยเกิดขึ้นในกรณีการแก้ปัญหาการผิดนัดชำระหนี้ของรัฐวิสาหกิจจีนในช่วงต้นปีที่ผ่านมา

สำหรับในระยะยาว หากสถานการณ์ยังคงรุนแรงและมีความเสี่ยงที่จะกระทบต่อเศรษฐกิจเป็นวงกว้างมากขึ้น รัฐบาลจีนอาจผ่อนคลายมาตรการทางการเงินของภาคอสังหาฯ ลงได้ โดยนโยบายสามเส้นแดงที่เข้มงวดในปัจจุบันมีกำหนดระยะเวลาบังคับใช้เพียง 3 ปี ซึ่งปัจจุบันได้ดำเนินการมาเป็นระยะเวลากว่า 1 ปีแล้ว และหากสถานการณ์มีความตึงเครียดและมีความเสี่ยงต่อเสถียรภาพของระบบเศรษฐกิจมากขึ้น รัฐบาลอาจดำเนินนโยบายที่เข้มงวดน้อยลงก่อนที่นโยบายสามเส้นแดงในปัจจุบันจะหมดอายุลง ซึ่งจะช่วยป้องกันผลกระทบต่อระบบเศรษฐกิจในวงกว้างได้ ทั้งนี้ EIC ประเมินว่าโอกาสที่รัฐบาลจีนจะผ่อนคลายมาตรการดังกล่าวในระยะข้างหน้ายังมีจำกัด เนื่องจากความเสี่ยงที่วิกฤตจะลุกลามยังมีน้อย ประกอบกับภาครัฐยังไม่มีท่าทีที่จะปรับการดำเนินนโยบายในขณะนี้

นอกจากนี้ การสื่อสารที่ชัดเจนของรัฐบาลจีนในการควบคุมสถานการณ์จะมีความสำคัญมาก เนื่องจากความไม่แน่นอนจะส่งผลต่อ (1) ความเชื่อมั่นในการซื้ออสังหาฯ ของภาคครัวเรือน และยอดขายล่วงหน้าของอสังหาฯ (2) ทิศทางของตลาดและราคาอสังหาฯ อาจอยู่ในภาวะถดถอยต่อเนื่องได้ เนื่องจากมุมมองและความเชื่อมั่นในตลาดอสังหาฯ มักใช้เวลานานในการปรับเปลี่ยน และ (3) เศรษฐกิจที่ปัจจุบันได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 อยู่แล้ว จะได้รับแรงกดดันจากภาคอสังหาฯ เพิ่มเติม ทำให้การฟื้นตัวทางเศรษฐกิจยิ่งล่าช้า

3. ผลกระทบของการชะลอตัวของภาคอสังหาฯ ต่อเศรษฐกิจผ่านช่องทางต่าง ๆ

การดำเนินมาตรการที่เข้มงวดของภาครัฐ กดดันการขยายตัวของตลาดอสังหาฯ จีน ส่งผลให้กิจกรรมการก่อสร้างทั่วประเทศมีแนวโน้มชะลอตัว อุปสงค์ที่ดินหดตัว ราคาอสังหาฯ ลดลงอย่างรวดเร็ว ซึ่งกระทบต่อความมั่งคั่ง (Wealth effect) และกำลังการบริโภคของภาคเอกชน รวมถึงรายได้และงบประมาณใช้จ่ายของรัฐบาลท้องถิ่น ปัจจัยเหล่านี้จะเป็นแรงกดดันการขยายตัวของเศรษฐกิจจีนให้ชะลอตัวลงในระยะสั้น เนื่องจากภาคอสังหาฯ ถือเป็นหนึ่งในอุตสาหกรรมใหญ่ของจีน มีสัดส่วนสูงถึงประมาณ 29% ต่อ GDP โดยการหดตัวของภาคอสังหาฯ จะกระทบการเติบโตของเศรษฐกิจจีน ผ่านช่องทางต่าง ๆ ดังนี้

- ตลาดอสังหาฯ จีนที่มีแนวโน้มหดตัว จะส่งผลต่อกิจกรรมการก่อสร้างที่ลดลง เนื่องจากมาตรการเข้มงวด จำกัดการก่อหนี้ใหม่ ส่งผลกระทบต่อจำนวนที่อยู่อาศัยสร้างใหม่(Housing Starts) และยอดขายให้ปรับตัวลดลง รวมถึงการให้บริการด้านอสังหาริมทรัพย์ที่อ่อนแอลงตามยอดขาย

- รายได้จากการขายที่ดินลดลง กระทบการใช้จ่ายทางการคลังของรัฐบาลท้องถิ่น เนื่องจากที่ดินถือเป็นแหล่งเงินทุนสำคัญและหลักประกันในการกู้ยืมเงินให้องค์กรปกครองส่วนท้องถิ่น โดยรายได้ที่เกี่ยวข้องกับภาคอสังหาฯ คิดเป็นประมาณ 40%-50% ของรายได้ทั้งหมดขององค์กรปกครองส่วนท้องถิ่น นอกจากนี้ มูลค่าที่ดินที่เพิ่มสูงขึ้นได้สนับสนุนการกู้ยืมเงินนอกงบประมาณที่ค้ำประกันโดยที่ดินให้เติบโตอย่างต่อเนื่องในช่วงที่ผ่านมา ดังนั้น รายได้จากการขายที่ดินและมูลค่าที่ดินที่ลดลงนั้นจึงมีผลให้การใช้จ่ายทางการคลังในท้องถิ่นมีแนวโน้มปรับตัวลดลงด้วย

- ผลกระทบจากความมั่งคั่ง (Wealth Effect) ของราคาอสังหาฯ ที่ลดลง ส่งผลให้การบริโภคของภาคเอกชนปรับตัวลดลงเช่นกัน

โดยงานศึกษาของสำนักวิจัยต่างประเทศ ประเมินว่า หากยอดการขายที่ดินและยอดที่อยู่อาศัยสร้างใหม่ในปีหน้าปรับลดลง 15% และยอดขายอสังหาฯ และราคาบ้านปรับตัวลดลง5% จะส่งผลให้เศรษฐกิจจีน (GDP growth) มีแนวโน้มปรับตัวลดลงราว 1.4 ppt และในกรณีที่ร้ายแรงที่สุด ที่ยอดการขายที่ดินและยอดที่อยู่อาศัยสร้างใหม่ปรับลดลง 30% และยอดขายอสังหาฯ และราคาบ้านปรับลดลง 10% จะส่งผลให้ GDP Growth ของจีนปี 2022 มีแนวโน้มปรับตัวลดลงราว 4.1 ppt

นอกจากนี้ การชะลอตัวของภาคอสังหาฯ จีน ส่งผลกระทบต่อเศรษฐกิจต่างประเทศด้วยเช่นกัน

ผ่านช่องทาง 1) ภาคการผลิตที่เกี่ยวข้องกับการก่อสร้างที่คาดว่าจะชะลอตัวลง 2) อุปสงค์ต่อกลุ่มสินค้าอุปโภคบริโภคที่ลดลงจากทั้งปริมาณ (volume) จากจีน และราคาที่ปรับตัวลง และ 3) อุปสงค์จากภาคการบริการของจีนที่จะลดลง เช่น การเดินทางและการท่องเที่ยวจากจีน การขนส่งสินค้า และการบริการทางการเงิน เป็นต้น โดยประเทศที่จะได้รับผลกระทบจากอุปสงค์ที่ลดลงจากจีนมากที่สุด ได้แก่ ฮ่องกง ไต้หวัน มาเลเซีย เกาหลีใต้ และสิงคโปร์ เนื่องจากมีสัดส่วนการพึ่งพาอุปสงค์การบริโภคและการลงทุนจากจีนต่อ GDP ที่อยู่ในระดับสูง ประมาณ 6%-12% สำหรับประเทศไทย คาดว่าจะได้รับผลกระทบเช่นกันเนื่องจากมีสัดส่วนการพึ่งพาอุปสงค์การบริโภคและการลงทุนจากจีนประมาณ 5% ของ GDP

4. ผลกระทบของ Evergrande ต่อตลาดการเงิน และความเสี่ยงในการเกิดวิกฤตการณ์ทางการเงินระดับโลก

แม้ว่าความเสี่ยงของโอกาสการผิดชำระหนี้ของ Evergrande จะมีอยู่สูงและสร้างความกังวลต่อผลกระทบที่จะลุกลามไปยังภาคส่วนอื่น ๆ ของจีน รวมถึงเศรษฐกิจและตลาดการเงินโลก อย่างไรก็ดี EIC คาดว่าความเสี่ยงข้างต้นจะมีอยู่อย่างจำกัด จากปัจจัยดังต่อไปนี้

มาตรฐานการปล่อยสินเชื่อภาคอสังหาฯ ของจีน มีความเข้มงวดอยู่แล้ว โดยผู้ซื้อบ้านชาวจีนจำเป็นต้องชำระเงินดาวน์อย่างน้อย 30% สำหรับการซื้อบ้านหลังแรก และสูงกว่า30% สำหรับการซื้อบ้านหลังที่สอง นอกจากนี้ การจดจำนองอสังหาฯ ของจีน ยังมีความแตกต่างจากวิกฤตซับไพรม์ของสหรัฐฯ อย่างมาก เนื่องจากในกรณีที่ผู้กู้ของจีนผิดนัดชำระหนี้ ธนาคารสามารถดำเนินการเข้ายึดสินทรัพย์อื่น ๆ ของผู้กู้ นอกเหนือจากอสังหาริมทรัพย์

ที่ใช้จดจำนองเพื่อกู้เงินได้ โดยความแตกต่างนี้จะช่วยลดความเสี่ยงของการเกิดวงจรราคาบ้านตกต่ำต่อเนื่องจากการเทขายอสังหาฯ ที่ถูกยึดมาจากการผิดชำระหนี้

ความเสี่ยงเชิงระบบต่อตลาดการเงินจีนจากการผิดชำระหนี้ของ Evergrande นั้นมีไม่มากนัก เนื่องจากการกู้ยืมของ Evergrande ผ่านระบบธนาคารพาณิชย์คิดเป็นเพียง0.22% ของเงินกู้ทั้งระบบของธนาคารพาณิชย์จีน หรือประมาณ 6 หมื่นล้านดอลลาร์สหรัฐที่เป็นการกู้ยืมโดย Evergrande ซึ่งจำนวนดังกล่าวมีขนาดเล็กเมื่อเทียบกับเงินกู้ทั้งหมดของระบบธนาคารพาณิชย์จีนที่ประมาณ 27 ล้านล้านดอลลาร์สหรัฐ

ระบบธนาคารของจีนอยู่ในภาวะที่แข็งแกร่งขึ้นกว่าช่วง 2-3 ปีก่อน จากกระบวนการของการลดภาระหนี้สินในระบบ (Deleverage) โดยที่ผ่านมาธุรกิจธนาคารเงา (Shadow banking) และการลงทุนเพื่อบริหารความมั่งคั่ง (wealth management products: WMP) ซึ่งถือเป็นสินทรัพย์ที่มีความอ่อนไหวต่อความเสี่ยงด้านตลาดอสังหาริมทรัพย์มากที่สุด ได้ปรับตัวลดลงต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา โดยจากการประเมินของธนาคาร Goldman Sachs พบว่า ในปัจจุบันยอดการลงทุนของ WMP ในระบบลดลง 11% นับตั้งแต่ปี 2016 และสัดส่วนการลงทุนในอสังหาฯ คิดเป็นสัดส่วนเพียง 8.6% ของยอดคงเหลือ WMP ในปัจจุบัน

Evergrande มียอดขายอสังหาริมทรัพย์คิดเป็นเพียง 4% ของยอดขายอสังหาริมทรัพย์ทั้งหมดของจีน และจำนวนพนักงาน 123,000 คน และผู้รับเหมา 3.8 ล้านคน คิดเป็นสัดส่วนน้อยเมื่อเทียบกับกำลังแรงงานกว่า 400 ล้านคนของจีน ทำให้ในกรณีที่มีการผิดนัดชำระหนี้ของ Evergrande คาดว่าผลกระทบต่อตลาดการเงินภาคอสังหาริมทรัพย์ และเศรษฐกิจมหภาคของจีนจะมีอยู่อย่างจำกัด

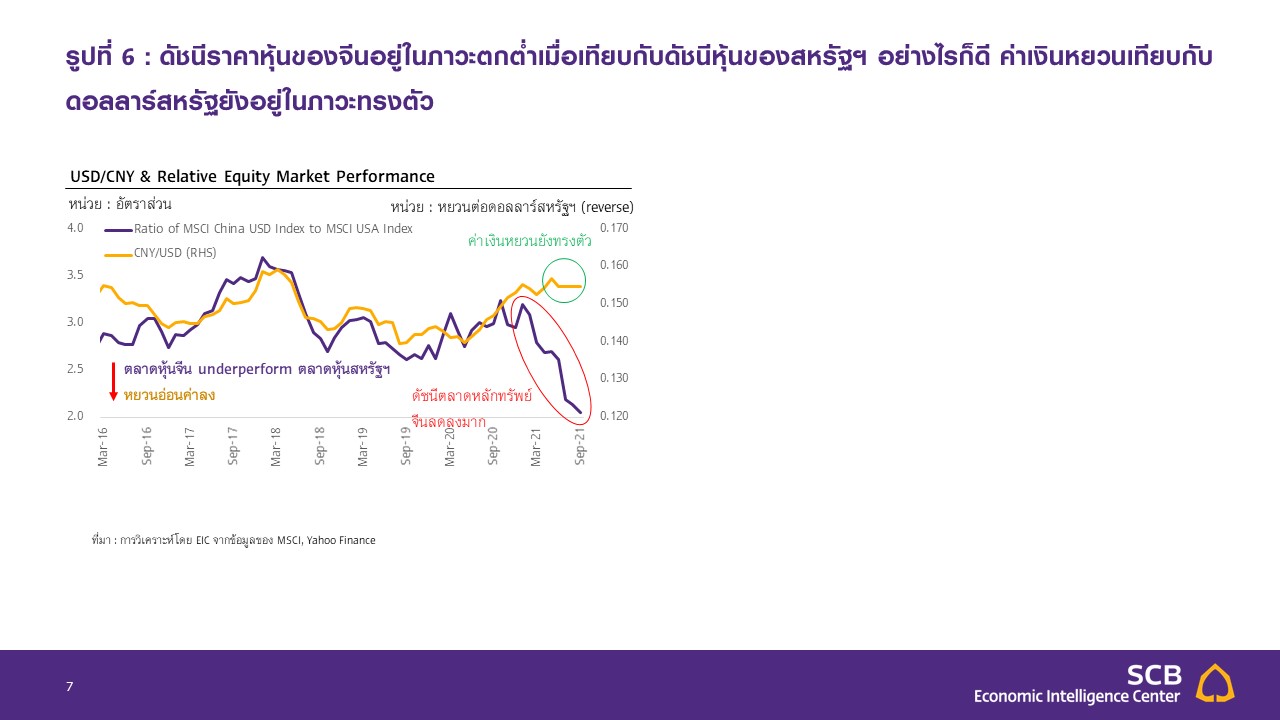

ตลาดการเงินจีนแสดงความกังวลต่อการผิดนัดชำระหนี้ของ Evergrande โดยดัชนีตลาดหุ้นจีนปรับลดลง credit spread ของภาคอสังหาฯ ปรับสูงขึ้น ทั้งนี้ความกังวลยังไม่ส่งผลต่อเสถียรภาพตลาดการเงินจีนโดยรวมนัก โดยดัชนีราคาตลาดหุ้นจีน (MSCI China USD Index) ปรับลดลงเมื่อเทียบกับดัชนีราคาตลาดหุ้นสหรัฐฯ (MSCI USA Index) และ corporate spreads ของหุ้นกู้ภาคอสังหาฯ (China Property USD HY) ปรับเพิ่มขึ้นกว่า 1,000 bps นับจากช่วงต้นปี อย่างไรก็ดี corporate spreads ของภาคส่วนอื่น ๆ ยังไม่ปรับสูงขึ้นนัก และค่าเงินหยวนยังทรงตัวอยู่ในกรอบ 6.4 - 6.5 หยวนต่อดอลลาร์สหรัฐ จึงสะท้อนได้ว่าความกังวลต่อการผิดนัดชำระหนี้ของ Evergrande ยังไม่ส่งผลต่อภาวะการเงินและเสถียรภาพการเงินจีนเป็นวงกว้าง ทั้งนี้ภาวะการเงินอาจตึงตัวเร็วได้ หาก Evergrande มีการผิดชำระหนี้จริง (ไม่สามารถจ่ายดอกเบี้ยหุ้นกู้ที่ครบกำหนดชำระได้ภายใน 30 วัน) และรัฐบาลไม่มีการสื่อสารถึงการแก้ปัญหาและแนวทางการรักษาเสถียรภาพของสถาบันการเงินที่ได้รับผลกระทบ เช่น การประกาศสนับสนุนวงเงินเพื่อเพิ่มสภาพคล่องให้กับสถาบันการเงินที่ได้รับผลกระทบจากการผิดชำระหนี้

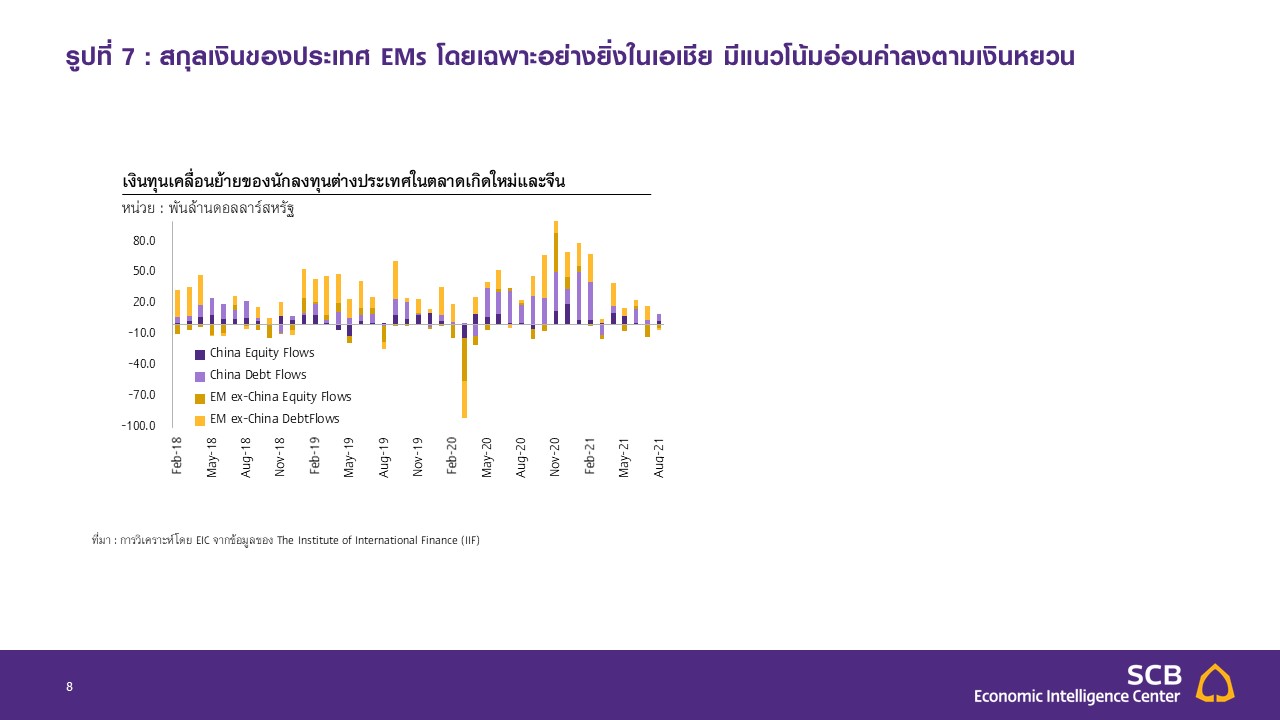

เป็นต้น ซึ่งอาจส่งผลให้เงินหยวนมีแนวโน้มอ่อนค่าลง corporate spread ของภาคส่วนอื่น ๆ ปรับสูงขึ้นและเพิ่มโอกาสที่เงินทุนเคลื่อนย้ายอาจไหลออกจากจีนและกลุ่มประเทศตลาดเกิดใหม่ในเชีย (EM-Asia) ไปสู่ภูมิภาคอื่นได้

ทั้งนี้หากเงินหยวนอ่อนค่าลงเร็ว ก็อาจส่งผลให้สกุลเงินของประเทศในภูมิภาคอ่อนค่าลงตามไปด้วย โดยเฉพาะประเทศที่มีความเชื่อมโยงกับเศรษฐกิจจีนมาก โดยความสัมพันธ์ระหว่างการเปลี่ยนแปลงของเงินหยวนและสกุลเงินในตลาดเกิดใหม่ (Emerging Markets: EMs) ในปัจจุบันปรับสูงขึ้นกว่าในช่วงสิบปีที่ผ่านมา

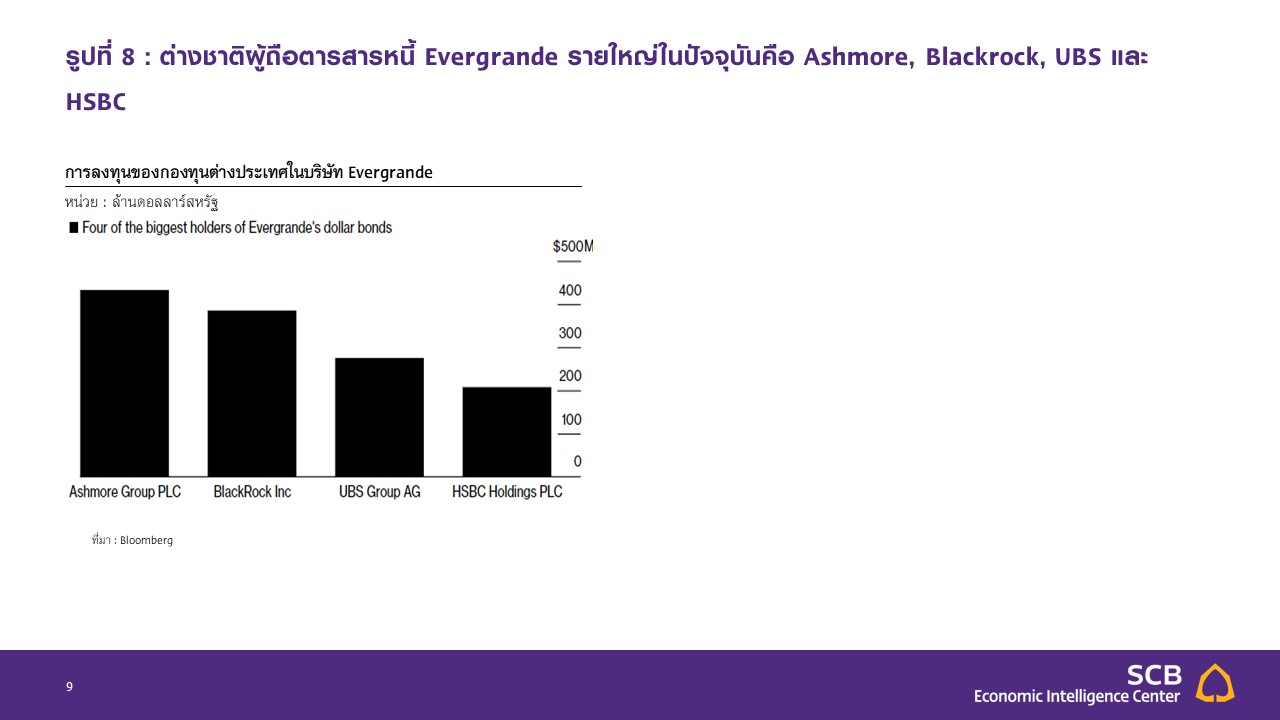

ผลกระทบต่อนักลงทุนต่างชาติคาดว่าจะมีอยู่อย่างจำกัด โดยจะจำกัดอยู่เฉพาะในกลุ่มผู้ลงทุนต่างชาติที่ลงทุนใน China HY property เนื่องจากหนี้ของ Evergrande ส่วนใหญ่อยู่ในรูปสกุลเงินท้องถิ่น (local currency) และเจ้าหนี้เป็นผู้ถือตราสารในประเทศ สำหรับหนี้ต่างประเทศ Evergrande มียอดคงค้างราว 1.8 หมื่นล้านดอลลาร์สหรัฐ ซึ่งถือเป็นสัดส่วนน้อยเมื่อเทียบกับภาระหนี้สินรวม (Total Liabilities) ที่ราว 3 แสนล้านดอลลาร์สหรัฐ โดยจากรายงานของ Bloomberg พบว่า ต่างชาติผู้ถือตารสารหนี้ Evergrande รายใหญ่ในปัจจุบันคือ Ashmore, Blackrock, UBS และ HSBC

ผลกระทบต่อนักลงทุนต่างชาติคาดว่าจะมีอยู่อย่างจำกัด โดยจะจำกัดอยู่เฉพาะในกลุ่มผู้ลงทุนต่างชาติที่ลงทุนใน China HY property เนื่องจากหนี้ของ Evergrande ส่วนใหญ่อยู่ในรูปสกุลเงินท้องถิ่น (local currency) และเจ้าหนี้เป็นผู้ถือตราสารในประเทศ สำหรับหนี้ต่างประเทศ Evergrande มียอดคงค้างราว 1.8 หมื่นล้านดอลลาร์สหรัฐ ซึ่งถือเป็นสัดส่วนน้อยเมื่อเทียบกับภาระหนี้สินรวม (Total Liabilities) ที่ราว 3 แสนล้านดอลลาร์สหรัฐ โดยจากรายงานของ Bloomberg พบว่า ต่างชาติผู้ถือตารสารหนี้ Evergrande รายใหญ่ในปัจจุบันคือ Ashmore, Blackrock, UBS และ HSBC

5. ผลกระทบของตลาดอสังหาฯ จีน ต่อตลาดการเงินและเศรษฐกิจไทย

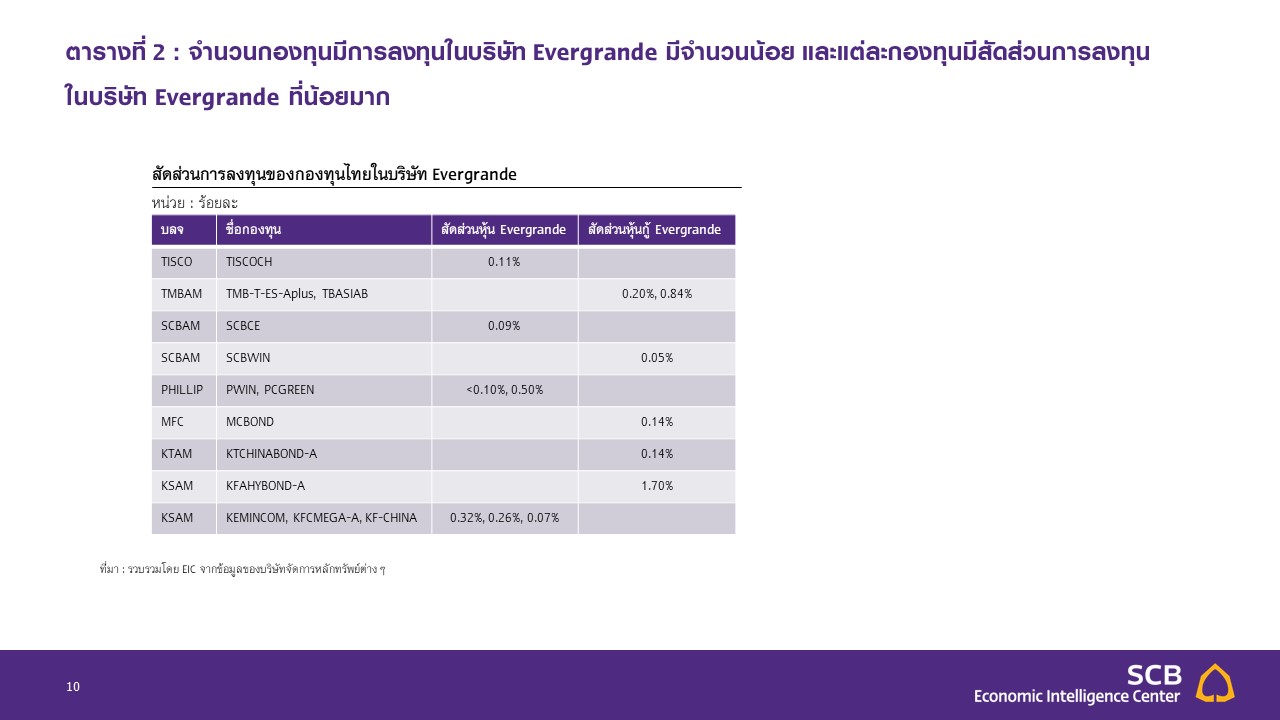

EIC คาดว่าผลกระทบต่อตลาดการเงินไทยมีอย่างจำกัด เนื่องจากการลงทุนของไทยในภาคอสังหาฯ จีน โดยเฉพาะใน Evergrande มีน้อย และพอร์ตของบริษัทจัดการหลักทรัพย์ส่วนใหญ่มีการลงทุนที่หลากหลาย ประกอบกับชื่อเสียงของ Evergrande ในด้านปัญหาสภาพคล่องและความน่าเชื่อถือ ทำให้ที่ผ่านมา Evergrande ไม่อยู่ในเกณฑ์การคัดเลือกของกองทุนไทยส่วนใหญ่เพื่อเข้าลงทุนได้

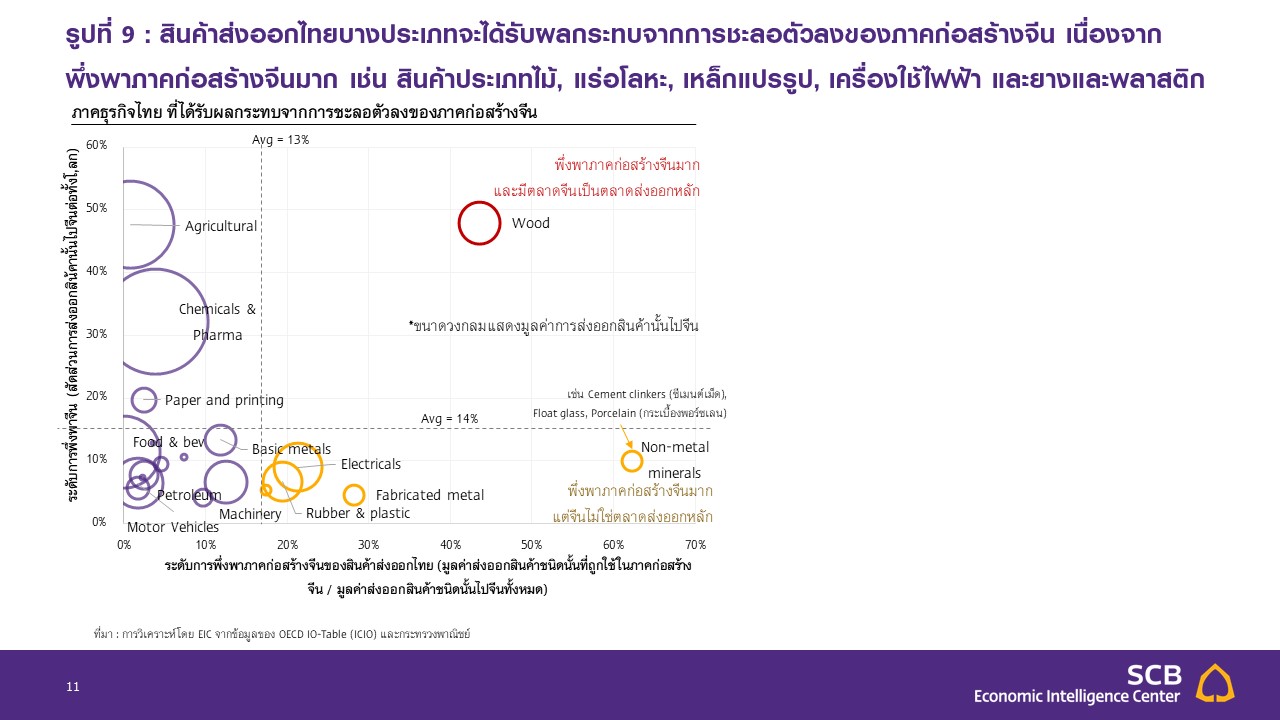

ภาคก่อสร้างจีนที่ได้รับผลกระทบจากกรณี Evergrande อาจส่งผลลบต่อสินค้าส่งออกไทยบางประเภท EIC ได้ศึกษาผลกระทบต่อการส่งออกไทยในแต่ละภาคอุตสาหกรรม โดยพิจารณาถึง 1) ระดับการพึ่งพาจีน ซึ่งพิจารณาจากสัดส่วนการส่งออกสินค้าในอุตสาหกรรมนั้น ๆ ไปจีนต่อการส่งออกไทยทั้งหมด และ 2) ระดับการพึ่งพาภาคก่อสร้างจีนของสินค้าส่งออกไทย ซึ่งพิจารณาจากสัดส่วนมูลค่าส่งออกสินค้าชนิดนั้น ๆ ที่ถูกใช้ในภาคก่อสร้างจีนต่อมูลค่าส่งออกสินค้าชนิดนั้นไปจีนทั้งหมด ผลการประเมินพบว่า สินค้าที่มีการพึ่งพาภาคก่อสร้างจีนมาก และมีตลาดจีนเป็นตลาดส่งออกหลัก คือ สินค้าประเภทไม้ (wood) โดยสัดส่วนการส่งออกไปจีนอยู่ที่ 50% ของสัดส่วนการส่งออกสินค้าประเภทไม้ของไทยทั้งหมด ขณะที่สินค้าที่ไม่ได้มีจีนเป็นตลาดส่งออกหลัก แต่ปริมาณที่ถูกส่งออกไปยังจีนจะถูกใช้ในภาคก่อสร้างค่อนข้างมาก คือ แร่อโลหะ (Non-metallic Mineral) เหล็กแปรรูป (fabricated metal) เครื่องใช้ไฟฟ้า (electricals) และยางและพลาสติก (rubber & plastic) ที่พึ่งพาภาคก่อสร้างจีนมากถึง 65%, 30%, 25%, และ 20% ตามลำดับ

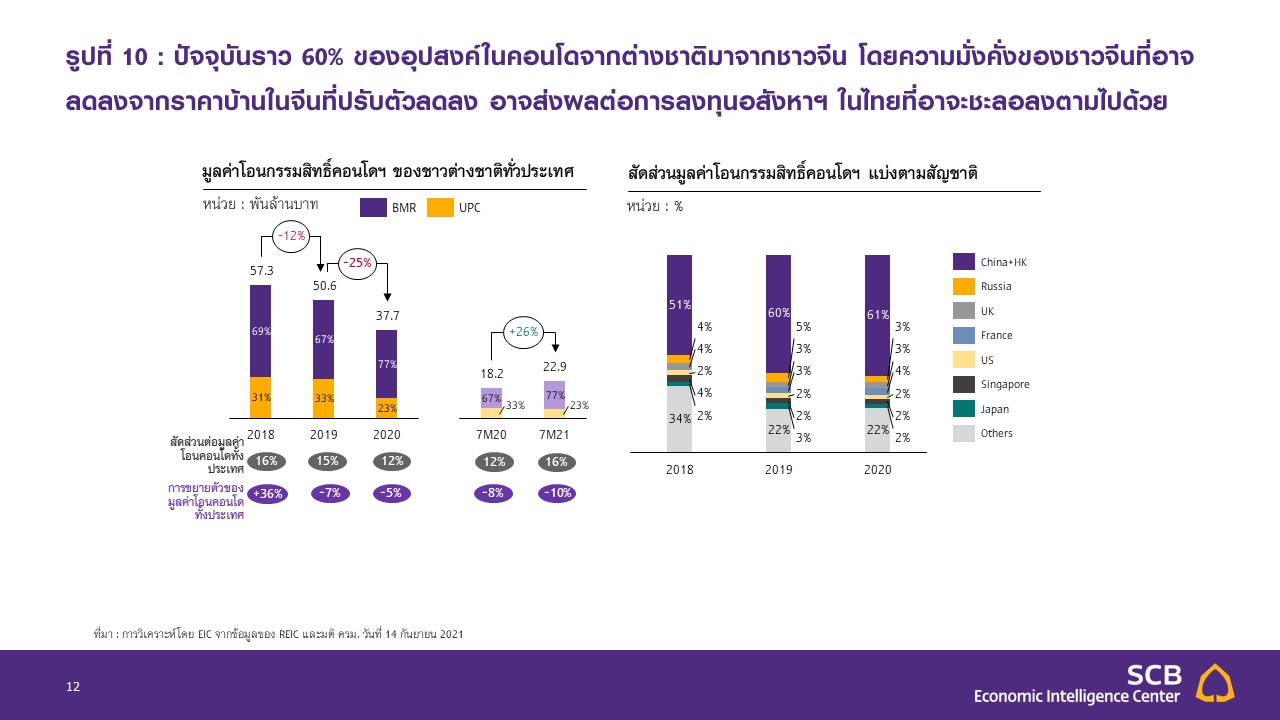

ราคาบ้านในจีนที่ปรับตัวลดลง อาจส่งผลกระทบทางอ้อมต่อความต้องการซื้อบ้านในไทย ผ่านทางช่องทาง wealth effect และ sentiment การลงทุน เนื่องจากปัจจุบันราว 60% ของอุปสงค์ในคอนโดจากต่างชาติมาจากชาวจีน โดยผลกระทบที่ต้องจับตาในกรณีที่ราคาบ้านในจีนปรับตัวลดลงและมีบ้านรอการขายมากขึ้นคือ ความมั่งคั่งของชาวจีนที่ลดลง (wealth effect) ซึ่งอาจส่งผลต่อการลงทุนอสังหาฯ ในไทยให้ชะลอลงตามไปด้วย นอกจากนี้ ยังมีความเสี่ยงจากการที่นักลงทุนจีนอาจหันไปลงทุนอสังหาริมทรัพย์ในประเทศตนเองมากขึ้น แทนการลงทุนในอสังหาริมทรัพย์ในไทย อย่างไรก็ตาม ราคาบ้านในจีนที่ปรับลดลง อาจไม่ส่งผลกระทบต่อการลงทุนของนักลงทุนจีนบางกลุ่ม เช่น กลุ่มที่ต้องการกระจายการลงทุนจากจีนมาไทยอยู่แล้ว และกลุ่มที่ต้องการพำนักระยะยาวในไทย เป็นต้น

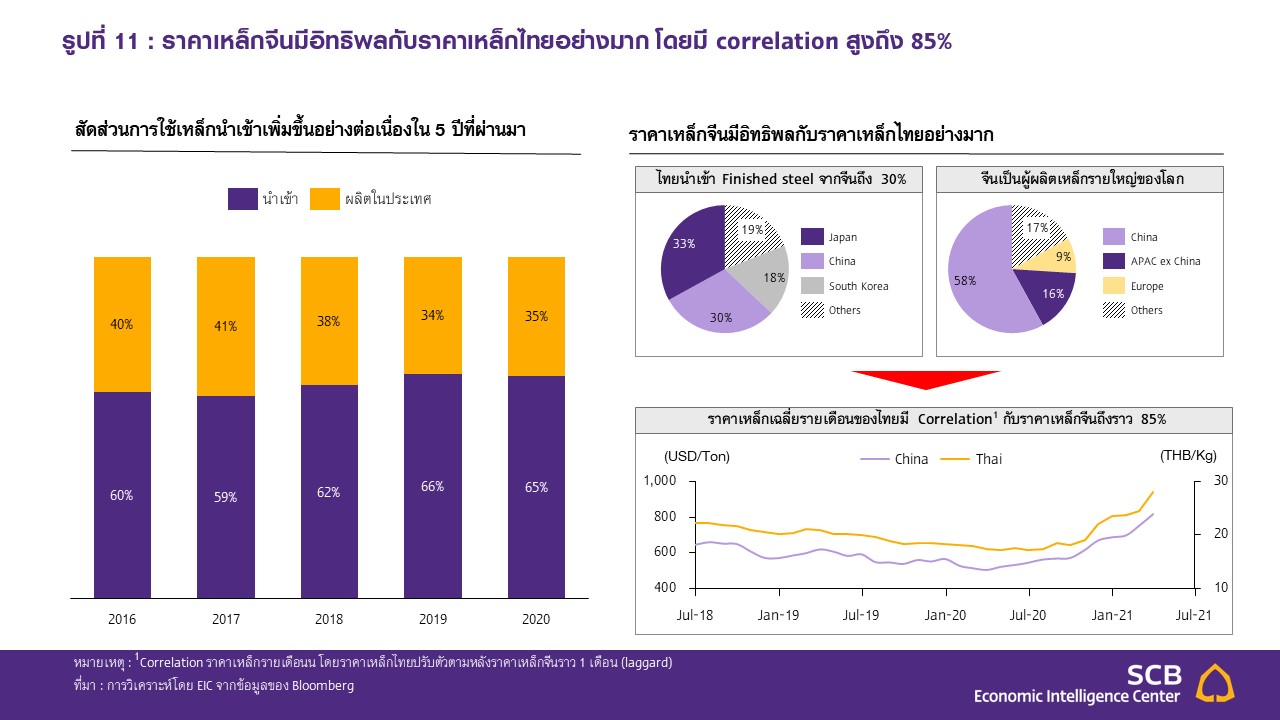

ผละกระทบจากตลาดอสังหาฯ จีนต่อเศรษฐกิจไทยอีกหนึ่งช่องทางคือ ราคาเหล็กในไทยที่ได้รับอิทธิพลจากราคาเหล็กจีนค่อนข้างมาก โดยในช่วง 5 ปีที่ผ่านมา การบริโภคเหล็กของไทยพึ่งพิงการนำเข้าถึงราว 65% ซึ่งเป็นการนำเข้าจากญี่ปุ่นและจีนเป็นหลัก ดังนั้น หากการหดตัวลงของภาคอสังหาฯ ในจีนส่งผลต่อแนวโน้มการก่อสร้างและอุปสงค์ต่อสินค้าวัตถุดิบซึ่งรวมถึงเหล็ก ก็อาจทำให้ราคาเหล็กจีนปรับลดลง ซึ่งจะกระทบราคาเหล็กในไทยได้ โดย EIC พบว่า ราคาเหล็กของไทยมีความสัมพันธ์ (Correlation ราคาเหล็กรายเดือน โดยราคาเหล็กไทยปรับตัวตามหลั

ปัญหาการขาดแคลนพลังงานในจีน และนัยต่อภาคเศรษฐกิจ

นอกเหนือจากแรงกดดันจากภาคอสังหาฯ จีนแล้ว มาตรการภาครัฐที่ควบคุมการใช้พลังงาน

อย่างเข้มงวด ก็เพิ่มแรงกดดันต่อการใช้พลังงานในหลายพื้นที่ทั่วประเทศ และส่งผลให้

บางอุตสาหกรรมต้องลดกำลังการผลิตลงโดยเฉพาะอย่างยิ่งอุตสาหกรรมที่พึ่งพาการใช้พลังงานสูง (high-energy-intensity industries) ซึ่งการลดระดับการใช้พลังงานในการผลิตในช่วงที่ผ่าน มีสาเหตุหลัก 2 ประการดังนี้

- การบังคับใช้กฎระเบียบด้านสิ่งแวดล้อมในการควบคุมการใช้พลังงาน เพื่อบรรลุเป้าหมายควบคุมปริมาณการปล่อยคาร์บอนของประเทศภายในปี 2030 ส่งผลให้มีการจำกัดการใช้พลังงานและไฟฟ้าสำหรับโรงงานและบริษัทต่าง ๆ ในหลายพื้นที่ของจีน ซึ่งกระทบต่อภาคการผลิตโดยเฉพาะอย่างยิ่งในอุตสาหกรรมที่พึ่งพาการใช้พลังงานสูง (high-energy-intensity industries) โดยคณะกรรมการพัฒนาและปฏิรูปแห่งชาติ (National Development and Reform Commissiom: NDRC) ได้มีการกำหนดแผนในการบรรลุเป้าหมายการปล่อยคาร์บอนระยะยาวของประเทศบนหลักการ Dual Cotrol Policy กล่าวคือ ต้องการบรรลุเป้าหมายการลดระดับ “ปริมาณ” การใช้พลังงาน (the energy consumption target) พร้อมกับการบรรลุเป้าหมายลด “ระดับความเข้มข้น” ของการใช้พลังงาน (the energy intensity target) โดยเป้าหมายระยะสั้นสำหรับปี 2021 ของ NDRC คือ การลดระดับความเข้มข้นของการใช้พลังงานต่อ GDP (energy intensity of GDP) ทั่วประเทศลง 3% ในปีนี้

- ราคาพลังงานถ่านหินที่ปรับสูงขึ้น ส่งผลให้เกิดการขาดแคลนไฟฟ้า จึงกดดันให้ต้องลดการบริโภคพลังงานลง โดยความพยายามที่จะลดการปล่อยมลพิษที่เกี่ยวข้องกับการใช้ถ่านหิน และปริมาณการนำเข้าถ่านหินที่ลดลง ส่งผลให้อุปทานของถ่านหินไม่เพียงพอ ขณะที่อุปสงค์ปรับเพิ่มขึ้นจากการที่เศรษฐกิจจีนกลับมาเติบโตได้ดีและมีความต้องการใช้พลังงานสูงขึ้นหลังเกิดการระบาดของ COVID-19 นอกจากนี้ อุปสงค์ต่อสินค้าจีนจากต่างประเทศก็สูงขึ้นตามมาตรการเปิดเมือง ด้วยเหตุนี้ ราคาถ่านหินจึงปรับสูงขึ้นเร็ว ส่งผลให้การผลิตพลังงานไฟฟ้าลดลงเนื่องจากภาครัฐมีการควบคุมราคาไฟฟ้าทำให้ผู้ผลิตไม่สามารถปรับราคาขึ้นตามต้นทุนได้ จึงทำให้ต้องลดการบริโภคพลังงานไฟฟ้าลง ทั้งนี้แนวทางการลดการบริโภคพลังงานไฟฟ้าจะเป็นไปตามนโยบายของรัฐบาลท้องถิ่นแต่ละแห่ง ซี่งมีหลายรูปแบบ ได้แก่ 1) ลดกำลังการผลิตของบริษัทหรืออุตสาหกรรมที่มีปริมาณการใช้พลังงานในการผลิตสูงลง 2) หลีกเลี่ยงการใช้พลังงานในการผลิตในชั่วโมงเร่งด่วน และปรับเวลาในการผลิตไปเป็นช่วงสุดสัปดาห์หรือกลางคืน และ 3) ระงับการผลิตในบางกรณีที่มีเหตุจำเป็น

การคับใช้มาตรการควบคุมการใช้พลังงานที่เข้มงวดขึ้น ส่งผลให้เกิดการลดกำลังการผลิตลงในบางอุตสาหกรรม โดยเฉพาะกลุ่มที่พึ่งพาการใช้พลังงานสูง NDRC รายงานในเดือนสิงหาคมถึงรายชื่อมณฑลที่ไม่บรรลุเป้าหมายตามข้อกำหนดระยะสั้นในช่วงครึ่งแรกของปี และในเดือนกันยายนก็ได้กำหนดบทลงโทษที่เข้มงวดขึ้น สำหรับมณฑลที่ไม่สามารถดำเนินการตามเป้าหมายได้ เพื่อกดดันให้รัฐบาลท้องถิ่นควบคุมการใช้พลังงานให้เป็นไปตามเป้าหมาย ส่งผลให้มีการลดกำลังการผลิตในอุตสาหกรรมที่พึ่งพาการใช้พลังงานสูงในวงกว้างในช่วงไม่กี่สัปดาห์ที่ผ่านมา โดยมีมณฑลที่ไม่บรรลุเป้าหมายตามเกณฑ์สีแดง (เกณฑ์สีแดง คือ จังหวัดที่ไม่บรรลุเป้าหมายอย่

จากงานศึกษาของสำนักวิจัยต่างประเทศ ได้ประเมินผลกระทบระยะสั้นของมาตรการด้านพลังงานที่เข้มงวด คาดว่า จะส่งผลกระทบต่อการเติบโตของเศรษฐกิจจีนตั้งแต่ไตรมาสที่ 3 ปีนี้ ต่อเนื่องถึงครึ่งแรกของปีหน้า โดยอาจทำให้เศรษฐกิจจีนในไตรมาสที่ 3 และ 4 ของปีนี้ขยายตัวต่ำกว่าที่คาดไว้เดิมราว 0.25% และ 0.5% ตามลำดับ สำหรับในปี 2022 คาดว่าผลกระทบจะอยู่ในช่วงครึ่งแรกของปี และจะทยอยปรับดีขึ้นหลังจากที่ผู้ผลิตปรับตัวกับมาตรการได้ดีขึ้นและอุปสงค์ (pent-up demand) จากการเปิดเมืองคลี่คลายลง สำหรับอุตสาหกรรมที่คาดว่าจะได้รับผลกระทบมากที่สุดคือ กลุ่มที่พึ่งพาการใช้พลังงานไฟฟ้าในกระบวนการผลิตสูง เช่น โลหะเหล็ก โลหะที่ไม่ใช่เหล็ก แร่อโลหะ สำหรับกลุ่มอุตสาหกรรมที่เผชิญปัญหาด้านการผลิตจากความขาดแคลนในห่วงโซ่อุปทานอยู่แล้ว ได้แก่ อุตสาหกรรมเทคโนโลยี อุปกรณ์ชิ้นส่วนอิเล็กทรอนิกส์ ปัจจุบันได้รับผลกระทบจากข้อจำกัดด้านการใช้พลังงานของรัฐบาลอย่างจำกัด อย่างไรก็ดี ข้อจำกัดการใช้พลังงานยังคงเป็นสถานการณ์ที่มีความไม่แน่นอนสูง และผลกระทบที่อาจเกิดขึ้นจะขึ้นอยู่กับนโยบายในอนาคตของรัฐบาลท้องถิ่นในอนาคต

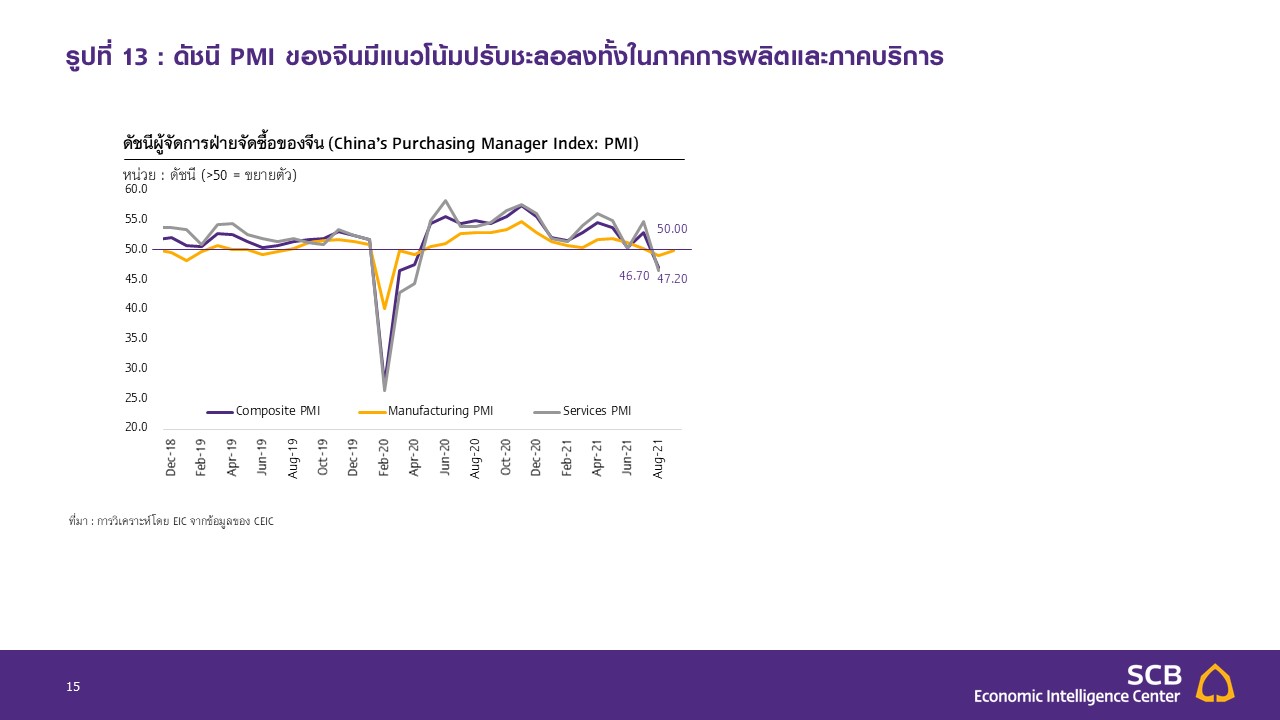

โดยสรุป เศรษฐกิจจีนได้รับผลกระทบจากทั้งการหดตัวลงของภาคอสังหาริมทรัพย์ และการขาดแคลนพลังงานซึ่งส่งผลต่ออุปทานของสินค้าในบางอุตสาหกรรม จึงทำให้แนวโน้มการขยายตัวทางเศรษฐกิจชะลอลง ทำให้ EIC ปรับคาดการณ์การเติบโตของเศรษฐกิจจีนในปี 2021 เหลือ 8.0% (จากการคาดกาณ์ก่อนหน้านี้ที่ 8.4%) และในปี 2022 ลดลงเหลือ 5.3-5.5% ซึ่งเป็นผลจากมาตรการเข้มงวดในการใช้พลังงาน และความตึงเครียดของสถานการณ์การผิดนัดชำระหนี้ของ Evergrande ซึ่งส่งผลต่อภาคอสังหาฯ การก่อสร้าง รวมถึงความเชื่อมั่นและความมั่งคั่งของประชาชน โดยเครื่องชี้ทางเศรษฐกิจล่าสุดก็ได้บ่งชี้ถึงแนวโน้มการชะลอลงลงของเศรษฐกิจจีนแล้ว สะท้อนจากดัชนี PMI ที่มีแนวโน้มปรับชะลอลงทั้งในภาคการผลิตและภาคบริการ

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

gamescom asia x Thailand Game Show 2026 มหกรรมเกมที่ยิ่งใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้กำลังจะกลับมาอีกครั้งอย่างยิ่งใหญ่ ระหว่างวันที่ 29 ตุลาคม ถึง 1 พฤศจิกายน 2569 ณ ศูนย์การ...

0

0

ท่ามกลางการเปลี่ยนแปลงของโลกการทำงาน ปัญหา "ทักษะไม่ตรงกับความต้องการของตลาด" หรือ Skills Mismatch กำลังกลายเป็นโจทย์สำคัญที่ทั้งภาครัฐและภาคธุรกิจต้องเร่งรับมือ โดยในช่วง 3-5 ปีข้...

0

บริษัท ฟิวชั่น โซลูชั่น จำกัด ประกาศแต่งตั้ง นายธนธรณ์ ชูชาติพงษ์ ดำรงตำแหน่ง Head of HR Technology เพื่อขับเคลื่อนกลยุทธ์ด้าน HR Technology รองรับความต้องการขององค์กรไทยที่กำลังเผ...

0