SCB EIC คาด Fed และธนาคารกลางหลายประเทศปรับลดดอกเบี้ยลงอีก กู้สถานการณ์ Covid-19

SCB EIC รายงานบทวิเคราะห์คาดการณ์ธนาคารกลางสหรัฐฯ และทั่วโลกเตรียมลดดอกเบี้ยอีกเพื่อพยุงเศรษฐกิจในช่วงสถานการณ์การแพร่ระบาดของ Covid-19

Fed ปรับลดอัตราดอกเบี้ยนโยบายลงฉุกเฉิน (Emergency rate cut) 50 bps เนื่องจากแนวโน้มเศรษฐกิจสหรัฐฯ ที่ได้รับผลกระทบจาก COVID-19 โดยในวันที่ 3 มีนาคม 2020 Fed ได้ประชุมคณะกรรมการนโยบายการเงินนอกวาระการประชุมปกติ ซึ่งคณะกรรมการ FOMC มีมติให้ปรับลดอัตราดอกเบี้ยนโยบายลง 50 bps จากกรอบ 1.75%-1.50% มาอยู่ที่กรอบ 1.25%-1.00% เนื่องจาก

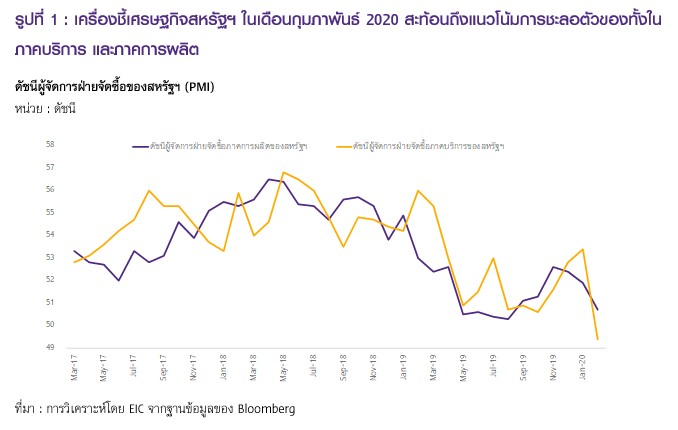

- เศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวลงกว่าที่ประเมินไว้ก่อนหน้า โดยการแพร่ระบาดของ COVID-19 มีแนวโน้มส่งผลให้เศรษฐกิจสหรัฐฯ ในปี 2020 ไม่สามารถขยายตัวได้ตามที่ Fed ประเมินไว้ก่อนหน้า (Fed ประเมินไว้ที่ 2.0% ในการประชุมเดือนธันวาคม 2019) นอกจากนี้ นาย Powell ได้กล่าวในงานแถลงข่าวว่า ความเสี่ยงจากการแพร่ระบาดของ COVID-19 ต่อเศรษฐกิจสหรัฐฯ ปรับเพิ่มขึ้นอย่างมาก และจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในปัจจุบัน รวมถึงผลกระทบอาจขยายวงกว้างได้ โดยล่าสุด ดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการของสหรัฐฯ ในเดือนกุมภาพันธ์ 2020 อยู่ที่ 49.4 ปรับลดลงจากเดือนก่อนที่ 53.4 (ตัวเลขที่ต่ำกว่า 50 สะท้อนถึงแนวโน้มการหดตัว) และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของสหรัฐฯ อยู่ที่ 50.7 ปรับลดลงจากเดือนก่อนที่ 51.9

- Fed ต้องการผ่อนคลายภาวะการเงินในสหรัฐฯ จากที่เริ่มตึงตัวขึ้นมาก โดยก่อนที่ Fed จะลดดอกเบี้ยนโยบาย ตลาดหลักทรัพย์สหรัฐฯ (S&P500) ปรับลดลง 4.4% นับจากต้นปี 2020 ขณะที่ดัชนีค่าเงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นราว 2.7%[1] นอกจากนี้ ความผันผวนทั้งในหลักทรัพย์และตลาดพันธบัตรปรับสูงขึ้นเช่นกัน ทำให้ภาวะการเงินโดยรวมปรับตึงตัวขึ้นค่อนข้างเร็ว โดยหลังจากที่ Fed ได้ออกมาส่งสัญญาณการปรับลดอัตราดอกเบี้ยเมื่อวันที่ 29 กุมภาพันธ์ 2020 ทำให้ผู้ร่วมตลาดส่วนใหญ่คาดการณ์ไว้ล่วงหน้าว่า Fed จะปรับลดอัตราดอกเบี้ยนโยบายลง 50 bps ในเดือนมีนาคมนี้ ดังนั้นหาก Fed ผ่อนคลายนโยบายการเงินน้อยกว่าที่ตลาดคาดการณ์ ก็อาจเป็นผลให้ดัชนีตลาดหลักทรัพย์สหรัฐฯ ปรับลดลงมากขึ้นและเงินดอลลาร์สหรัฐแข็งค่าขึ้นอย่างรวดเร็ว ซึ่งจะทำให้ภาวะการเงินสหรัฐฯ ตึงตัวขึ้นได้อีก

ภายหลังการประชุม ดัชนีตลาดหลักทรัพย์สหรัฐฯ ปรับลดลง ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับลดลงในอัตราที่น้อยกว่าการลดลงของอัตราดอกเบี้ยนโยบาย ก่อนหน้าการปรับลดอัตราดอกเบี้ยนโยบายของ Fed ในครั้งนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ได้ปรับลดลงมาบ้างแล้วตามการคาดการณ์การลดดอกเบี้ยของผู้ร่วมตลาดส่วนใหญ่ (priced-in) ดังนั้น หลังจากที่ Fed ลดอัตราดอกเบี้ยนโยบายลง 50 bps ตามการคาดการณ์ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 1 ปี และ 10 ปี จึงปรับลดลงเพียง 22 bps และ 16 bps มาอยู่ที่ 0.69% และ 0.99% ตามลำดับ ซึ่งเป็นการปรับลดลงในอัตราที่น้อยกว่าอัตราดอกเบี้ยนโยบาย นอกจากนี้ ในการแถลงข่าวภายหลังการประชุม นาย Powell ระบุว่าการปรับลดอัตราดอกเบี้ยนโยบายจะไม่ช่วยแก้ปัญหาการแพร่ระบาดของไวรัสและการหยุดชะงักของห่วงโซ่อุปทาน ทำให้นักลงทุนบางส่วนกังวลต่อประสิทธิภาพของการลดดอกเบี้ยต่อการกระตุ้นเศรษฐกิจสหรัฐฯ ดังนั้น การลดอัตราดอกเบี้ยที่เป็นไปตามคาดประกอบกับความกังวลที่ยังคงมีอยู่ ส่งผลให้ภายหลังการประชุม ดัชนีตลาดหลักทรัพย์ (S&P500) ปรับลดลง 2.8% จากวันก่อนหน้า

เศรษฐกิจสหรัฐฯ มีแนวโน้มเติบโตชะลอลงกว่าที่ประเมินไว้เดิม จากผลกระทบของการแพร่ระบาด COVID-19 ที่รุนแรงกว่าคาด โดย EIC ประเมินเศรษฐกิจสหรัฐฯ ในปี 2020 จะเติบโตชะลอลงอยู่ที่ 1.3% เทียบกับการประเมินในช่วงก่อนเหตุการณ์ไวรัสระบาดที่ 2.1% เนื่องจากไวรัส COVID-19 ได้ส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ ทั้งทางตรงจากการเริ่มแพร่ระบาดภายในประเทศ และทางอ้อมจากความเชื่อมโยงกับเศรษฐกิจจีน โดย EIC ได้แบ่งการพิจารณาการส่งผ่านผลกระทบออกเป็น 5 ช่องทางหลัก ดังนี้

- ช่องทางการส่งออกสินค้าไปจีน เนื่องจากอุปสงค์ภายในประเทศของจีนชะลอตัวลง ทำให้การส่งออกสินค้าไปจีน ซึ่งคิดเป็น 13.5% ของมูลค่าการส่งออกสินค้าทั้งหมดของสหรัฐฯ ในปี 2019 มีแนวโน้มชะลอลงในช่วงครึ่งแรกของปี 2020

- ช่องทางรายได้จากนักท่องเที่ยวจีน หลังจากรัฐบาลสหรัฐฯ ประกาศมาตรการยกเลิกเส้นทางการบินสหรัฐฯ-จีนชั่วคราว ทำให้จำนวนนักท่องเที่ยวจีนซึ่งคิดเป็น 3.8% ของจำนวนนักท่องเที่ยวทั้งหมดในปี 2018 หายไปในช่วงเวลาดังกล่าว

- ช่องทางห่วงโซ่อุปทานต่อผู้ผลิตสหรัฐฯ ไวรัส COVID-19 ทำให้โรงงานในจีนและประเทศอื่น ๆ ที่กำลังเผชิญกับโรคระบาด ไม่สามารถผลิตชิ้นส่วนส่งมายังโรงงานสหรัฐฯ ในระยะสั้น ทำให้เกิดการหยุดชะงักในการผลิต เนื่องจากไม่สามารถหาชิ้นส่วนมาทำการผลิตทดแทนได้

- ช่องทางห่วงโซ่อุปทานต่อผู้ค้าปลีกสหรัฐฯ เนื่องจากกำลังการผลิตที่ลดลงในจีนและอีกหลาย ๆ ประเทศจากผลของไวรัส COVID-19 ทำให้ผู้ค้าปลีกสหรัฐฯ ไม่สามารถนำเข้าสินค้ามาจำหน่ายได้เพียงพอต่อความต้องการของผู้บริโภคภายในประเทศ ซึ่งจะส่งผลต่อการค้าปลีกที่ลดลง

- ช่องทางความเชื่อมั่นและการบริโภคภายในประเทศ เนื่องจากสหรัฐฯ มีจำนวนผู้ติดเชื้อเพิ่มขึ้นอย่างต่อเนื่องในช่วง 1 เดือนที่ผ่านมา ทำให้ผู้บริโภคสหรัฐฯ เริ่มวิตกกังวลต่อการแพร่ระบาดของไวรัสมากขึ้น ส่งผลให้ผู้บริโภคตัดสินใจชะลอการใช้จ่ายสินค้าฟุ่มเฟือยต่าง ๆ และส่งผลต่อการบริโภคภาคครัวเรือน ซึ่งมีสัดส่วนถึง 2 ใน 3 ของเศรษฐกิจสหรัฐฯ

EIC คาด Fed อาจปรับลดอัตราดอกเบี้ยอีก 1-2 ครั้ง (25 bps ต่อครั้ง) ในช่วงครึ่งแรกของปี เพื่อผ่อนคลายภาวะการเงินเพิ่มเติม พยุงภาวะเศรษฐกิจ และสร้างความเชื่อมั่นแก่ครัวเรือนและภาคธุรกิจ จากการตอบรับของตลาดการเงินที่กล่าวไปก่อนหน้าสะท้อนว่า การลดอัตราดอกเบี้ยนโยบายลงในรอบนี้ยังไม่สามารถทำให้ภาวะการเงินสหรัฐฯ ผ่อนคลายลงมากนัก นอกจากนี้ ตลาดยังคาดการณ์ว่า Fed จะปรับลดอัตราดอกเบี้ยเพิ่มเติม 25 bps ในรอบประชุมวันที่ 17-18 มีนาคม 2020 และอีก 25 bps ภายในเดือนมิถุนายน ปี 2020 (รูปที่ 2) ดังนั้น EIC มองว่า Fed มีความจำเป็นต้องปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมเพื่อประคับประคองเศรษฐกิจต่อไป และทำให้ภาวะการเงินผ่อนคลายลงเพิ่มเติม อีกทั้งเพื่อสร้างความเชื่อมั่นแก่ครัวเรือนและภาคธุรกิจ นอกจากนี้ EIC เชื่อว่า การสื่อสารของ Fed ในรายงาน FOMC ที่ระบุว่า Fed พร้อมจะใช้เครื่องมืออย่างเหมาะสม (act as appropriate) เพื่อสนับสนุนการขยายตัวของเศรษฐกิจสหรัฐฯ ยังเป็นการส่งสัญญาณถึงการลดอัตราดอกเบี้ยนโยบายเพิ่มเติมในระยะต่อไปได้

EIC คาด ECB ปรับลดอัตราดอกเบี้ย Deposit Facility Rate (DFR) 10 bps และ BOJ เข้าซื้อสินทรัพย์ทางการเงินเพิ่มเติม ส่วนธนาคารกลางประเทศอื่น ๆ ในภูมิภาคมีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติมเช่นกัน ดังนี้

- ECB มีแนวโน้มปรับลดอัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ที่ฝากไว้กับ ECB (Deposit Facility Rate: DFR) จาก -0.5% เป็น -0.6% ต่อปี ในรอบประชุมวันที่ 12 มีนาคม 2020 จากเศรษฐกิจยุโรปที่ได้รับผลกระทบจาก COVID-19 ค่อนข้างมาก ผนวกกับการสื่อสารของนาง Lagarde ที่ระบุว่ากำลังติดตามพัฒนาการการแพร่ระบาดของ COVID-19 อย่างใกล้ชิด และพิจารณาถึงผลกระทบต่อภาคเศรษฐกิจจริง อัตราเงินเฟ้อ และความสามารถในการส่งผ่านนโยบายการเงิน และยังสื่อสารอีกว่า ECB เตรียมพร้อมที่จะดำเนินนโยบายอย่างเหมาะสมเพื่อให้สอดคล้องกับความเสี่ยงที่เพิ่มสูงขึ้น

- BOJ อาจเพิ่มการเข้าซื้อสินทรัพย์ ETF และปรับให้มีความยืดหยุ่นในการเข้าซื้อมากขึ้น โดยถ้อยคำแถลงของนาย Kuroda ที่ระบุว่า BOJ จะติดตามพัฒนาการของ COVID-19 อย่างใกล้ชิด เพื่อรักษาเสถียรภาพของตลาดการเงินและสนับสนุนสภาพคล่องผ่านธุรกรรมตลาดเงินและการเข้าซื้อสินทรัพย์การเงิน ทำให้ EIC มองว่า BOJ น่าจะยังคงแนวทาง (guidance) ของการเข้าซื้อสินทรัพย์ ETF ต่อปีที่ระดับ 6 ล้านล้านเยน ทั้งนี้การเข้าซื้อ ETF น่าจะมีความยืดหยุ่นมากขึ้น โดยเฉพาะในช่วงที่ตลาดหุ้นญี่ปุ่นปรับลดลงรุนแรง

- ธนาคารกลางประเทศอื่น ๆ ในภูมิภาคเริ่มมีการผ่อนคลายนโยบายการเงินลงเช่นกัน นอกจากนี้ ผู้ร่วมตลาดมองว่า ธนาคารกลางเหล่านี้อาจมีการปรับลดอัตราดอกเบี้ยนโยบายลงอีกในระยะต่อไป โดยหลังจาก COVID-19 แพร่ระบาดไปในหลาย ๆ ประเทศ ธนาคารกลางหลาย ๆ แห่งต่างปรับลดอัตราดอกเบี้ยนโยบายลงในช่วงที่ผ่านมา อาทิ ฟิลิปปินส์ (ปรับลดอัตราดอกเบี้ยนโยบายลง 25 bps มาอยู่ที่ 3.75% ต่อปี) มาเลเซีย (ปรับลดอัตราดอกเบี้ยนโยบายลง 2 ครั้ง 25 bps ต่อครั้ง มาอยู่ที่ 2.50% ต่อปี) และออสเตรเลีย (ปรับลดอัตราดอกเบี้ยนโยบายลง 25 bps มาอยู่ที่ 0.50% ต่อปี) ซึ่งในระยะต่อไปตลาดคาดว่าธนาคารกลางในภูมิภาคส่วนใหญ่จะปรับลดอัตราดอกเบี้ยนโยบายลงเพิ่มเติม

ด้วยความเสี่ยงต่อเศรษฐกิจโลกและเศรษฐกิจไทยที่เพิ่มขึ้นจากการแพร่ระบาดของ COVID-19 ทำให้ EIC มองว่า กนง. อาจลดดอกเบี้ยนโยบายลงอีก 1 ครั้ง (25 bps) ภายในครึ่งแรกของปี โดยมีโอกาสสูงที่จะปรับลดในการประชุมเดือนมีนาคมนี้

- สถานการณ์ COVID-19 ที่แพร่ระบาดไปในหลายประเทศมากขึ้น ทำให้ผลกระทบต่อภาคเศรษฐกิจจริงของทั้งไทยและโลกรุนแรงกว่าที่ประเมินไว้ ซึ่งสะท้อนจากการที่ธนาคารกลางหลาย ๆ ประเทศต่างปรับลดประมาณการเศรษฐกิจลง และดำเนินนโยบายการเงินที่ผ่อนคลายขึ้น โดย EIC มองว่า เศรษฐกิจโลกที่ชะลอลงมากกว่าที่คาด ทำให้ผลกระทบต่อเศรษฐกิจไทยผ่านช่องทางการส่งออกและการท่องเที่ยวมีแนวโน้มรุนแรงกว่าที่ประเมินไว้เดิม นอกจากนี้ ผลกระทบต่อห่วงโซ่อุปทานโลก (global supply chain) ยังรุนแรงกว่าที่ได้ประเมินไว้ก่อนหน้าเช่นกัน โดยการปิดโรงงานการผลิตในจีนช่วงต้นปีส่งผลให้การนำเข้าสินค้าขั้นกลางบางชนิดจากจีนมายังไทยต้องชะงักลง (supply disruption) ในบางอุตสาหกรรม อีกทั้ง สินค้าขั้นสุดท้ายของจีนที่ไม่สามารถส่งออกไปต่างประเทศยังส่งผลต่อภาคการค้าปลีกของไทยด้วย สำหรับความกังวลต่อสถานการณ์การแพร่ระบาดภายในประเทศที่ยังคงปรับเพิ่มขึ้นต่อเนื่องนั้น EIC มองว่า อาจส่งผลต่อช่องทางการบริโภคและการลงทุนภายในประเทศมากกว่าที่คาดไว้ก่อนหน้า

- ด้วยเหตุนี้ กนง. จึงอาจจำเป็นต้องปรับลดอัตราดอกเบี้ยนโยบายลงเพิ่มเติม เพื่อให้ผลกระทบที่อาจเกิดขึ้นต่อภาคเศรษฐกิจอยู่ในระดับต่ำที่สุด โดย EIC มองว่าการลดอัตราดอกเบี้ยนโยบายจะช่วยเพิ่มสภาพคล่องให้แก่ระบบการเงินไทยได้บ้าง และช่วยเอื้อประโยชน์แก่ครัวเรือนที่มีความต้องการปรับโครงสร้างหนี้ โดยอัตราดอกเบี้ยที่ต่ำจะช่วยให้ภาระการผ่อนชำระหนี้ต่อเดือนของครัวเรือนปรับลดลงได้ อีกทั้งการลดอัตราดอกเบี้ยนโยบายยังเป็นการเพิ่มความเชื่อมั่นให้แก่นักลงทุนและภาคธุรกิจต่อมุมมองเศรษฐกิจไทยในระยะต่อไปได้เช่นกัน

- การใช้มาตรการด้านอื่น ๆ ประกอบ นอกเหนือจากการลดอัตราดอกเบี้ยมีความจำเป็นมากขึ้น โดย EIC มองว่า การลดอัตราดอกเบี้ยนโยบายนี้อาจไม่ช่วยกระตุ้นเศรษฐกิจไทยได้มากนัก เนื่องจากการชะลอลงของเศรษฐกิจไทยและเศรษฐกิจโลกในรอบนี้ส่วนใหญ่เกิดจากปัญหาด้านอุปทาน (supply side) การลดอัตราดอกเบี้ยนโยบายเพื่อกระตุ้นอุปสงค์ใหม่ (new demand) อาจมีผลจำกัด ดังนั้น การใช้นโยบายการเงิน ร่วมกับการดำเนินมาตรการด้านอื่น ๆ เข้าช่วยจึงมีความจำเป็นมากขึ้น

อย่างไรก็ดี EIC ประเมินว่า กนง. อาจปรับลดอัตราดอกเบี้ยนโยบายได้อีกไม่มากนัก และจำเป็นต้องพึ่งพาการดำเนินนโยบายจากภาคส่วนอื่น ๆ ประกอบ เนื่องจาก ความสามารถในการดำเนินนโยบายการเงินมีจำกัดมากยิ่งขึ้น โดยเฉพาะในเวลาที่ กนง. ปรับลดอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ดังตามที่คาดไว้ ดังนั้น การใช้นโยบายด้านอื่น ๆ ร่วมกับนโยบายด้านอัตราดอกเบี้ยจึงจำเป็นยิ่งขึ้น โดยที่ผ่านมาภาคส่วนที่เกี่ยวข้องได้เริ่มดำเนินนโยบายไปบ้างแล้ว

- กระทรวงการคลัง ธนาคารแห่งประเทศไทย และสถาบันการเงินทั้งเอกชนและรัฐ ต่างออกมาตรการช่วยเหลือผู้ได้รับผลกระทบจาก COVID-19 โดยกระทรวงการคลังได้ขยายระยะเวลายื่นแบบชำระภาษีเงินได้ส่วนบุคคลธรรมดาออกไปถึงเดือนมิถุนายน 2020 และให้ธุรกิจโรงแรมสามารถลดหย่อนภาษีเงินได้เพิ่มเติม อีกทั้ง เตรียมจัดสรรงบประมาณสนับสนุนธุรกิจท่องเที่ยวเพิ่มเติม ด้านสถาบันการเงินได้ออกมาตรการช่วยเหลือลูกหนี้ ไม่ว่าจะเป็น การพักชำระหนี้เงินต้น (ส่วนใหญ่ให้พักชำระหนี้สูงสุดไม่เกิน 12-18 เดือน ขึ้นอยู่กับอุตสาหกรรมที่ได้รับผลกระทบ) และการเพิ่มสภาพคล่องให้แก่ภาคธุรกิจที่ต้องการเงินทุนหมุนเวียนเพิ่มเติมผ่านการให้สินเชื่อดอกเบี้ยต่ำ โดยในกรณีของธนาคารออมสินได้เตรียมปล่อยสินเชื่อดอกเบี้ยต่ำวงเงิน 1 แสนล้านบาทให้แก่ธนาคารพาณิชย์เพื่อนำไปปล่อยให้แก่ลูกค้าตนเองต่อไป สำหรับธนาคารแห่งประเทศไทยนั้น ล่าสุดได้ขอความร่วมมือจากธนาคารพาณิชย์ในการปรับลดดอกเบี้ยและค่าธรรมเนียมลง เพื่อเอื้อให้ภาคธุรกิจและครัวเรือนสามารถปรับโครงสร้างหนี้ได้ง่ายขึ้น อีกทั้ง ยังมีการผ่อนผันเกณฑ์การปรับขั้นลูกหนี้เสียเป็นลูกหนี้ปกติให้ง่ายขึ้นด้วย

- ต่างประเทศมีแนวโน้มหันมาใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจมากยิ่งขึ้นเช่นกัน โดยในกรณีของสิงคโปร์ ได้เพิ่มงบประมาณให้แก่กระทรวงสาธารณสุข พร้อมทั้งออกมาตรการช่วยเหลือภาคธุรกิจผ่านการลดภาษีเงินได้นิติบุคคล อีกทั้งให้เงินช่วยเหลือแก่แรงงานที่มีค่าจ้างต่ำและกลุ่มอาชีพอิสระเพื่อบรรเทาผลกระทบจาก COVID-19 สำหรับฮ่องกงนั้น ได้ลดภาษีเงินเดือนของพนักงานและกำไรของภาคธุรกิจ และปล่อยสินเชื่อดอกเบี้ยต่ำโดยรัฐบาลเข้ามาค้ำประกัน 100% อีกทั้งเตรียมอัดฉีดงบประมาณเพิ่มเติมเพื่อสนับสนุนภาคการท่องเที่ยวและโรงพยาบาล สำหรับประเทศจีนนั้น ภาครัฐได้ออกมาตรการลดภาษีแก่ภาคธุรกิจในพื้นที่ที่ได้รับผลกระทบจาก COVID-19 อีกทั้ง ธนาคารกลางจีนได้อัดฉีดเงิน 3 แสนล้านหยวน รวมถึงลดอัตราดอกเบี้ยเงินกู้ (ทั้ง LPR และ MLF) และปรับลดสัดส่วนการกันสำรองของสถาบันการเงิน (RRR) ลงเพื่อสนับสนุนเศรษฐกิจที่ชะลอลงรุนแรง

ในระยะต่อไป EIC มองว่า ภาครัฐจะดำเนินมาตรการทางการคลังเพิ่มเติม เพื่อช่วยประคับประคองการฟื้นตัวของเศรษฐกิจไทยต่อไป โดย EIC คาดว่ามาตรการกระตุ้นเศรษฐกิจที่จะออกมาในระยะถัดไปจะเน้น กระตุ้นกำลังซื้อในประเทศ (เช่น การให้เงินช่วยเหลือเพื่อกระตุ้นการบริโภค : cash handout) และการอัดฉีดสภาพคล่องผ่านการปล่อยสินเชื่อดอกเบี้ยต่ำให้แก่ภาคธุรกิจและอุตสาหกรรมที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 โดยตรง ไม่ว่าจะเป็นธุรกิจด้านการท่องเที่ยว การโรงแรม ภัตตาคารที่ได้รับผลกระทบจากการขาดหายไปของนักท่องเที่ยวต่างชาติ หรือภาคอุตสาหกรรมที่ต้องเผชิญกับการขาดหายของอุปทานสินค้าจากจีน เป็นต้น

ขอบคุณภาพประกอบจาก federalreserve.gov

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

กรุงเทพโปรดิ๊วส x Esri ใช้ดาวเทียม ArcGIS ส่องพิกัดแปลงปลูก ดันเกษตรโปร่งใส

กรุงเทพโปรดิ๊วส ผนึก Esri Thailand นำระบบแผนที่อัจฉริยะ 'ArcGIS' และภาพถ่ายดาวเทียม ตรวจพิกัดแปลงปลูกวัตถุดิบอาหารสัตว์ ยกระดับความโปร่งใส ตอบโจทย์มาตรฐานค้าโลก EUDR พร้อมลดต้นทุนก...

0

0

SIX Network ผนึกกำลังกับ Techsauce อีกครั้งในงาน Techsauce Global Summit 2026 ภายใต้ธีม "The Race to The Next…" จัดขึ้นระหว่างวันที่ 26-28 สิงหาคม 2026 ณ ศูนย์การประชุมแห่งชาติสิริ...

0

G-Able ชี้เกมการแข่งขันยุค AI วัดกันที่ 'คน' ไม่ใช่ 'เทคโนโลยี'

G-Able ชี้เกมการแข่งขันยุค AI วัดกันที่ 'คน' ไม่ใช่ 'เทคโนโลยี' เชื่อความได้เปรียบขององค์กรยุคใหม่ไม่ได้อยู่ที่การมี AI ที่ดีที่สุด แต่คือการมีบุคลากรที่สามารถใช้ AI เพื่อสร้างคุณค...

0