เจาะลึกรายงาน World Energy Outlook เมื่อโลกเข้าสู่ ‘ยุคแห่งไฟฟ้า’ และสมรภูมิชิงทรัพยากรที่เปลี่ยนจากน้ำมันเป็นแร่ธาตุ

ท่ามกลางความเปราะบางทางภูมิรัฐศาสตร์ที่ตึงเครียดที่สุดในรอบหลายทศวรรษ ผสมโรงกับสภาวะเศรษฐกิจโลกที่ยังคงลูกผีลูกคน รายงานฉบับล่าสุด World Energy Outlook 2025 จาก International Energy Agency (IEA) ได้ทำหน้าที่เสมือนตัวกลางที่ชี้บอกชาวโลกว่า เราไม่ได้กำลังอยู่ในยุคแห่งการเปลี่ยนแปลงธรรมดา แต่เรากำลังก้าวเข้าสู่ ยุคแห่งไฟฟ้า หรือ The Age of Electricity อย่างเต็มตัว ซึ่งการเปลี่ยนแปลงครั้งนี้มีศักยภาพที่จะพลิกโฉมกติกาการแข่งขันของโลกธุรกิจ โครงสร้างพื้นฐาน และนิยามของความมั่นคงระหว่างประเทศไปตลอดกาล

รายงาน World Energy Outlook 2025 คือสัญญาณเตือนและโอกาสทางธุรกิจครั้งใหญ่ เมื่อความมั่นคงทางพลังงานไม่ได้หมายถึงเพียงแค่การมีน้ำมันหรือก๊าซธรรมชาติสำรองอีกต่อไป แต่หมายรวมถึงการครอบครองเทคโนโลยีชิป แบตเตอรี่ สายส่งไฟฟ้า และแร่ธาตุหายาก ดังนั้น รายงานฉบับนี้จึงไม่ใช่แค่การอัปเดตตัวเลขพลังงาน แต่คือแผนที่นำทางสำหรับผู้บริหาร นักลงทุน และผู้กำหนดนโยบายในการเตรียมพร้อมรับมือกับคลื่นลูกใหม่ที่กำลังถาโถม ทั้งโอกาสจากราคาพลังงานที่มีแนวโน้มถูกลง และความเสี่ยงจากห่วงโซ่อุปทานที่กำลังถูกใช้เป็นอาวุธทางยุทธศาสตร์

ปฐมบทแห่งยุคไฟฟ้าและการขยายตัวที่ไร้ขีดจำกัด

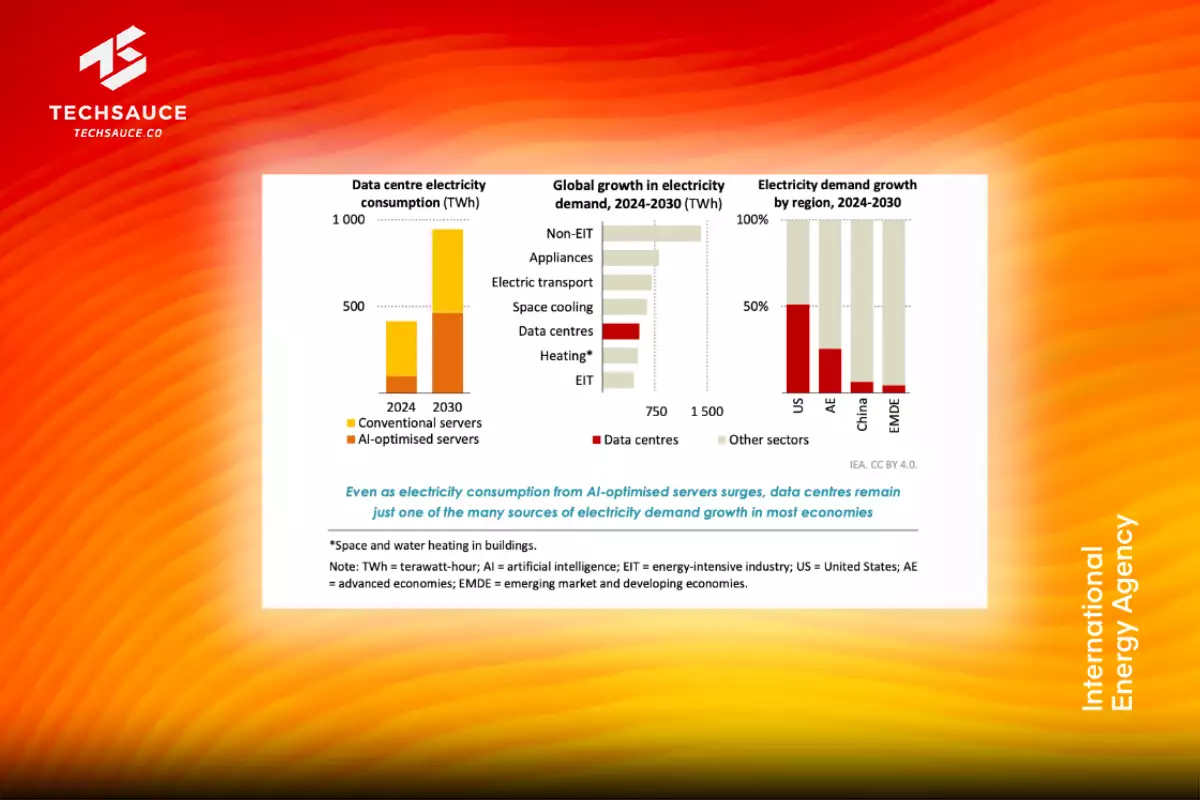

แกนกลางของรายงานฉบับนี้คือการยืนยันว่า ไฟฟ้ากำลังกลายเป็นกระดูกสันหลังใหม่ของระบบเศรษฐกิจสมัยใหม่อย่างสมบูรณ์ ในทุกฉากทัศน์ที่ IEA ได้ทำการวิเคราะห์ ความต้องการใช้ไฟฟ้าทั่วโลกกำลังเติบโตในอัตราที่เร็วกว่าความต้องการพลังงานโดยรวมอย่างมีนัยสำคัญ โดยในฉากทัศน์นโยบายปัจจุบัน หรือ Stated Policies Scenario (STEPS) ได้คาดการณ์ว่าความต้องการใช้ไฟฟ้าโลกจะพุ่งทะยานขึ้นถึงร้อยละ 40 ภายในปี 2035 คิดเป็นปริมาณมหาศาลกว่า 11,000 เทราวัตต์-ชั่วโมง (TWh) หากจะเปรียบเทียบให้เห็นภาพ ปริมาณความต้องการที่เพิ่มขึ้นนี้เทียบเท่ากับการนำความต้องการไฟฟ้าของสหรัฐอเมริกาทั้งประเทศในปัจจุบันมารวมกันถึงสองเท่าครึ่ง

สิ่งที่น่าสนใจคือ แรงขับเคลื่อนเบื้องหลังการเติบโตนี้ไม่ได้มาจากภาคอุตสาหกรรมหนักแบบดั้งเดิมเหมือนในอดีต แต่กลับขับเคลื่อนด้วยเศรษฐกิจดิจิทัลและเทคโนโลยีสะอาด ไม่ว่าจะเป็นการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า (EV) ความต้องการระบบทำความเย็นและเครื่องปรับอากาศที่เพิ่มสูงขึ้นจากอุณหภูมิโลกที่ร้อนระอุ โดยเฉพาะในกลุ่มประเทศกำลังพัฒนา รวมถึงการขยายตัวอย่างก้าวกระโดดของโครงสร้างพื้นฐานดิจิทัลอย่าง Data Centers และ AI

อย่างไรก็ตาม การเติบโตอย่างรวดเร็วนี้ก็นำมาซึ่งจุดเปราะบางที่น่ากังวล นั่นคือปัญหาของระบบสายส่งและโครงข่ายไฟฟ้า รายงานของ IEA ชี้ให้เห็นตัวเลขที่น่าตกใจว่า ในขณะที่การลงทุนสร้างโรงไฟฟ้าพลังงานหมุนเวียนเติบโตอย่างมาก ทว่าการลงทุนในระบบสายส่งกลับมีสัดส่วนเพียง 0.4 ดอลลาร์ ต่อทุก ๆ 1 ดอลลาร์ที่ลงทุนในพลังงานหมุนเวียน ความไม่สมดุลนี้หากไม่ได้รับการแก้ไข จะกลายเป็นความเสี่ยงทางธุรกิจที่สำคัญ ทำให้เกิดการสูญเปล่าของพลังงานสะอาดที่ผลิตได้แต่ส่งไปไม่ถึงผู้ใช้ และอาจนำไปสู่ความไม่เสถียรของระบบไฟฟ้า ซึ่งเป็นความเสี่ยงขั้นวิกฤตสำหรับเศรษฐกิจยุคใหม่ที่ต้องพึ่งพาไฟฟ้าเป็นลมหายใจ

สมรภูมิความมั่นคงใหม่ จากบ่อน้ำมันสู่เหมืองแร่

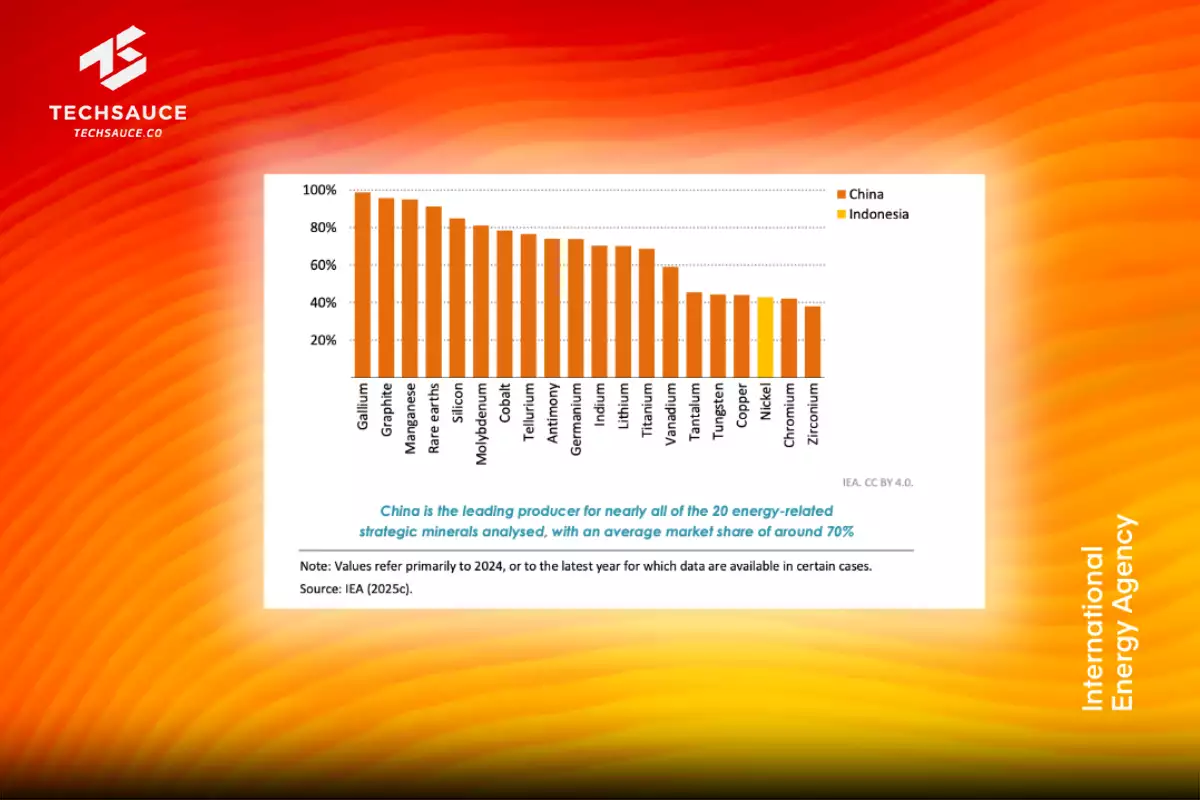

อีกหนึ่งประเด็นสำคัญที่รายงานเน้นย้ำคือการเปลี่ยนแปลงนิยามของ 'ความมั่นคงทางพลังงาน' (Energy Security) เมื่อโลกพยายามลดการพึ่งพาเชื้อเพลิงฟอสซิลและหันมาใช้เทคโนโลยีสะอาด ความต้องการจึงเปลี่ยนทิศไปสู่แร่ธาตุที่สำคัญ อาทิ ลิเธียม โคบอลต์ นิกเกิล และทองแดง ซึ่งเป็นวัตถุดิบพื้นฐานสำหรับแบตเตอรี่และสายส่งไฟฟ้า ทว่าความน่ากังวลไม่ได้อยู่ที่ปริมาณแร่ในธรรมชาติ แต่อยู่ที่การกระจุกตัวของห่วงโซ่อุปทานในระดับที่สูงอย่างไม่เคยปรากฏมาก่อนในยุคน้ำมัน

รายงานระบุอย่างชัดเจนว่า จีนได้ก้าวขึ้นมาเป็นผู้เล่นหลักที่ครองตำแหน่งในกระบวนการแปรรูปแร่อย่างเบ็ดเสร็จ โดยครองส่วนแบ่งตลาดเฉลี่ยสูงถึงร้อยละ 70 ในแร่ธาตุเชิงยุทธศาสตร์ 19 จาก 20 ชนิดที่จำเป็นต่อเทคโนโลยีพลังงาน สภาวะการพึ่งพาประเทศเดียวอย่างมหาศาลนี้ทำให้โลกมีความเสี่ยงสูงต่อการหยุดชะงักของห่วงโซ่อุปทาน ไม่ว่าจะเกิดจากเหตุผลทางเทคนิค หรือความขัดแย้งทางการค้า ดังที่เห็นได้จากการประกาศมาตรการควบคุมการส่งออกแร่ธาตุหายาก และกราไฟต์ของจีนเมื่อเร็ว ๆ นี้ ซึ่งส่งสัญญาณเตือนไปยังผู้ผลิตทั่วโลกว่าวัตถุดิบเหล่านี้อาจถูกใช้เป็นเครื่องมือต่อรองทางภูมิรัฐศาสตร์ได้ทุกเมื่อ

นอกจากนี้ ทองแดงกำลังกลายเป็นแร่ธาตุที่น่ากังวลที่สุดในบรรดาแร่ธาตุทั้งหมด รายงานเตือนถึงความเสี่ยงที่จะเกิดภาวะขาดแคลนอุปทานในอนาคตอันใกล้ เนื่องจากโครงการเหมืองทองแดงใหม่ ๆ ใช้เวลาพัฒนานานและเกิดขึ้นช้ากว่าความต้องการที่พุ่งสูงขึ้นจากการขยายโครงข่ายไฟฟ้าและการผลิตรถยนต์ไฟฟ้า ซึ่งอาจกลายเป็นตัวฉุดรั้งการเปลี่ยนผ่านพลังงานของโลกได้

คลื่นยักษ์ LNG และจุดจบของยุคราคาก๊าซแพง

ในฝั่งของเชื้อเพลิงฟอสซิล ตลาดก๊าซธรรมชาติกำลังจะเกิดการเปลี่ยนแปลงเชิงโครงสร้างครั้งใหญ่ในช่วงครึ่งหลังของทศวรรษนี้ รายงานพยากรณ์ว่าจะเกิดคลื่นยักษ์ของอุปทาน LNG (Liquefied Natural Gas) ระลอกใหม่ โดยจะมีกำลังการผลิตเพิ่มขึ้นถึง 300 พันล้านลูกบาศก์เมตร (bcm) ภายในปี 2030 หรือคิดเป็นส่วนเพิ่มถึงร้อยละ 50 จากกำลังการผลิตปัจจุบัน โดยมีสหรัฐอเมริกาและกาตาร์เป็นหัวหอกในการเพิ่มกำลังการผลิตนี้

นัยสำคัญทางธุรกิจของปรากฏการณ์นี้คือ โลกกำลังจะก้าวเข้าสู่ยุคที่ราคาก๊าซธรรมชาติถูกลงและเข้าถึงได้ง่ายขึ้น ภาวะล้นตลาดจะกดดันให้ราคาในตลาดโลกปรับตัวลดลง ซึ่งนับเป็นข่าวดีสำหรับประเทศผู้นำเข้าพลังงานในเอเชีย รวมถึงไทย และภาคอุตสาหกรรมที่ใช้ก๊าซเป็นต้นทุนหลัก แต่ในขณะเดียวกัน ก็สร้างสภาวะการแข่งขันที่ดุเดือดให้กับผู้ผลิตที่ต้องแย่งชิงตลาดรองรับ โดยเฉพาะเมื่อตลาดยุโรปและประเทศพัฒนาแล้วเริ่มลดการใช้ก๊าซลงเพื่อตอบสนองเป้าหมายทางสิ่งแวดล้อม ทำให้ก๊าซส่วนเกินเหล่านี้ต้องไหลไปหาตลาดใหม่ในกลุ่มประเทศกำลังพัฒนาที่ราคาเป็นปัจจัยตัดสินใจซื้อที่สำคัญที่สุด

จากผู้บริโภคสู่โรงงานโลกแห่งเทคโนโลยีสะอาด

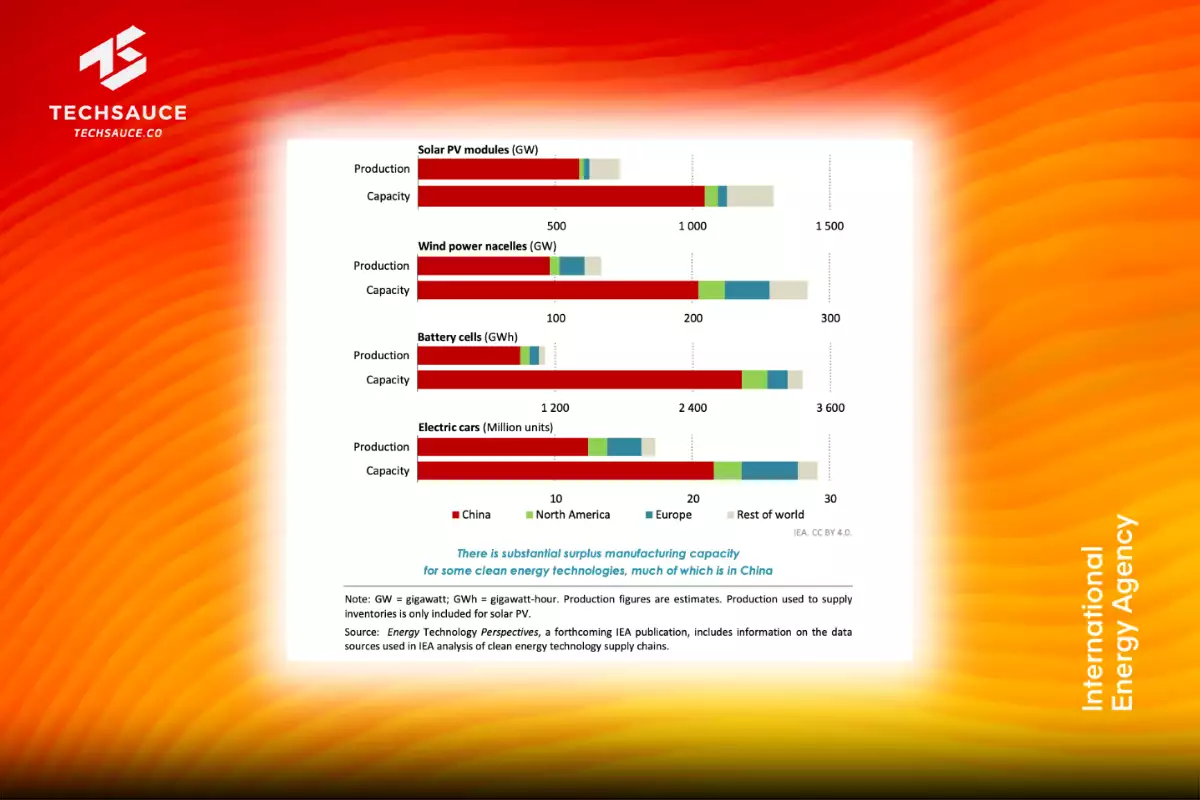

หนึ่งในจุดเปลี่ยนที่สำคัญที่สุดที่พบในรายงาน World Energy Outlook 2025 คือการเปลี่ยนบทบาทของจีนในเวทีพลังงานโลก หลังจากที่จีนทำหน้าที่เป็นเครื่องจักรหลักในการขับเคลื่อนความต้องการน้ำมันและถ่านหินของโลกมานานหลายทศวรรษ รายงานชี้ว่าความต้องการพลังงานของจีนกำลังเข้าสู่จุดอิ่มตัวและจะเริ่มลดลง อันเนื่องมาจากการปรับโครงสร้างเศรษฐกิจ การชะลอตัวของภาคอสังหาริมทรัพย์ และจำนวนประชากรที่ลดลง

ในทางกลับกัน จีนได้เปลี่ยนสถานะตัวเองไปสู่การเป็น 'โรงงานผลิตเทคโนโลยีสะอาด' ของโลกอย่างสมบูรณ์ ด้วยกำลังการผลิตส่วนเกินมหาศาลในอุตสาหกรรมโซลาร์เซลล์และแบตเตอรี่ ซึ่งปัจจุบันจีนมีกำลังการผลิตมากกว่าความต้องการของตลาดโลกถึง 2-3 เท่า สภาวะนี้ส่งผลให้ราคาสินค้าเทคโนโลยีสะอาดถูกลงอย่างมาก ซึ่งในแง่หนึ่งช่วยเร่งการเปลี่ยนผ่านพลังงานในประเทศกำลังพัฒนาให้เกิดขึ้นได้เร็วขึ้นด้วยต้นทุนที่ต่ำลง แต่ในอีกแง่หนึ่ง ก็สร้างแรงกดดันและความกังวลเรื่องความสามารถในการแข่งขันให้กับอุตสาหกรรมในสหรัฐอเมริกาและยุโรป นำไปสู่การกีดกันทางการค้าและการพยายามสร้างห่วงโซ่อุปทานของตนเองขึ้นมาแข่ง

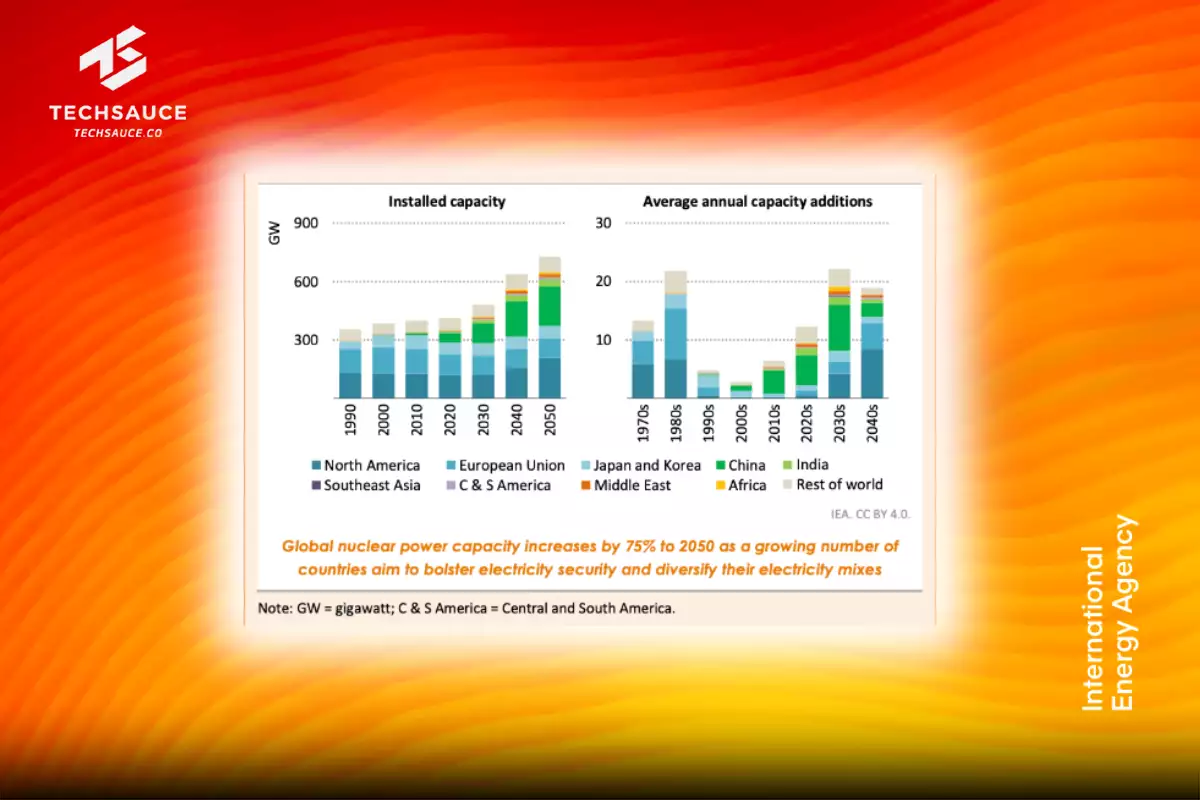

การฟื้นคืนชีพของนิวเคลียร์

IEA ยืนยันโมเดลที่ชี้ว่ายุคทองของการเติบโตอย่างไม่มีที่สิ้นสุดของเชื้อเพลิงฟอสซิลกำลังจะผ่านพ้นไป โดยในฉากทัศน์นโยบายปัจจุบัน คาดว่าความต้องการใช้น้ำมันจะแตะจุดสูงสุดที่ระดับ 102 ล้านบาร์เรลต่อวัน ราวปี 2030 ก่อนจะค่อย ๆ ลดลงจากการรุกคืบของรถยนต์ไฟฟ้า ซึ่งคาดว่าจะครองส่วนแบ่งถึงร้อยละ 50 ของยอดขายรถใหม่ทั่วโลกภายในปี 2035 ส่วนถ่านหินนั้นคาดว่าจะเริ่มเข้าสู่ขาลงก่อนปี 2030 แม้จะยังมีความต้องการใช้ในอินเดียและอาเซียน แต่การลดการใช้ในจีนและกลุ่มประเทศพัฒนาแล้วมีนัยสำคัญพอที่จะดึงให้กราฟรวมของโลกดิ่งลง

ในขณะที่ฟอสซิลกำลังถดถอย พลังงานนิวเคลียร์กำลังกลับมาเป็นทางออกสำคัญอีกครั้ง ในฐานะแหล่งพลังงานฐาน (Baseload energy) ที่ปราศจากคาร์บอน โดยมีการคาดการณ์ว่าการผลิตไฟฟ้าจากนิวเคลียร์ทั่วโลกจะทำสถิติสูงสุดใหม่ในปี 2025 เทรนด์ที่น่าจับตามองคือความสนใจในเทคโนโลยีเตาปฏิกรณ์ขนาดเล็ก (Small Modular Reactors - SMRs) ซึ่งบริษัทเทคโนโลยีระดับโลกกำลังให้ความสนใจอย่างมาก เพื่อนำมาใช้เป็นแหล่งพลังงานสะอาดที่เสถียรสำหรับจ่ายไฟให้กับ Data Centers และระบบ AI ที่ต้องทำงานตลอด 24 ชั่วโมง ซึ่งพลังงานหมุนเวียนเพียงอย่างเดียวอาจตอบโจทย์ได้ยากในบางพื้นที่

ความจริงเรื่องสภาพภูมิอากาศและความทนทานของระบบ

รายงานยอมรับความจริงที่เจ็บปวดว่า เป้าหมายการจำกัดอุณหภูมิโลกไม่ให้เกิน 1.5 องศาเซลเซียส โดยไม่มีการเกินเลยนั้นได้หลุดมือไปแล้ว ในทางปฏิบัติ เนื่องจากความล่าช้าในการลดการปล่อยก๊าซเรือนกระจกของโลก ในฉากทัศน์ Net Zero Emissions ฉบับปรับปรุงใหม่ IEA ยอมรับสภาพความเป็นจริงว่าโลกจะมีอุณหภูมิเกิน 1.5 องศาเซลเซียสไปชั่วระยะเวลาหนึ่ง ก่อนจะถูกดึงกลับลงมาภายในปี 2100 แต่เงื่อนไขสำคัญที่สุดคือ โลกต้องพึ่งพาเทคโนโลยีการดักจับและกำจัดคาร์บอน (Carbon Dioxide Removal - CDR) ในสเกลที่ใหญ่มาก ซึ่งปัจจุบันเทคโนโลยีนี้ยังมีต้นทุนสูงและยังไม่ได้ถูกพิสูจน์ความสำเร็จในระดับอุตสาหกรรมขนาดใหญ่

นอกจากนี้ รายงานยังย้ำเตือนว่าระบบพลังงานโลกในปัจจุบันมีความเปราะบางต่อการเปลี่ยนแปลงสภาพภูมิอากาศมากกว่าที่คิด ข้อมูลในปี 2023 ระบุว่ามีครัวเรือนกว่า 200 ล้านครัวเรือนทั่วโลกต้องเผชิญเหตุการณ์ไฟดับจากสภาพอากาศสุดขั้ว เช่น พายุ น้ำท่วม และคลื่นความร้อน ดังนั้น การลงทุนในโครงสร้างพื้นฐานพลังงานในอนาคต จะมองเพียงแค่เรื่องประสิทธิภาพไม่ได้อีกต่อไป แต่ต้องให้ความสำคัญสูงสุดกับเรื่องความทนทานเพื่อให้ระบบสามารถต้านทานต่อวิกฤตสภาพอากาศที่จะรุนแรงขึ้นเรื่อย ๆ

รายงาน World Energy Outlook 2025 ได้เน้นย้ำชัดเจนว่า การเปลี่ยนผ่านสู่พลังงานสะอาดไม่ใช่เรื่องของ "ถ้า" แต่เป็นเรื่องของ "เมื่อไหร่" และ "เร็วแค่ไหน" ภาคธุรกิจที่สามารถปรับตัวเข้าสู่ระบบไฟฟ้า (Electrification) ลงทุนในประสิทธิภาพการใช้พลังงาน และบริหารจัดการความเสี่ยงห่วงโซ่อุปทานที่ซับซ้อนได้ดี จะเป็นผู้ชนะในภูมิทัศน์ใหม่นี้ ในขณะที่ผู้ที่ยังยึดติดกับโครงสร้างพลังงานแบบเดิมจะต้องเผชิญกับความเสี่ยงที่สูงขึ้นทั้งจากต้นทุน กฎระเบียบ และสภาพอากาศที่เปลี่ยนแปลงไป

อ่านรายงานฉบับเต็มได้ที่: IEA

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

นักวิจัยพัฒนา ‘แบตเตอรี่จากสาหร่าย’ ผลิตไฟฟ้าได้ 6 ปี หวังลดแบตเตอรี่ใช้แล้วทิ้ง

นักวิจัยจากมหาวิทยาลัยเคมบริดจ์ ประเทศอังกฤษ พัฒนา ‘Biocell’ แหล่งพลังงานชีวภาพที่ใช้ไซยาโนแบคทีเรียหรือสาหร่ายสีเขียวแกมน้ำเงิน ผลิตกระแสไฟฟ้าจากการสังเคราะห์แสง โดยสามารถจ่ายไฟให...

0

0

พบ ‘อำพัน’ ที่เก่าแก่ที่สุดในโลก อายุ 385 ล้านปี ก่อนยุคไดโนเสาร์ 150 ล้านปี

'อำพัน' ที่เก่าแก่ที่สุดที่นักวิทยาศาสตร์เคยพบมีอายุอยู่ในช่วงหลังจากที่โลกมีไดโนเสาร์แล้ว แต่การค้นพบล่าสุดในประเทศจีนกำลังทำลายสถิตินั้น...

0

ซีพี เปิดโมเดล Reforest Tokenization เปลี่ยนผืนป่าเป็นรายได้ของชุมชน เริ่มนำร่อง 3 จังหวัด

การอนุรักษ์ป่ามักถูกมองว่าเป็นหน้าที่ของรัฐหรือองค์กรด้านสิ่งแวดล้อม แต่ในความเป็นจริง ป่าจะอยู่รอดได้ ไม่ได้ขึ้นอยู่กับการปลูกต้นไม้หรือออกกฎหมายเพียงเท่านั้น เพราะตราบใดที่คนที่อ...

0