สำรวจศักยภาพ Blockchain ในโลกการเงิน

บทความสรุปประเด็นจากการรับฟัง ดร.กรินทร์ บุญเลิศวณิชย์ รองผู้จัดการใหญ่ สายงาน Corporate Strategy and Innovation ธนาคารกสิกรไทย กล่าวในงาน Money 20/20 หัวข้อ 'The Key to the Future of Banking - How Banks Are Using Blockchain to Open Doors for Efficient, Compliant, and Interoperable Financial Services' โดยมี Marina Khaustova ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ Crystal Intelligence รับหน้าที่เป็น Moderator

จากหัวข้อ ‘The Key to the Future of Banking - How Banks Are Using Blockchain to Open Doors for Efficient, Compliant, and Interoperable Financial Services’ ความหมายในภาษาไทยก็คือ กุญแจสู่ธนาคารแห่งอนาคต – ธนาคารจะใช้ Blockchain เพื่อเพิ่มประสิทธิภาพบริการทางการเงิน ที่สอดคล้องกับแนวทางกำกับดูแลและมีมาตรฐานร่วมกันได้อย่างไร เป็นหัวข้อที่ชวนทุกคนมาร่วมสํารวจศักยภาพของ Future of Money ที่จะนำเทคโนโลยีเกิดใหม่มาช่วยพัฒนาระบบการเงินของประเทศต่างๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) โดยในประเด็นนี้ ดร.กรินทร์ มาแบ่งปันข้อมูลเชิงลึกเกี่ยวกับบทบาทของ Blockchain และการมี e-Money on Blockchain ในฐานะเครื่องมือเพิ่มประสิทธิภาพทางธุรกิจ เพื่อเพิ่มขีดความสามารถ ตลอดจนเพิ่มอํานาจและสร้างการเติบโตทางเศรษฐกิจให้ธุรกิจธนาคารใน SEA ได้อีกด้วย

ดร.กรินทร์กล่าวว่า ในช่วงไม่กี่ปีที่ผ่านมาคนจำนวนมาก รู้จักเงินดิจิทัลและ Blockchain เพิ่มขึ้นอย่างรวดเร็ว ซึ่งถ้ามองลอดแว่นธนาคารพบว่า ลูกค้ารายย่อยเข้าถึงเงินดิจิทัลผ่านทาง Web3 การใช้กระเป๋าเงินดิจิทัล การลงทุนเพื่อสะสมแต้ม อย่างไรก็ตามลูกค้าองค์กร (Corporate Clients) เป็นกลุ่มที่มีความต้องการหลากหลาย มีอิมแพ็กต่ออุตสาหกรรมการเงิน แต่เข้าถึงบริการดังกล่าวได้ยากกว่า

4 แกนที่ลูกค้าทั้งสองกลุ่มมีความต้องการแตกต่างกันอย่างชัดเจน

ดร.กรินทร์ บุญเลิศวณิชย์ รองผู้จัดการใหญ่ ธนาคารกสิกรไทย และกรรมการบริษัท Orbix Technology and Innovation

ดร.กรินทร์ บุญเลิศวณิชย์ รองผู้จัดการใหญ่ ธนาคารกสิกรไทย และกรรมการบริษัท Orbix Technology and Innovation

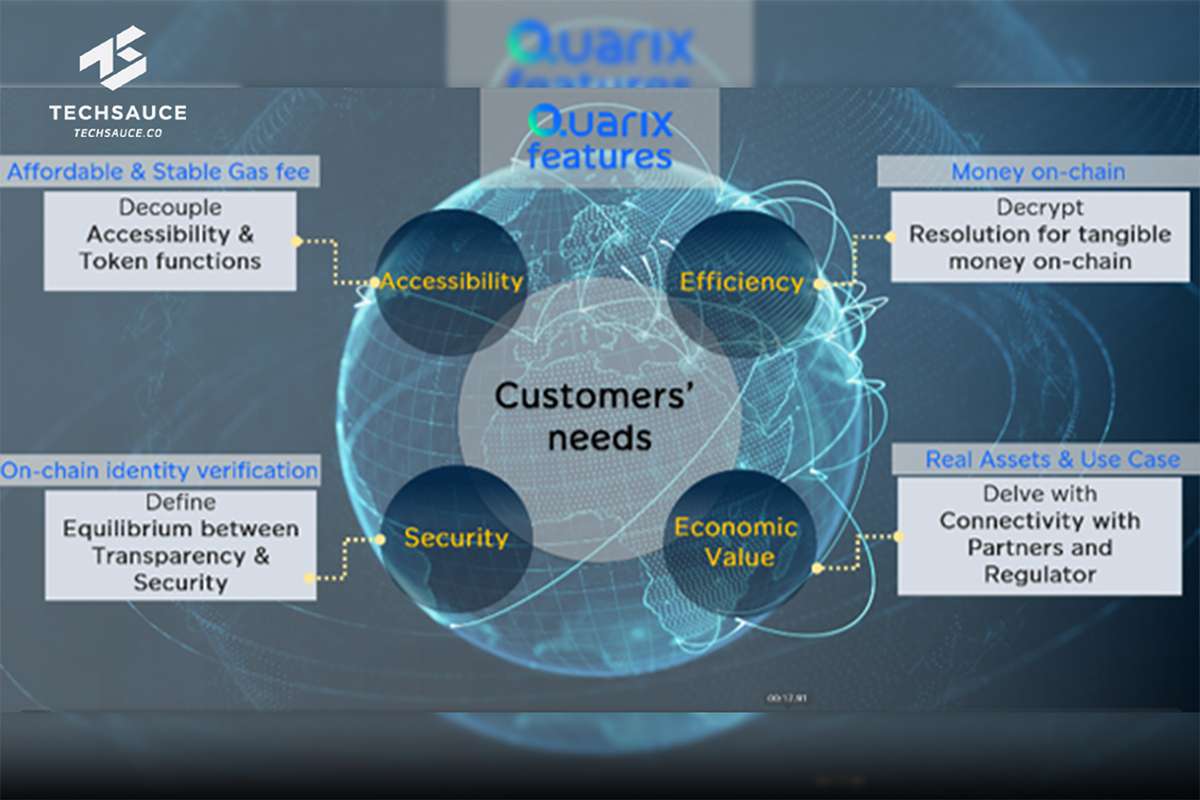

สำหรับลูกค้าองค์กรที่ต้องการใช้ Blockchain ดร.กรินทร์กล่าวว่า มีความต้องการที่แตกต่างจากลูกค้ารายย่อย 4 แกน ดังนี้

Accessibility เนื่องจากปัจจุบันการเข้าถึงการใช้งาน Blockchain อาจจะสะดวกต่อลูกค้ารายย่อยมากกว่า แต่ ไม่ได้ง่ายสำหรับลูกค้าองค์กร การใช้งานยังมีความซับซ้อนกว่าระบบงานทั่วไป ประกอบกับการมี Gas Fee หรือค่าธรรมเนียมในการใช้ Blockchain ซึ่งต้องจ่ายโดยสกุลเงินดิจิทัล ผู้ใช้งานจึงต้องยอมรับความผันผวนของราคาได้ แต่สำหรับลูกค้าองค์กร ซึ่งต้องมีการลงบัญชี กำไร ขาดทุน ของเหรียญเข้ามาเกี่ยวข้อง ซึ่งมีความยุ่งยาก รวมทั้งการที่ค่าธรรมเนียมไม่คงที่ เช่น ต้องรู้ว่าทำธุรกรรมใน Blockchain เวลานี้ วันนี้ จะเสียค่า Gas Fee เท่าไหร่นั้น ไม่สอดคล้องกับการทำธุรกิจของลูกค้าองค์กร ที่เน้นการทำธุรกรรมที่สามารถวิเคราะห์คาดการณ์ได้

Security ความปลอดภัยในการใช้บริการทางการเงิน ภายใต้วิธียืนยันตัวตนที่แตกต่างกัน เช่น หากลูกค้าลูกค้ารายย่อย ต้องการใช้บริการกระเป๋าไหน สกุลเงินดิจิทัลใด ก็สามารถทำได้โดยการยืนยันตัวตน (KYC) อาจไม่ได้รัดกุมมาก แต่สำหรับ Blockchain ที่มีลูกค้าองค์กรใช้บริการอยู่ ลูกค้าองค์กรต้องการให้ผู้ใช้บริการทุกราย ผ่านการยืนยันตัวตนสำหรับการเปิดบัญชี (KYC และKYB) ก่อน เพื่อยืนยันข้อมูลได้ว่า บุคคลหรือองค์กรนั้นมีตัวตนจริงและเป็นผู้ใช้งานจริง ประเด็นนี้ จึงถือเป็นอุปสรรคหนึ่งของลูกค้าองค์กรในการเข้าใช้บริการทางการเงินบน Blockchain เพราะยังไม่มี Blockchain ใดที่กำหนดให้ลูกค้านิติบุคคลต้องมีการยืนยันตัวตนก่อนเข้าใช้งาน

Efficiency แม้ Blockchain จะทำให้เกิดการโอนย้ายสินทรัพย์ได้อย่างมีประสิทธิภาพ แต่ยังขาดการเป็นบริการทางการเงินที่สมบูรณ์ เนื่องจาก Coin, Token เก็บอยู่บน Blockchain ไม่ได้รับการยอมรับบางเหรียญดิจิทัลเป็น ‘เงิน’ ในหลายประเทศ สำหรับประเทศไทยนั้นนับการโอนเหรียญระหว่างกัน ถือเป็นการแลกสินทรัพย์ระหว่างกัน (Asset Swap) เช่น หากเราโอนเหรียญ ETH ให้เพื่อนและเพื่อนเราโอนเหรียญ USDT มาเพื่อจ่ายค่าเหรียญ ETH นั้น จะถือว่าเป็นการแลกสินทรัพย์ระหว่างกัน และตามกฏหมายจำเป็นต้องเสียภาษีมูลค่าเพิ่มทั้งสองขา

อีกทั้ง Blockchain ปัจจุบัน แบ่งออกเป็น 2 แบบ คือ 1) มีเฉพาะ Asset บน Chain เช่น การเก็บข้อมูล หรือ Token ต่างๆ หรือ 2) มีเฉพาะเงินบน Blockchain เช่น ส่วนวง Central Bank Digital Currency (CBDC) ที่ธนาคารกลางหลายประเทศพัฒนากันอยู่ ทำให้ปัจจุบันยังไม่มี Blockchain ที่มีทั้ง Asset และเงินอยู่ด้วยกัน ซึ่งทำให้ไม่ได้เป็นบริการทางการเงินบน Blockchain ที่มีประสิทธิภาพโดยสมบูรณ์ ทั้งในมุมของการกระทบยอด (Reconcile) และชำระดุล (Settlement) ซึ่งเป็นเรื่องจำเป็นสำหรับธุรกิจในการใช้งานแพลตฟอร์มทางการเงิน

Economic Values การเลือกใช้ Blockchain มาทำธุรกิจ สามารถวัดผลลัพธ์ว่าสร้างมูลค่าเพิ่มให้กับธุรกิจได้จริงหรือไม่เป็นคำถามหลักขององค์กร Criteria ในการเลือกใช้ขึ้นอยู่กับความมั่นใจขององค์กรว่าการใช้ Blockchain จะสร้างผลกระทบเชิงบวกต่อตัวบริษัทและต่อสังคม และปฏิวัติตลาดเงิน ตลาดทุนได้จริง ทั้งในด้านการเชื่อมโยงกับระบบและกระบวนการทางธุริกจต่างๆ ที่มีอยู่ในปัจจุบัน การลดต้นทุน หรือเพิ่ม Connectivity ร่วมกับคู่ค้า และภาคธนาคาร เพื่อสร้างโอกาสทางธุรกิจใหม่ๆ ให้กับบริษัท

ดร.กรินทร์บอกว่า กลุ่มธนาคารกสิกรไทยจึงสร้าง Quarix ซึ่งเป็น Blockchain Infrastructure ขึ้นเอง โดยอยู่ภายใต้มาตรฐานและกฎการกำกับดูแลของธนาคารแห่งประเทศไทย (BOT) รวมทั้งได้มีการนำเสนอสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) มาโดยตลอด นั่นหมายความว่า มีการกำกับดูแลอย่างจริงจังและมีมาตรฐาน จุดนี้จึงบ่งชี้ได้ว่า การกำกับดูแลการใช้เทคโนโลยีระดับ Bank Grade และมีการดูแลความปลอดภัยทางไซเบอร์ที่เข้มข้นรวมอยู่ด้วย

ทิศทางการพัฒนา Blockchain ให้ลูกค้าเชื่อถือและตอบโจทย์

Marina Khaustova ถาม ดร.กรินทร์ว่า กลุ่มธนาคารกสิกรไทยมีแนวทางดำเนินงานอย่างไรต่อไปบ้าง เพื่อการใช้และพัฒนาเทคโนโลยี Blockchain ให้ธุรกิจธนาคาร ที่มีความปลอดภัยและตอบสนองความต้องการของลูกค้าองค์กร ดร.กรินทร์ตอบว่า มี 4 แนวทาง นั่นคือ Decouple, Define, Decrypt และ Delve with Connectivity ซึ่งสอดรับกับการออกแบบ Quarix แล้วด้วย ดังนี้

Decouple Accessibility and Token Function เพื่อให้ตอบสนองการเข้าถึงการใช้งาน Blockchain และความต้องการบริการทางการเงินที่แตกต่าง เน้นการออกแบบที่มีการคำนึงถึงเรื่องการผันผวนของค่าธรรมเนียมมากขึ้น โดยประเด็นที่น่าสนใจคือ การแยก Token ออกเป็น 2 ฝั่ง ให้ชัดเจน ตามประเภทการใช้งานเพื่อลดความสัมพันธ์ระหว่างกัน ที่ส่งผลให้เกิดการผันผวนของราคา คือ ‘Gas Tokens’ ที่มีค่าคงที่ และ ‘Governance Tokens’ เกิดขึ้น เพื่อให้สิทธิ์ในการควบคุมการดำเนินงานของ Blockchain ส่งผลให้องค์กรธุรกิจหรือเอสเอ็มอีเข้าถึงและใช้งานได้สะดวกขึ้น

Define an equilibrium between transparency and security เพื่อหาจุดสมดุลระหว่างความปลอดภัยและ ‘ความโปร่งใส’ การทำธุรกรรม (Transactions) บน Blockchain การตรวจสอบได้ จึงทำให้เกิดความโปร่งใสเมื่อใช้งาน ก็ต้องมาคู่กับ ‘การยืนยันตัวตน’ แต่จะรู้ได้อย่างไรว่าผู้ใช้งานใน Blockchain เดียวกัน เข้ามาใช้งานด้วยการยืนยันตัวตนแบบ KYC หรือ KYB และเป็นตัวตนจริงหรือไม่ ทางกสิกรไทยจึงต้องทำระบบยืนยันตัวตนบนเชน (On-chain Identity Verification) ผ่าน Quarix ที่บริษัท Orbix Tech พัฒนาขึ้นเอง

Marina Khaustova, COO, Crystal Intelligence & Karin Boonlertvanich, EVP - Corporate Strategy and Innovation, KASIKORNBANK

Marina Khaustova, COO, Crystal Intelligence & Karin Boonlertvanich, EVP - Corporate Strategy and Innovation, KASIKORNBANK

Decrypt resolution for tangible money-on-chain เพื่อให้มีเงินบาทสำหรับใช้งานบน Blockchain (Money on-chain) อย่างมีประสิทธิภาพในชีวิตจริง ธนาคารจึงมีการพัฒนารูปแบบเงินที่อยู่บน Blockchain หรือ Q-money ซึ่งเป็น e-Money on Blockchain ที่ผ่านการตรวจสอบและเชื่อถือได้ว่ามีเงินบาทอยู่จริง มาเพื่อให้ลูกค้าใช้บริการอีกด้วย ถึงแม้ Q-money จะยังใช้ในวงจำกัดอยู่ใน Regulatory Sandbox ของธนาคารแห่งประเทศไทย แต่จะเป็นตัวผลักดันให้สามารถทำ Settlement ระหว่าง Asset และเงิน แบบ Real-time ได้ในลักษณะ Delivery versus Payment (DvP) และใช้ซื้อสินค้าและบริการ หรือใช้ชำระเงินได้จริง โดยเฉพาะสินค้าที่อยู่บน Blockchain และสามารถต่อยอดไปถึงการทำธุรกรรมข้ามแพลตฟอร์ม

Delve with Connectivity เชื่อมโยงภาคส่วนที่เกี่ยวข้องเพื่อสร้างคุณค่าทางเศรษฐกิจได้อย่างแท้จริง (Economic Value) สอดรับกับบทบาทของธนาคารในการเป็นตัวกลางของการแลกเปลี่ยนสินค้าและบริการทางการเงิน ที่ได้รับความไว้วางใจจากคู่ค้า ลูกค้า พาร์ตเนอร์ทางธุรกิจ ตลอดจนซัพพลายเออร์ มาเนิ่นนาน การที่ธนาคารพัฒนาเทคโนโลยีทางการเงินขึ้นมาเอง ช่วยให้การทำธุรกรรมเป็นไปอย่างราบรื่นและมีประสิทธิภาพยิ่งขึ้น ภายใต้สายตาของหน่วยงานกำกับดูแล และที่สำคัญ ยังเชื่อมต่อกับธนาคารอื่นๆ ได้ทั่วโลก เช่น ล่าสุดที่ ธนาคารกสิกรไทย ร่วมกับ J.P. Morgan เดินหน้าโปรเจกต์ Carina โดยการใช้เทคโนโลยี Blockchain ลดเวลาการทำธุรกรรมข้ามแดน จาก 72 ชั่วโมง เหลือเพียง 5 นาที จึงเพิ่มความคล่องตัวให้แก่ผู้ใช้บริการธุรกิจธนาคาร พร้อมกันนี้ ยังสร้างมูลค่าทางเศรษฐกิจให้ประเทศไทย และสร้างความน่าเชื่อถือให้แก่ธนาคารไทยในสายตานักลงทุนในระดับสากลได้อีกด้วย*

อย่างไรก็ดี การพัฒนาเทคโนโลยี Blockchain เพื่อใช้ในอุตสาหกรรมการเงินการธนาคารยังมีหลายอุปสรรค ไม่ว่าจะเป็นความเข้าใจและเข้าถึงเทคโนโลยีใหม่นี้ ที่อาจมีความเข้าใจที่ไม่เท่ากันระหว่างแต่ละภาคส่วน รวมถึงการออกแบบนโยบายให้สอดรับกับเทคโนโลยีที่เปลี่ยนไปอย่างรวดเร็ว แต่ไม่ว่าจะมีอุปสรรคอย่างไร ธนาคารกสิกรไทยก็ยังมุ่งมั่นที่จะพัฒนาเทคโนโลยีใหม่ ภายใต้การกำกับดูแลของหน่วยงานที่เกี่ยวข้อง เพื่อต่อยอดธุรกิจและรองรับความต้องการของผู้มีส่วนได้ส่วนเสียทุกภาคส่วนต่อไป* ทั้งนี้ ธนาคารจะมีการขออนุญาตธนาคารแห่งประเทศไทย เพื่อให้บริการในรูปแบบดังกล่าวภายใต้ Regulatory Sandbox ต่อไป

บทความนี้เป็น Advertorial

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

รีวิว Saifa AI หลังลองใช้จริง เปิด 6 ฟีเจอร์ที่ช่วยจัดการงานหลังบ้านสำหรับ SME

ถ้าคุณเป็นเจ้าของธุรกิจ SME หรือทำธุรกิจสายบริการอย่างคลินิกและอสังหาฯ ที่ต้อง ‘รับจบ’ ทุกอย่างด้วยตัวเอง น่าจะเข้าใจปัญหาหน้างานดี โดยเฉพาะเมื่อต้องรับมือกับลูกค้าที่ทักเข้ามาจาก ...

0

0

เจาะลึกเหตุผลที่คนไทยต้องรีบหลบรถบรรทุกใหญ่ พร้อมเปิดทางแก้ปัญหาพฤติกรรมเสี่ยงจากต้นตอด้วยเทคโนโลยี AI Video Telematics ยกระดับความปลอดภัยฟลีตรถขนส่งได้ทันที...

0

วิเคราะห์ 8 ปี ThailandPostMart จากจุดเริ่มต้นดันสินค้าชุมชน OTOP สู่ความท้าทายในตลาด e-Commerce ล้านล้าน มี Asset 50,000 จุด แต่ทำไมยังโตช้ากว่าที่คิด?...

0