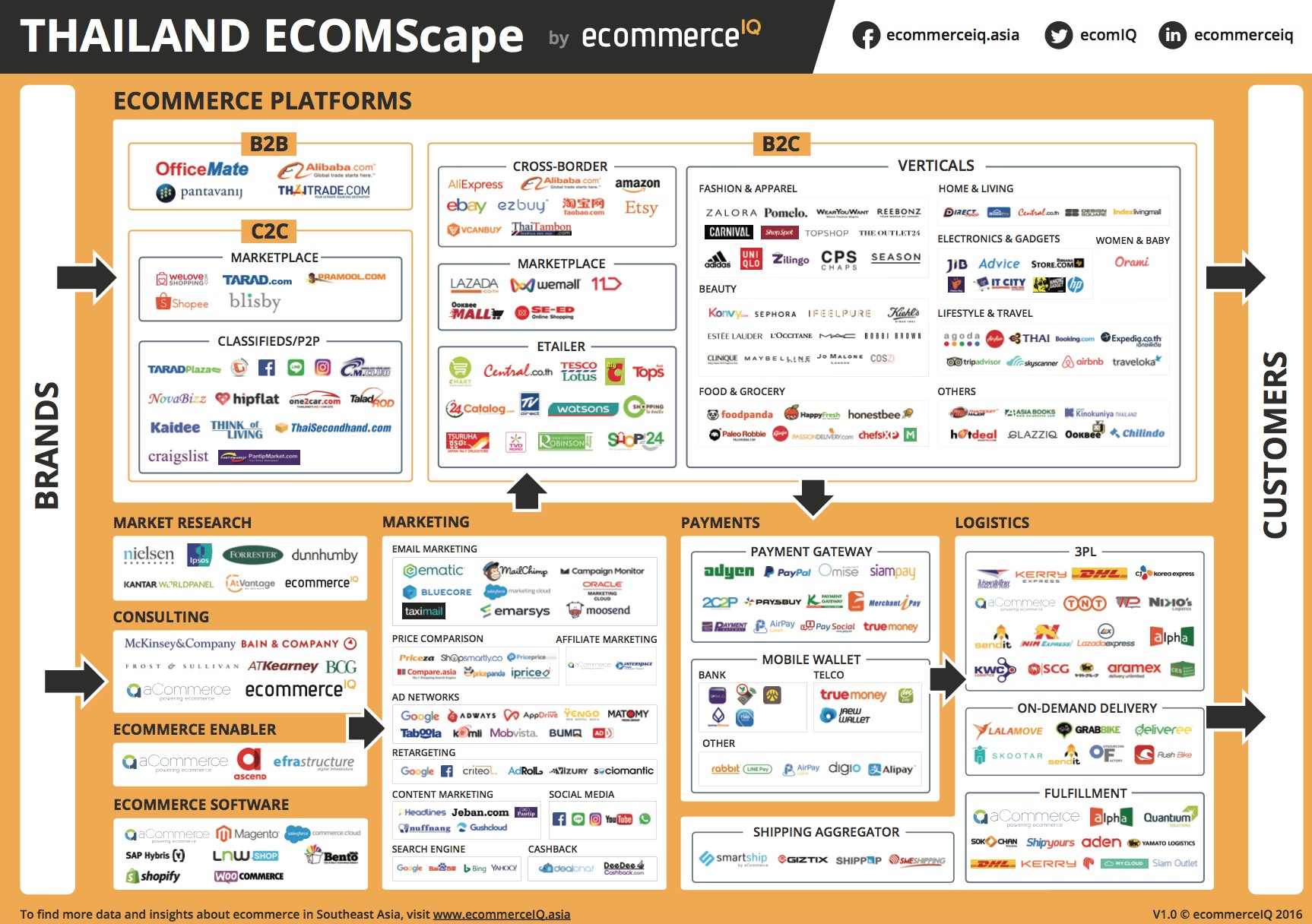

สรุป 5 ลักษณะเด่นของตลาดอีคอมเมิร์ซในไทย พร้อมแผนภาพ Thailand Ecommerce Landscape

ประเทศไทย ถึงแม้ไม่ได้เป็นประเทศที่มีประชากรเยอะที่สุดหรือร่ำรวยที่สุดในเอเชียตะวันออกเฉียงใต้ แต่ก็มีตลาดอีคอมเมิร์ซที่ใหญ่เป็นอันดับสี่ในภูมิภาค มูลค่าตลาดสูงถึง 900 ล้านเหรียญสหรัฐ และคาดว่าจะโตขึ้น 12 เท่า เป็นมูลค่าถึง 11.1 พันล้านเหรียญสหรัฐภายในปี 2025

ตลาดอีคอมเมิร์ซไทยที่กำลังเป็นที่สนใจในปัจจุบันมีลักษณะอย่างไร และคาดว่าในปีข้างหน้าจะเกิดอะไรขึ้น ecommerceIQ แชร์ข้อมูลผ่าน ECOMScape: ประเทศไทย ดังนี้

[toc]

1. Lazada เป็นผู้นำตลาด Marketplace ระหว่างที่อีคอมเมิร์ซเจ้าอื่นแข่งขันแย่งชิงตลาดนิช

แตกต่างจากประเทศอื่นในทวีป ประเทศไทยมี Lazada เป็นผู้นำตลาดอีคอมเมิร์ซอย่างชัดเจน จากจำนวน Traffic คนเข้าเว็บในแต่ละเดือน คู่แข่งในตลาดอย่าง WeLoveShopping.com และ Wemall.com รวมกันได้เป็นจำนวนแค่ ¼ ของ Traffic ของ Lazada ด้วยซ้ำ

แต่ถึงแม้ Lazada มี Alibaba อีคอมเมิร์ซยักษ์จากจีนเป็นผู้สนับสนุนอยู่ Lazada ยังไม่สามารถหยุดยั้งผู้ค้าออนไลน์รายอื่นไม่ให้มาแย่งชิงตลาดได้ ยกตัวอย่างเช่น 11street อีคอมเมิร์ซเจ้าใหญ่จากเกาหลีคาดว่าจะเปิดตัวในประเทศไทยภายในฤดูช้อปปิ้งแห่งปีของ Lazada แคมเปญ 11/11 11street ตั้งเป้าหมายสูงและหวังจะตีตลาดออนไลน์ในไทยตามรอยตลาดในประเทศอินโดนีเซียและมาเลเซีย นอกจากนั้น11street ได้ประกาศมูลค่าสินค้าประจำปีในเคลือสูงถึง 7 พันล้านเหรียญสหรัฐ นับเป็นมูลค่าที่สูงกว่ามูลค่าสินค้าของกลุ่ม Lazada ถึง 7 เท่า มาดูกันว่า 11street จะสามารถท้าทาย Lazada ในประเทศไทยได้หรือไม่?

นอกจากผู้ค้าอีคอมเมิร์ซจากต่างประเทศ กลุ่มบริษัทยักษ์ใหญ่ในประเทศเข้ามาแย่งชิงตลาดออนไลน์ไทยเช่นกัน เครือเจริญโภคภัณฑ์ของตระกูลเจียรวนนท์ ตระกูลที่ร่ำรวยที่สุดในไทย มีธุรกิจทั้งออนไลน์และออฟไลน์ เช่น Tesco Lotus, Shopat24 และ 24Catalog นายเจริญ สิริวัฒนภักดี บุคคุลที่ร่ำรวยอำดับ 2 ในไทยได้ซื้อ BigC และ Cmart (เปลียนชื่อจาก Cdisount)ในปีนี้ และตระกูลจิราธิวัฒน์ผู้บริหารเครือเซ็นทรัลมีห้างสรรพสินค้าออนไลน์ Central.co.th, Robinson และ Tops เช่นเดี่ยวกัน

ถึงแม้ Lazada จะครองตลาดอีคอมเมิร์ซในไทย กลุ่มบริษัทยักษ์ใหญ่ก็ไม่ถอยและมีเป้าหมายชิงส่วนแบ่งของตลาดออนไลน์ในไทย

ตลาดแฟชั่นคือหนึ่งในตลาดที่มีการแข่งขันสูงมากในประเทศไทย ปัจจุบันประเทศไทยมีจำนวนผู้ค้าหลากหลายทั้งจากในและนอกประเทศ ไม่ว่าจะเป็นผู้ค้าท้องถิ่นอย่าง Pomelo และ WearYouWant ผู้ค้าภูมิภาคอย่าง Zalora และ Reebonz หรือผู้ค้านานาชาติอย่าง Adidas และ Uniqlo ต่างพยายามแย่งชิงส่วนแบ่งของตลาดออนไลน์แฟชั่นทั้งนั้น

ตลาดแฟชั่นประเทศไทยประกอบไปด้วยผู้ค้าหลากหลายทั้งจากในและนอกประเทศ

ในขณะเดียวกัน ตลาดเครื่องสำอางและความงามกำลังมุ่งพัฒนา Brand.com และเน้นขยายช่องทางการวางขายสินค้า แบรนด์อย่างเช่น Maybelline, L'Occitane และ Estee Lauder นอกจากมีเว็บไซต์ของตัวเองแล้ว ยังนำสินค้าไปวางขายใน Marketplace และขายผ่านผู้จัดจำหน่ายเพื่อเพิ่มช่องทางการขายออนไลน์นั้นเอง

แบรนด์เครื่องสำอางเพิ่มช่องทางการขายออนไลน์ ทั้งขายบนเว็บไซต์บน Marketplace และผ่านผู้จัดจำหน่าย

2. ผู้ค้ามือใหม่กำลังแซงผู้ค้าเจ้าเก่าในตลาด C2C

อีคอมเมิร์ซรูปแบบ Customer-to-Customer (C2C) นับเป็นอีคอมเมิร์ซรูปแบบแรกๆของไทยที่ยังได้รับความนิยมอย่างต่อเนื่อง C2C Marketplace ที่ก่อตั้งมานานและเป็นที่นิยมอย่าง WeLoveShopping, Tarad และ Pramool ถูกบริหารโดยทีมงานท้องถิ่น แต่ปัจจุบันกำลังโดนถูกผู้เล่นต่างชาติอย่าง Shopee ที่มี Garena บริษัทเกมส์ยักษ์ใหญ่ในเอเชียตะวันออกเฉียงใต้เป็นผู้สนับสนุน นำแพลตฟอร์มใหม่ๆเข้ามาแย่งตลาด C2C

ในขณะที่เว็บไซต์ Tarad และ Pramool เข้าได้ผ่านคอมพิวเตอร์เท่านั้น แพลตฟอร์มของ Shopee Blisby และ WeLoveShopping มีแอพพลิเคชั่นบนมือถือที่ติดอันดับ ท้อป 10 แอพพลิเคชั่นช้อปปิ้งแบบ C2C ที่เป็นที่นิยมที่สุดในไทย แอพพลิเคชั่นเหล่านี้ถูกสร้างมาเพื่อตอบสนองพฤติกรรมช้อปปิ้งออนไลน์บนมือถือของคนไทย เนื่องจากประมาณ 85% ของคนที่อาศัยอยู่นอกหัวเมืองนิยมช้อปปิ้งผ่านมือถือ แพลตฟอร์มใหม่ๆเหล่านี้แสดงให้เห็นว่าผู้ค้ามือใหม่กำลังแซงผู้ค้าเจ้าเก่าไปแล้ว

3. Facebook, Instagram และ LINE ขับเคลื่อนกระแส Social Commerce ในประเทศไทย

Social Commerce คือรูปแบบธุรกิจอีคอมเมิร์ซที่เหมาะสมและตอบสนอง Lifestyle ของคนไทย ผู้ค้าไทยสร้างร้านค้าบน Facebook และ Instagram เพื่อโพสต์ภาพสินค้าและเพื่อให้ลูกค้าที่สนใจเข้ามาดูและสอบถามรายละเอียดก่อนตัดสินใจซื้อ

นักช้อปออนไลน์เกินครึ่งในประเทศไทยเคยช้อปจากผู้ค้าผ่าน Social Network โดยตรง

ตามรายงาน PwC ประเทศไทยมีตลาด Social Commerce ที่ใหญ่ที่สุดและนักช้อปออนไลน์เกินครึ่งในประเทศไทยเคยซื้อสินค้าจากผู้ค้าโดยตรงผ่าน Social Network ดังนั้นมันก็ไม่เป็นที่แปลกเมื่อ Facebook เริ่มการทดสอบระบบการชำระเงินในเดือนมิถุนายน และเปิดให้ใช้เป็นครั้งแรกในไทยประเทศเป็นประเทศแรกในเดือนสิงหาคม

บริษัทอย่าง Shopee พยายามดึงดูดผู้ค้าออนไลน์ให้เข้ามาขายผ่าน Shopee โดยการทำให้การลิงค์ร้านค้ากับ Instragram ให้สะดวกที่สุดและโดยการออกค่าขนส่งสินค้าให้กับผู้ค้าบนแพลตฟอร์มตน ส่วน LINE ก็พยายามแย่งชิงตลาดนี้เช่นเดี่ยวกัน แต่ระบบหลังบ้านปัจจุบันบังคับให้ผู้ค้าอัพโหลดแค็ตตาล็อกสินค้าผ่านโทรศัพท์มือถือเท่านั้น และยังมีระบบที่จำกัด LINE จึงยังไม่รับความนิยมเท่าที่ควร

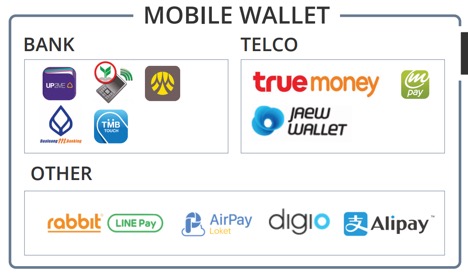

4. เงินสดยังเป็นช่องทางการชำระที่สำคัญที่สุด

ในปัจจุบัน ประเทศไทยยังคงเป็นสังคมที่ให้ความสำคัญกับการจ่ายตังด้วยเงินสด ซึ่ง 70% ของ ลูกค้าอีคอมเมิร์ซเลือกใข้เป็นช่องทางการชำระ ด้วยเหตุนี้ การเติบโตของอีคอมเมิร์ซจึงน่าเป็นห่วง เนื่องด้วยผู้ขายส่วนใหญ่ไม่สามารถรองรับ COD (Cash on Deliver) หรือการชำระด้วยเงินสดได้ แม้ว่า บริษัทโทรคมนาคม สถาบันการเงิน หรือบริการอื่นๆ พยายามจะนำเสนอ Mobile Wallet เพื่อเป็นช่องทางการชำระเงินแบบออนไลน์ แต่ก็ยังไม่มีบริการไหน ที่สามารถเข้ามาแก้ปัญหานี้ได้

ถึงแม้บริษัทโทรคมนาคม สถาบันการเงิน หรือบริการอื่นๆ พยายามจะนำเสนอ Mobile Wallet การชำระด้วยเงินสดก็ยังเป็นช่องทางชำระเงินที่สำคัญที่สุด

อีกทั้ง กลุ่มลูกค้าขนาดใหญ่ที่ไม่มีบัญชี และไม่เชื่อในความปลอดภัยในการให้ข้อมูลการเงินส่วนตัว ยังทำให้ปัญหานี้ยากที่จะแก้ไขมากขึ้นไปอีก บริษัท Fintech ที่พยายามเข้ามาเปลี่ยนแปลงก็ยังคงไม่สามารถแก้ปัญหาได้ถูกจุด ซึ่งมีเพียง 3.7% ที่เลือกช่องทางนี้ในการชำระเงิน อีกทั้งยังมี Mobile Wallet และ สถาบันการเงิน ที่เปิดบริการให้ลูกค้าสามารถ Top Up ใน ATM หรือ ตู้บริการอื่นๆ ซึ่งเป็นบริการที่ทำลายจุดประสงค์ของ M-wallet โดยสิ้นเชิง แต่ทั้งนี้ทั้งนั้น นี่คือโอกาสสำหรับบริการจากสถาบันต่างๆ ที่จะเสนอช่องทางการชำระเงินที่ง่าย และสะดวกสำหรับลูกค้าที่ไม่มีบัญชี Credit Card หรือ Debit Card ได้

5. การแข่งขันของบริษัท Logistic นำไปสู่การตัดราคาในที่สุด

การเจริญเติบโตของอีคอมเมิร์ซในแถบเอเชียตะวันออกเฉียงใต้ช่วยให้ Logistic Startup ที่มุ่งจะแก้ปัญหาเรื่องระบบขนส่ง เช่น การขนส่งข้ามวัน หรือ การติดตาม Live-Tracking เป็นไปได้ดีเยี่ยม ซึ่งประเทศไทยเอง ก็เป็นหนึ่งในนั้นด้วย

ความสำเร็จ ของ Uber และ Grab เป็นแรงผลักดันให้ Startup หลายๆที่ นำเสนอระบบส่งสินค้า แบบ on-demand มากขึ้น

มีบริษัทหลากหลายที่ ที่นำเสนอ 3PL service (third-party logistics หรือการ outsource การขนส่ง) และมุ่งเน้นในการทำให้ Last Mile Delivery เป็นไปอย่างราบรื่น ซึ่งนั่นหมายความว่า บริษัทต่างๆกำลังแข่งขันอย่างสูง และเริ่มตัดราคาลง ทำให้ Margin นั้นน้อยลงไปด้วย

ตลาดของบริษัทขนส่ง และการแข่งขันอันนี้ ทำให้ Marketplace ต่างๆนั้นได้ประโยชน์มากขื้น พ่อค้าแม่ค้าเองก็ได้ประโยชน์ จากบริการ และราคาที่ต่ำลงจากการแข่งขันตัดราคาอีกเช่นกัน

มีบริษัทมากมายที่นำเสนอบริการ 3PL เป็นการลดราคาค่าขนส่ง Last Mile Delivery และเอื้อประโยชน์ต่อ Marketplace ต่างๆ

แผนภาพ ECOMScape: ประเทศไทย และบทความนี้จัดทำขึ้นโดยทีม eCommerceIQ ในกลุ่ม aCommerce

ผู้อ่านสามารถดาวน์โหลดแผนภาพแบบ high-resolution และรับข่าวสารเพิ่มเติมจากทาง eCommerceIQ ได้

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เมื่อข้อมูลเติบโตเร็ว องค์กรต้องมีระบบจัดเก็บข้อมูลที่พร้อมรองรับทั้ง AI ความปลอดภัย และการขยายตัว ทำความรู้จัก Seagate Exos Systems ทั้ง Exos SCALE, Exos PROTECT และ Exos FUSE เพื...

0

0

เจาะลึกโปรเจกต์ ‘Muang Thong NEXT’ เมื่อ AIS จับมือ บางกอกแลนด์ ปูพรมโครงสร้างพื้นฐานดิจิทัล 5G-Advanced และ AI พลิกโฉมเมืองทองธานีสู่ Hub Connectivity City รองรับผู้คนกว่า 2.2 ล้า...

0

Agentic Commerce คืออะไร? เมื่อ AI เริ่มช้อปปิ้งแทนคน โจทย์ใหม่ที่แบรนด์ต้องรู้

ในอนาคตเราอาจไม่ต้องมาเปรียบเทียบราคาหรืออ่านรีวิวสินค้าเองอีกต่อไป เพราะเรากำลังเข้าสู่เทรนด์ที่เรียกว่า ‘Agentic Commerce’ หรือการให้ AI ซื้อของแทนเรา...

0