Ant Group ยิ่งใหญ่ได้อย่างไร? ถอดบทเรียนจากห้องแถวสู่มหาอำนาจการเงินโลกที่เริ่มจากคนแค่ 3 คน

หากการเปลี่ยนวิถีชีวิตคือโจทย์ที่ยากที่สุดของเทคโนโลยี หางโจวคือหนึ่งในไม่กี่เมืองที่ทำโจทย์ข้อนี้ได้สำเร็จ

เมืองริมทะเลสาบซีหูแห่งนี้ ไม่ได้เริ่มต้นจากการเป็นศูนย์กลางเทคโนโลยีระดับโลก หากแต่เป็นเมืองที่ผู้คนเคยใช้ชีวิตผูกติดกับเงินสด และความระแวงต่อระบบการเงินมาอย่างยาวนาน

ย้อนกลับไปช่วงต้นยุค 2000 ภาพของหางโจวในวันนั้น คือผู้คนที่พกเงินสดติดตัวเป็นปกติ การถือเงินสดปึกใหญ่เพื่อซื้อของชิ้นใหญ่ เช่น มอเตอร์ไซค์ หรือเครื่องใช้ไฟฟ้า ไม่ใช่เรื่องแปลก บัตรเครดิตเป็นของไกลตัวสำหรับประชากรกว่า 85% เพราะการเข้าถึงธนาคารไม่ใช่เรื่องง่าย ระบบธนาคารในเวลานั้นยังให้ความสำคัญกับรัฐวิสาหกิจมากกว่ารายย่อย ทำให้คนทั่วไปไม่คุ้นเคยกับแนวคิดเรื่องเครดิต

ความไม่คุ้นเคยนี้ นำไปสู่ความไม่ไว้ใจ โดยเฉพาะกับการซื้อขายบนโลกออนไลน์ ซึ่งในสายตาของผู้คนยุคนั้นคือการ ‘จ่ายเงินให้คนแปลกหน้า’ โดยไม่มีหลักประกันใด ๆ ว่าสินค้าจะถูกส่งมาจริง

ในขณะที่ฝั่งตะวันตกสร้าง E-commerce บนฐานของบัตรเครดิต จีนกลับไม่มีโครงสร้างพื้นฐานแบบเดียวกันรองรับ ทั้งในแง่เครื่องมือทางการเงิน และทัศนคติของผู้บริโภค

แต่จุดเปลี่ยนก็ได้เริ่มต้นขึ้นที่หางโจว จากบริษัทเทคโนโลยีเล็ก ๆ แห่งหนึ่ง ที่ภายหลังโลกจะรู้จักกันในชื่อ Ant Group บริษัทเทคโนโลยีที่ไม่ได้เริ่มต้นด้วยการขายเทคโนโลยีล้ำสมัย แต่เริ่มจากการแก้ปัญหาพื้นฐานที่สุด นั่นคือ “ทำอย่างไรให้คนธรรมดากล้าจ่ายเงินผ่านหน้าจอ”

2003 ก่อนจะวิ่ง ต้องถอยเพื่อก้าว

โจทย์ที่ยากที่สุดนี้ เกิดขึ้นมาพร้อม ๆ กับความพยายามของชายที่ชื่อ แจ็ค หม่า ในการสร้างอาณาจักรมาแข่งกับ eBay นั่นก็คือ Taobao อีคอมเมิร์ซชื่อดังจากจีนในปัจจุบัน ที่ถ้าย้อนกลับไปในช่วงยุคที่ Taobao เพิ่งตั้งไข่ คำว่า ‘อีคอมเมิร์ซ’ สำหรับคนจีนคือเรื่องเพ้อฝัน ประโยคที่ว่า "ถ้าไม่ได้เห็นของ ก็จะไม่ยอมจ่ายเงิน" ไม่เกินจริงเลย

แม้ในซีกโลกตะวันตก eBay เติบโตได้เพราะรากฐานของระบบบัตรเครดิตที่แข็งแกร่งและกฎหมายคุ้มครองผู้บริโภคที่เข้มงวด แต่จีนในวันนั้น อีคอมเมิร์ซคือพื้นที่สีเทาที่ไร้ระเบียบ และไม่มีหลักประกันใด ๆ ว่าพ่อค้าที่อยู่ห่างออกไปหลายพันกิโลเมตรจะส่งของให้จริง ๆ หลังจากได้รับเงินโอนไปแล้ว

การโอนเงินให้คนแปลกหน้าผ่านตู้ ATM หรือเคาน์เตอร์ธนาคารในยุคนั้น จึงถูกเปรียบเปรยว่าไม่ต่างจากการโยนเงินทิ้งลงในหลุมดำที่มองไม่เห็นก้นบึ้ง ผู้ซื้อมีความกังวลอยู่ตลอดเวลาว่าภาพถ่ายสินค้าที่สวยหรูบนหน้าจอคอมพิวเตอร์จอตู้เหล่านั้นอาจเป็นเพียงภาพปลอม

ขณะที่ผู้ขายเองก็ไม่กล้าส่งสินค้าออกไปก่อนเพราะกลัวว่าจะถูกโกงเงินเช่นกัน สภาวะต่างคนต่างกลัวนี้เองที่ทำให้กงล้อของ Taobao หมุนไปได้อย่างยากลำบากในวันแรก ๆ

ถึงแม้ แจ็ค หม่า จะประกาศให้ใช้งานฟรีเพื่อสู้กับ eBay ที่เก็บค่าธรรมเนียม แต่นั่นก็ยังไม่ใช่คำตอบสุดท้าย เพราะต่อให้ฟรีแค่ไหน แต่ถ้าไม่ปลอดภัยผู้คนก็พร้อมจะหันหลังให้ทันที

ดังนั้น โจทย์จึงไม่ใช่เรื่องของตัวเงิน แต่คือการสร้าง Trust หรือความเชื่อใจ

ซึ่งถ้าย้อนกลับไปในยุคเริ่มต้นของธุรกิจอินเทอร์เน็ต แจ็ค หม่า ตระหนักดีว่าหัวใจของอีคอมเมิร์ซทั่วโลกประกอบด้วยสามด้านสำคัญ คือ

การแลกเปลี่ยนข้อมูล คนซื้อคนขายเจอกัน ตกลงราคากันได้

การโยกย้ายเงินทุน การโอนเงินชำระค่าสินค้าที่ปลอดภัย

การขนส่งสินค้า (โลจิสติกส์) การส่งสินค้าให้ถึงมือผู้รับ

แต่ในเมืองจีนยุคปี 2000 การจะทำทั้ง 3 อย่างให้ดีพร้อมกันเป็นเรื่องที่ ‘ยากเกินตัว’ สำหรับบริษัทเกิดใหม่ ในยุคนั้นมีเว็บไซต์ชื่อ 8848 ที่พยายามจะทำทุกอย่างเอง โดยเฉพาะการสร้างระบบจัดส่งสินค้าของตัวเอง ผลคือ บริษัทต้องแบกรับต้นทุนมหาศาลจนสุดท้ายต้องล้มละลายไป แจ็ค หม่า จึงนำเรื่องนี้มาเป็นบทเรียนว่าหากพยายาม’งัดกับโจทย์ที่ยากเกินไป บริษัทจะพังก่อนถึงเส้นชัย

แจ็ค หม่า เห็นบทเรียนนั้นและใช้ปรัชญา รู้ว่ายากจึงถอย ซึ่งปรัชญานี้ถูกใช้ไปกับแพลตฟอร์มรุ่นพี่อย่าง Alibaba เป็นแพลตฟอร์มที่ออกแบบมาเพื่อให้โรงงานหรือซัพพลายเออร์ในจีน และคู่ค้าหรือผู้ซื้อจากต่างชาติมาเจอกันเพื่อทำธุรกิจซื้อขายสินค้าล็อตใหญ่ โดยรายได้หลักมาจากค่าสมาชิกที่เรียกว่า Gold Supplier ซึ่งเน้นไปที่การโฆษณาและการยืนยันตัวตนว่าโรงงานนั้นมีตัวตนอยู่จริง

แจ็ค หม่า ตัดสินใจถอยจากการทำระบบขนส่งเองใน Alibaba โดยเลือกที่จะไม่แบกรับภาระเรื่องการส่งของ แต่โยนหน้าที่นี้ให้ระบบไปรษณีย์และบริษัทเอกชนเป็นผู้จัดการแทน การถอยจากเรื่องยาก ๆ ทำให้เขามีสมาธิไปกับการสร้างแพลตฟอร์มโดยเน้นไปที่ปัจจัยของการแลกเปลี่ยนข้อมูล จน Alibaba กลายเป็นศูนย์กลางข้อมูลธุรกิจขนาดใหญ่และประสบความสำเร็จอย่างรวดเร็ว

2004 กำเนิดจือฟู่เป่า (Alipay) และระบบที่ปลอดภัยขั้นกว่า

ก่อนจะเริ่มทำระบบการเงินที่คนเชื่อใจ ต้องบอกก่อนว่าธนาคารในยุคนั้นของจีนไม่ใช่ธนาคารที่มีระบบแย่เลย ความจริงคือมีเทคโนโลยีที่สามารถโอนเงินระหว่างกันได้อยู่แล้ว เช่น การใช้เช็คหรือการโอนเงินระหว่างบริษัท (B2B) ซึ่งธนาคารทำมาเป็นหลายสิบปี

ดังนั้น ตอนนั้นจีนก็มีโครงสร้างพื้นฐานด้านการเงินแล้ว แต่ปัญหาคือมันถูกออกแบบมาให้องค์กรที่ไว้ใจกัน ใช้ ไม่ได้ออกแบบมาให้คนแปลกหน้าสองคนที่อยู่คนละซีกประเทศมาซื้อขายกัน

เพื่อให้เห็นภาพชัดเจน แจ็ค หม่า เปรียบเทียบกับสหรัฐอเมริกา ซึ่งเป็นประเทศที่มีระบบเครดิตสมบูรณ์แบบมาก แม้ชาวอเมริกันจะมีบัตรเครดิตและกฎหมายคุ้มครองที่เข้มงวด แต่พวกเขาก็ยังนิยมใช้ PayPal เป็นเครื่องมือชำระเงิน

ซึ่ง Paypal คือ ผู้บุกเบิกระบบการชำระเงินออนไลน์รายแรกๆ ของโลกจากสหรัฐอเมริกา หน้าที่ของมันคือการเป็นกระเป๋าเงินดิจิทัลที่เชื่อมต่อกับบัญชีธนาคารหรือบัตรเครดิตของคุณ แต่ข้อเสียคือ หากคุณโอนเงินให้ผู้ขายโดยตรง (แบบที่ PayPal ยุคแรกทำ) เงินจะเข้ากระเป๋าผู้ขายทันที

นี่คือจุดที่น่าสนใจที่สุด เพราะ แจ็ค หม่า วิเคราะห์ว่าเหตุผลที่ PayPal ดำเนินธุรกิจได้อย่างมั่นคงในสหรัฐฯ หรือยุโรป ทั้งที่มีความเสี่ยง P2P สูง เป็นเพราะรากฐานอารยธรรมเครดิตที่ต่างกัน ในตะวันตกหากคุณโกงแม้แต่ครั้งเดียว ชื่อของคุณจะถูกขึ้นบัญชีดำในระบบเครดิตทันที และคุณจะไม่สามารถทำธุรกรรม กู้เงิน หรือใช้ชีวิตทางการเงินได้ปกติอีกต่อไป

ตรงกันข้ามอย่างสิ้นเชิง จีนไม่มีระบบเครดิตส่วนกลาง สัดส่วนการใช้บัตรเครดิตต่ำมาก และผู้คนมักตัดสินกันด้วยอารมณ์หรือสายสัมพันธ์มากกว่ากฎเกณฑ์ที่ชัดเจน

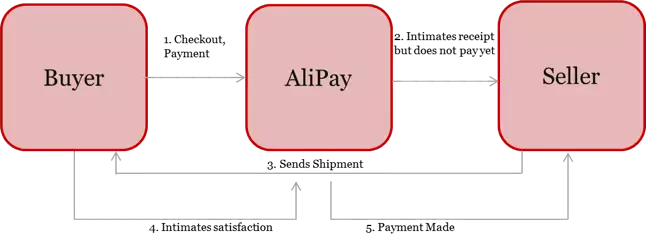

เมื่อแจ็ค หม่า ตระหนักว่าโมเดลแบบ PayPal ใช้กับคนจีนไม่ได้ผล เพราะความไม่ไว้วางใจมันฝังลึกเกินไป เขาจึงตัดสินใจปฏิเสธโมเดลของ PayPal และสร้างสิ่งที่เหนือกว่าขึ้นมา นั่นคือ ระบบ Escrow ของจือฟู่เป่า หรือในเวลาต่อมาเรารู้จักกันในชื่อ Alipay

Escrow กลายเป็นหัวใจสำคัญที่ทำให้คนกล้าควักเงินจ่ายให้คนแปลกหน้าบนอินเทอร์เน็ต หลักการของมันคล้ายการมีคนกลางที่ถือเงินให้โดยมีกติกาง่าย ๆ คือ

- ผู้ซื้อ โอนเงินมาฝากไว้ที่ Alipay

- Alipay กักเงินไว้ และส่งสัญญาณบอกผู้ขายว่า "เงินปลอดภัยแล้ว ส่งของได้"

- ผู้ขาย ส่งของด้วยความสบายใจว่าจะได้เงินแน่

- ผู้ซื้อ ได้รับของ ตรวจสอบจนพอใจ แล้วค่อยกดยืนยัน ระบบจึงจะโอนเงินให้ผู้ขาย

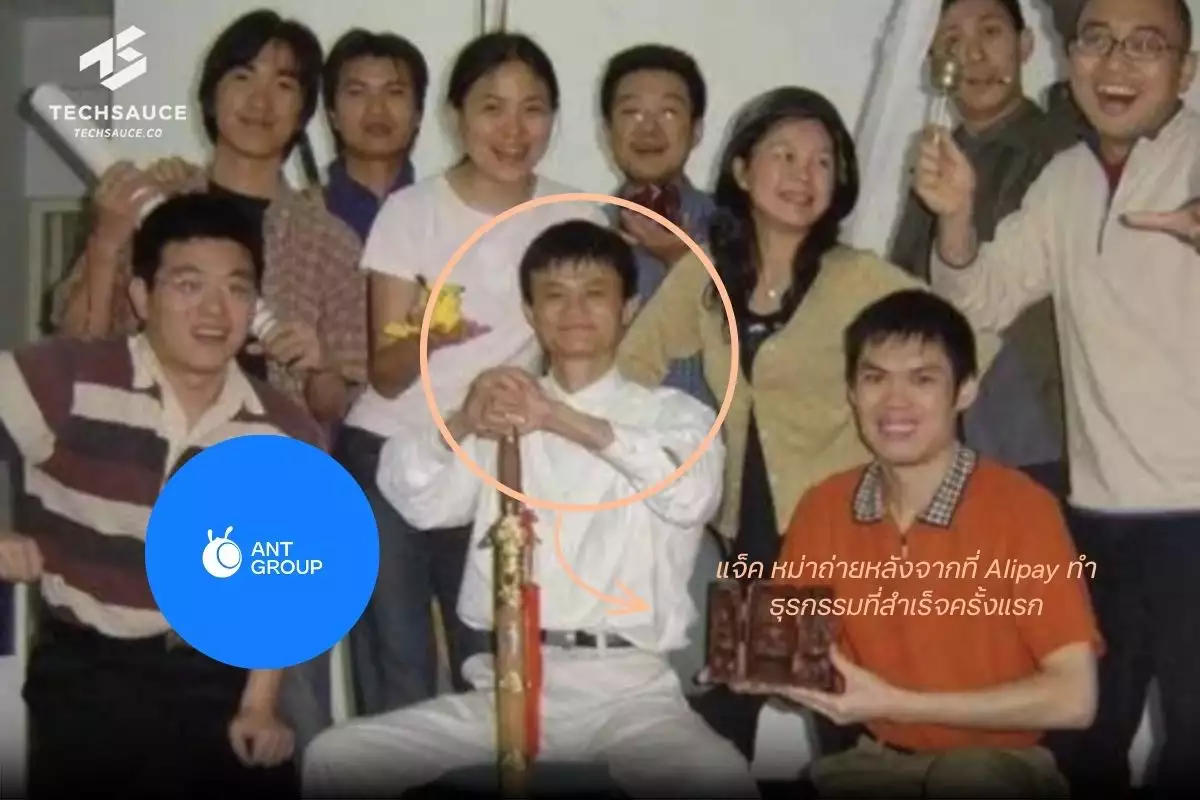

ช่วงแรกในปี 2003-2004 เบื้องหลังระบบ Alipay อาณาจักรการเงินระดับล้านล้านในวันนี้ ใครจะเชื่อว่ามันเริ่มต้นขึ้นอย่างทุลักทุเลในมุมหนึ่งของสำนักงาน Alipay ในยุคแรกไม่มีแม้แต่ทีมงานประจำด้วยซ้ำ แต่ใช้พนักงานแผนกการเงินของ Taobao เพียง 3 คนมาทำงานควบตำแหน่ง และอุปกรณ์ของพวกเขามีเพียงคอมพิวเตอร์จอตู้เทอะทะและเครื่องแฟกซ์เก่า ๆ เป็นอาวุธคู่กาย

ภาพถ่ายของแจ็ค หม่าและพนักงานรุ่นแรกๆ ของอาลีบาบา ถ่ายหลังจากที่ Alipay ทำธุรกรรมครั้งแรกไม่นาน หมายเลขธุรกรรม: 200310126550336 กลายเป็นธุรกรรมที่สำเร็จครั้งแรกของ Alipay และทำให้เจียว เจิ้นจง นักศึกษาชาวจีน เป็นบุคคลแรกในโลกที่ชำระเงินด้วย Alipayในยุคนั้น ระบบยังไม่ถูกเชื่อมต่อกับธนาคารโดยสมบูรณ์ Alipay เวอร์ชัน 1.0 ทุกอย่างจึงเป็นระบบ Manual อย่างแท้จริง พนักงานต้องใช้โปรแกรม Excel และแรงงานคนในการตรวจสอบบัญชีทั้งหมด

ภาพถ่ายของแจ็ค หม่าและพนักงานรุ่นแรกๆ ของอาลีบาบา ถ่ายหลังจากที่ Alipay ทำธุรกรรมครั้งแรกไม่นาน หมายเลขธุรกรรม: 200310126550336 กลายเป็นธุรกรรมที่สำเร็จครั้งแรกของ Alipay และทำให้เจียว เจิ้นจง นักศึกษาชาวจีน เป็นบุคคลแรกในโลกที่ชำระเงินด้วย Alipayในยุคนั้น ระบบยังไม่ถูกเชื่อมต่อกับธนาคารโดยสมบูรณ์ Alipay เวอร์ชัน 1.0 ทุกอย่างจึงเป็นระบบ Manual อย่างแท้จริง พนักงานต้องใช้โปรแกรม Excel และแรงงานคนในการตรวจสอบบัญชีทั้งหมด

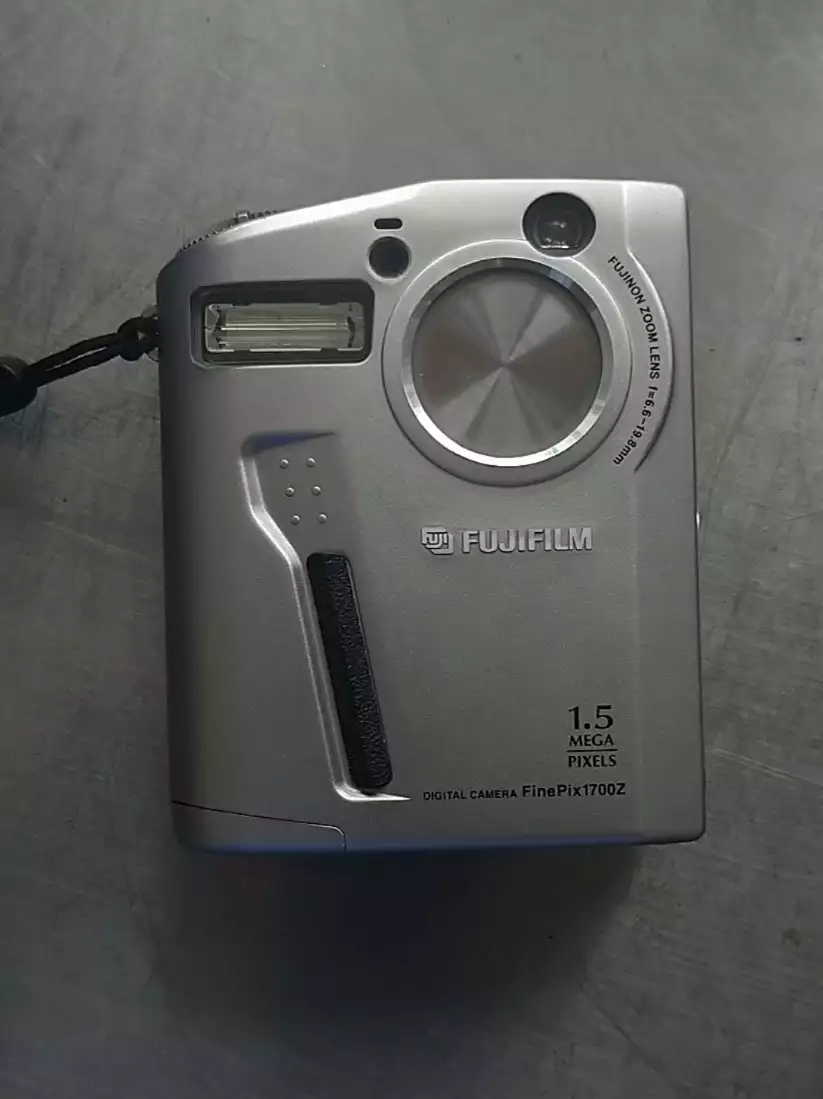

เจียว เจิ้งจง (ขวา) ผู้ใช้ Alipay คนแรกของโลก ภาพนี้ถ่ายด้วยกล้องฟูจิฟิล์มมือสองที่เขาซื้อจาก Taobaoธุรกรรมประวัติศาสตร์รายแรกคือการขายกล้องถ่ายรูปฟูจิมือสอง ในราคา 700 กว่าหยวน ตลอดเดือนตุลาคมปีนั้น มีธุรกรรมเกิดขึ้นเพียง 30 กว่าราย รวมเป็นเงินหมื่นหยวนเศษๆ แต่นี่คือสัญญาณแรกที่พิสูจน์ว่าคนแปลกหน้าสามารถทำธุรกิจกันได้ผ่านระบบตัวกลาง

เจียว เจิ้งจง (ขวา) ผู้ใช้ Alipay คนแรกของโลก ภาพนี้ถ่ายด้วยกล้องฟูจิฟิล์มมือสองที่เขาซื้อจาก Taobaoธุรกรรมประวัติศาสตร์รายแรกคือการขายกล้องถ่ายรูปฟูจิมือสอง ในราคา 700 กว่าหยวน ตลอดเดือนตุลาคมปีนั้น มีธุรกรรมเกิดขึ้นเพียง 30 กว่าราย รวมเป็นเงินหมื่นหยวนเศษๆ แต่นี่คือสัญญาณแรกที่พิสูจน์ว่าคนแปลกหน้าสามารถทำธุรกิจกันได้ผ่านระบบตัวกลาง

นี่คือกล้องมือสองที่เจียว เจิ้งจง นักศึกษาชาวจีน ซื้อจาก Taobao การซื้อครั้งนี้ทำให้เขาเป็นผู้ใช้ Alipay คนแรก

นี่คือกล้องมือสองที่เจียว เจิ้งจง นักศึกษาชาวจีน ซื้อจาก Taobao การซื้อครั้งนี้ทำให้เขาเป็นผู้ใช้ Alipay คนแรก

ต่อมาในงาน World Economic Forum ปี 2005 ที่เมืองดาวอส ประเทศสวิตเซอร์แลนด์ แจ็คได้ขึ้นกล่าววาทะที่เป็นเหมือนคำพยากรณ์ว่า "ปี 2005 จะเป็นปีแห่งความปลอดภัยด้านการชำระเงินของอีคอมเมิร์ซจีน" หลังจากคำพูดนี้เผยแพร่ไปทั่วโลก

ระบบ Escrow ของ Alipay เริ่มจุดติด พฤติกรรมคนจีนก็เปลี่ยนไปอย่างบ้าคลั่ง ทุกคนเริ่มกล้าควักเงินจ่ายให้คนแปลกหน้าบน Taobao ส่งผลให้ยอดคำสั่งซื้อพุ่งกระฉูดจนกลายเป็นสึนามิข้อมูลที่วิ่งเข้าหาธนาคาร

ในเวลานั้น ธนาคาร ICBC (ธนาคารอุตสาหกรรมและพาณิชย์แห่งประเทศจีน) สาขาซีหู คือพันธมิตรรายแรกที่หาญกล้ากระโดดเข้ามาจับมือกับเถาเป่า แต่สิ่งที่พวกเขาไม่ได้เตรียมใจไว้คือ ปริมาณงานที่มหาศาลเกินกว่าที่มนุษย์จะรับไหว

ในช่วงครึ่งแรกของปี 2005 เมื่อยอดขายพุ่งทะยานจากแคมเปญลดราคา ธนาคาร Commercial Bank of China (ICBC) ซึ่งเป็นพันธมิตรหลักถึงกับบ่นว่า “เจ้า Taobao นี่ทำเอาธนาคารของเราเหนื่อยแทบขาดใจ” เพราะกระบวนการโอนเงินที่ต้องผ่านธนาคารกลางและใช้เอกสารจำนวนมหาศาล และแน่นอนว่าระบบเหล่านี้ขาดประสิทธิภาพอย่างรุนแรง

ในยุคแรก ระบบของ Alipay ยังไม่ได้เชื่อมต่อกับธนาคารแบบอัตโนมัติโดยสมบูรณ์ พนักงานประจำเคาน์เตอร์ธนาคาร 1 คน สามารถจัดการเรื่องโอนเงินแบบ Manual ได้สูงสุดเพียงวันละ 200 รายการเท่านั้น แต่ Taobao เติบโตเร็วมาก จนยอดสั่งซื้อพุ่งไปถึงวันละ 20,000 - 30,000 รายการ

เมื่อคนทำไม่ทัน เงินค่าสินค้าจึงค้างอยู่ในระบบนานถึงครึ่งค่อนเดือน กว่าจะโอนไปถึงมือผู้ขาย จนร้านค้าพากันด่ากราดและสาปแช่งในกระทู้ของ Taobao

เกอหย่งตี้ ผู้รับผิดชอบธนาคารสาขานั้น ถึงกับต้องออกมาโพสต์ขอโทษลูกค้าด้วยตัวเอง และตัดสินใจแก้ปัญหาเฉพาะหน้าด้วยวิธีที่ดูไม่เทคที่สุดในโลก คือ เขาระดมพนักงานจากฝ่ายเงินฝากและสาขาย่อยอื่น ๆ มาเพิ่มอีกหลายสิบคน

ธนาคารส่งคนเหล่านี้ไปที่ทำการของ Taobao ทุกวัน เพื่อรับรายการเดินบัญชี (ที่เป็นกระดาษและข้อมูลดิบ)จากนั้นขับขนรายการเหล่านั้นกระจายไปตามธนาคารสาขาต่าง ๆ เพื่อให้พนักงานหลายร้อยคนช่วยกันคีย์ข้อมูลแบ่งเบาภาระ

แจ็ค หม่า รู้ดีว่าการใช้คนและรถยนต์ขนข้อมูลไม่ใช่ทางออกระยะยาว เขาจึงตัดสินใจดึงทีมผู้เชี่ยวชาญจาก Sun Microsystems ซึ่งเป็นผู้สร้างภาษา Java (ภาษาที่แอปธนาคารและ ATM เกือบทั้งโลกใช้) มาเป็นสถาปนิกวางระบบใหม่ร่วมกับธนาคาร ICBC โดยให้ Alipay ทำหน้าที่เป็นส่วนหน้าในการรับชำระและยืนยันตัวตน แล้วส่งข้อมูลดิจิทัลไปยังเครือข่ายของธนาคารเพื่อประมวลผลต่อทันที

ความสำเร็จนี้ดึงดูดธนาคารยักษ์ใหญ่อื่น ๆ อย่าง China Merchants Bank และ China Construction Bank ให้ก้าวเข้ามาเป็นส่วนหนึ่งของเครือข่ายในที่สุด (ภายในปี 2010 Alipay ประสบความสำเร็จในการเชื่อมต่อกับธนาคารในจีนมากกว่า 200 แห่ง)

2011 มรสุมศรัทธา Gold Suppliers

ในขณะที่ Taobao ประสบความสำเร็จอย่างงดงามในการสร้างความเชื่อใจระหว่างผู้ซื้อและผู้ขายรายย่อยผ่านระบบ Escrow จนพฤติกรรมการช้อปปิ้งออนไลน์กลายเป็นเรื่องปกติของชาวจีน ทว่าในอีกฟากหนึ่งของอาณาจักร พี่ใหญ่อย่าง Alibaba.com ซึ่งเป็นแพลตฟอร์มดั้งเดิมกลับต้องเผชิญกับบททดสอบที่รุนแรงจนเกือบทำลายความน่าเชื่อถือที่สร้างมาทั้งชีวิต

โมเดลรายได้ของ Alibaba.com ในยุคนั้นไม่ได้อยู่ที่ค่าธรรมเนียมธุรกรรม แต่มาจากค่าสมาชิกที่เรียกว่า Gold Supplier ตราสัญลักษณ์สีทองนี้คือคำมั่นสัญญาที่อาลีบาบาให้ไว้กับคู่ค้าต่างชาติว่า "ร้านค้าที่มีตรานี้ผ่านการตรวจสอบตัวตนแล้ว และเป็นโรงงานที่มีตัวตนจริง ไม่ใช่มิจฉาชีพ"

ทว่าช่องโหว่ร้ายแรงแฝงตัวอยู่ในมูลค่าธุรกรรมระดับโรงงาน ซึ่งมักมีวงเงินมหาศาลเกินกว่าที่ระบบชำระเงินออนไลน์หรือบัตรเครดิตในยุคนั้นจะรองรับได้ ธุรกรรมส่วนใหญ่จึงต้องไหลออกไปสู่การโอนผ่านธนาคารหรือระบบ Western Union

มิจฉาชีพมองเห็นโอกาสนี้ และที่น่าเศร้าที่สุดคือมีพนักงานขายของอาลีบาบามากกว่า 100 คน ยอมทรยศต่ออุดมการณ์ของบริษัทด้วยการรับสินบนเพื่ออนุมัติสถานะ Gold Supplier ให้กับร้านค้าปลอมเหล่านั้น เมื่อคู่ค้าต่างชาติเห็นตราการันตีสีทอง จึงยอมโอนเงินตรงเข้าบัญชีมิจฉาชีพทันที ผลลัพธ์คือความเสียหายที่กระจายไปทั่วโลกและศรัทธาที่พังทลาย

แจ็ค หม่า ถึงกับตกตะลึงเมื่อพบว่าความเชื่อใจที่เขาสร้างมาถูกทำลายโดยคนในบ้านตัวเอง ในปี 2011 เขาตัดสินใจผ่าตัดใหญ่ ด้วยการปลดผู้บริหารระดับสูงอย่าง David Wei (CEO) และ Elvis Lee (COO) ทันที เพื่อส่งข้อความที่ชัดเจนว่า "ถ้าเราปกป้องความเชื่อใจไม่ได้ เราก็ไม่มีสิทธิ์ทำธุรกิจต่อ"

วิกฤตครั้งนี้คือจุดเชื่อมโยงสำคัญที่ทำให้ Alipay ไม่ควรเป็นเพียงแผนกหนึ่งในบริษัทอีคอมเมิร์ซอีกต่อไป มันต้องแยกตัวออกมาเป็นเอกเทศ รวบรวมฟังก์ชันความปลอดภัยและการเงินทั้งหมดไปไว้ภายใต้โครงสร้างใหม่ และนั่นคือต้นกำเนิดของ Ant Financial (ซึ่งต่อมาคือ Ant Group) บริษัทที่ไม่ได้เป็นธนาคาร แต่มีเป้าหมายที่จะเปลี่ยนโฉมหน้าโลกการเงินไปตลอดกาล

2013 ยุครุ่งโรจน์และการขยายอาณาจักรสินเชื่อที่สร้างจาก Data แทนโฉนด

ในปี 2013-2014 คือช่วงเวลาแห่งการรีแบรนด์ครั้งใหญ่สู่ชื่อ Ant Financial ชื่อที่ได้รับแรงบันดาลใจจากมดตัวเล็ก ๆ ที่มักถูกระบบธนาคารมองข้าม พวกเขาไม่ได้ต้องการเป็นแค่แอปกดจ่ายเงิน แต่ต้องการเป็นระบบนิเวศการเงินที่อยู่กับผู้คนในทุกจังหวะชีวิต

จุดเริ่มต้นที่สั่นสะเทือนวงการธนาคารจีนเกิดขึ้นในปี 2013 ด้วยฟีเจอร์ที่เกิดจากไอเดียง่าย ๆ อย่าง Yu’E Bao (อวี่เอ๋อบ่าว) ซึ่งเปิดโอกาสให้ผู้ใช้นำเงินทอน หรือยอดเงินคงเหลือในบัญชี Alipay มาลงทุนในกองทุน Money Market Fund ความอัจฉริยะของมันคือ การทลายกำแพงการลงทุนด้วยเงินเริ่มต้นเพียง 1 หยวน แตกต่างจากกองทุนทั่วไปที่ต้องใช้เงินก้อนใหญ่

ด้วยผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝากธนาคารและความคล่องตัวที่ถอนมาใช้จ่ายได้ทันที ทำให้ Yu’E Bao เติบโตอย่างก้าวกระโดดจนกลายเป็นกองทุนตลาดเงินที่ใหญ่ที่สุดในโลก โดยมีสินทรัพย์ภายใต้การบริหารจัดการแซงหน้ายักษ์ใหญ่อย่าง JP Morgan ไปได้อย่างเหลือเชื่อ สิ่งนี้ทำให้เห็นได้ชัดเลยว่า เมื่อเทคโนโลยีเข้าถึงคนตัวเล็ก พลังของมันสามารถขับเคลื่อนเศรษฐกิจระดับมหภาคได้จริง

2015-2019 จากมหาอำนาจในบ้าน สู่โครงข่ายการเงินไร้พรมแดน

ในช่วงปี 2015-2019 พวกเขาเริ่มต้นยุทธศาสตร์ที่เฉียบคมด้วยแนวคิด Follow the Touristหรือการตามรอยนักท่องเที่ยว เพื่อปักหมุดอาณาจักร Alipay ลงบนแผนที่โลกอย่างเป็นระบบ ยุทธศาสตร์นี้เริ่มต้นจากสถิติที่น่าสนใจคือในปี 2016 มีผู้ใช้งานอยู่ราว 450 ล้านคน แต่หลังจากรุกคืบทั้งในและต่างประเทศ จำนวนผู้ใช้งานได้พุ่งสูงขึ้นอย่างก้าวกระโดดจนแตะระดับ 1.2 พันล้านคนในเวลาต่อมา

ซึ่งเป็นผลมาจากการขยาย Global Footprint ไปยังร้านค้าปลีก ห้างสรรพสินค้า และดิวตี้ฟรีในกว่า 55 ประเทศทั่วโลก เพื่อให้นักช้อปชาวจีนสามารถสแกนจ่ายผ่านแอปเดิมที่ใช้ในบ้านได้ทันทีโดยไม่ต้องแลกเงินสด พร้อมทั้งยังสร้างจิ๊กซอว์สำคัญอย่างการรับเงินคืนภาษี เข้าบัญชี Alipay ได้โดยตรงที่สนามบินชั้นนำทั่วโลก

หลังจากการดูแลนักท่องเที่ยวจีนประสบความสำเร็จอย่างงดงาม Ant Group ได้ยกระดับวิสัยทัศน์สู่การเป็นโครงสร้างพื้นฐานระดับสากลผ่านโซลูชัน Alipay+ ในปี 2020 ซึ่งเปรียบเสมือนทางด่วนที่เชื่อมต่อกระเป๋าเงินดิจิทัลทั่วโลกเข้าด้วยกัน

โดยร้านค้าที่รองรับระบบนี้จะสามารถรับเงินจาก e-Wallet ของประเทศอื่น ๆ ได้ทันที ไม่ว่าจะเป็น TrueMoney ของไทย, GCash ของฟิลิปปินส์ หรือ Kakao Pay ของเกาหลีใต้ สิ่งนี้พิสูจน์ให้เห็นว่า Ant Financial ไม่ได้ต้องการลงไปแข่งกับ e-Wallet ท้องถิ่น

แต่ต้องการทำหน้าที่เป็น Interoperability Highway ที่เชื่อมให้ทุกกระเป๋าสามารถใช้จ่ายข้ามประเทศได้ไร้รอยต่อ นอกจากนี้พวกเขายังใช้ทางลัดผ่านกลยุทธ์ Strategic Investment ด้วยการเข้าไปถือหุ้นในบริษัท Fintech ท้องถิ่นเพื่อฝังเทคโนโลยีของตัวเองลงไป เช่น การลงทุนใน Ascend Money ของไทย หรือการเข้าซื้อกิจการ WorldFirst ในปี 2019 เพื่อรุกตลาดการโอนเงินระหว่างประเทศสำหรับ SME ทั่วโลก

ความสำเร็จในการขยายตัวระดับโลกนี้มีรากฐานมาจากโครงสร้างทางเทคโนโลยีที่ทรงพลังอย่าง Ant Graph Intelligence Platform ที่สามารถประมวลผลข้อมูลกราฟที่มีโหนดนับหมื่นล้านโหนดได้ในระดับมิลลิวินาที ช่วยให้การประเมินความเสี่ยงและการปล่อยสินเชื่อทำได้อย่างแม่นยำแม้ในระดับสากล ผสมผสานกับการนำ AI มาใช้ในงานบริการลูกค้าและระบบ 310 (กู้ใน 3 นาที อนุมัติใน 1 วินาที และพนักงานเข้าแทรกแซงเป็น 0) ซึ่งถูกนำไปปรับใช้กับวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) กว่า 29 ล้านรายในจีน และเริ่มแผ่ขยายอิทธิพลไปยังภูมิภาคเอเชียตะวันออกเฉียงใต้อย่างต่อเนื่อง

อย่างไรก็ตาม ในขณะที่อาณาจักรมดตัวนี้กำลังสยายปีกไปทั่วโลกอย่างสง่างาม พร้อมแผนการเสนอขายหุ้น IPO ที่ใหญ่ที่สุดในประวัติศาสตร์มูลค่า 3.45 หมื่นล้านดอลลาร์ ในช่วงปลายปี 2020 ได้มีการเปลี่ยนชื่อเป็น Ant Group แต่ก็กลับเกิดเหตุการณ์เบรกกะทันหันที่สั่นสะเทือนวงการการเงินไปทั้งโลก เมื่อหน่วยงานกำกับดูแลของจีนเริ่มมองว่ามวลรวมความสำเร็จที่ยิ่งใหญ่นี้ อาจนำมาซึ่งความเสี่ยงที่ยากจะควบคุมจนนำไปสู่การระงับ IPO ที่ช็อกโลกที่สุดครั้งหนึ่ง

อ้างอิง:

- [จุดเริ่มต้นและกลไก Escrow]

d3.harvard.edu

christenseninstitute

alibabaglobalinitiatives.medium - [มรสุมศรัทธา Gold Suppliers]

forbes

hackernoon - [ยุครุ่งโรจน์และการขยายอาณาจักร]

news.cgtn

forbes

techcrunch

bloomberg

bloomberg

forbes

forbes

forbes

wired - [การขยายตัวไปทั่วโลก]

thebanker

reuters

zyanza

ft

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เจาะลึกเรื่องราวของ Hong Wang อัจฉริยะหญิงคนที่ 3 ในประวัติศาสตร์ผู้คว้า Fields Medal จากการปิดตำนาน Kakeya Conjecture โจทย์คณิตศาสตร์ค้างศตวรรษด้วยบทพิสูจน์ 127 หน้า พร้อมบทเรียนก...

0

0

ทำความรู้จัก Yang Zhilin ผู้ก่อตั้ง Moonshot AI นักวิจัยสาย NLP เจ้าของปริญญาเอก Carnegie Mellon และผู้ร่วมเขียน Transformer-XL กับ XLNet ผู้อยู่เบื้องหลัง Kimi K3 โมเดล Open-weigh...

0

เรื่องราวของ Margaret Hamilton หญิงเบื้องหลังภารกิจ Apollo 11 ผู้เขียนโค้ดช่วย ยานลงจอดบนดวงจันทร์ และต่อสู้จนบัญญัติคำว่า Software Engineer ให้โลก...

0

อ่านเพลินเลย สนุกมากครับ ขอบคุณมากๆครับสำหรับบทความนี้ ได้ความรู้เยอะเลย