KKP Research เผยคุณภาพสินเชื่อในระบบธนาคาร บ่งชี้ 3 จุดเปราะบางของธุรกิจไทย

KEY TAKEAWAYS

- KKP Research โดยเกียรตินาคินภัทร เผยข้อมูลคุณภาพสินเชื่อในระบบธนาคารพาณิชย์ สะท้อนให้เห็นถึงปัญหาด้านความสามารถในการชำระหนี้ของภาคธุรกิจไทยในหลายอุตสาหกรรมที่เริ่มชัดเจนมาตั้งแต่ก่อนวิกฤต COVID-19

- อุตสาหกรรมการผลิต การค้า และการท่องเที่ยว มีความเปราะบางมาตั้งแต่ก่อนวิกฤต โดยเฉพาะธุรกิจขนาดกลางและขนาดเล็ก สาเหตุหลักจากปัญหาเชิงโครงสร้างของแต่ละอุตสาหกรรม

- มาตรการเสริมสภาพคล่องทางการเงินในระยะสั้นและมาตรการแบบเหมารวม (one size fits all) อาจไม่เพียงพอในการรับมือกับปัญหาที่ภาคธุรกิจกำลังเผชิญ และจำเป็นต้องควบคู่ไปกับแนวนโยบายที่ชัดเจนในการปฏิรูปโครงสร้างเศรษฐกิจไทยและการแก้ปัญหาที่ตรงจุดในแต่ละอุตสาหกรรม

อะไรซ่อนอยู่ภายใต้ข้อมูลสินเชื่อของธนาคาร

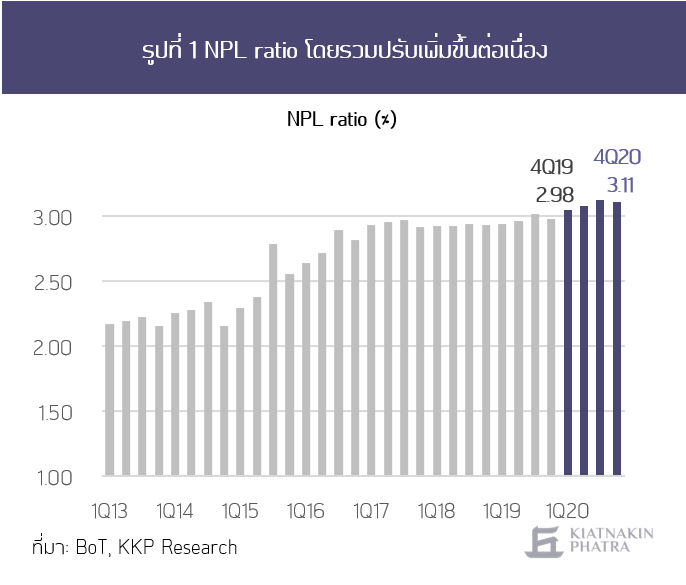

KKP Research โดยเกียรตินาคินภัทร วิเคราะห์ว่าท่ามกลางวิกฤต COVID-19 สิ่งที่น่ากังวลอย่างหนึ่งคือ ความสามารถในการชำระหนี้และปัญหาคุณภาพสินเชื่อภาคธนาคาร จากการที่รายได้ของธุรกิจและครัวเรือนได้รับผลกระทบจากสถานการณ์ COVID-19 อย่างไรก็ตาม ในปี 2020 สัดส่วนหนี้เสียต่อยอดสินเชื่อคงค้าง (NPL ratio) ทั้งระบบธนาคารพาณิชย์ปรับเพิ่มขึ้นเพียงเล็กน้อย โดยมีสาหตุหลักจากมาตรการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบตั้งแต่ปลายเดือนมีนาคม ซึ่งช่วยชะลอผลกระทบต่อลูกหนี้และธนาคารพาณิชย์ และทำให้ผลกระทบที่แท้จริงไม่ปรากฎในตัวเลข NPL

สำหรับปี 2021 เราอาจเห็น NPL ratio ทั้งระบบเพิ่มขึ้นจากการสิ้นสุดของบางมาตรการให้ความช่วยเหลือ แต่สิ่งหนึ่งที่อาจถูกมองข้ามที่บทความนี้ต้องการชี้ให้เห็น คือ ข้อมูลคุณภาพสินเชื่อของระบบธนาคารพาณิชย์ไทยสะท้อนให้เห็นปัญหาของภาคธุรกิจไทยในหลายอุตสาหกรรมมาตั้งแต่ก่อนวิกฤตโควิด-19 ครั้งนี้แล้ว

เกิดอะไรขึ้นกับธุรกิจไทยก่อนCOVID-19

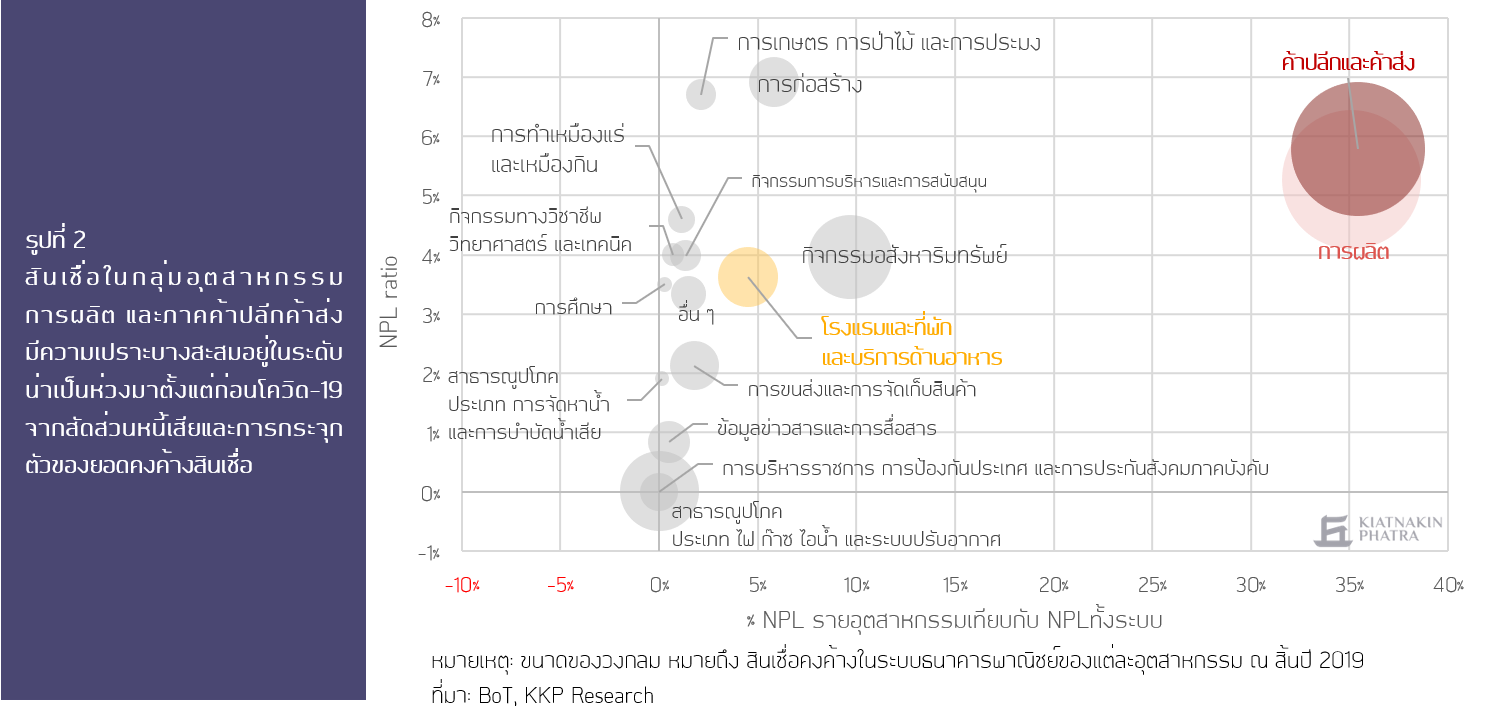

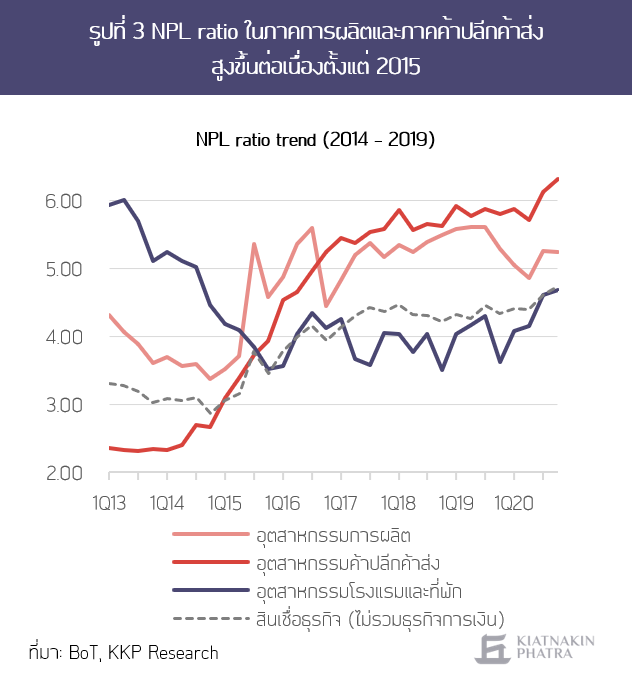

หากย้อนกลับไปดูข้อมูลในช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 จะพบว่าภาคธุรกิจไทย โดยเฉพาะธุรกิจในอุตสาหกรรมการผลิต ภาคค้าปลีกค้าส่ง และธุรกิจโรงแรมและที่พัก มีความเปราะบางสะสมตั้งแต่ก่อนการแพร่ระบาดของโควิด-19 โดยวิกฤตครั้งนี้เป็นเพียงหนึ่งปัจจัยที่มาซ้ำเติมสถานการณ์ของภาคธุรกิจไทยให้ยิ่งแย่ลงกว่าเดิม และส่งผลให้ปัญหาคุณภาพสินเชื่อภาคธนาคารรุนแรงมากขึ้น โดยปัญหาดังกล่าวเริ่มส่อเค้ามาตั้งแต่ปี 2015 สะท้อนจากสัดส่วน NPL ratio ที่เร่งตัวขึ้นและอยู่ในระดับสูงกว่าค่าเฉลี่ยมาอย่างต่อเนื่อง และที่น่ากังวลคือ ปัญหาที่ธุรกิจกำลังเผชิญอยู่นี้อาจเป็นผลจากความเสี่ยงทางธุรกิจในระดับอุตสาหกรรม (industry-wide risk) มากกว่าที่จะเป็นผลมาจากพฤติกรรมของลูกหนี้หรือปัญหาความเสี่ยงด้านเครดิตของลูกหนี้แต่ละราย (individual credit risk)

คำถามสำคัญคือ อะไรคือสาเหตุที่ทำให้สถานการณ์ของทั้งสามอุตสาหกรรมของไทยเปลี่ยนไปจากอุตสาหกรรมดาวรุ่งกลายเป็นอุตสาหกรรมที่มีความเสี่ยงสูง

1. อุตสาหกรรมการผลิต

อุตสาหกรรมการผลิตนับเป็นแรงขับเคลื่อนสำคัญต่อเศรษฐกิจไทยทั้งในแง่การสร้างมูลค่าเพิ่มและการจ้างงาน ด้วยขนาดที่ใหญ่ถึง 27% ของ GDP และมีการจ้างงานสูงถึง 14% ของผู้มีงานทำทั้งหมด แต่ในช่วง 20 ปีที่ผ่านมาอัตราการขยายตัวกลับปรับลดลงต่อเนื่อง เป็นผลจาก 2 ส่วน ได้แก่ (1) ปัจจัยภายนอก ได้แก่ การชะลอตัวของเศรษฐกิจและการค้าโลก ผลกระทบจากความขัดแย้งระหว่างสหรัฐฯ กับจีน ส่งผลกระทบโดยตรงต่อธุรกิจที่พึ่งพารายได้จากการส่งออกเป็นหลัก และ (2) ปัจจัยภายในจากการสูญเสียความสามารถทางการแข่งขันของไทย ทั้งจากสินค้าและระบบโครงสร้างการผลิตที่ไม่ตอบโจทย์ความต้องการของผู้บริโภคและธุรกิจที่กำลังเปลี่ยนไป ต้นทุนแรงงานที่สูงขึ้น และเงินบาทที่มีแนวโน้มแข็งค่า

ผลกระทบที่ตามมานอกจากรายได้ที่หายไปคือ การปิดกิจการของโรงงาน หรือการย้ายฐานการผลิต (Relocation) ออกจากไทยไปยังประเทศอื่นที่มีความพร้อมมากกว่า เช่น เวียดนาม ซึ่งได้เกิดขึ้นแล้วกับอุตสาหกรรมเครื่องนุ่งห่มและอุตสาหกรรมอื่น ๆ ที่ใช้แรงงานเข้มข้น และกำลังเกิดขึ้นกับอุตสาหกรรมอิเล็กทรอนิกส์ ยานยนต์ และอาหาร ซึ่งเป็นอุตสาหกรรมส่งออกหลักของไทย รวมแล้วคิดเป็น 49% ของมูลค่าการส่งออกทั้งหมด

2. ค้าปลีกค้าส่ง: ปลาใหญ่กินปลาเล็ก?

อุตสาหกรรมค้าปลีกค้าส่งถือเป็นอีกหนึ่งอุตสาหกรรมที่มีความสำคัญต่อเศรษฐกิจไทยรองจากอุตสาหกรรมการผลิต ด้วยขนาดที่ใหญ่ถึง 17% ของ GDP ในปัจจุบันโครงสร้างธุรกิจค้าปลีกค้าส่งในประเทศไทยสามารถแบ่งได้เป็น 2 กลุ่ม คือ (1) ธุรกิจค้าปลีกค้าส่งสมัยใหม่ (Modern Trade) ซี่งเป็นผู้เล่นหลักของอุตสาหกรรมในระยะหลัง เช่น ห้างสรรพสินค้า ซูเปอร์มาร์เก็ต ไฮเปอร์มาร์เก็ต และร้านสะดวกซื้อรูปแบบต่าง ๆ เป็นต้น และ (2) ธุรกิจค้าปลีกค้าส่งดั้งเดิม (Traditional Trade) ซึ่งโดยส่วนใหญ่จะเป็นผู้ประกอบการรายเล็ก เช่น ร้านค้าปลีกค้าส่งทั่วไป ร้านขายอุปกรณ์ก่อสร้าง ร้านขายอุปกรณ์ไฟฟ้า และร้านขายของชำ เป็นต้น

ตั้งแต่ปี 2015 พบว่า NPL ของธุรกิจค้าปลีกค้าส่งมีสัดส่วนเพิ่มขึ้นต่อเนื่อง โดย 3 ใน 4 เป็น NPL ที่เกิดจากการผิดนัดชำระหนี้ของธุรกิจร้านค้าขนาดเล็กแทบทุกประเภท โดยเป็นผลจาก (1) รายได้ของร้านค้าขนาดเล็กซึ่งส่วนมากเป็นร้านค้าแบบ Traditional Trade ได้รับแรงกดดันอย่างหนักจากการเข้ามาแย่งส่วนแบ่งรายได้ของร้านค้า Modern Trade (2) ขนาดตลาดในประเทศที่เล็กลงและขาดโอกาสในการปรับตัวเพื่อหาโอกาสการเติบโตใหม่ ๆ และ (3) การขยายตัวของร้านค้าที่ขายสินค้าผ่านช่องทางออนไลน์ หรือ ธุรกิจ “e-Commerce”

3. อุตสาหกรรมโรงแรมและที่พัก

นอกจากอุตสาหกรรมการผลิตและค้าส่งค้าปลีกแล้ว อีกหนึ่งอุตสาหกรรมที่ส่งสัญญาญปัญหามาตั้งแต่ก่อน COVID-19 คือ อุตสาหกรรมโรงแรมและที่พัก ที่ขยายตัวอย่างมากในช่วงที่ผ่านมา สอดคล้องกับการเติบโตของอุตสาหกรรมท่องเที่ยว

อย่างไรก็ตาม เราเริ่มเห็นสัญญาณผลกระทบจากการขยายตัวของธุรกิจโรงแรมและที่พักมาตั้งแต่ก่อนการแพร่ระบาดโควิด-19 จากภาวะ “อุปทานล้นตลาด” (oversupply) สะท้อนจากอัตราการเข้าพัก (occupancy rate) ขยายตัวชะลอลง โดยเฉพาะหลังปี 2015 ที่อัตราการเข้าพักของนักท่องเที่ยวขยายตัวชะลอลงต่อเนื่องจนกระทั่งติดลบในปี 2019 สวนทางกับจำนวนโรงแรมและที่พักที่ยังคงเปิดใหม่เพิ่มขึ้นทุกปี สิ่งที่เกิดขึ้นตามมาคือ การแข่งขันด้านราคา (price war) ระหว่างผู้ให้บริการ ส่งผลให้ราคาห้องพักโดยเฉลี่ยปรับตัวลดลง กระทบต่อรายได้และความสามารถในการชำระหนี้ของผู้ให้บริการด้อยลง โดยเฉพาะกลุ่มผู้ประกอบการขนาดกลางและขนาดเล็ก (SMEs) ที่ส่วนใหญ่มีข้อจำกัดด้านต้นทุนการดำเนินงานและปัญหาการเข้าถึงแหล่งเงินทุนเป็นทุนเดิมอยู่แล้ว

แม้ภาครัฐจะมีการคลายมาตรการ lockdown และมีมาตรการส่งเสริมการท่องเที่ยวในประเทศ (“เราเที่ยวด้วยกัน”) ซึ่งช่วยให้ธุรกิจโรงแรมและที่พักเริ่มกลับมาเปิดให้บริการอีกครั้ง แต่หากไทยยังไม่สามารถเปิดประเทศเพื่อรับนักท่องเที่ยวต่างชาติได้ สถานการณ์ของธุรกิจโรงแรมโดยรวมอาจจะยิ่งน่าเป็นห่วงเพิ่มขึ้นเรื่อย ๆ จากภาระค่าใช้จ่ายและภาระหนี้ที่ต้องแบกรับมาเกือบหนึ่งปีเต็ม เพราะการใช้จ่ายของคนไทยกันเองไม่สามารถชดเชยผลกระทบต่อเศรษฐกิจจากรายได้ที่สูญเสียไปจากการท่องเที่ยวของชาวต่างชาติได้หมด

สภาพคล่องอย่างเดียวไม่ตอบโจทย์

แม้ในภาพรวม ปัญหาเชิงโครงสร้างจะเป็นสิ่งที่ผู้ประกอบการทุกรายต้องเผชิญ แต่ผลกระทบที่เกิดขึ้นกับผู้ประกอบการแต่ละรายจะแตกต่างกันไป โดยธุรกิจขนาดเล็กมีแนวโน้มที่จะได้รับผลกระทบหนักกว่าธุรกิจขนาดใหญ่ จากความเสียเปรียบในการแข่งขันและความสามารถในการปรับตัว ทั้งด้านองค์ความรู้ที่จำเป็นสำหรับการดำเนินธุรกิจหรือการปรับตัวในกรณีต่าง ๆ และความสามารถในการเข้าถึงทรัพยากรต่าง ๆ ไม่ว่าจะเป็น เงินทุน เทคโนโลยี และการเข้าถึงตลาด

KKP Research โดยเกียรตินาคินภัทร ประเมินว่าการช่วยเหลือเยียวยาด้วยมาตรการเสริมสภาพคล่องทางการเงินให้กับธุรกิจอาจจำเป็นในการประคับประคองธุรกิจและการจ้างงานในระยะสั้น หรือมาตรการที่เป็นลักษณะเหมารวมหรือ one size fits all ที่ไม่ได้คำนึงถึงความแตกต่างของปัญหาในแต่ละประเภทอุตสาหกรรม อาจไม่ตอบโจทย์ในการแก้ปัญหาเชิงโครงสร้างที่ธุรกิจไทยในหลายอุตสาหกรรมเผชิญมาตั้งแต่ก่อนวิกฤตโควิด-19 แต่สิ่งที่ควรพิจารณาควบคู่ไปด้วยคือแนวนโยบายที่ชัดเจนในการปฏิรูปโครงสร้างเศรษฐกิจไทย การส่งเสริมการยกระดับประสิทธิภาพของภาคการผลิตไทยด้วยการใช้เทคโนโลยีและการพัฒนาโครงสร้างพื้นฐานที่เอื้อต่อการสร้างนวัตกรรม การเพิ่มขีดความสามารถทางการแข่งขันของผู้ประกอบการไทย โดยเฉพาะรายเล็กและกลาง ด้วยการเพิ่มช่องทางในการเข้าถึงตลาด เทคโนโลยี และองค์ความรู้ด้านการบริหารจัดการที่ทันสมัย ประกอบกับการปรับปรุงกฎเกณฑ์เพื่อลดอุปสรรคต่าง ๆ และลดอำนาจตลาดของรายใหญ่ สร้างสนามแข่งขันที่เท่าเทียมกันและเป็นธรรมมากขึ้น อันจะนำไปสู่การยกระดับของอุตสาหกรรมของประเทศโดยรวมที่กระจายอย่างทั่วถึงมากขึ้นกว่าในปัจจุบัน

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เปิดแผน 5 ยุทธศาสตร์การลงทุนใหม่ของไทย ดึง AI ชิป การเงินสีเขียว และการแพทย์ ขับเคลื่อนประเทศ

คณะอนุกรรมการด้านการพัฒนาการลงทุนใหม่ของประเทศ ภายใต้คณะกรรมการร่วมภาครัฐและเอกชนเพื่อแก้ไขปัญหาทางเศรษฐกิจ หรือ กรอ. เห็นชอบกรอบ 5 ยุทธศาสตร์เพื่อปรับโครงสร้างเศรษฐกิจไทยผ่านการลง...

0

0

Google DeepMind เปิดตัว Gemini Robotics ER 2 โมเดล AI ที่เป็นสมองระดับสูงให้หุ่นยนต์ ดูวิดีโอต่อเนื่อง แก้งานผิดเองได้ และสั่งหุ่นยนต์หลายตัวทำงานร่วมกัน เปิดให้นักพัฒนาใช้แล้วผ่าน...

0

บีโอไอเร่งปั้นไทยเป็นฐานผลิตโฟโตนิกส์โลก รับเม็ดเงินลงทุนกว่า 8 หมื่นล้าน

บีโอไอเดินหน้าส่งเสริมการลงทุนในอุตสาหกรรมโฟโตนิกส์ (Photonics) เทคโนโลยีที่เป็นหัวใจของโครงสร้างพื้นฐานดิจิทัลยุค AI ล่าสุดในช่วง 5 ปีที่ผ่านมา มีโครงการขอรับการส่งเสริมแล้วถึง 79...

0