KKP Research มองเศรษฐกิจไทยปี 2021 ฟื้นไม่ทันเศรษฐกิจโลก

KEY TAKEAWAYS

- KKP Research โดยเกียรตินาคินภัทร ปรับการคาดการณ์เศรษฐกิจไทยขึ้นจาก 2.0% เป็น 2.7% ตามผลกระทบของการระบาดระลอกใหม่ที่น้อยกว่าที่ประเมินไว้และการฟื้นตัวของการส่งออก อย่างไรก็ตาม การฟื้นตัวยังถือว่าช้ามากเมื่อเทียบกับเศรษฐกิจโลกจากนักท่องเที่ยวที่คาดว่าจะกลับมาได้เพียง 1 ล้านคนในปีนี้

- การฉีดวัคซีนในหลายประเทศที่ทำได้เร็วจะทำให้กิจกรรมทางเศรษฐกิจกลับเข้าสู่ภาวะปกติภายในปีนี้ ประกอบกับการกระตุ้นเศรษฐกิจขนาดใหญ่ของสหรัฐ ฯ อาจนำไปสู่ความเสี่ยงเงินเฟ้อรอบใหม่ และการปรับตัวสูงขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลทั่วโลก

- ประเทศไทยจะกลายเป็น “ประเทศเศรษฐกิจฝืด ในโลกเงินเฟ้อ” ที่อัตราดอกเบี้ยที่สูงขึ้นตามภาวะการเงินโลก ในขณะที่เศรษฐกิจยังไม่ฟื้นตัวได้อย่างแข็งแกร่ง ซึ่งจะส่งผลต่อต้นทุนในการระดมทุนของภาคธุรกิจ ขณะเดียวกันค่าเงินบาทในปีนี้เปลี่ยนทิศทางเป็นอ่อนค่าจากดุลบัญชีเดินสะพัดที่มีโอกาสขาดดุล

KKP Research โดยเกียรตินาคินภัทรวิเคราะห์ว่าแม้ว่าผลกระทบจากการระบาดระลอกใหม่ในประเทศไทยดูเหมือนจะน้อยกว่าที่คาดแต่ไทยยังเป็นหนึ่งในประเทศที่เศรษฐกิจฟื้นตัวได้ช้าที่สุดในปีนี้

เศรษฐกิจในประเทศเริ่มกลับสู่ภาวะปกติจากความสำเร็จในการควบคุมการติดเชื้อแต่ก็ปฏิเสธไม่ได้ว่าการที่เศรษฐกิจไทยมีการพึ่งพาภาคการท่องเที่ยวสูงและยังไม่สามารถเปิดประเทศรับนักท่องเที่ยวจากต่างประเทศได้ ทำให้เศรษฐกิจยังไม่สามารถฟื้นตัวได้อย่างเต็มที่ในปีนี้ต่างจากประเทศใหญ่อย่างสหรัฐอเมริกาที่น่าจะกลับมาเติบโตได้ถึง 6-7% ในปี 2021 เกินกว่าการหดตัวในปีก่อนจากความสำเร็จในการเร่งฉีดวัคซีนที่จะทำให้เศรษฐกิจภายในประเทศกลับมาเปิดได้เร็ว รวมถึงแรงกระตุ้นทางการคลังขนาดมหึมาที่จะทำให้ระดับ GDP ของสหรัฐกลับไประดับก่อนโควิด -19 ในอีกไม่นานนัก

เศรษฐกิจโลกที่ฟื้นตัวได้ดีกำลังสร้างแรงกดดันให้อัตราเงินเฟ้อทั่วโลกเพิ่มสูงขึ้น และอัตราดอกเบี้ยเริ่มขยับขึ้นในหลายประเทศสถานการณ์ดังกล่าวเกิดขึ้นพร้อมกับเศรษฐกิจที่ฟื้นตัวได้ดีขึ้น แต่ในกรณีของประเทศไทยนอกจากเศรษฐกิจที่หดตัวไปแรงจนเป็น “หลุม” ที่ใหญ่กว่า และฟื้นตัวกลับมาถมได้ช้ากว่าแล้วเศรษฐกิจกำลังจะเจอกับอีกความท้าทายจากการฟื้นตัวของเศรษฐกิจโลก

ในฐานะที่เป็นประเทศเศรษฐกิจเปิดขนาดเล็ก พึ่งพาการค้าระหว่างประเทศ และมีตลาดการเงินที่เชื่อมโยงกับต่างประเทศสูงอาจจะส่งผลให้เศรษฐกิจไทยเจอกับความเสี่ยงที่คล้ายกับสิ่งที่นักเศรษฐศาสตร์เรียกว่า “Stagflation”หรืออัตราเงินเฟ้อสูงขึ้นตามการฟื้นตัวของเศรษฐกิจโลก และอัตราดอกเบี้ยกำลังปรับตัวสูงขึ้นตามอัตราดอกเบี้ยโลกในขณะที่เศรษฐกิจยังไม่ฟื้นตัวเต็มที่ ซึ่งจะเป็นอุปสรรคต่อเศรษฐกิจไทยในระยะต่อไป

ปรับ GDP เป็น 2.7% นักท่องเที่ยวเหลือ 1 ล้านคน

การระบาดระลอกใหม่ที่เริ่มต้นเมื่อเดือนธันวาคมจบลงเร็วกว่าคาด ส่งผลให้ผลกระทบต่อเศรษฐกิจไทยในช่วงไตรมาส 1ต่ำกว่าที่ประเมิน ก่อนหน้านี้ KKP Research มีการปรับ GDP สำหรับปี 2021 ลงภายใต้สมมติฐานว่าการระบาดของโควิด -19ระลอกใหม่ อาจยืดเยื้อไปได้สูงสุดถึง 1 ไตรมาสและต้องมีการปิดเมืองที่ยาวนานมากกว่าการระบาดในปีก่อน

อย่างไรก็ตามจากข้อมูลล่าสุดผลกระทบจากการะบาดระลอกใหม่น้อยกว่าที่ประเมินไว้มากจากมาตรการที่ไม่เข้มงวดเท่าเดิมและความกังวลของคนต่อโควิด-19 ที่เริ่มน้อยลงประกอบกับสถานการณ์การระบาดที่คลีคลายได้เร็วและมาตรการผ่อนปรนที่เห็นทิศทางชัดเจนขึ้นตั้งแต่ช่วงเดือนกุมภาพันธ์จึงมีโอกาสเห็นการบริโภคและการลงทุนกลับมาฟื้นตัวอีกครั้งในช่วงหลังจากนี้ไป

อย่างไรก็ตาม ในภาคการท่องเที่ยวที่เป็นความหวังของเศรษฐกิจไทยดูเหมือนว่าจะยังไม่มีแนวโน้มปรับตัวดีขึ้นได้ตลอดทั้งปี 2021จากสถานการณ์การฉีดวัคซีนของไทยในปัจจุบันที่ค่อนข้างช้า แม้ว่าหากทุกอย่างเป็นไปตามแผนของรัฐบาลก็คาดว่าจะมีคนไทยเพียงประมาณครึ่งหนึ่งของประเทศเท่านั้นที่จะได้รับวัคซีนในปีนี้ ซึ่งยังไม่เพียงพอสำหรับการสร้าง HerdImmunity หรือภูมิคุ้มกันสำหรับประเทศเพื่อหยุดยั้งการระบาด จึงค่อนข้างยากที่ไทยจะกลับมาเปิดรับนักท่องเที่ยวอย่างจริงจังภายในปีนี้ทำให้เรามองว่าตลอดทั้งปี 2021นักท่องเที่ยวต่างชาติน่าจะกลับมาในประเทศได้ในจำนวนที่จำกัด และปรับการคาดการณ์จำนวนนักท่องเที่ยวลงอีกครั้งจาก 2ล้านคนเหลือ 1 ล้านคนและเมื่อเปิดประเทศในปี 2022 นักท่องเที่ยวจึงจะเริ่มกลับมาได้อย่างมีนัยยสำคัญเมื่อพิจารณาการเปลี่ยนแปลงทั้งหมด KKP Research ปรับการคาดการณ์ GDP ขึ้นจากการเติบโตที่ 2.0% เป็น 2.7%แต่ระดับการฟื้นตัวที่ปรับดีขึ้นก็ยังถือว่าฟื้นตัวช้ามากเมื่อเทียบกับการหดตัวในปีก่อนและยังอยู่ในระดับต่ำกว่าแนวโน้มการเติบโตก่อนโควิด

เมื่อโลกพิมพ์เงินไม่ยั้งและเศรษฐกิจกลับมาเปิด หรือเงินเฟ้อกำลังจะกลับมา ?

เศรษฐกิจหลายประเทศในปีนี้ โดยเฉพาะสหรัฐอเมริกา กำลังจะฟื้นตัวแรงและ GDPน่าจะกลับไปสูงกว่าก่อนการระบาดของโควิดได้ในปีนี้ ซึ่งเกิดจากเหตุผลหลักสองส่วน คือ การใช้วัคซีนที่ทำได้อย่างรวดเร็วในหลายประเทศทั่วโลกทำให้เศรษฐกิจน่าจะสามารถกลับมาเปิดเต็มที่ได้ภายในปีนี้

นโยบายกระตุ้นเศรษฐกิจขนาดใหญ่โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกาภายใต้การนำของประธานาธิบดี Joe Biden ซึ่งมีขนาด $1.9ล้านล้านเหรียญสหรัฐฯ หรือมากถึงเกือบ 10% ของ GDP นับเป็นแรงส่งสำคัญต่อเศรษกิจโลกยิ่งไปกว่านั้นธนาคารกลางของประเทศเศรษฐกิจหลักยังทำนโยบายอัดฉีดเงินจำนวนมหาศาลเข้าสู่เศรษฐกิจและตลาดการเงินต่อเนื่องมาตั้งแต่ปีที่แล้ว

สิ่งที่กำลังจะเกิดขึ้นตามมาจากเศรษฐกิจที่กลับมาฟื้นได้เร็ว คือ เงินเฟ้อที่เกิดจากอุปสงค์ (Demand-pull inflation)ซึ่งเกิดขึ้นได้จากเหตุผลหลายประการ คือ

(1) อุปสงค์ที่อั้นจากโควิด (Pent-up demand)โดยเฉพาะในภาคบริการที่จะกลับมามากกว่าปกติเมื่อเศรษฐกิจกลับมาเปิด

(2)การกระตุ้นเศรษฐกิจผ่านการแจกเงินจำนวนมากชองสหรัฐอเมริกา ซึ่งเกิดขึ้นต่อเนื่องจากมาตรการในปีก่อนจะยิ่งทำให้การใช้จ่ายของคนมีโอกาสปรับตัวสูงขึ้นอย่างมากโดยเฉพาะในภาวะที่ประชาชนในสหรัฐฯอเมริกามีเงินเหลือและมียอดเงินฝากในระบบธนาคารพาณิชย์สูงที่สุดเป็นประวัติการณ์

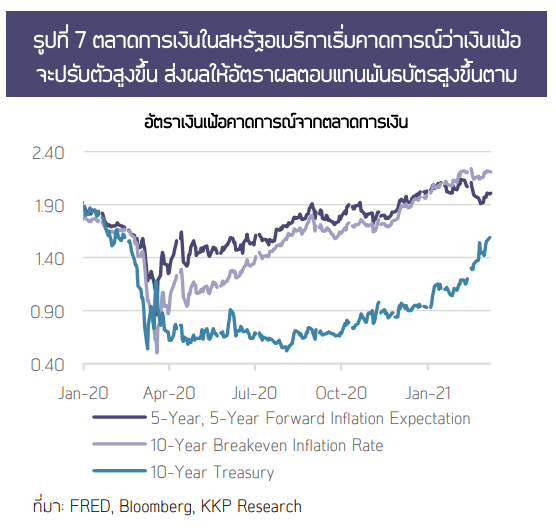

(3)เงินปริมาณมหาศาลที่ค้างอยู่ในระบบเศรษฐกิจเป็นผลจากนโยบายของธนาคารกลางทำให้เมื่อเศรษฐกิจกลับมาเปิดและการหมุนของเงินกลับมาเป็นตามสถานการณ์ปกติอาจนำไปสู่เงินเฟ้อที่แรงกว่าที่เราคาดคิดได้นอกจากนี้ เมื่อเศรษฐกิจโลกเริ่มกลับมา แต่อุปทานของสินค้าโภคภัณฑ์หลายชนิด (เช่น น้ำมัน)อาจจะยังไม่สามารถไม่กลับมาเต็มที่ อาจทำให้ราคาสินค้าปรับตัวขึ้นได้อย่างน้อยในระยะสั้นในปัจจุบันความเสี่ยงของเงินเฟ้อเริ่มสะท้อนผ่านการคาดการณ์เงินเฟ้อในตลาดการเงินของสหรัฐอเมริกาที่ปรับตัวสูงขึ้นเป็นสัญญาณเบื้องต้นว่าเงินเฟ้ออาจกำลังจะกลับมาในอนาคตอันใกล้นี้ซึ่งจะส่งผลสำคัญต่ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวที่เริ่มปรับตัวสูงขึ้นชัดเจนในปี 2021 ซึ่งความเสี่ยงด้านเงินเฟ้อที่รุนแรงจะส่งผลต่อเนื่องถึงการตอบสนองของธนาคารสหรัฐ ฯที่อาจต้องลดปริมาณการเข้าซื้อพันธบัตรรัฐบาลระยะยาว (QE) ลง

ประเทศเศรษฐกิจฝืด ในโลกเงินเฟ้อ

เศรษฐกิจไทยเป็นหนึ่งในประเทศที่ได้รับผลกระทบมากที่สุดในปี 2020 และในปี 2021ก็จะเป็นหนึ่งในประเทศที่ฟื้นตัวได้ช้าที่สุดเช่นกัน เป็นภาพกลับกันกับเศรษฐกิจโลกที่กำลังจะฟื้นตัวย่างแข็งแกร่ง

หมายความว่าสิ่งที่ประเทศไทยกำลังเผชิญคือกลายเป็น “ประเทศเศรษฐกิจฝืด ในโลกของเงินเฟ้อ”ซึ่งกำลังจะเจอกับความเสี่ยงสำคัญ จากราคาสินค้าวัตถุดิบหลายอย่าง เช่นราคาน้ำมันดิบที่ในช่วงที่ผ่านมาปรับตัวสูงขึ้นไปเกินกว่าระดับ 70 ดอลลาร์ต่อบาเรลแล้ว ผลต่อเนื่อง คือต้นทุนการผลิตสินค้าของไทยกำลังจะสูงขึ้น ในขณะที่เศรษฐกิจยังไม่ฟื้นตัว

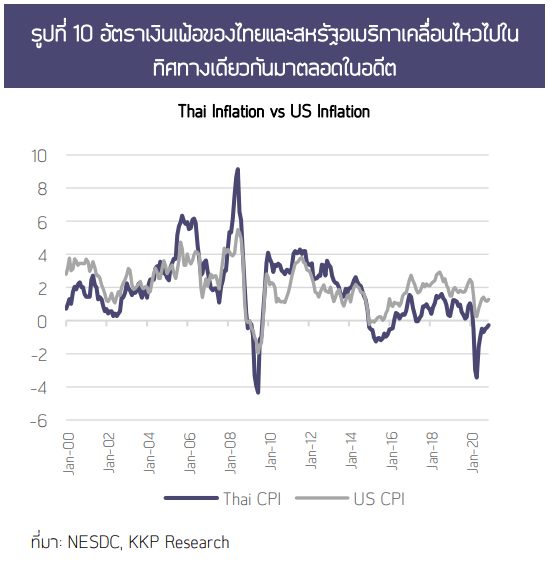

ราคาสินค้าสำหรับผู้บริโภคของไทยมีแนวโน้มปรับตัวสูงขึ้นตามราคาน้ำมันดิบและอัตราเงินเฟ้อของโลกและสหรัฐอเมริกาในฐานะที่ไทยเป็นประเทศเศรษฐกิจแบบเปิดขนาดเล็กข้อมูลในอดีตสะท้อนชัดเจนว่าอัตราเงินเฟ้อไทยมีการเคลื่อนไหวไปในทิศทางเดียวกันเงินเฟ้อของสหรัฐฯตลอด KKPResearch จึงปรับการคาดการณ์อัตราเงินเฟ้อทั้งปี 2021 จาก 0.9% เป็น 1.2%

แม้ปัญหาเงินเฟ้อของไทยอาจไม่รุนแรงมากทั้งจากปัจจัยเชิงโครงสร้าง เช่น เทคโนโลยีใหม่ ๆที่ลดต้นทุนการผลิตและกองทุนน้ำมันที่ช่วยลดแรงกดดันต่อราค้าขายปลีกน้ำมันแต่สิ่งที่น่ากังวลคือฝั่งต้นทุนการผลิตที่จะปรับตัวสูงขึ้น

แต่ในภาวะที่เศษฐกิจชะลอตัวธุรกิจจะไม่สามารถส่งผ่านต้นทุนไปสู่ผู้บริโภคได้ท้ายที่สุดจะกระทบกับความสามารถในการทำไรของธุรกิจบางกลุ่มในระยะหลังจากนี้ไปเรียกได้ว่าเศรษฐกิจไทยอาจกำลังก้าวขาข้างหนึ่งเข้าสู่สถานการณ์ที่มีลักษณะคล้ายกับภาวะ “Stagflation” แบบไม่รุนแรงหรือ ภาวะ“ของแพง เศรษฐกิจแย่” ในปี 2021 นี้

การส่งออกฟื้นตัวช้ากว่าภูมิภาค บาทมีโอกาสอ่อนค่าลง

เมื่อราคาน้ำมันทั่วโลกปรับตัวสูงขึ้นผลกระทบอีกอย่างที่เกิดต่อไทย คือ ผลต่อการเกินดุลการค้าในประเทศที่จะมีขนาดเล็กลง ในปี2020 ที่ผ่านมา การส่งออกไทยหดตัวค่อนข้างมาก และรายได้จากการท่องเที่ยวหายไปแต่ประเทศไทยยังเกินดุลบัญชีเดินสะพัดได้อยู่เพราะการนำเข้าหดตัวอย่างรุนแรง แต่มองไปข้างหน้าการส่งออกที่ยังไม่ขยายตัวได้มากนัก ในขณะที่การนำเข้าน่าจะปรับตัวเข้าสู่ภาวะปกติได้บ้างแล้ว

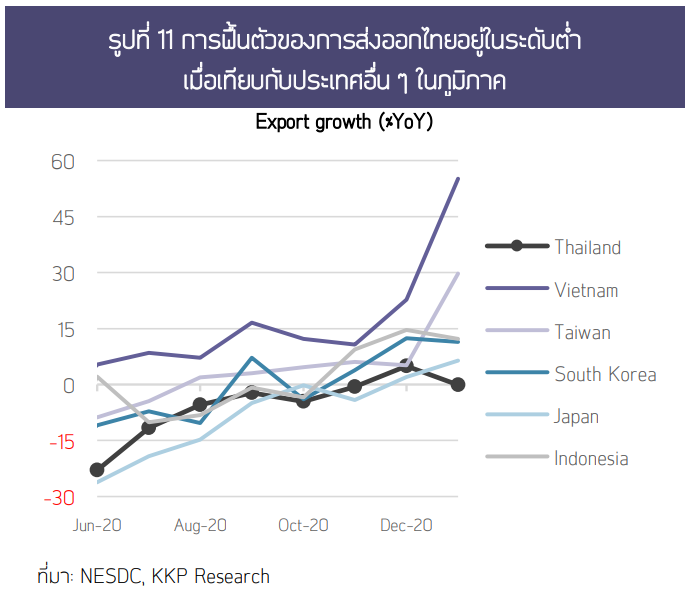

ประกอบกับราคาน้ำมันที่กำลังปรับตัวสูงขึ้น อาจทำให้ระดับการเกินดุลบัญชีเดินสะพัดของไทยลดลงแม้ว่าการส่งออกของไทยในเดือนมกราคมจะฟื้นตัวได้ดีกว่าที่ประเมินไว้ตามภาวะเศรษฐกิจและการค้าโลกแต่เมื่อเปรียบเทียบแล้วการเติบโตของการส่งออกไทยยังถือว่าช้ากว่าหลายประเทศมากเมื่อพิจารณาประกอบกับการฟื้นตัวของเศรษฐกิจในประเทศที่ดีกว่าคาด และการท่องเที่ยวที่จะยังไม่สามารถกลับมาได้ตลอดทั้งปีจะส่งผลให้ดุลบัญชีเดินสะพัดของไทยมีโอกาสสูงที่จะขาดดุลโดยเฉพาะในไตรมาส 2 ของปี 2021และอาจเป็นแรงกดดันให้ค่าเงินบาทมีทิศทางอ่อนค่าลงและมีความผันผวนที่สูงขึ้นได้ในปีนี้ อย่างไรก็ตามเราคาดว่าดุลบัญชีเดินสะพัดน่าจะกลับมาเกิดดุลได้ในช่วงครึ่งหลังของปีโดยเฉพาะเมื่อรายได้จากการท่องเที่ยวเริ่มกลับมา

แนวโน้มการเติบโตทางเศรษฐกิจสหรัฐอเมริกาที่ดีกว่าหลายประเทศและอัตราดอกเบี้ยระยะยาวที่มีแนวโน้มปรับตัวสูงขึ้นตามทิศทางเศรษฐกิจจะกลายเป็นอีกแรงดึงดูดให้เงินไหลออกจากกลุ่มประเทศกำลังพัฒนารวมทั้งประเทศไทยเป็นปัจจัยสำคัญที่สนับสนุนให้ค่าเงินดอลลาร์แข็งค่าได้ KKP Researchประเมินว่าจากปัจจัยทั้งหมดค่าเงินบาทมีโอกาสอ่อนค่าลงในช่วง 31.5 – 32.0 บาทต่อดอลลาร์สหรัฐ ฯอย่างน้อยในช่วงครึ่งแรกของปี และทิศทางค่าเงินยังต้องจับตาดูทิศทางนโยบายการเงินของธนาคารกลางสหรัฐ ฯ (FED)ว่าจะมีการเปลี่ยนแปลงอย่างไรในช่วงหลังจากนี้ไป

ดอกเบี้ยที่สูงขึ้น กับความเสี่ยงต่อเสถียรภาพระบบการเงิน

เงินเฟ้อที่กำลังจะกลับมา อัตราดอกเบี้ยในสหรัฐที่ปรับตัวสูงขึ้น การอ่อนค่าของเงินบาทเป็นสาเหตุทำให้อัตราผลตอบแทนพันธบัตรระยะยาวของไทยปรับตัวสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา โดยปกติแล้วอัตราดอกเบี้ยระยะยาวควรจะสะท้อนมุมมองต่อเศรษฐกิจและอัตราเงินเฟ้อในอนาคตในประเทศที่เศรษฐกิจขยายตัวได้ดีอัตราดอกเบี้ยระยะยาวจะมีทิศทางปรับตัวสูงขึ้นและจะไม่เป็นภาระต่อเศรษฐกิจ

อย่างไรก็ตามในกรณีของไทยอัตราดอกเบี้ยระยะยาวกลับปรับตัวสูงขึ้นในภาวะที่เศรษฐกิจยังชะลอตัวอยู่มากสาเหตุเป็นเพราะตลาดการเงินไทยที่มีความเชื่อมโยงกับตลาดการเงินของสหรัฐอเมริกา ทำให้เมื่อดอกเบี้ยระยะยาวของสหรัฐฯปรับตัวสูงขึ้นอัตราดอกเบี้ยในไทยเองมักจะปรับตัวสูงขึ้นตามไปด้วย โดยดูจากตัวเลขอัตราผลตอบแทนพันธบัตรระยะ10 ปีของไทยปรับตัวสูงขึ้นจากสิ้นปีที่ 1.3% กลายเป็น 2.0% แล้วในปัจจุบัน

การปรับตัวสูงขึ้นของอัตราดอกเบี้ยอย่างรวดเร็วในภาวะที่เศรษฐกิจไทยยังแย่สร้างผลกระทบที่ตามมาอีกสองประการ คือ

(1) ต้นทุนในการระดมทุนของบริษัทที่จะเพิ่มสูงขึ้น อัตราดอกเบี้ยที่เพิ่มสูงขึ้นนับเป็นปัจจัยที่ซ้ำเติมให้เศรษฐกิจที่ฟื้นตัวช้าอยู่แล้วอาจชะลอตัวลงไปมากกว่าเดิมอีกรอบเพราะส่งผลโดยตรงต่อต้นทุนในการระดมทุนของบริษัทที่ต้องจ่ายดอกเบี้ยสูงขึ้นซึ่งถือว่าเป็นเรื่องที่น่ากังวลเพราะจากโครงสร้างตลาดการเงินไทยการระดุมทุนผ่านการออกพันธบัตรของบริษัทเอกชนคิดเป็นสัดส่วนกว่า 40% ของการระดมทุนทั้งหมด อยู่ในระดับใกล้เคียงกับการกู้เงินจากธนาคารพาณิชย์แล้ว แม้ในปัจจุบันจะเห็นเฉพาะอัตราดอกเบี้ยระยะยาวตั้งแต่ 10 ปีเป็นต้นไปที่ปรับตัวสูงขึ้นแรงซึ่งอาจยังไม่ใช่ระยะที่บริษัทออกพันธบัตรเพื่อระดมทุนเป็นหลัก แต่ยังมีความเสี่ยงที่บริษัทต่าง ๆจะหันมาออกหุ้นกู้ระยะสั้นที่มีต้นทุนถูกกว่าและยังมีแนวโน้มอยู่ในระดับต่ำตามทิศทางนโยบายการเงินกลายเป็นความเสี่ยงสำคัญที่อาจดึงให้เส้นอัตราผลตอบแทนสูงขึ้นไปทั้งเส้น

(2) ความเสี่ยงการผิดนัดชำระหนี้ของบริษัท และการออกหุ้นกู้ใหม่ของบริษัทเอกชน (Rollover risk) อาจปรับตัวสูงขึ้นในช่วงที่ผ่านมาแม้ส่วนต่างระหว่างผลตอบแทนของหุ้นกู้ภาคเอกชนและอัตราผลตอบแทนพันธบัตรรัฐบาลซึ่งสะท้อนส่วนชดเชยจากความเสี่ยงที่สูงกว่า (Risk premium) หรือที่เรียกว่า Credit spread เริ่มปรับตัวดีขึ้นมาบ้างแต่ยังแย่อยู่ในหุ้นกู้บางกลุ่มโดยเฉพาะในกลุ่มที่มี Credit Rating ค่อนข้างแย่ ยิ่งเมื่อเจอกับสถานการณ์อัตราดอกเบี้ยที่เริ่มสูงขึ้น ก็จะมีโอกาสที่ Creditspread จะเพิ่มสูงขึ้นไปอีกหากเป็นเช่นนั้นจริงประเด็นด้านการผิดนัดชำระหนี้และปัญหาเสถียรภาพระบบการเงินจะเป็นเรื่องที่ต้องกลับมากังวลอีกรอบหนึ่ง

เตรียมพร้อมรับมือกับปัญหารอบใหม่

เศรษฐกิจไทยกำลังเผชิญกับโจทย์ใหม่ทั้งต่อภาวะทางการเงินและเสถียรภาพระบบการเงินซึ่งเป็นหน้าที่โดยตรงของธนาคารแห่งประเทศไทย แม้ว่าในปีที่ผ่านมาธนาคารแห่งประเทศไทยมีการปรับลดอัตราดอกเบี้ยนโยบายมาที่ระดับต่ำสุดตั้งแต่เคยมีมาที่ 0.5%อย่างไรก็ตามในวันนี้เศรษฐกิจไทยกำลังเจอกับความท้าทายใหม่ที่ดอกเบี้ยระยะยาวซึ่งส่งผลต่อความสามารถในการระดมทุนของทั้งภาครัฐและเอกชน และอาจส่งผลต่อเศรษฐกิจจริงในที่สุดหากอัตราดอกเบี้ยไม่ว่าจะเป็นดอกเบี้ยระยะสั้นหรือยาวปรับตัวสูงขึ้นเร็วเกินไปและส่งผลต่อภาคเศรษฐกิจจริงอาจมีความจำเป็นที่ธนาคารแห่งประเทศไทยจะต้องพิจารณาเครื่องมือนโยบายเพิ่มเติมอื่น ๆและให้ทิศทางที่ชัดเจนเกี่ยวกับแนวโน้มอัตราดอกเบี้ยนโยบายต่อตลาดการเงินเพื่อลดแรงกดดันต่ออัตราดอกเบี้ยลง

ธนาคารแห่งประเทศไทยมีการประกาศใช้กองทุนเพื่อรักษาเสถียรภาพของพันธบัตร (Bond Stabilization Fund)หรือเป็นกองทุนที่คอยรับซื้อพันธบัตรที่มีความเสี่ยงไม่สามารถชำระหนี้คืนได้นับเป็นความตั้งใจที่ดีในการช่วยรักษาเสถียรภาพของระบบการเงินไม่ให้ลุกลามเป็นปัญหากับทั้งระบบแต่เป็นข้อที่น่าสังเกตว่าในปีที่ผ่านมากลับยังไม่มีบริษัทมาใช้เลยแม้ในมุมหนึ่งอาจสะท้อนว่าผลกระทบต่อธุรกิจไม่รุนแรงมากจนขนาดต้องมาใช้กองทุนนี้แต่ก็ปฏิเสธไม่ได้ว่าอีกมุมหนึ่งก็อาจเป็นสัญญาณว่ากฎเกณฑ์ในการเข้าใช้ที่มีความรัดกุมมากจนธุรกิจไม่กล้าเข้าไปใช้ในปีนี้ที่ความเสี่ยงเรื่องเสถียรภาพกำลังจะกลับมาอีกครั้งหากเกิดขึ้นเป็นปัญหารุนแรงจะเป็นเรื่องสำคัญที่ธนาคารแห่งประเทศไทยต้องทบทวนและเตรียมการให้พร้อมก่อนปัญหาจะมาถึงแม้ว่าปัญหาเหล่านี้อาจจะเป็นความท้าทายระยะสั้นของเศรษฐกิจไทย ที่เกิดขึ้นจากพัฒนาการในต่างประเทศ

อย่างไรก็ตามปัญหาเศรษฐกิจไทยที่โตได้ช้า การส่งออกที่โตได้ช้าและปัญหาความสามารถในการแข่งขันของประเทศดูเหมือนจะเกิดขึ้นมาก่อนหน้าโควิด-19และอาจจะไม่ใช่สิ่งที่เกิดขึ้นชั่วคราวและจะหายไปเมื่อโควิด-19 จบลง KKP Research โดยเกียรตินาคินภัทรประเมินว่าในเวลานี้เป็นจุดเปลี่ยนสำคัญที่สุดครั้งหนึ่งของเศรษฐกิจไทยถึงเวลาที่ไทยต้องปรับโครงสร้างเศรษฐกิจครั้งใหญ่เพื่อก้าวไปข้างหน้า ในโลกที่มีความท้าทายมากขึ้นไปกว่าเดิม

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เปิดแผน 5 ยุทธศาสตร์การลงทุนใหม่ของไทย ดึง AI ชิป การเงินสีเขียว และการแพทย์ ขับเคลื่อนประเทศ

คณะอนุกรรมการด้านการพัฒนาการลงทุนใหม่ของประเทศ ภายใต้คณะกรรมการร่วมภาครัฐและเอกชนเพื่อแก้ไขปัญหาทางเศรษฐกิจ หรือ กรอ. เห็นชอบกรอบ 5 ยุทธศาสตร์เพื่อปรับโครงสร้างเศรษฐกิจไทยผ่านการลง...

0

0

Google DeepMind เปิดตัว Gemini Robotics ER 2 โมเดล AI ที่เป็นสมองระดับสูงให้หุ่นยนต์ ดูวิดีโอต่อเนื่อง แก้งานผิดเองได้ และสั่งหุ่นยนต์หลายตัวทำงานร่วมกัน เปิดให้นักพัฒนาใช้แล้วผ่าน...

0

บีโอไอเร่งปั้นไทยเป็นฐานผลิตโฟโตนิกส์โลก รับเม็ดเงินลงทุนกว่า 8 หมื่นล้าน

บีโอไอเดินหน้าส่งเสริมการลงทุนในอุตสาหกรรมโฟโตนิกส์ (Photonics) เทคโนโลยีที่เป็นหัวใจของโครงสร้างพื้นฐานดิจิทัลยุค AI ล่าสุดในช่วง 5 ปีที่ผ่านมา มีโครงการขอรับการส่งเสริมแล้วถึง 79...

0