มองศึก Virtual Bank ไทย เทียบชั้นผู้เล่นบนเวทีโลกได้หรือไม่

หลังจากนี้ชื่อของ Virtual Bank หรือธนาคารไร้สาขา จะได้ยินบ่อยขึ้น โดยเมื่อไม่นานมานี้ธนาคารแห่งประเทศไทย (ธปท.) ได้เปิดให้ผู้ประกอบการที่สนใจจัดตั้ง Virtual Bank ยื่นขอเข้ามา ส่งผลให้ธุรกิจการเงินในไทยกลับมาคึกคักมากขึ้น เพราะการให้ใบอนุญาตครั้งนี้เป็นครั้งแรกในหลายสิบปีหลังวิกฤติเศรษฐกิจปี 2540 ที่ตอนนั้นระบบการเงินไทยล่มสลายอย่างไม่เป็นท่า

และในอีก 2-3 ปีข้างหน้า ประเทศไทยกำลังจะมี Virtual Bank ที่เป็นธนาคารไร้สาขาแบบเต็มรูปแบบ และเข้ามาแก้ Pain Point ของระบบการเงินไทย ในเรื่องการเข้าถึงสินเชื่อของประชาชนและผู้ประกอบการรายย่อย

ขณะเดียวกันการจัดตั้ง Virtual Bank ก็เป็นศึกทางธุรกิจของกลุ่มทุนขนาดใหญ่ที่เต็มไปด้วยความตื่นเต้น ความท้าทาย และคำถามมากมาย โดยเฉพาะในประเด็นเรื่องทุนจดทะเบียนขั้นต่ำ แม้ว่าธปท. ได้เปิดกว้างให้ผู้เล่นรายใหม่และรายเดิมเข้ามาลงทุนในธุรกิจนี้ แต่ทาง ธปท. ได้อนุมัติการประกอบธุรกิจ Virtual Bank ให้กับกลุ่มธุรกิจขนาดใหญ่ หรือในมุมของผู้บริโภคอาจมองว่าเป็นกลุ่มคนหน้าเดิม จึงนำมาสู่คำถามที่ว่าเป็นการผูกขาดตลาดหรือไม่

ก่อนจะไปเจาะลึกในรายละเอียดเหล่านี้ เราอยากชวนมาทำความรู้จัก Virtual Bank ให้มากขึ้นกันก่อน

Virtual Bank คือ

Virtual Bank ที่กำลังจะเกิดขึ้นในประเทศไทย ตามนิยามของธนาคารแห่งประเทศไทย Virtual Bank เป็นรูปแบบธนาคารพาณิชย์ที่จดทะเบียนจัดตั้งในไทย ให้บริการทางการเงินเต็มรูป และให้บริการผ่านช่องทางดิจิทัลเท่านั้น ไม่มีสาขา ไม่ตู้ ATM ของตัวเอง มีแค่พื้นที่สำนักงานใหญ่ไว้เพื่อบริหารงาน และดูแลระบบดิจิทัลสำหรับลูกค้าทั้งกระบวนการ ตั้งแต่การสมัครเป็นลูกค้าใหม่ การทำธุรกรรม ไปจนถึงการติดต่อสอบถามเจ้าหน้าที่

สำหรับช่องทางการทำธุรกรรมของ Virtual Bank คงหนีไม่พ้น Mobile Banking ที่คุ้นเคยมาเป็น 10 ปี และอีกช่องทางคือ การให้บริการผ่านพาร์ทเนอร์ ไม่ว่าจะเป็นร้านค้า ร้านสะดวกซื้อ หรือแม้แต่ตู้ ATM ของธนาคารอื่น

อีกหนึ่งความน่าสนใจของ Virtual Bank คือ ระบบหลักที่ใช้บริหารจัดการงานธนาคาร หรือ Core Banking System เป็นเทคโนโลยีใหม่ที่มีความยืดหยุ่นสูง สามารถเชื่อมต่อกับระบบงานอื่นๆ หรือปรับเปลี่ยนเพื่อให้ตอบโจทย์ความต้องการของธุรกิจได้อย่างมีประสิทธิภาพ

ด้วยลักษณะของ Virtual Banking ที่ดำเนินธุรกิจบนช่องทางดิจิทัลโดยไม่มีสาขา เมื่อนำระบบ Core Banking System เข้ามาใช้จึงช่วยให้ต้นทุนในการดำเนินงานต่ำกว่าธนาคารแบบดั้งเดิม สามารถพัฒนานวัตกรรมทางการเงินรูปแบบใหม่อย่างรวดเร็ว และนำเสนอประสบการณ์ในการทำธุรกรรมทางการเงินให้ผู้บริโภคได้ดีกว่า

โดยธปท. ได้กำหนดหลักเกณฑ์การจัดตั้ง Virtual Bank ไว้ทั้งสิ้น 7 ข้อ ดังนี้

- ประสบการณ์ ทรัพยากร และความสามารถในการดำเนินธุรกิจ

- ธรรมาภิบาลและความสามารถของผู้ขออนุญาตและผู้ดำรงตำแหน่งสำคัญใน Virtual Bank

- ความเชี่ยวชาญ ประสบการณ์ และความสามารถประกอบธุรกิจที่ใช้เทคโนโลยีและให้บริการผ่านช่องทางดิจิทัล

- ความสามารถใช้และบริหารจัดการระบบเทคโนโลยีสารสนเทศที่ยืดหยุ่น มั่นคง ปลอดภัย และสามารถให้บริการได้ต่อเนื่อง

- ประสบการณ์และความสามารถในการได้มา เข้าถึง บริหารจัดการ และใช้ประโยชน์จากข้อมูลที่หลากหลาย การพัฒนาระบบหรือส่วนเชื่อมต่อข้อมูล

- ความสามารถในการบริหารความเสี่ยงที่เกี่ยวกับธุรกิจการเงิน

- ความสามารถสนับสนุนทางการเงินอย่างเพียงพอต่อการดำเนินธุรกิจ Virtual Bank อย่างต่อเนื่องของผู้ถือหุ้นสำคัญ

อย่างไรก็ตาม การดำเนินธุรกิจ Virtual Bank จะต้องดำเนินการตามหลักเกณฑ์ที่ตั้งไว้ เหมือนกับธนาคารพาณิชย์ทุกอย่าง เช่น การจ่ายเงินสมทบเข้ากองทุน เพื่อการฟื้นฟูและพัฒนาระบบ สถาบันการเงิน (FIDF) เพื่อความเป็นธรรม

อ่านเพิ่มเติมได้ที่ ธปท. เคาะ 7 หลักตั้ง Virtual Bank มุ่งใช้เทคฯพัฒนาบริการทางการเงิน

Virtual Bank ได้เปรียบธนาคารดั้งเดิมอย่างไร

เมื่อเจาะลึกลงไปถึงการให้บริการของ Virtual Bank จะแตกต่างจาก Mobile Banking ซึ่งปัจจุบันธนาคารพาณิชย์แบบดั้งเดิมให้บริการอยู่แล้ว เพื่อตอบสนองความต้องการของลูกค้าในยุคดิจิทัล

เมื่อไม่มีสาขา ไม่มีเครื่องฝาก-ถอนเงิน ไม่มีเครื่องอัปเดตสมุดบัญชี และไม่มีอุปกรณ์บริการต่างๆ ทำให้ Virtual Bank ได้เปรียบธนาคารแบบดั้งเดิมในเรื่องของ “ต้นทุน” ซึ่งส่งผลโดยตรงต่อผู้บริโภคที่ไม่ต้องแบกรับค่าธรรมเนียมต่างๆ ที่ธนาคารแบบดั้งเดิมเก็บ และมีความเป็นไปได้ว่า Virtual Bank จะนำเสนอบริการและผลิตภัณฑ์ได้ในต้นทุนที่ต่ำกว่า ดอกเบี้ยเงินฝาก หรือเก็บค่าธรรมเนียมการให้บริการถูกกว่า เนื่องจากไม่ต้องใช้ค่าใช้จ่ายในการดูแลสาขาและพนักงาน

และในฝั่งของผู้ใช้บริการ Virtual Bank ก็สามารถควบคุมบัญชีตัวเองได้อย่างมีอิสระ สามารถเข้าถึงบัญชีได้ตลอด 24 ทั้งการฝากเงิน ถอนเงิน โอนเงิน จ่ายบิล และแม้แต่การทำธุรกรรมอื่นๆ ที่ลูกค้าไม่ต้องไปที่ธนาคารสาขา

เช่น กรณี Nubank ผู้ให้บริการ Virtual Bank ที่ใหญ่ที่สุดในละตินอเมริกา มีฐานลูกค้ามากกว่า 85 ล้านคน และมีมูลค่าการตลาดแซงหน้า Santander ธนาคารใหญ่ โดยเหตุผลที่ทำให้ Nubank ขึ้นแท่นเป็นผู้ให้บริการอันดับต้นๆ ของบราซิลได้คือ การเจาะกลุ่มคนที่ยังเข้าไม่ถึงธนาคารแบบดั้งเดิม ด้วยการนำเสนอผลิตภัณฑ์ทางการเงินอย่างบัตรเครดิต สินเชื่อ ประกันชีวิต พร้อมให้ผลตอบแทนสูงถึง 9% ต่อปี และสามารถทำธุรกรรมได้ตลอด 24 ชั่วโมงโดยไม่มีข้อจำกัดเหมือนธนาคารแบบดั้งเดิม ที่สำคัญคือ ไม่เก็บค่ารักษาบัญชี ไม่มีค่าธรรมเนียม ค่าบริการต่างๆ จึงดึงดูดผู้ใช้งานได้มาก

ดังนั้น ถ้าจะบอกว่า Virtual Bank เป็นความหวังที่จะช่วยเพิ่มโอกาสให้กลุ่มคนที่ไม่มีโอกาสได้เข้าถึงสินเชื่อ ได้เข้าสู่ระบบการเงินและสินเชื่ออย่างเต็มรูปแบบก็คงไม่ผิด

Virtual Bank ดีต่อใคร?

เมื่อถามถึงผลกระทบจากการจัดตั้ง Virtual Bank เราขอแบ่งผู้มีส่วนได้ส่วนเสียออกเป็น 3 ส่วน ดังนี้

1. ผู้บริโภค-ลูกค้า

ใครที่อยู่ในแวดวงการเงินและธนาคาร รวมถึงเศรษฐกิจ คงทราบดีว่า หนึ่งในปัญหาที่หยั่งรากลึกมานาน เป็นเรื่องของการที่ธนาคารไม่สามารถปล่อยสินเชื่อได้ เพราะไม่มีข้อมูลมากพอ หรือตัวผู้บริโภคไม่เคยมีประวัติกับแบงค์มาก่อน ทำให้ธนาคารไม่กล้าปล่อยกู้ หรือหากจำเป็นต้องปล่อยก็คิดดอกเบี้ยราคาแพง ทำให้ลูกค้าต้องหันไปพึ่งพาการกู้เงินนอกระบบ

หากพิจารณาตามโจทย์ของ ธปท. ในการจัดตั้ง Virtual Bank เพื่อต้องการแก้ปัญหาเรื่องหนี้นอกระบบ เพิ่มช่องทางผ่านดิจิทัล ใช้เทคโนโลยีเพื่อช่วยให้คนที่ไม่สามารถเข้าถึงแหล่งเงินทุนหรือสินเชื่อได้มีโอกาสเข้าถึงมากขึ้นนั่นเอง

2. ผู้ประกอบการที่ลงทุน Virtual Bank

ทางฝั่งของผู้ประกอบการที่ลงทุน Virtual Bank ในระยะแรกแรกอาจไม่สามารถทำกำไรได้ จนกว่าระบบการพิจารณาข้อมูลลูกค้าจะแข็งแกร่ง และมีขนาดเศรษฐกิจมากพอ ความท้าทายสำคัญในเวลานี้ของผู้ประกอบการ Virtual Bank จึงเป็นเรื่องของการสร้างความน่าเชื่อถือ ดึงดูดลูกค้าใหม่ และวางแผนบริหารจัดการหนี้เสียที่อาจเกิดขึ้น ในขณะเดียวกันผู้ประกอบการที่เป็นผู้เล่นรายเดิม หรือมาจากธนาคารแบบดั้งเดิมที่มีฐานลูกค้าอยู่ในมือแล้ว ก็อาจได้เปรียบผู้เล่นหน้าใหม่จึงต้องทำการตลาดให้มากกว่า

3. ธนาคารแบบดั้งเดิม

ในกลุ่มธนาคารที่ไม่ได้ยื่นขอใบอนุญาต Virtual Bank อาจได้รับผลกระทบในเรื่องจำนวนผู้ใช้บริการที่ลดลง หรือความถี่น้อยลง สิ่งสำคัญคือ ต้องพัฒนาการบริการ และความสะดวกสบายให้เทียบเท่ากับ Virtual Bank และในกลุ่ม Non-Bank ที่ไม่ได้รับฝากเงิน แต่เน้นปล่อยสินเชื่อ ถือเป็นผู้ให้บริการที่มีกลุ่มเป้าหมายทับซ้อนกับ Virtual Bank อาจต้องปรับตัวครั้งใหญ่โดยเฉพาะเรื่องผลิตภัณฑ์ทางการเงินที่ต้องให้ความคุ้มค่ามากกว่า และเรื่องการบริการที่ต้องง่าย สะดวกสบาย เหมือนกับที่ Virtual Bank ทำได้

ทางธปท. ได้เปิดเผยเพิ่มเติมว่า Virtual Bank จะช่วยกระตุ้นการแข่งขันในระบบสถาบันทางการเงินไทยอย่างเหมาะสม โดยไม่ก่อให้เกิดความเสี่ยงต่อเสถียรภาพระบบการเงินไทย หรือความเสียหายที่อาจเกิดขึ้นกับเงินฝาก และผู้ใช้บริการในวงกว้าง

เสถียรภาพของ Virtual Bank ในระยะยาว

การทำให้ Virtual Bank เกิดเสถียรภาพในระยะยาว ประกอบด้วยหลายส่วน โดยเฉพาะเรื่องความเชี่ยวชาญในการให้บริการทางการเงิน เมื่อโจทย์ของ Virtual Bank มีเรื่องของการปล่อยสินเชื่อรายย่อย ย่อมตามมาด้วยการบริหารจัดการความเสี่ยงของหนี้เสีย ผู้ให้บริการต้องมีการประเมินความเสี่ยงในการให้สินเชื่อและการลงทุน มีระบบการติดตามและจัดการหนี้สิน ซึ่งอาจรวมถึงการทำแผนชำระหนี้ที่เหมาะกับลูกค้าแต่ละคน

และการดูแลความปลอดภัยของระบบธนาคารผ่านช่องทางดิจิทัล แม้ Virtual Bank จะได้เปรียบธนาคารแบบดั้งเดิมในเรื่องต้นทุนที่ถูกกว่า แต่ก็ยังต้องเจอกำแพงในเรื่องความปลอดภัยของข้อมูล ซึ่งเป็นสิ่งที่ผู้บริโภคมีความกังวลอย่างมาก เพราะทุกอย่างเกิดขึ้นบนออนไลน์ หากระบบผิดพลาดหรือหยุดใช้งานชั่วคราว ผู้บริโภคจึงกังวลว่าจะเกิดอะไรขึ้นกับเงินของพวกเขาหรือไม่ ดังนั้น ผู้ให้บริการจึงต้องมีระบบไอทีที่เชื่อถือได้ และมีช่องทางให้ผู้บริโภคติดต่อได้ตลอดเวลา

นอกจากนี้ ยังมีเรื่องเทคโนโลยีและนวัตกรรมที่ผู้ให้บริการจำเป็นต้องรักษาความเป็นเลิศในการให้บริการทางการเงินออนไลน์ นำเสนอนวัตกรรมที่ทันสมัย และให้บริการที่สะดวกสบาย มีแอปพลิเคชั่นและเทคโนโลยีที่ใช้งานง่ายและปลอดภัย รวมถึงการใช้ประโยชน์จากข้อมูลให้ได้มากที่สุด ทั้งการวิเคราะห์ข้อมูลและพฤติกรรมของลูกค้า เพื่อนำไปพัฒนาผลิตภัณฑ์และบริการใหม่ รวมถึงวิเคราะห์ข้อมูลการทำธุรกรรมและพฤติกรรมการใช้จ่ายของผู้บริโภค

รูปแบบของ Virtual Bank

ปัจจุบันรูปแบบของ Virtual Bank ในแต่ละประเทศจะแตกต่างกัน บางประเทศไม่จำกัดจำนวนใบอนุญาต เน้นเพิ่มจำนวนคู่แข่งขัน หรือแบบจำกัดจำนวนผู้ให้บริการ โดยมีรัฐเป็นผู้ควบคุมอีกที คล้ายกับมาเลเซีย สิงคโปร์ เกาหลีใต้ และฟิลิปปินส์ ซึ่งไทยก็ในกลุ่มนี้

ไม่จำกัดจำนวน Red Ocean ผู้เล่นเยอะ การแข่งขันสูง

หากมองในมุมของการตลาด การมีผู้เล่นจำนวนมาก ทำให้ตลาดมีการแข่งขันสูง เปรียบได้กับกลยุทธ์ Red Ocean ที่ต้องมีการแข่งขันกันเพื่อเอาชนะในระดับรุนแรง มีคู่แข่งจำนวนมาก ทำให้ผู้ประกอบการต้องแข่งขันกันด้วยราคาเป็นหลัก ในกรณีของการเปิดรับผู้ให้บริการ Virtual Bank จำนวนมากในครั้งเดียว ก็มีทั้งข้อดีและข้อเสียเช่นกัน ในส่วนของข้อดี การมีผู้เล่นเยอะย่อมทำให้เกิดสภาพแวดล้อมที่สนับสนุนการแข่งขันอย่างเต็มที่ ผู้เล่นจะตื่นตัวในการใช้เทคโนโลยีทางการเงินสมัยใหม่ และการบริหารจัดการต้นทุนอย่างเข้มข้น เพื่อแย่งชิงส่วนแบ่งการตลาดให้มากที่สุด

และข้อเสียคือ อาจทำให้เกิดการแข่งขันด้านราคา หรือแข่งกันปล่อยสินเชื่อ จนทำให้ผู้ใช้บริการเกิดหนี้สินเกินตัว และทำให้สถาบันทางการเงินไม่สามารถอยู่รอดได้ในระยะยาว เพราะการแข่งขันที่เข้มข้นอาจจูงใจให้ผู้ให้บริการทางการเงินเปิดรับความเสี่ยงมากเกินไป สร้างความเปราะบางให้กับระบบธนาคาร นอกจากนี้ หากมีผู้ให้บริการไม่สามารถแข่งขันต่อได้ตัดสินใจเลิกกิจการ อาจเกิดการสูญเสียต้นทุนจำนวนมหาศาลต่อระบบเศรษฐกิจไทย

จำกัดจำนวน Blue Ocean ผู้เล่นน้อย เน้นสร้างความแตกต่าง

ถ้า Red Ocean เป็นทะเลคลื่นแรง Blue Ocean เป็นทะเลที่คลื่นลมสงบ ที่มีผู้เล่นในตลาดไม่มากนัก และแต่ละรายเน้นการทำธุรกิจด้วยการสร้างความแตกต่าง พัฒนาสินค้าและบริการที่มีอยู่ให้มีมูลค่ามากขึ้น เพื่อสร้างฐานลูกค้าที่เหนียวแน่น

แม้ในช่วงแรก ธปท. จะจำกัดจำนวนใบอนุญาตเพื่อรักษาเสถียรภาพทั้งการแข่งขันและความยั่งยืน ก็เปลี่ยนเป็นไม่จำกัดจำนวน แต่จากคุณสมบัติต่างๆ ที่กำหนดแล้วก็ไม่ใช่เรื่องง่ายที่จะมีผู้ประกอบการยื่นขอใบอนุญาต ทำให้เวลานี้ในบ้านเราจึงมีแต่ผู้ประกอบการรายใหญ่

จุดเด่นของการทำธุรกิจในน่านน้ำ Blue Ocean อยู่ที่การใช้เทคโนโลยีเข้ามาช่วย เพื่อให้เกิดส่วนต่างของอัตราดอกเบี้ย ค่าธรรมเนียม และค่าใช้จ่ายในการดำเนินงานทั้งหมด ซึ่งในระยะยาวธนาคารแบบดั้งเดิมจะถูกกดดันให้ลดค่าใช้จ่ายเหล่านี้ลง เป็นความยั่งยืนของธุรกิจที่ส่งผลดีต่อผู้บริโภค ในขณะเดียวกัน Blue Ocean ก็มีจุดด้อยในเรื่องของการเริ่มต้นใหม่ทั้งหมด ที่ต้องใช้เงินลงทุนจำนวนมากเพื่อสร้างฐานลูกค้า พัฒนาเทคโนโลยีหรือนวัตกรรมให้ตอบโจทย์ลูกค้ามากที่สุด นี่จึงเป็นเหตุผลที่ว่าทำไมธปท. จึงต้องกำหนดกฎเกณฑ์และทุนจดทะเบียนให้ชัดเจน

สนาม Virturl Bank ในไทย มีใครบ้าง

ขณะนี้ความคืบหน้าของ Virtual Bank ในไทยอยู่ระหว่างการเตรียมความพร้อมสำหรับผู้ที่สนใจยื่นขอใบอนุญาต โดยธปท. เปิดรับตั้งแต่วันที่ 20 มีนาคม - 19 กันยายน 2567

ล่าสุดได้มีการประกาศออกมาเป็นที่เรียบร้อยแล้วสำหรับธนาคารหรือผู้ประกอบการ ที่พร้อมลงสนามแข่งขัน Virtual Bank แบ่งออกได้เป็น 4 กลุ่มใหญ่ คือ

- กลุ่มพันธมิตรธนาคารกรุงไทย (KTB) ที่มีลูกค้าจำนวนมากซึ่งเป็นธนาคารของรัฐ ผนึกกับธุรกิจที่มีฐานลูกค้ามากเป็นอันดับต้นๆ ของประเทศไทยอย่างกัลฟ์ เอ็นเนอร์จี, AIS และ OR ปตท.

- กลุ่มพันธมิตรธนาคารไทยพาณิชย์ SCBX ที่จับมือกับ Kakao bank ธนาคารดิจิทัลที่ใหญ่ที่สุดในเกาหลีใต้ มีผู้ใช้งานมากกว่า 20 ล้านคน และยังมีการลงนามร่วมกับ WeBank ของจีนที่มี tencent เป็นผู้ถือหุ้นถึง 30%

- กลุ่มเจมาร์ท (JMART) จับมือกับ Kookmin Bank (KB Financial Group) กลุ่มการเงินขนาดใหญ่จากเกาหลีใต้

- เครือเจริญโภคภัณฑ์ (CP) นำโดย Ascend Group ร่วมกับ TrueMoney ที่มีฐานลูกค้าขนาดใหญ่ และมีพาร์ทเนอร์สำคัญอย่าง Ant Group ฟินเทคใหญ่ในจีน

ส่วนกลุ่มธนาคารเดิมที่มีฐานลูกค้าจำนวนมหาศาลอยู่แล้ว ได้ปักหลักแข่งขันทำธุรกิจธนาคารในสมรภูมิเดิม หนึ่งในนั้นคือ TTB ที่มองว่า Virtual Bank สามารถตอบโจทย์ลูกค้าได้แค่บางกลุ่มเท่านั้น และ TTB จะพัฒนาการบริการให้ตอบโจทย์ลูกค้ายุคดิจิทัลผ่านแอปพลิเคชั่นของตัวเอง และช่องทางธนาคารสาขา สำหรับลูกค้าที่ต้องการทำธุรกรรมแบบ face to face

Virtual Bank สนามที่มีแต่รายใหญ่ โอกาสอยู่ที่ใคร?

มาถึงตรงนี้ สิ่งที่หลายคนจับตามองคือ การที่ธปท. ได้กำหนดเงื่อนไขทุนจดทะเบียนขั้นต่ำไว้ที่ 5,000 ล้านบาทในระยะเริ่มต้น และ 10,000 ล้านบาทในระยะปกติ จึงมีแต่ผู้เล่นรายใหญ่ประกาศตัวลงสนาม Virtual Bank จนเกิดคำถามว่าจะไม่เอื้อต่อรายย่อยหรือไม่

จากโจทย์แรกธปท. ที่บอกว่า ต้องการให้ประชาชนทั่วไป ผู้ประกอบการ SME หรือกลุ่มคนที่ไม่มีประวัติในสถาบันทางการเงินมาก่อนได้เข้าถึงสินเชื่อรายย่อย ซึ่งนี่เป็นเรื่องสำคัญมากโดยเฉพาะเมื่อวันนี้คนไทยที่อายุ 15 ปีขึ้นไป มีบัญชีเงินฝากในธนาคารมากถึง 96% แต่กลับเข้าถึงสินเชื่อได้เพียง 30% (ข้อมูลจากศูนย์วิจัยกสิกรไทย)

เกณฑ์ที่ ธปท. กำหนดมาอาจทำให้หลายคนมองว่าเป็นการกีดกันผู้ประกอบการรายเล็ก หรือ Startup ไม่ให้เข้ามาแข่งขันในตลาดนี้ หากมองในมุมของการสร้างเสถียรภาพในระยะยาว เงื่อนไขดังกล่าวก็ถือเป็นการการันตีว่า ผู้เล่นที่มีฐานการเงินที่มั่นคงมีความพร้อมให้บริการลูกค้า ลดความเสี่ยงที่จะเกิดวิกฤตธนาคารล้ม

นอกจากการสูญเสียต้นทุนในรูปของตัวเงินแล้ว นี่อาจเป็นจุดยืนของธปท. ที่ต้องการปิดโอกาสของความเสี่ยงที่จะเกิดธนาคาร เพราะไม่ว่าจะเป็นธนาคารแบบดั้งเดิม หรือธนาคารไร้สาขา การปิดกิจการธนาคารจะบั่นทอนความเชื่อมั่นของผู้บริโภคที่มีต่อธนาคาร หรือระบบการเงินโดยรวม จึงอาจเกิดการแห่ถอนเงินฝาก หรือการระงับการให้สินเชื่อ

ในขณะเดียวกัน มีหลายฝ่ายมองว่าหน้าที่ของธปท. คือการป้องกันไม่ให้เกิดเหตุการ์ณเหล่านี้ และควรเปิดเสรีให้ผู้ประกอบการที่สนใจเข้ามาเล่นในตลาดนี้ เพราะธนาคารเป็นธุรกิจที่ล้มได้

ด้าน วิภาวิน พรหมบุญ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้เหตุผลในส่วนนี้ว่า สาเหตุที่การจัดตั้ง Virtual Bank ต้องใช้ทุนจดทะเบียนสูงถึง 5,000 ล้านบาทนั้น ทางหน่วยงานได้มีการทำข้อมูลศึกษาจากการจัดตั้งธนาคารไร้สาขาในต่างประเทศมาเป็นอย่างดี

โดยพบว่าในระยะแรก เป็นช่วงที่บริษัทมีภาระค่าใช้จ่ายสูงมากจากการดำเนินการต่างๆ การตั้งทุนจดทะเบียนไว้สูงก็เพื่อให้มั่นใจได้ว่า บริษัทจะสามารถดำเนินการได้โดยยังมีสภาพคล่องมากเพียงพอจนกว่ากำไรจากการดำเนินธุรกิจในระยะปกติจะเข้ามา

นอกจากนี้ ยังพบว่า แม้หลายประเทศจะประสบความสำเร็จอย่างมาก เช่น บราซิล จีน และเกาหลี แต่ก็มีอีกหลายประเทศที่ไม่ประสบความสำเร็จ เนื่องจากมีการอนุญาตให้บริษัทขนาดเล็กสามารถจัดตั้งธนาคารไร้สาขาได้ กลายเป็นว่าพอดำเนินการต่อไปไม่ไหวก็ต้องปิดตัวลง

กรณีศึกษา Virtual Bank ในต่างประเทศ

ในบางประเทศจะเรียก Virtual Bank ว่า Internet Only Bank หรือ Digital Bank แต่ทุกประเทศจะนิยามในความหมายใกล้เคียงกันคือ ธนาคารไร้สาขา หรือธนาคารเสมือนจริง ซึ่งหมายความว่าเป็นธนาคารที่ไม่มีสาขา และไม่มีตู้ ATM ของตัวเอง

สำหรับกรณีการจัดตั้ง Virtual Bank ที่ประสบความสำเร็จในต่างประเทศ นอกจาก NuBank ที่กล่าวไปข้างต้นแล้ว ยังมีอีกหลายประเทศที่มีการจัดตั้ง Virtual Bank สมบูรณ์แบบ

ในสหราชอาณาจักรมีประชากร 67 ล้านคน ในจำนวนนั้น 19 ล้านคนมีบัญชีกับธนาคารไร้สาขา คิดเป็น 36% ของประชากรในประเทศ แม้จะเป็นตัวเลขที่ดูไม่เยอะ แต่เมื่อเทียบกับจำนวนผู้ใช้ธนาคารบาร์เคลย์สที่เป็นธนาคารแบบดั้งเดิมในอังกฤษพบว่าจำนวน 48 ล้านคน และธนาคาร HSBC ที่มีผู้ใช้ 39 ล้านคน ตัวเลข 19 ล้านคนจึงไม่ใช่น้อยๆ

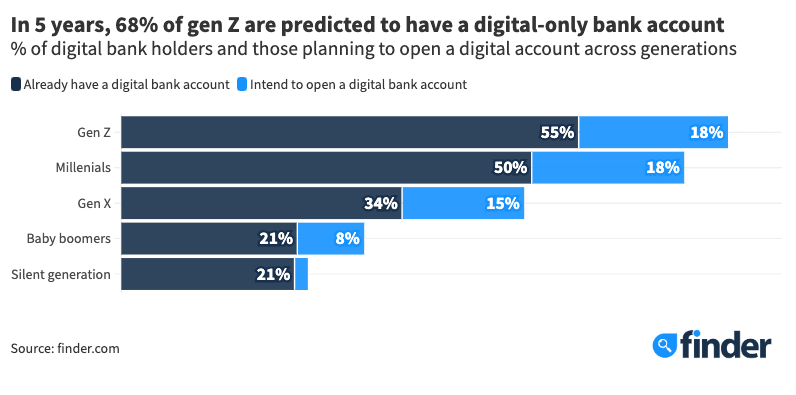

นอกจากนี้ยังมีผลสำรวจบอกว่า กลุ่ม Gen Z ในสหราชอาณาจักรจำนวน 55% และกลุ่ม millennial 50% มีการถือครองบัญชีธนาคารดิจิทัลอย่างน้อย 1 ปี ขณะเดียวกันกลุ่ม Baby boomer มีบัญชีของธนาคารดิจิทัล 21% และมีการคาดการณ์ว่าในอีก 5 ปีข้างหน้า 68% ของกลุ่ม Gen Z จะใช้แค่บัญชีธนาคารดิจิทัลอย่างเดียวเท่านั้น

โดยเหตุผลที่ทำให้พวกเขายอมเปลี่ยนมาใช้ Virtual Bank อันดับ 1 คือ ต้องการทำธุรกรรมในต่างประเทศฟรี (17%) ตามด้วย มองว่าการใช้แอปฯ สะดวกกว่าแบบเดิม (15%), ในพื้นที่ที่อยู่อาศัยไม่มีธนาคารแบบดั้งเดิม (12%), รู้สึกไม่พอใจกับบริการที่ได้รับจากธนาคารแบบดั้งเดิม (11%) และต้องการซื้อขายหุ้น และสกุลเงินดิจิทัลด้วยบัญชี Virtual Bank (10%) (ข้อมูลจาก finder.com)

Credit: finder

นับตั้งแต่ปี 2013 ในสหราชอาณาจักรมีธนาคารเกิดใหม่กว่า 36 แห่ง ที่จัดตั้งโดยกลุ่มสตาร์ทอัพ โดยทางรัฐบาลมองว่า Virtual Bank เรื่องของ Startup หรือผู้เล่นหน้าใหม่ ซึ่งต้องการลดการผูดขาดของผู้เล่นกลุ่มเดิม และต้องการให้ผู้บริโภคมีทางเลือกมากขึ้น หนึ่งในนั้นคือ ธนาคาร Starling และ Monzo ที่ได้รับการขนานนามว่าเป็นธนาคารออนไลน์ที่ดีที่สุด โดยเฉพาะเรื่องการให้บริการและการไม่คิดค่าธรรมเนียม

ในส่วนของการบริการ เมื่อเปรียบเทียบกับการเปิดบัญชีธนาคาร Starling และ Monzo สามารถทำได้โดยง่ายเพียงดาวน์โหลดแอปฯ ถ่ายภาพบัตรประชาชน และคลิปวีดีโอของตัวเองสั้นๆ เพื่อยืนยันตัวตนก็สามารถเปิดบัญชีได้ภายในไม่ถึง 10 นาที

หากวัดตัวเลขของผู้ใช้ธนาคาร Starling ถือว่าไม่เยอะเท่าไร มีเพียง 3.6 ล้านคน แต่ผลกำไรที่ Starling ได้ในปีที่ผ่านมาก็มากถึง 6,500 ล้านบาท ซึ่งเพิ่มขึ้นจากปี 2022 ถึง 222% ส่วนธนาคาร Monzo มีผู้ใช้งานทั้งสิ้น 7.4 ล้านคน สามารถปล่อยกู้ได้เพิ่มขึ้น 167% ทว่า ในปีที่ผ่านมา ผลประกอบการของ Monzo ยังไม่ดีนัก โดยขาดทุนสุทธิประมาณ 5.3 ล้านบาท มีเหตุผลมาจากการเป็นธนาคารลำดับที่ 2 ไม่ใช่ธนาคารหลักของผู้ใช้งาน

อย่างไรก็ตาม แม้ว่า Virtual Bank จะเริ่มเป็นที่นิยมสำหรับคนทั่วโลก แต่ยังต้องเผชิญอุปสรรคสำคัญคือ ลูกค้าจำนวนมากใช้บัญชีธนาคารดิจิทัลเป็นบัญชีลำดับที่ 2 โดยใช้สำหรับการใช้จ่ายในชีวิตประจำวัน เป็นการโอนเงินจากบัญชีหลักซึ่งเป็นบัญชีเงินเดือนเข้าบัญชีสำรองเพื่อใช้จ่าย ทำให้ธนาคารดิจิทัลในอังกฤษต้องมุ่งเน้นการหาลูกค้า ควบคู่กับการมีผลิตภัณฑ์ทางการเงินที่ครบวงจร เพื่อดึงดูดให้ลูกค้าหันมาใช้บัญชีธนาคารดิจิทัลเป็นบัญชีหลักมากขึ้น

ถ้าถามว่า แล้วเมื่อไรอำนานกึ่งผูกขาดของธุรกิจ Virtual Bank ในไทยจะลดลง ก็ต้องขึ้นอยู่กับว่าธปท. จะเปิดให้ผู้ประกอบการรายย่อยได้ลงสนามเมื่อไร และจะมีการปรับกฎเกณฑ์หรือลดเพดานจำนวนทุนจดทะเบียนหรือไม่

เมื่อดู Virtual Bank ในต่างประเทศพบว่า เกือบทั้งหมดไม่มีการเก็บค่าธรรมเนียมหรือค่าบริการ ถือเป็นช่องทางและโมเดลธุรกิจการหารายได้ที่แตกต่างจากธนาคารที่ยังมีค่าธรรมเนียมและค่าบริการอื่นๆ เหมือนกับกรณีของ Nubank ธนาคารไร้สาขาในบราซิลที่ไม่คิดค่าธรรมเนียม ไม่คิดค่ารักษาบัญชี และอัตราดอกเบี้ยเงินกู้ไม่เยอะ

อย่างไรก็ตาม เราไม่อาจฟันธงได้ว่า กลุ่มทุนใหญ่ที่ยื่นขอใบอนุญาตจะประสบความสำเร็จจากธุรกิจ Virtual Bank หรือหากถึงวันที่ผู้ประกอบการรายย่อย หรือสตาร์ทอัพลงสนามแข็งขัน จะพ่ายแพ้หรือเอาชนะรายใหญ่ได้ นั่นก็ขึ้นอยู่กับปัจจัยหลายๆ ด้าน ไม่ว่าจะเป็นกฎระเบียบ เทคโนโลยี และผู้บริโภค อนาคตของ Virtual Bank คือการเติบโตโดยมุ่งเน้นไปที่กลุ่มลูกค้าเฉพาะ และการแข่งขันกับธนาคารแบบดั้งเดิมมากขึ้น

อ้างอิง Bot, bangkokbiznews, thairath, bot, techsauce, kasikornresearch

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม หรือ อว. ออกประกาศแนวทางการเคลื่อนย้ายหรือการแลกเปลี่ยนบุคลากร พ.ศ. 2569 เปิดทางให้อาจารย์ นักวิจัย และบุคลากรในสังกัดไปปฏิบัติงานช...

0

0

บีโอไอยืนยันมาตรการส่งเสริมเปิดกว้างสำหรับผู้ประกอบการไทยและต่างชาติ โดยพิจารณาจากคุณภาพของโครงการ ที่ผ่านมาส่งเสริมผู้ผลิตชิ้นส่วนไทยเป็นจำนวนมาก อีกทั้งบริษัทไทยที่ดำเนินธุรกิจอย...

0

Huawei เปิดตัว Thailand AI Ecosystem Initiative พร้อมนำ Agentic Infrastructure และ CodeArts Agent เข้าไทย เชื่อมภาครัฐ ธุรกิจ มหาวิทยาลัย และนักพัฒนา เพื่อเร่งการใช้ AI ในองค์กรและ...

0