EIC เผย 5 ข้อสะท้อนภาวะซบเซาของเศรษฐกิจภาคครัวเรือนไทย

5 ข้อค้นพบสะท้อนภาวะซบ

- เศรษฐกิจภาคครัวเรือนไทยอยู่ในสภาวะซบเซา ทั้งรายได้และการใช้จ่ายเฉลี่ยลดลงเป็นครั้งแรกในรอบ 10 ปี

- สถานะทางการเงินของครัวเรือนเปราะบางมากขึ้น จากภาระหนี้ที่ยังเพิ่มขึ้น อัตราการออมที่ลดลง และกันชนทางการเงิน (financial cushion) ที่มีน้อยลง

- เงินช่วยเหลือจากภาครัฐมีบทบาทเพิ่มมากขึ้นในการประคับประคองกลุ่มครัวเรือนรายได้น้อยในช่วงที่ความสามารถในการหารายได้อ่อนแอและยังมีความเปราะบางสูง

จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของภาคครัวเรือนไทย (Household Socio-Economic Survey หรือ SES) ซึ่งจัดทำด้วยการสำรวจครัวเรือนจำนวนกว่า 4 หมื่นครัวเรือนในทุก ๆ 2 ปีโดยสำนักงานสถิติแห่งชาติ EIC นำเอาข้อมูลล่าสุดในช่วงครึ่งแรกของปี 2019 มาวิเคราะห์เปรียบเทียบกับข้อมูลย้อนหลัง 10 ปี พบว่ามี 5 ข้อค้นพบน่าสนใจที่บ่งชี้ถึงภาวะเศรษฐกิจของครัวเรือนไทยในปัจจุบัน ดังต่อไปนี้

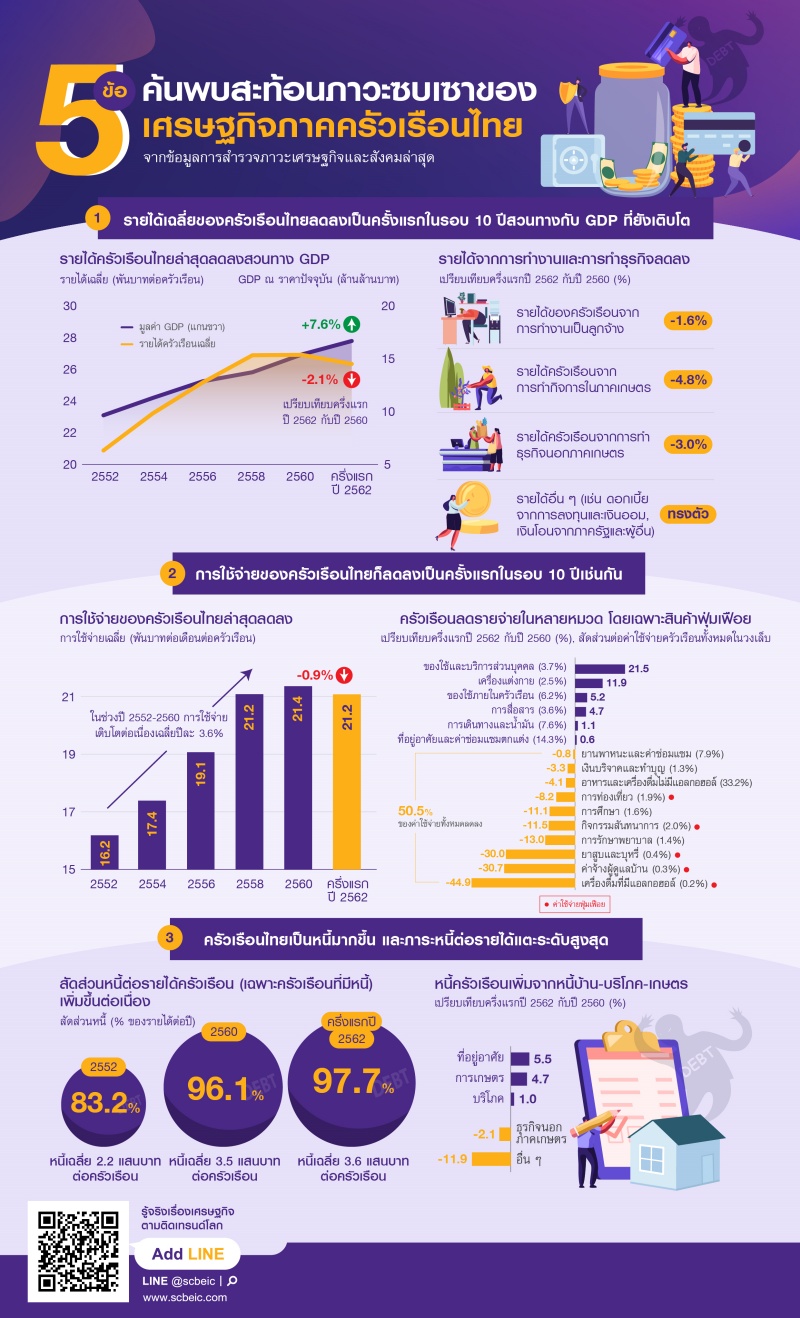

Fact 1: รายได้เฉลี่ยของครัวเรือนไทยลดลงเป็นครั้งแรกในรอบ 10 ปีสวนทาง GDP ที่ยังเติบโต

- ในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยมีรายได้ลดลงสวนทางกับ GDP ที่เพิ่มขึ้นต่อเนื่อง ในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยมีรายได้เฉลี่ยอยู่ที่ 26,371 บาทต่อเดือนต่อครัวเรือน ลดลง -2.1% จากในปี 2017 ที่ 26,946 บาทต่อเดือนต่อครัวเรือน ถือเป็นการลดลงครั้งแรกในรอบ 10 ปีจากในช่วงก่อนหน้านี้ที่รายได้ครัวเรือนมีการเพิ่มขึ้นมาโดยตลอด ทั้งนี้รายได้ครัวเรือนที่ลดลงนั้นสวนทางกับเศรษฐกิจเมื่อวัดจาก nominal GDP ที่เติบโตขึ้น 7.6% ในช่วงเดียวกัน (คำนวณเทียบ nominal GDP รวม 4 ไตรมาสย้อนหลังนับจากช่วงครึ่งแรกของปี 2017 เทียบกับของทั้งปี 2017)

- รายได้ครัวเรือนลดลงทั้งในส่วนที่มาจากการทำงานเป็นลูกจ้าง (ค่าจ้าง) และจากการประกอบธุรกิจ (กำไรจากกิจการ) โดยมีรายละเอียดในแต่ละแหล่งที่มารายได้ ดังนี้

- รายได้ครัวเรือนจากการทำงานเป็นลูกจ้างลดลงจากปัจจัยระยะสั้นและปัจจัยเชิงโครงสร้าง จาก 22,237 บาทต่อครัวเรือนต่อเดือนในปี 2017 เหลือ 21,879 บาทในช่วงครึ่งแรกของปี 2019 หรือลดลง -1.6% อีไอซีวิเคราะห์ว่าการลดลงของรายได้ค่าจ้างของครัวเรือนมีสาเหตุมาจากจำนวนคนทำงานและจำนวนชั่วโมงการทำงานเฉลี่ยต่อคนที่ลดลง รวมไปถึงอัตราค่าจ้างที่ชะลอลง ซึ่งเป็นผลมาจากทั้งปัจจัยเชิงวัฏจักร (การลดการใช้แรงงานตามภาวะเศรษฐกิจที่ชะลอตัว) และปัจจัยเชิงโครงสร้าง (การเกษียณอายุของแรงงานตามโครงสร้างประชากร และการนำเทคโนโลยีทดแทนแรงงานมาใช้)

- รายได้ครัวเรือนจากกำไรกิจการลดลงทั้งในและนอกภาคเกษตร โดยกำไรกิจการการเกษตรเฉลี่ยอยู่ที่ 7,048 บาทต่อครัวเรือนต่อเดือนในช่วงครึ่งแรกของปี 2019 ลดลง -4.8% จาก 2 ปีก่อนหน้าสอดคล้องกับเศรษฐกิจภาคเกษตรกรรมที่เผชิญกับทั้งภัยแล้งและปัญหาราคาสินค้าตกต่ำ ทั้งนี้กำไรกิจการการเกษตรลดลงอย่างต่อเนื่องมาตั้งแต่ปี 2013 เป็นต้นมา ส่วนรายได้ครัวเรือนที่มาจากกำไรกิจการนอกภาคเกษตรก็ลดลงเช่นเดียวกัน โดยในช่วงครึ่งแรกของปี 2019 อยู่ที่ 19,269 บาท ลดลงจาก 18,685 บาทในปี 2017 หรือลดลง -3.0% ตามสภาวะเศรษฐกิจที่ชะลอตัวและการแข่งขันที่รุนแรงขึ้นจากบริษัทขนาดใหญ่

- สำหรับรายได้ครัวเรือนประเภทอื่น ๆ ค่อนข้างทรงตัว โดยรายได้ที่มาจากดอกเบี้ยจากการลงทุน ดอกเบี้ยจากเงินออม เงินโอนจากภาครัฐ เงินโอนจากผู้อื่น ฯลฯ ในช่วงครึ่งแรกของปี 2019 อยู่ที่ 7,806 บาทต่อครัวเรือนต่อเดือน ไม่เปลี่ยนแปลงจากปี 2017 คาดว่าสาเหตุที่รายได้ในส่วนนี้ทรงตัวมาจากเงินออมเฉลี่ยต่อเดือนที่ลดลงและอัตราดอกเบี้ยที่ทรงตัวในระดับต่ำ

Fact 2: การใช้จ่ายเฉลี่ยของครัวเรือนไทยก็ลดลงเป็นครั้งแรกในรอบ 10 ปีเช่นกัน

- ครัวเรือนไทยลดการใช้จ่ายลง ในช่วงครึ่งแรกของปี 2019 ครัวเรือนไทยใช้จ่ายเฉลี่ยอยู่ที่ 21,236 บาทต่อครัวเรือนต่อเดือนลดลง -0.9% จาก 21,437 บาทต่อครัวเรือนต่อเดือนในปี 2017 ถือเป็นการลดลงครั้งแรกในรอบ 10 ปี สอดคล้องกับรายได้ที่ลดลง ทั้งนี้การลดลงของการใช้จ่ายยังอาจมีสาเหตุมาจากความกังวลเรื่องความไม่แน่นอนทางเศรษฐกิจที่มากขึ้น รวมถึงภาระหนี้ที่เพิ่มสูงขึ้นด้วยเช่นกัน

- ครัวเรือนไทยลดการใช้จ่ายในหลายหมวด โดยเฉพาะรายจ่ายสินค้าฟุ่มเฟือย เมื่อพิจารณาการเปลี่ยนแปลงเทียบระหว่างช่วงครึ่งแรกของปี 2019 และปี 2017 ในแต่ละหมวดรายจ่ายพบว่า ครัวเรือนมีการลดรายจ่ายในสินค้าจำเป็นบางรายการ เช่น หมวดอาหารซึ่งเป็นหมวดที่มีสัดส่วนรายจ่ายสูงที่สุด (33.2% ของรายจ่ายทั้งหมด) และหมวดรายจ่ายเกี่ยวกับการรักษาพยาบาล แต่ส่วนที่ลดลงมากกว่าค่าเฉลี่ยจะเป็นกลุ่มสินค้าฟุ่มเฟือย เช่น รายจ่ายในด้านเครื่องดื่มแอลกอฮอล์ ความบันเทิง และการท่องเที่ยว สะท้อนว่าครัวเรือนไทยเลือกที่จะประหยัดค่าใช้จ่ายในกลุ่มสินค้าและบริการฟุ่มเฟือยลงมากเป็นพิเศษในภาวะที่รายได้ไม่เติบโต

- อย่างไรก็ดี โดยเฉลี่ยครัวเรือนก็ยังคงมีการเพิ่มรายจ่ายในบางรายการ เช่น ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย เครื่องแต่งกาย ของใช้และบริการส่วนบุคคล และรายจ่ายด้านการสื่อสาร โดยรายจ่ายด้านการสื่อสารเป็นรายจ่ายหลักประเภทเดียวที่ครัวเรือนไม่เคยมีการลดการใช้จ่ายลงในตลอดช่วง 10 ปีที่ผ่านมา สอดคล้องกับพฤติกรรมการใช้เทคโนโลยีโทรศัพท์มือถือของผู้บริโภคที่เพิ่มสูงขึ้นอย่างต่อเนื่อง

Fact 3: ครัวเรือนไทยเป็นหนี้มากขึ้น ภาระหนี้ต่อรายได้แตะระดับสูงสุด

- ครัวเรือนไทยมีการก่อหนี้เพิ่มขึ้น เมื่อพิจารณาเฉพาะครัวเรือนที่มีหนี้ (46.3% ของจำนวนครัวเรือนทั้งหมด) พบว่า ภาระหนี้เฉลี่ยต่อครัวเรือนเพิ่มขึ้นจาก 353,210 บาทต่อครัวเรือนในปี 2019 มาอยู่ที่ 362,373 บาทต่อครัวเรือน หรือเพิ่มขึ้น 2.6% ส่งผลให้สัดส่วนหนี้ต่อรายได้ (หารเฉพาะครัวเรือนที่มีหนี้) เพิ่มขึ้นจาก 96.1% มาเป็น 97.7% ซึ่งถือเป็นระดับที่สูงที่สุดเป็นประวัติการณ์ และเป็นการเพิ่มขึ้นอย่างต่อเนื่องต่างจากสัดส่วนหนี้ครัวเรือนต่อ GDP ที่มีการลดลง (deleverage) ในช่วงปี 2015 ถึงปี 2017 แล้วจึงเพิ่มขึ้นเล็กน้อยในช่วงหลังจากนั้น ทั้งนี้สาเหตุหลักเป็นเพราะในช่วงดังกล่าวสัดส่วนรายได้ครัวเรือนต่อ GDP ลดลง ขณะที่สัดส่วนของกำไรภาคธุรกิจ (ซึ่งส่วนมากน่าจะมาจากกำไรของธุรกิจขนาดใหญ่) ต่อ GDP เพิ่มสูงขึ้น

- หนี้บ้าน-บริโภค-การเกษตรเพิ่ม หนี้ธุรกิจลด โดยมีรายละเอียดในแต่ละวัตุประสงค์การก่อหนี้ดังต่อไปนี้

- หนี้บ้านเพิ่ม การก่อหนี้เพื่อซื้อที่อยู่อาศัยของครัวเรือนเฉลี่ยเพิ่มขึ้นจาก 128,287 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 135,312 บาทต่อครัวเรือน หรือเพิ่มขึ้น 5.5% ส่งผลให้สัดส่วนหนี้ที่อยู่อาศัยต่อหนี้ครัวเรือนทั้งหมดเพิ่มขึ้นจาก 36.3% มาเป็น 37.3% ซึ่งถือเป็นระดับที่สูงที่สุดนับตั้งแต่ปี 2009

- หนี้เพื่อการบริโภคเพิ่ม ในส่วนของหนี้เพื่อการบริโภค (รวมหนี้รถยนต์) ซึ่งเป็นหนี้ที่มีสัดส่วนสูงที่สุดของครัวเรือนในปัจจุบันเพิ่มขึ้นจาก 137,678 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 139,904 บาทต่อครัวเรือน คิดเป็นการเพิ่มขึ้น 1.0% สำหรับหนี้เพื่อการบริโภคนี้ถือเป็นหนี้ที่เติบโตเร็วที่สุดในช่วง 10 ปีที่ผ่านมา โดยเติบโตเฉลี่ย 7.0% ต่อปี ขณะที่หนี้ส่วนอื่น ๆ เติบโตเฉลี่ยเพียง 3.7% ต่อปี ทำให้หนี้เพื่อการบริโภคมีสัดส่วนเพิ่มขึ้นจาก 30.8% ในปี 2009 มาเป็นที่ 38.4% ในปัจจุบัน

- การก่อหนี้เพื่อทำธุรกิจการเกษตรยังคงเพิ่มขึ้น จาก 49,273 บาทต่อครัวเรือนในปี 2017 มาอยู่ที่ 51,574 บาทต่อครัวเรือน คิดเป็นการเพิ่มขึ้น 4.7% ทั้ง ๆ ที่กำไรจากกิจการการเกษตรลดลงในช่วงเดียวกัน คาดว่าสาเหตุน่าจะมาจากการก่อหนี้เพื่อประคับประคองธุรกิจและค่าใช้จ่ายในครัวเรือนในช่วงที่ต้องเผชิญปัจจัยลบ รวมถึงอาจมีผลส่วนหนึ่งมาจากมาตรการภาครัฐในการให้สินเชื่อดอกเบี้ยต่ำแก่เกษตรกรต่อเนื่อง

- ในทางกลับกัน การก่อหนี้เพื่อทำธุรกิจนอกภาคเกษตรลดลง จาก 30,120 บาทต่อครัวเรือนในปี 2017 ลดลงมาอยู่ที่ 29,478 บาทต่อครัวเรือนในปัจจุบัน คิดเป็นการลดลง -2.1% สอดคล้องกับทิศทางการเปลี่ยนแปลงของกำไรกิจการนอกภาคเกษตร ทั้งนี้หนี้ในส่วนนี้มีสัดส่วนมีแนวโน้มลดลงในช่วง 10 ปีที่ผ่านมา โดยเคยมีสัดส่วนสูงถึง 16.3% ในปี 2009 ลดลงมาเหลือเพียง 8.1% ในปัจจุบัน ส่วนหนึ่งมาจากการที่จำนวนครัวเรือนที่ทำกิจการนอกภาคเกษตรลดลงจาก 30.5% ในปี 2552 มาอยู่ที่ 25.2% ในปัจจุบัน อีกทั้งในบรรดาครัวเรือนที่ทำธุรกิจนอกภาคเกษตร สัดส่วนครัวเรือนที่กู้ก็ลดน้อยลงเช่นกันจาก 14.2% ในปี 2009 มาอยู่ที่ 10.0% ในปัจจุบัน

- จากแนวโน้มของการเปลี่ยนแปลงของหนี้แต่ละประเภทในช่วง 10 ปีที่ผ่านมานั้นแสดงให้เห็นว่าการเพิ่มขึ้นของหนี้ภาคครัวเรือนถูกขับเคลื่อนโดยหนี้เพื่อการบริโภคและหนี้เพื่อที่อยู่อาศัยเป็นหลัก ไม่ใช่หนี้เพื่อการทำธุรกิจ อย่างไรก็ดี ในระยะต่อไปการเติบโตของหนี้ทั้งเพื่อการบริโภคและที่อยู่อาศัยอาจชะลอลงจากภาระหนี้ที่อยู่ในระดับสูงส่งผลให้การกู้ยืมใหม่ยากขึ้น รวมถึงผลของมาตรการ LTV ที่ทำให้การกู้ยืมเพื่อที่อยู่อาศัยมีแนวโน้มชะลอลง

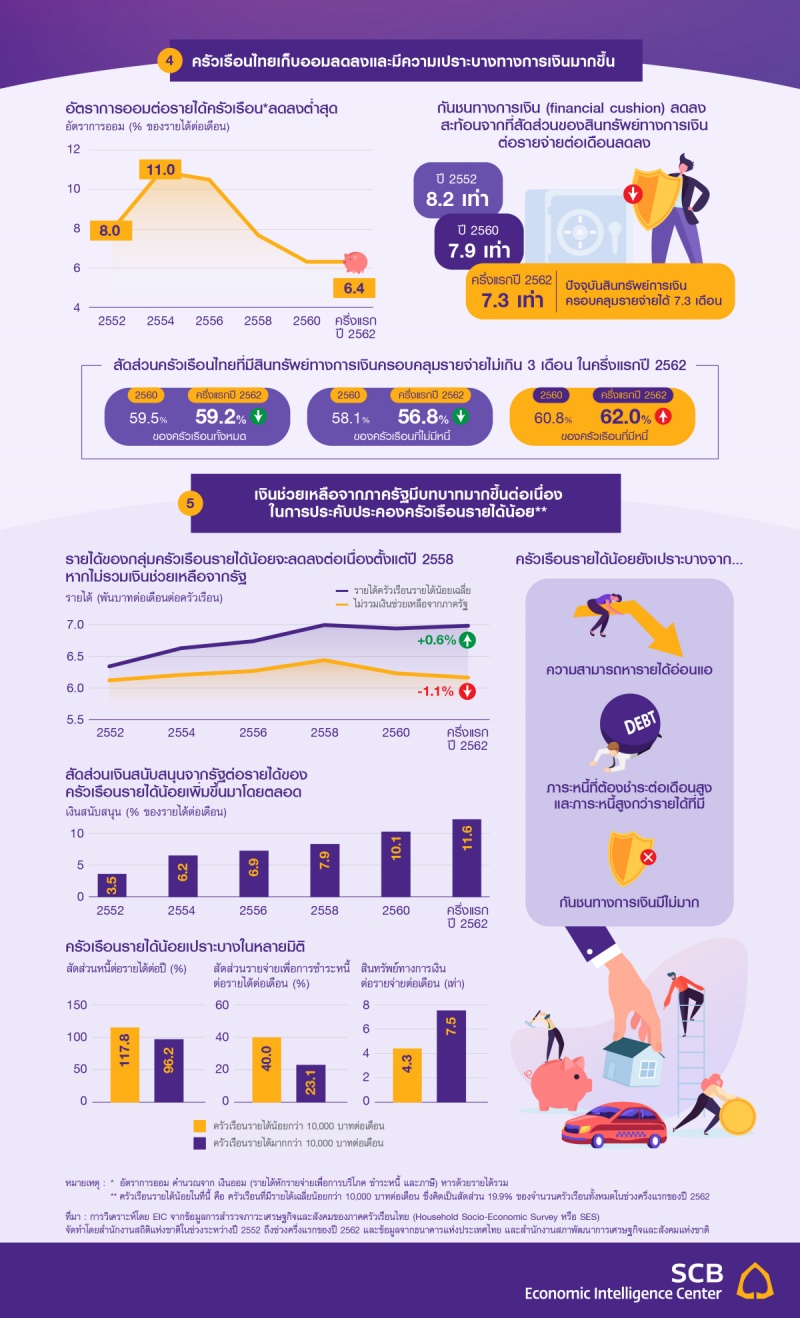

Fact 4: ครัวเรือนไทยเก็บออมลดลงและมีความเปราะบางทางการเงินมากขึ้น

- ครัวเรือนไทยออมลดลงจากในอดีตและมีครัวเรือนจำนวนไม่น้อยที่ไม่มีเงินออม เงินออมซึ่งคำนวณจากรายได้หักด้วยรายจ่ายเพื่อการบริโภค รายจ่ายเพื่อการชำระหนี้ และรายจ่ายภาษีของครัวเรือนไทยในช่วงครึ่งแรกของปี 2019 เฉลี่ยอยู่ที่ 1,677 บาทต่อเดือนต่อครัวเรือน ลดลง -2.4% จากปี 2017 ที่ 1,718 บาท หากพิจารณาข้อมูลย้อนหลังจะพบว่าครัวเรือนไทยเก็บออมลดลงมาโดยตลอดตั้งแต่ปี 2013 เป็นต้นมา โดยเมื่อคิดเป็นอัตราการออมคำนวณจากสัดส่วนเงินออมต่อรายได้ครัวเรือนในช่วงครึ่งแรกของปี 2019 อยู่ที่เพียง 6.4% ซึ่งถือเป็นระดับที่ต่ำที่สุดนับตั้งแต่ปี 2009 เป็นต้นมา โดยอัตราการออมของครัวเรือนไทยเคยสูงสุดอยู่ที่ 11.0% เมื่อปี 2554 ทั้งนี้ 41.3% ของครัวเรือนไทยไม่มีการเก็บออมในช่วงครึ่งแรกของปี 2019 และยิ่งเมื่อพิจารณาแยกเฉพาะครัวเรือนที่มีหนี้ พบว่ามีสัดส่วนสูงถึง 59.2% ของครัวเรือนที่มีหนี้ที่ไม่มีเงินออม

- กันชนทางการเงิน (financial cushion) ของครัวเรือนไทยมีน้อยลง กันชนทางการเงินซึ่งสะท้อนจากสัดส่วนของสินทรัพย์ทางการเงินต่อรายจ่ายต่อเดือนของครัวเรือนไทยในช่วงครึ่งแรกของปี 2019 อยู่ที่ 7.3 เท่า (ซึ่งหมายความว่าสินทรัพย์ทางการเงินที่มีอยู่สามารถครอบคลุมค่าใช้จ่ายได้ 7.3 เดือน) ลดลงจาก 7.9 เท่าในปี 2017 ถือเป็นระดับกันชนที่น้อยที่สุดนับตั้งแต่ปี 2013 (ซึ่งเป็นปีแรกที่เริ่มมีการเก็บข้อมูลสินทรัพย์ครัวเรือน) บ่งชี้ว่าครัวเรือนไทยมีความเปราะบางทางการเงินมากขึ้นในการเผชิญปัจจัยลบทางเศรษฐกิจ เช่น การขาดรายได้ การตกงาน ซึ่งความเสี่ยงดังกล่าวมีเพิ่มขึ้นในปัจจุบัน ทั้งนี้มีครัวเรือนไทยเกินครึ่งที่มีสินทรัพย์ทางการเงินครอบคลุมรายจ่ายได้ไม่เกิน 3 เดือน โดยสัดส่วนต่อจำนวนครัวเรือนทั้งหมดอยู่ที่ 59.2% และหากพิจารณาเฉพาะครัวเรือนที่มีหนี้สัดส่วนดังกล่าวจะอยู่ที่ 62.0% ซึ่งเป็นระดับที่สูงที่สุดจากข้อมูล 10 ปี

Fact 5: เงินช่วยเหลือจากภาครัฐมีบทบาทเพิ่มมากขึ้นต่อเนื่อง ในการประคับประคองกลุ่มครัวเรือนรายได้น้อยในช่วงที่ความสามารถในการหารายได้อ่อนแอและยังมีความเปราะบางสูง

- ครัวเรือนรายได้น้อยมีการพึ่งพาเงินช่วยเหลือจากภาครัฐเพิ่มขึ้นมาโดยตลอด ข้อมูลจากการสำรวจรายได้ของครัวเรือนนั้นจะมีส่วนหนึ่งที่มาจากการช่วยเหลือของภาครัฐ เช่น เงินโอน เงินสงเคราะห์ผู้สูงอายุและผู้พิการ และเงินช่วยเหลืออื่น ๆ ซึ่งกลุ่มครัวเรือนที่ได้เงินส่วนนี้มากที่สุดคือกลุ่มครัวเรือนรายได้น้อยกว่า 1 หมื่นบาทต่อเดือน (19.9% ของจำนวนครัวเรือนทั้งหมด) โดยเงินช่วยเหลือจากรัฐที่ได้ในช่วงครึ่งแรกของปี 2019 อยู่ที่ 813 บาทต่อเดือน คิดเป็นสัดส่วนสูงถึง 11.6% ต่อรายได้ทั้งหมด ทั้งนี้สัดส่วนเงินช่วยเหลือของกลุ่มครัวเรือนรายได้น้อยนั้นมีทิศทางเพิ่มสูงขึ้นมาโดยตลอด โดยเพิ่มจากสัดส่วนเพียงแค่ 3.5% ในปี 2009 สำหรับสัดส่วนเงินช่วยเหลือจากรัฐในกลุ่มรายได้ที่สูงกว่านั้นมีทิศทางเพิ่มขึ้นเช่นกัน แต่จะอยู่ในระดับที่ค่อนข้างต่ำ เช่น กลุ่มรายได้ 1 ถึง 3 หมื่นบาทต่อเดือนจะอยู่ที่ราว 3.5% หรือ กลุ่มรายได้มากกว่า 5 หมื่นบาทต่อเดือนขึ้นไปจะอยูที่เพียง 0.6% เท่านั้น

- เงินช่วยเหลือจากรัฐเป็นปัจจัยสำคัญที่ช่วยประคับประคอง และทำให้รายได้ของครัวเรือนกลุ่มดังกล่าวเพิ่มขึ้น 0.6% เมื่อเทียบกับ 2 ปีก่อนหน้า ส่งผลให้ครัวเรือนกลุ่มดังกล่าวยังสามารถใช้จ่ายได้เพิ่มขึ้น 0.6% เช่นกันในช่วงเดียวกัน ทั้งนี้หากไม่รวมเงินช่วยเหลือจากรัฐ รายได้ครัวเรือนกลุ่มดังกล่าวจะลดลง -1.1% สะท้อนว่าโดยพื้นฐานการสร้างรายได้ของครัวเรือนกลุ่มนี้ยังมีความอ่อนแอและยังต้องอาศัยเงินช่วยเหลือจากรัฐ โดยหากไม่มีเงินช่วยเหลือ การใช้จ่ายของครัวเรือนกลุ่มนี้อาจปรับตัวลดลงได้

- กลุ่มครัวเรือนรายได้น้อยมีความเปราะบางในหลายมิติ

- ภาระหนี้สูงกว่ารายได้ ในช่วง 10 ปีที่ผ่านมา กลุ่มครัวเรือนที่มีรายได้น้อยกว่า 1 หมื่นบาทต่อเดือนเป็นกลุ่มที่สัดส่วนหนี้ต่อรายได้เพิ่มเร็วที่สุดเมื่อเทียบกับอีก 3 กลุ่มรายได้ (กลุ่มรายได้ 1-3 หมื่น 3-5 หมื่น และมากกว่า 5 หมื่น) โดยเพิ่มจาก 71.4% ในปี 2009 (สัดส่วนสูงเป็นอันดับ 3) เพิ่มขึ้นต่อเนื่องทุกปีมาเป็นสัดส่วนที่สูงถึง 117.8% โดยถือเป็นกลุ่มที่มีสัดส่วนหนี้ต่อรายได้สูงที่สุดในปัจจุบัน ขณะที่สัดส่วนหนี้ต่อรายได้ของครัวเรือนรายได้สูงกว่า 1 หมื่นบาทต่อเดือนโดยเฉลี่ยอยู่ที่ 96.2% ทั้งนี้ถ้าหักรายได้ในส่วนที่เป็นเงินช่วยเหลือจากภาครัฐออก สัดส่วนดังกล่าวของกลุ่มผู้มีรายได้น้อยจะเพิ่มขึ้นจาก 117.8% ไปเป็น 134.2% สะท้อนให้เห็นว่าความสามารถในการชำระหนี้ของครัวเรือนกลุ่มนี้จะอ่อนแอลงมาก

- รายจ่ายเพื่อการชำระหนี้ต่อเดือนสูง กลุ่มครัวเรือนที่มีรายได้น้อยกว่า 1 หมื่นบาทต่อเดือนมีค่าเฉลี่ยสัดส่วนของรายจ่ายเพื่อการชำระหนี้ต่อรายได้ต่อเดือน (debt service ratio หรือ DSR) เพิ่มจาก 29.5% ในปี 2009 มาเป็นที่ 40.0% ในปัจจุบัน สูงกว่ากลุ่มครัวเรือนที่รายได้สูงกว่า 1 หมื่นบาทขึ้นไปซึ่งมีสัดส่วน DSR เพียงประมาณ 23.1% ในช่วงเดียวกัน

- กันชนทางการเงินมีไม่มาก สินทรัพย์ทางการเงินเทียบกับรายจ่ายต่อเดือนของครัวเรือนรายได้น้อยโดยเฉลี่ยอยู่ที่ 4.3 เท่า ขณะที่ค่าเฉลี่ยสัดส่วนของกลุ่มรายได้ที่สูงกว่านั้นจะอยู่ที่ 7.5 เท่า นอกจากนี้ กลุ่มรายได้น้อยยังมีสัดส่วนของครัวเรือนที่มีสินทรัพย์ทางการเงินไม่พอรายจ่ายเกิน 3 เดือนสูงถึง 71.7% เพิ่มขึ้นต่อเนื่องจากปี 2558 ที่สัดส่วนดังกล่าวอยู่ที่ 68.4%

โดยสรุป EIC ประเมินว่าสถานการณ์เศรษฐกิจของภาคครัวเรือนไทยในช่วง 2 ปีผ่านมาอยู่ในภาวะซบเซา สะท้อนจากการลดลงทั้งรายได้และรายจ่าย สวนทางกับทิศทาง GDP รวมของประเทศที่เติบโตอย่างต่อเนื่องในช่วงเดียวกัน นอกจากนี้ ครัวเรือนยังมีภาระหนี้ต่อรายได้ที่ค่อนข้างสูงซึ่งถือเป็นอีกหนึ่งอุปสรรคที่สำคัญต่อการใช้จ่ายและการกู้ยืมในระยะต่อไป อีกทั้งสัดส่วนการออมและกันชนทางการเงินซึ่งสะท้อนถึงความสามารถในการรับมือกับผลกระทบทางการเงินของครัวเรือนยังลดลง โดยปัจจุบันมีครัวเรือนไทยจำนวนมากไม่มีการเก็บออมและกว่าครึ่งมีสินทรัพย์ทางการเงินไม่พอรายจ่ายเกิน 3 เดือน

EIC มองว่า มาตรการช่วยเหลือจากรัฐระยะสั้นจึงยังคงมีความจำเป็นในการประคับประคองการใช้จ่ายและการชำระหนี้โดยเฉพาะสำหรับกลุ่มครัวเรือนรายได้น้อยที่มีความเปราะบางมากที่สุด และที่สำคัญยังควรต้องมีมาตรการการแก้ไขปัญหาในระยะยาวโดยเฉพาะอย่างยิ่งในส่วนของความสามารถในการหารายได้ของครัวเรือนไทยที่มีความอ่อนแอทั้งในส่วนของแรงงานและผู้ประกอบการ ด้วยการยกระดับผลิตภาพ (productivity) ผ่านการเพิ่มทักษะของแรงงานและการสนับสนุนการปรับตัวของธุรกิจ SMEs ต่อการเปลี่ยนแปลงทางเทคโนโลยี รวมไปถึงการส่งเสริมการกระจายรายได้ด้วยการสนับสนุนการแข่งขันทางธุรกิจอย่างเป็นธรรมและการลดกฎระเบียบที่เป็นอุปสรรคต่อธุรกิจขนาดเล็ก

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

gamescom asia x Thailand Game Show 2026 มหกรรมเกมที่ยิ่งใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้กำลังจะกลับมาอีกครั้งอย่างยิ่งใหญ่ ระหว่างวันที่ 29 ตุลาคม ถึง 1 พฤศจิกายน 2569 ณ ศูนย์การ...

0

0

ท่ามกลางการเปลี่ยนแปลงของโลกการทำงาน ปัญหา "ทักษะไม่ตรงกับความต้องการของตลาด" หรือ Skills Mismatch กำลังกลายเป็นโจทย์สำคัญที่ทั้งภาครัฐและภาคธุรกิจต้องเร่งรับมือ โดยในช่วง 3-5 ปีข้...

0

บริษัท ฟิวชั่น โซลูชั่น จำกัด ประกาศแต่งตั้ง นายธนธรณ์ ชูชาติพงษ์ ดำรงตำแหน่ง Head of HR Technology เพื่อขับเคลื่อนกลยุทธ์ด้าน HR Technology รองรับความต้องการขององค์กรไทยที่กำลังเผ...

0