ความจำเป็นและแนวทางการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไทยสู่เป้าหมาย NET ZERO

Highlight

- ภาคการผลิตไฟฟ้าเป็นต้นกำเนิ

ดการปล่อยก๊าซเรือนกระจกที่สำคั 30% ของปริมาณการปล่อยก๊าซเรืญ คิดเป็นราว อนกระจกทั่วโลก การเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลั net zero เพื่อลดผลกระทบจาก climate change โดยอาศัยกำลังการผลิตไฟฟ้งงานที่สะอาดขึ้น จึงเป็นกระบวนการสำคัญที่จะผลั กดันให้โลกมุ่งสู่เป้าหมาย าจากพลังงานสะอาด และคลีนเทคที่ต้นทุนปรับตั วลดลงอย่างต่อเนื่อง - การลงทุนในโรงไฟฟ้าพลังงานฟอสซิ

ลไม่ใช่การลงทุนที่ความเสี่ยงต่ำ และการปล่อยก๊อีกต่อไป เนื่องจากโครงการต้องเผชิ ญความเสี่ยงจากการเปลี่ ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้ านสิ่งแวดล้อม าซเรือนกระจกที่เข้มข้นขึ้น จนอาจนำไปสู่การเป็นสินทรัพย์ที่ stranded asset)ลงทุนไปแล้วไม่ได้ใช้งาน ( - อุตสาหกรรมไฟฟ้าไทยไม่อาจหลี

กเลี่ยง Energy Transition ได้เช่นกัน เนื่องจากมีแรงผลักดันเพื่อทำตามเป้าหมายในระดับประเทศที่ COP26 ว่าจะเป็น net zero ภายในปี 2065 รวมถึงแรงผลักดันของภาคเอกชนที่ไทยได้ประกาศไว้ ณ ต้องการทำตามเป้า net zero ในระดับองค์กรของตนเอง อีกทั้ง เผชิญแรงกดดันจากนโยบายด้านสิ่งแวดล้อมของประเทศคู่ค้าที่มี แนวโน้มที่จะเข้มข้นขึ้น - ภายในทศวรรษหน้า ไทยต้องเพิ่มการใช้ไฟฟ้าจากพลั

งงานสะอาดขึ้นอย่างมาก เพื่อรักษาความสามารถในการแข่ ซึ่งจะรวมผลกระทบจากการปล่อยก๊งขันของประเทศในกรณีที่ประเทศคู่ ค้าใช้นโยบายปรับคาร์บอน าซเรือนกระจกเข้าไปเป็นต้นทุนสิ นค้า โดยหากสินค้าไทยถูกปรับคาร์ บอนน้อยกว่าคู่แข่งจากการที่ ไฟฟ้าของไทยมีสัดส่วนพลังงานที่ สะอาดสูงกว่า ย่อมเป็นแต้มต่อให้ผู้ ประกอบการไทยแข่งขันได้ ในตลาดของประเทศคู่ค้า - การที่ไทยมีความมั่นคงในด้

านกำลังการผลิตไฟฟ้าสูง จะช่วยให้ประเทศสามารถให้ energy transition ได้ โดยเฉพาะการเพิ่มกำลังการผลิความสำคัญกับการลงทุนและปรั บนโยบายเพื่อรองรับ ตไฟฟ้าจากพลังงานสะอาดและการเร่ grid emission factor (ค่าการปล่อยก๊าซเรืงลงทุนในสมาร์ตกริด รวมถึงการปรับนโยบายที่ไม่ยื ดหยุ่นจากการมีสัญญาผูกพั นระยะยาว และเร่งปรับนโยบายที่เกี่ยวข้ องกับด้าน 1) การจัดหาไฟฟ้าเพื่อลด อนกระจกจากการผลิตพลังงานไฟฟ้า) 2) การสร้างกลไกตลาดเพื่อส่งผ่านต้ นทุนอย่างโปร่งใส และ 3) การสนับสนุนการใช้ไฟฟ้าอย่างมี ประสิทธิภาพและเป็นไฟฟ้าจากพลั งงานสะอาด - การออกแบบนโยบาย สร้างกลไกตลาด และนำคลีนเทคมาใช้อย่างเต็มศั

กยภาพ จะเป็นกุญแจสำคัญของอุ Net Zero ตามที่ได้ประกาศไว้ต่ตสาหกรรมไฟฟ้าและประเทศไทยเพื่ อไปสู่เป้าหมาย อประชาคมโลก ซึ่งไม่เพียงมีผลดีด้ านการลดผลกระทบต่อสิ่งแวดล้ อมเท่านั้น แต่ยังเสริมสร้างความสามารถด้ านการแข่งขันของประเทศอีกด้วย

คลีนเทคมีบทบาทสำคัญอย่างมากในการลดการปล่อยก๊าซเรือนกระจกจากภาคการผลิตไฟฟ้า ทำให้เกิดการลงทุนขยายกำลังการผลิตไฟฟ้าจากพลังงานสะอาดขึ้นทั่วโลก

ภาคการผลิตไฟฟ้าเป็นแหล่งปล่อยก๊าซเรือนกระจกที่ใหญ่ที่สุด คิดเป็นราว 30% ของปริมาณการปล่อยก๊าซเรือนกระจกทั่วโลก โดยมีสาเหตุหลักมาจากกระบวนการเผาผลาญเชื้อเพลิงฟอสซิลในโรงไฟฟ้าพลังความร้อน (thermal generation) เช่น โรงไฟฟ้าถ่านหิน โรงไฟฟ้าก๊าซธรรมชาติ และเครื่องปั่นไฟดีเซล ซึ่งเป็นเทคโนโลยีการผลิตไฟฟ้าหลักทั่วโลก

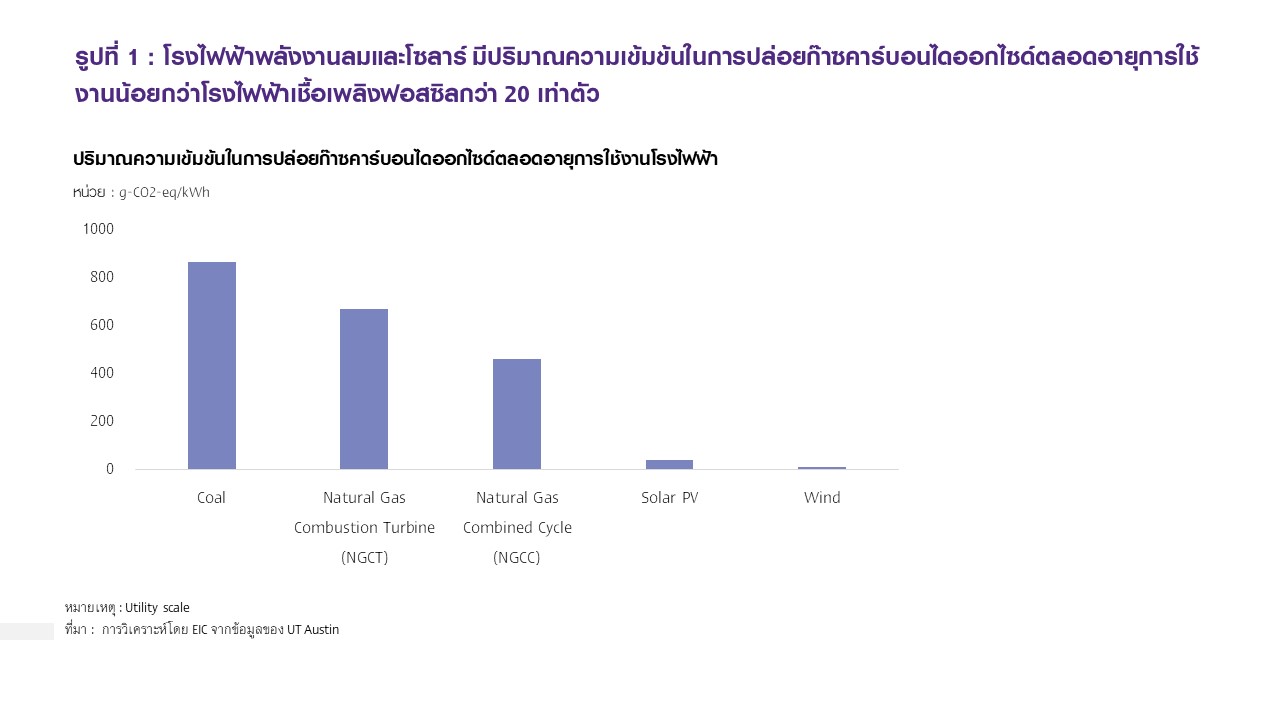

เทคโนโลยีผลิตไฟฟ้าจากพลังงานหมุนเวียนได้รับการยอมรับว่าเป็นเครื่องมือสำคัญในการลดการปล่อยก๊าซเรือนกระจก ทำให้เกิดการลงทุนเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานที่สะอาดทั่วโลก เพื่อลดค่าการปล่อยก๊าซเรือนกระจกจากการผลิตพลังงานไฟฟ้า (grid emission factor) ของประเทศผ่านการเพิ่มสัดส่วนของพลังงานหมุนเวียนในการผลิตไฟฟ้า (generation mix) โดยปริมาณความเข้มข้นในการปล่อยก๊าซคาร์บอนไดออกไซด์ตลอดอายุการใช้งาน (levelized carbon intensity) ของโรงไฟฟ้าแต่ละชนิด ขึ้นอยู่กับเทคโนโลยีและเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้า ซึ่งสำหรับโรงไฟฟ้าพลังงานหมุนเวียน เช่น ลมและโซลาร์ มีปริมาณความเข้มข้นในการปล่อยก๊าซคาร์บอนไดออกไซด์ตลอดอายุการใช้งานน้อยกว่าโรงไฟฟ้าเชื้อเพลิงฟอสซิลหลายเท่าตัว

โดยบทความนี้จะมุ่งเน้นที่อุตสาหกรรมไฟฟ้าทั้งโลกและไทยซึ่งจะกล่าวถึง

• Drivers : ปัจจัยขับเคลื่อนที่ทำให้อุตสาหกรรมผลิตไฟฟ้าต้องเร่งลดการปล่อยก๊าซเรือนกระจก

• Challenges : ความท้าทาย 3 ด้านที่อุตสาหกรรมผลิตไฟฟ้าทั่วโลกต้องเผชิญจากการเร่งเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเพื่อใช้ทดแทนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล

• Implications : นัยต่ออุตสาหกรรมไฟฟ้าไทยที่ไม่อาจหลีกเลี่ยงการเปลี่ยนผ่านจากการพึ่งพาแหล่งพลังงานเชื้อเพลิงฟอสซิลไปสู่การใช้แหล่งพลังงานที่สะอาดขึ้น (Energy Transition) ได้

3 ปัจจัยสำคัญที่จะทำให้การลดการปล่อยก๊าซเรือนกระจกในภาคการผลิตไฟฟ้าเร่งตัวขึ้น

- Net zero commitments หรือเป้าในการลดการปล่อยก๊าซเรือนกระจกสุทธิจนเป็นศูนย์ โดยหลายประเทศได้ประกาศเป้าหมาย net zero ไว้ภายในปี 2050 เช่น สหรัฐฯ สหภาพยุโรป สหราชอาณาจักร ญี่ปุ่น และเกาหลีใต้ ขณะที่จีนประกาศเป้าหมายไว้ภายในปี 2060

- เทคโนโลยีที่ปล่อยก๊าซเรือนกระจกเป็นศูนย์ที่ได้รับการยอมรับทั้งในเชิงเทคนิคและเชิงพาณิชย์ (proven technology) อีกทั้ง มีการขยายตัวของกำลังการผลิตติดตั้งอย่างมาก โดยเฉพาะเทคโนโลยีที่มี zero marginal cost ซึ่งจะช่วยสนับสนุนความสามารถในการแข่งขัน (competitiveness) ของประเทศได้

- ต้นทุนพลังงานสะอาดมีแนวโน้มที่จะลดลงต่อเนื่องจากการแข่งขันของผู้พัฒนาโครงการ และความก้าวหน้าทางเทคโนโลยี

หมายเหตุ : Utility scale

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ UT Austin

นโยบาย net zero จะเร่งการลงทุนในพลังงานสะอาด

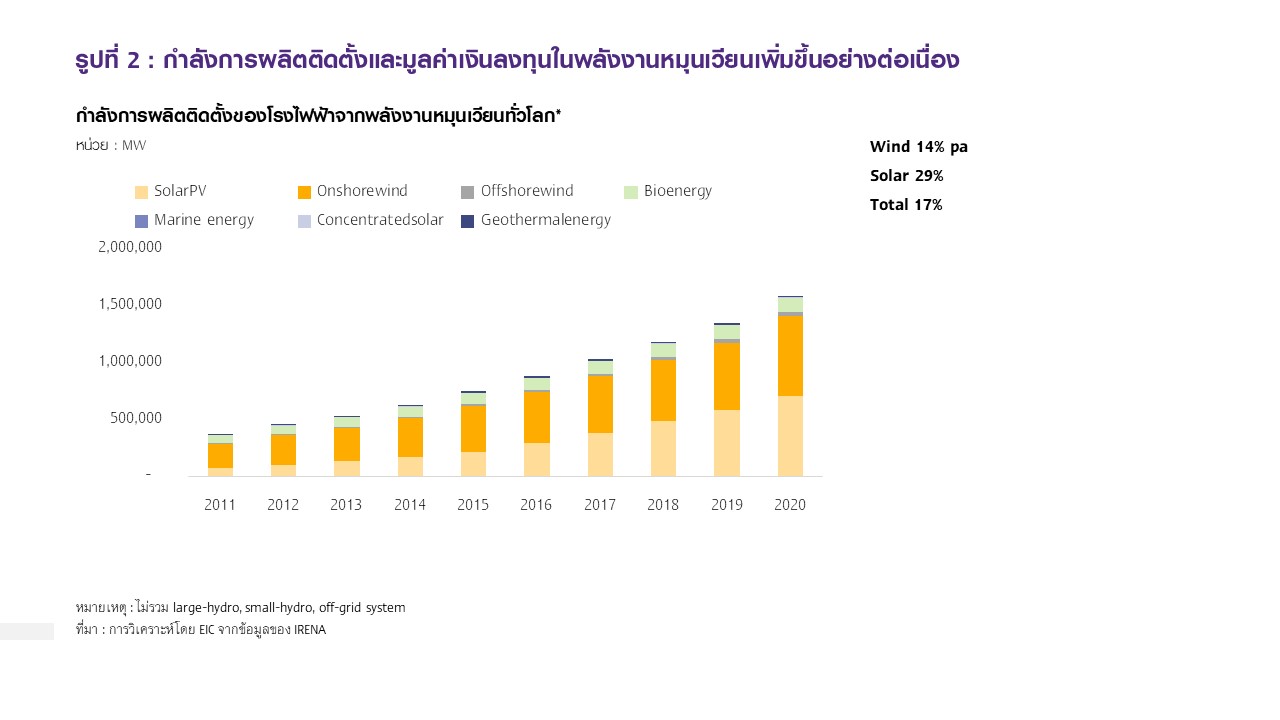

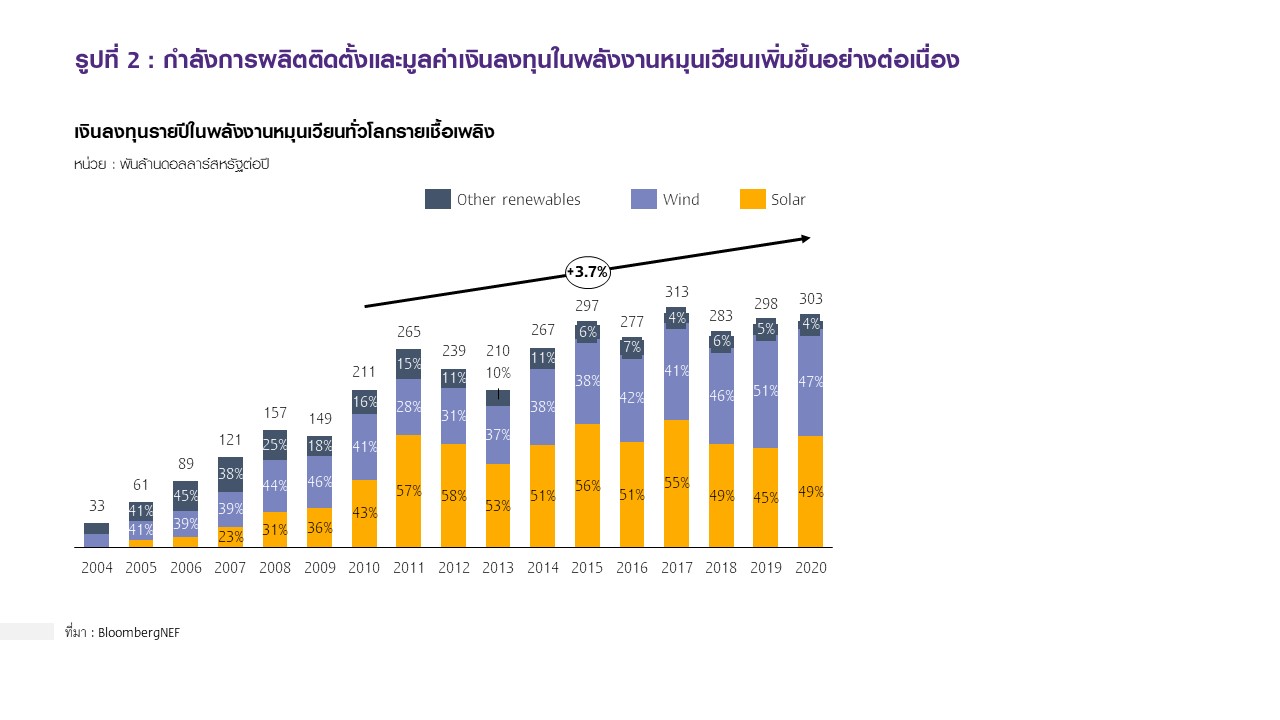

การลงทุนเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียน เพื่อแทนที่ไฟฟ้าจากเชื้อเพลิงฟอสซิลขยายตัวอย่างต่อเนื่องทั่วโลก และมีแนวโน้มเร่งตัวขึ้นจากนโยบาย net zero ของประเทศต่าง ๆ โดยข้อมูลขององค์การพลังงานหมุนเวียนระหว่างประเทศ (International Renewable Energy Agency : IRENA) ระบุว่าในช่วงปี 2011 ถึง 2020 กำลังการผลิตติดตั้งของโรงไฟฟ้าพลังงานหมุนเวียนเชื้อเพลิงต่าง ๆ (ที่ไม่รวมพลังงานน้ำและระบบ off-grid) ขยายตัวถึงปีละ 17% โดยกำลังการผลิตจากพลังงานแสงอาทิตย์ซึ่งส่วนใหญ่เป็นเทคโนโลยี solar photovoltaic (solar PV) มีการขยายตัวอย่างต่อเนื่องด้วยอัตราที่สูงถึงปีละ 29% ขณะที่พลังงานลมขยายตัวที่ 14% ต่อปี ทำให้ ณ ปี 2020 โลกมีกำลังการผลิตติดตั้งของโรงไฟฟ้าจากพลังงานหมุนเวียนรวมอยู่ที่ราว 1,600 GW ซึ่งเทียบเท่า 53 เท่าของความต้องการใช้ไฟฟ้าสูงสุดของไทย โดยกว่า 90% เป็นกำลังการผลิตจากแหล่งพลังงานแสงอาทิตย์ (46% ของกำลังการผลิตติดตั้งสะสม ณ ปี 2020) และลม (45%) และที่เหลือเป็นพลังงานหมุนเวียนอื่น ๆ เช่น พลังงานหมุนเวียนที่ต้องการการเผาไหม้อย่างเชื้อเพลิงชีวมวลและชีวภาพ (8%) และพลังงานความร้อนใต้พิภพ (1%) มูลค่าเงินลงทุนในพลังงานหมุนเวียนเพิ่มขึ้นปีละราว 3.7% โดยภูมิภาคเอเชียแปซิฟิกมีการขยายตัวของเงินลงทุนมากที่สุดในช่วงทศวรรษที่ผ่านมา ทั่วโลกมีการลงทุนในพลังงานแสงอาทิตย์ หรือโซลาร์ราว 50% และพลังงานลมราว 40% ของปริมาณเงินลงทุนในพลังงานหมุนเวียนรายเชื้อเพลิง และถึงแม้ว่าในปี 2020 จะมี COVID-19 ระบาดทั่วโลก แต่มูลค่าเงินลงทุนเพื่อเพิ่มกำลังการผลิตใหม่ปรับตัวสูงขึ้นจากปี 2019 คิดเป็นราว 3 แสนล้านดอลลาร์สหรัฐ ทั้งนี้เมื่อพิจารณาเป็นรายภูมิภาค เอเชียแปซิฟิกมีการขยายตัวของเงินลงทุนในพลังงานหมุนเวียนอยู่ที่ปีละ 9.6% (2010-2020) สูงกว่าในอเมริกาเละยุโรป

หมายเหตุ : ไม่รวม large-hydro, small-hydro และ off-grid system

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IRENA

ที่มา : BloombergNEF

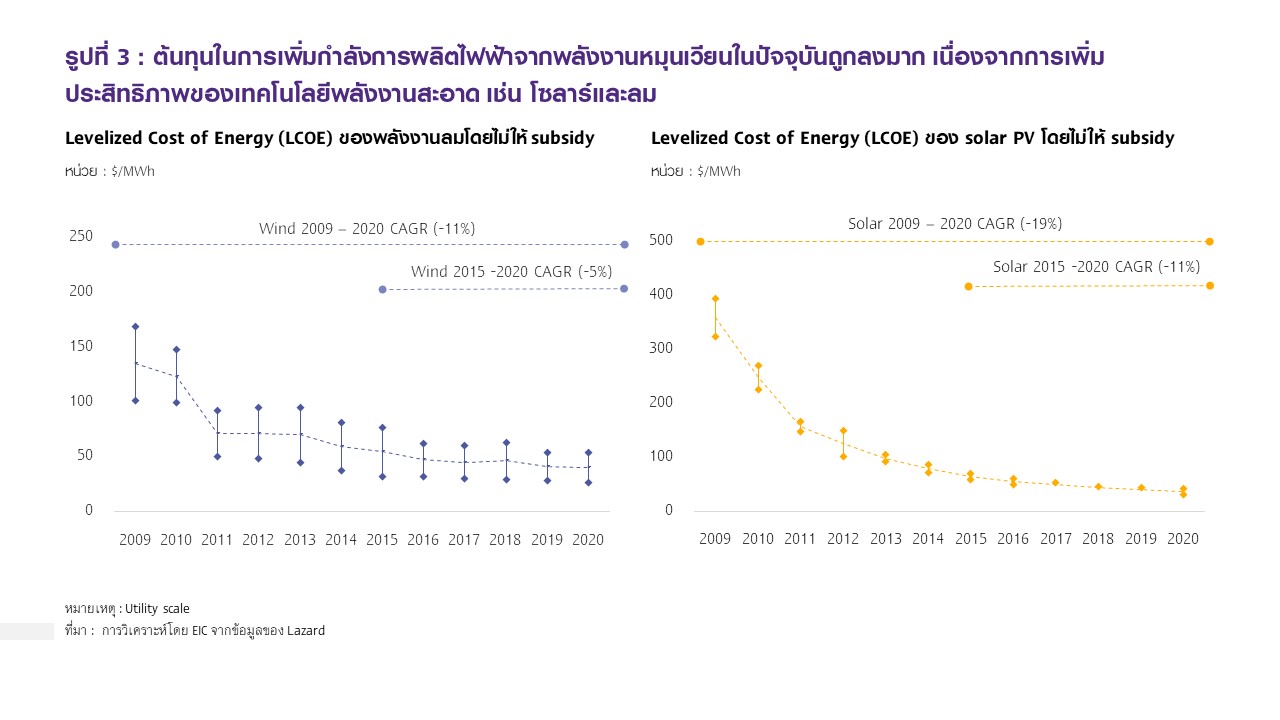

ต้นทุนของคลีนเทคโดยเฉพาะพลังงานหมุนเวียนอย่างลมและโซลาร์ ถูกลงอย่างมากและมีแนวโน้มลดลงกว่านี้

ราคาของคลีนเทค เช่น การผลิตไฟฟ้าจากลมและโซลาร์ปรับลดลงอย่างมากจากการพัฒนาประสิทธิภาพให้กังหันลมและแผงโซลาร์ผลิตไฟฟ้าได้มากขึ้นอย่างต่อเนื่อง ซึ่งกดดันราคาต่อหนึ่งหน่วยของกำลังการผลิตให้ลงตามไปด้วย ขณะที่กำลังการผลิตไฟฟ้าโดยใช้ความร้อนแบบดั้งเดิมนั้น มีการพัฒนาประสิทธิภาพมานานจนถึงจุดที่ไม่สามารถก้าวข้ามไปได้ ทำให้เมื่อรวมต้นทุนเชื้อเพลิงแล้ว ต้นทุนของลมและโซลาร์มีแนวโน้มที่จะถูกกว่าการผลิตไฟฟ้าจากฟอสซิลในทุกตลาดในอนาคต

เมื่อพลังงานไฟฟ้าสะอาดไม่แพงอีกต่อไป นโยบายการรับซื้อไฟฟ้าจึงเปลี่ยนจากการให้เงินสนับสนุน (subsidy) ไปสู่กระบวนการรับซื้อที่สะท้อนต้นทุนจริงของเทคโนโลยี เนื่องจากต้นทุนต่อหน่วยไฟฟ้าที่ผลิตได้ของพลังงานหมุนเวียนอย่างเซลล์แสงอาทิตย์ (solar PV) และลมในอดีตนั้นสูงมาก เพื่อจูงใจให้เกิดการลงทุนในกำลังการผลิตใหม่ของโรงไฟฟ้ากลุ่มนี้ การสนับสนุนของภาครัฐในอดีตจึงมีลักษณะเป็นการสนับสนุนทางการเงิน เช่น การกำหนดอัตรารับซื้อไฟฟ้าพิเศษ หรือ feed-in-tariff ซึ่งเป็นการกำหนดราคารับซื้อไฟฟ้าที่เอื้อให้โครงการตามโควตาที่เปิดรับซื้อคุ้มทุนด้วยราคารับซื้อที่คงที่ตลอดอายุโครงการ เนื่องจากต้นทุนสูงจนไม่สามารถแข่งขันได้กับเทคโนโลยีพลังงานอื่น ในระยะที่ผ่านมาต้นทุนต่อหน่วยไฟฟ้าที่ผลิตได้ของพลังงานสะอาดปรับลดลงอย่างมาก ทำให้มาตรการสนับสนุนกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนในหลาย ๆ ประเทศ เปลี่ยนจากการสนับสนุนราคาเป็นการสนับสนุนผ่านกลไกที่สะท้อนต้นทุนของเทคโนโลยี เช่น กลไก reverse auction ซึ่งเป็นการเปิดให้ผู้พัฒนาโครงการพลังงานหมุนเวียนขนาดใหญ่แข่งขันกันเสนอราคาขายไฟฟ้าที่คาดว่าจะผลิตได้จากโครงการที่ถูกที่สุด โดยมีบางกลุ่มประเทศอย่าง EU ที่เปิดให้ไฟฟ้าจากพลังงานหมุนเวียนแข่งขันกันข้ามเทคโนโลยี เช่น นำราคาไฟฟ้าที่ผลิตจากพลังงานลมแข่งกับโซลาร์โดยตรง หรือเปิดให้แข่งขันกับต้นทุนการผลิตไฟฟ้าจากพลังงานฟอสซิลโดยตรงในกลไกตลาดซื้อขายไฟฟ้า เช่น ตลาด California Independent System Operator (CAISO) และ PJM ในสหรัฐฯ

การสร้างการแข่งขันระหว่างผู้พัฒนาโครงการเป็นปัจจัยสำคัญในการลดราคาไฟฟ้าจากพลังงานสะอาด

ภาวะการแข่งขันที่สูงของผู้พัฒนาโครงการทั่วโลกส่งผลให้เกิดเป็นวงจรของความต้องการใช้เทคโนโลยีพลังงานสะอาดหรือคลีนเทค ที่ต้องมีประสิทธิภาพดีขึ้นด้วยต้นทุนที่ถูกลงเรื่อย ๆ โดย IRENA รายงานว่า ราคาประมูลแบบถ่วงน้ำหนักช่วงครึ่งปีแรกของ 2021 สำหรับโครงการโซลาร์ที่ชนะประมูลและได้สัญญาซื้อขายไฟฟ้าเพื่อขายไฟเข้าระบบในปี 2021 อยู่ที่ราว 0.039 ดอลลาร์สหรัฐ (ราว 1.2 บาท) ต่อ kWh (กิโลวัตต์ชั่วโมง) นอกจากนี้ สถิติโลกของราคาประมูลที่ต่ำที่สุดในช่วงเวลาเดียวกันนี้ คือ0.0104 ดอลลาร์สหรัฐ (ราว 0.32 บาท) ต่อ kWh จากโครงการโซลาร์ในซาอุดีอาระเบีย ซึ่งราคาประมูลดังกล่าวต่ำกว่าและปรับตัวลดลงเร็วกว่าประมาณการต้นทุนต่อหน่วยไฟฟ้าที่ผลิตได้ตลอดอายุของโครงการ (Levelized Cost of Energy : LCOE)ซึ่งจะกดดันให้ราคาของเทคโนโลยีพลังงานสะอาดยิ่งต้องปรับลดลงต่อเนื่องในอนาคต อันจะเป็นผลดีต่ออุตสาหกรรมผลิตไฟฟ้าในอนาคตที่คาดว่าจะมีความต้องการใช้ไฟฟ้าที่สะอาดด้วยราคาที่ถูกลงภายใต้ภาวะความต้องการใช้ไฟฟ้าภาพรวมของโลกที่คาดว่าจะเพิ่มขึ้น

หมายเหตุ : Utility scale

หมายเหตุ : Utility scale

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Lazard

ทั้งนี้การเร่งเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนเพื่อใช้ทดแทนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลทำให้เกิดความท้าทายในอุตสาหกรรมไฟฟ้า 3 ด้าน

- ด้านการเร่งลงทุนโครงสร้างพื้นฐานสายส่งสายจำหน่ายให้เข้าถึงแหล่งพลังงานหมุนเวียนที่มีศักยภาพแต่ละชนิด และรองรับและบริหารจัดการกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่มีลักษณะเฉพาะตัวและจะเพิ่มขึ้นอย่างมากในอนาคตให้สอดคล้องกับการรักษาสมดุลกับความต้องการใช้ไฟฟ้าในระบบ

- ด้านกฎระเบียบในอุตสาหกรรมที่ต้องยืดหยุ่นรองรับโครงสร้างอุตสาหกรรมที่เปลี่ยนไปจากความต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียน และการใช้เทคโนโลยีในห่วงโซ่อุปทานการผลิตไฟฟ้าที่เพิ่มขึ้น เช่น สมาร์ตกริด

- ด้านความเสี่ยงที่โรงไฟฟ้าฟอสซิลจะกลายเป็นสินทรัพย์ที่ลงทุนไปแล้วไม่ได้ใช้งานและไม่สร้างรายได้ (stranded asset)

โลกยังต้องเร่งขยายสายส่งสายจำหน่ายให้รองรับการผลิตไฟฟ้าจากพลังงานสะอาด และบริหารจัดการไฟฟ้าด้วยเทคโนโลยีดิจิทัลให้มากขึ้น

องค์กรพลังงานระหว่างประเทศ หรือ IEA (International Energy Agency) คาดว่าทั่วโลกจำเป็นต้องเร่งลงทุนในโครงสร้างสายส่งสายจำหน่ายเพิ่มขึ้นอีก 3 เท่า เพื่อให้รองรับการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่จะเพิ่มขึ้นอย่างมากในอนาคต โดยเฉพาะเมื่อโลกกำลังมุ่งสู่เป้าหมายการลดการปล่อยก๊าซเรือนกระจกสุทธิจนเป็นศูนย์ หรือ net zero โดย IEA รายงานว่า ทั่วโลกต้องเพิ่มเงินลงทุนจากเดิมปีละ 2.6 แสนล้านดอลลาร์สหรัฐ เป็นปีละ 8.2 แสนล้านดอลลาร์สหรัฐภายในปี 2030 ซึ่งการลงทุนในสายส่งที่สอดคล้องกับการขยายตัวของกำลังการผลิตไฟฟ้าที่เพิ่มขึ้นจะช่วยลดปัญหาสายส่งเต็มและเพิ่มการเข้าถึงแหล่งพลังงานหมุนเวียนได้มากขึ้น

นอกจากนี้ การลงทุนในเครือข่ายสายส่งใหม่ควรออกแบบเพื่อการใช้งานร่วมกับเทคโนโลยีพลังงานที่หลากหลาย เช่น การเชื่อมโยงกำลังการผลิตที่มีลักษณะของการผลิตแตกต่างกันอย่างโซลาร์ที่ผลิตไฟฟ้าได้ช่วงกลางวันกับพลังงานลมที่ผลิตไฟฟ้าได้มากช่วงกลางคืนเข้าด้วยกัน มีการเก็บข้อมูลและระบบสื่อสารที่ทำให้ระบบสายส่งสายจำหน่ายอัจฉริยะขึ้น (smart grid) จะช่วยให้การจัดการระบบสายส่งสายจำหน่ายทำได้ดีขึ้น ด้วยต้นทุนการบริหารจัดการระบบที่ลดลง อย่างไรก็ดี การจัดหาเงินลงทุนในโครงการสายส่งสายจำหน่ายซึ่งเป็นโครงการขนาดใหญ่ ต้องอาศัยความร่วมมือทั้งภาครัฐ ผู้พัฒนาโครงการ นักลงทุน รวมถึงต้องมีการปรับกฎระเบียบในการลงทุนที่เปิดให้เอกชนเข้าไปลงทุนสร้างสายส่งสายจำหน่ายได้ เพื่อลดภาระในการลงทุนของภาครัฐในกรณีที่อุตสาหกรรมไฟฟ้าสงวนธุรกิจสายส่งสายจำหน่ายไว้ดำเนินการโดยภาครัฐเท่านั้น เพื่อเร่งให้สายส่งสายจำหน่ายขยายตัวได้ทันกับการเพิ่มขึ้นและความต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียน

การลงทุนในระบบสายส่งสายจำหน่าย การใช้เทคโนโลยีดิจิทัลและการมีกลไกตลาดที่เหมาะสม จะสามารถลดความเสี่ยงที่เกิดจากความผันผวนของการผลิตไฟฟ้าจากระบบโซลาร์และลมได้ เนื่องจากลักษณะการผลิตไฟฟ้าจากโซลาร์และกังหันลมมีลักษณะการผลิตที่ผันผวนตามสภาพอากาศ (intermittency) ทำให้กระทบต่อ generation profile หรือการวางแผนกำลังการผลิตไฟฟ้าโดยรวมของระบบสายส่งไฟฟ้าที่จะทำได้ยากขึ้น

อย่างไรก็ดี การใช้เทคโนโลยีที่เหมาะสมจะช่วยให้ผู้ดูแลระบบสายส่ง (system operator : SO) วางแผนกำลังการผลิตและคาดการณ์ปริมาณไฟฟ้าที่จะเข้ามาในระบบจากโซลาร์และลมในแต่ละช่วงเวลา เพื่อรองรับความต้องการใช้ไฟฟ้าได้อย่างมีประสิทธิภาพมากขึ้น ตัวอย่างเทคโนโลยีที่ทำให้คาดการณ์ปริมาณไฟฟ้าจากพลังงานหมุนเวียนได้ง่ายขึ้นคือเทคโนโลยีการพยากรณ์หน่วยไฟฟ้าที่คาดว่าจะผลิตได้จากข้อมูลสภาพภูมิอากาศจริง ซึ่งขณะนี้เทคโนโลยีเพื่อการพยากรณ์กำลังถูกพัฒนาให้ยิ่งแม่นยำขึ้นโดยบริษัทผู้เชี่ยวชาญหลากหลาย หนึ่งในนั้นคือบริษัท artificial intelligence ของ Google ชื่อ DeepMind ที่กำลังพัฒนาระบบพยากรณ์อากาศจากข้อมูลจริงผ่านกระบวนการ machine learning เพื่อให้สามารถพยากรณ์ได้อย่างแม่นยำและล่วงหน้าถึง 36 ชั่วโมง นอกจากนี้ การลงทุนในเทคโนโลยี เช่น ระบบกักเก็บพลังงาน หรือแบตเตอรี่มาสำรองไฟฟ้าที่ผลิตได้ไว้ก่อนจึงจะปล่อยเข้าระบบสายส่ง (scheduled dispatch) ก็จะช่วยให้ SO สามารถรักษาสมดุลการผลิตและการใช้ไฟฟ้าในระบบได้ง่ายขึ้นอีกด้วย นอกจากนี้ กลไกตลาดที่เอื้อให้เกิดการนำเทคโนโลยีที่เกี่ยวข้องมาเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนโดยไม่กระทบกับเสถียรภาพของระบบไฟฟ้ามีส่วนสำคัญไม่แพ้การใช้เทคโนโลยีเพียงอย่างเดียว อาทิ การออกมาตรการสำหรับโรงไฟฟ้าโซลาร์และลมในญี่ปุ่นภายใต้โครงการ Feed-in Premium (FiP) ที่ต้องส่งข้อมูลพยากรณ์กำลังการผลิตจากระบบทุก 30 นาที โดยมีการคิดค่าปรับกรณีพยากรณ์คลาดเคลื่อน หรือทำให้ต้องใช้เครื่องกำเนิดไฟฟ้าสำรอง (back-up generator) เพื่อเติมปริมาณไฟฟ้าส่วนที่พร่องไปจากค่าคาดการณ์ (คาดว่าจะเริ่มใช้ปี 2022) เป็นผลให้โครงการโรงไฟฟ้าต้องใช้ระบบพยากรณ์ไฟฟ้าที่แม่นยำ เพื่อจัดกำลังการผลิตให้ตอบโจทย์ความต้องการใช้ไฟฟ้าอยู่ตลอดเวลา หรือ system balancing ทำได้ง่ายขึ้น

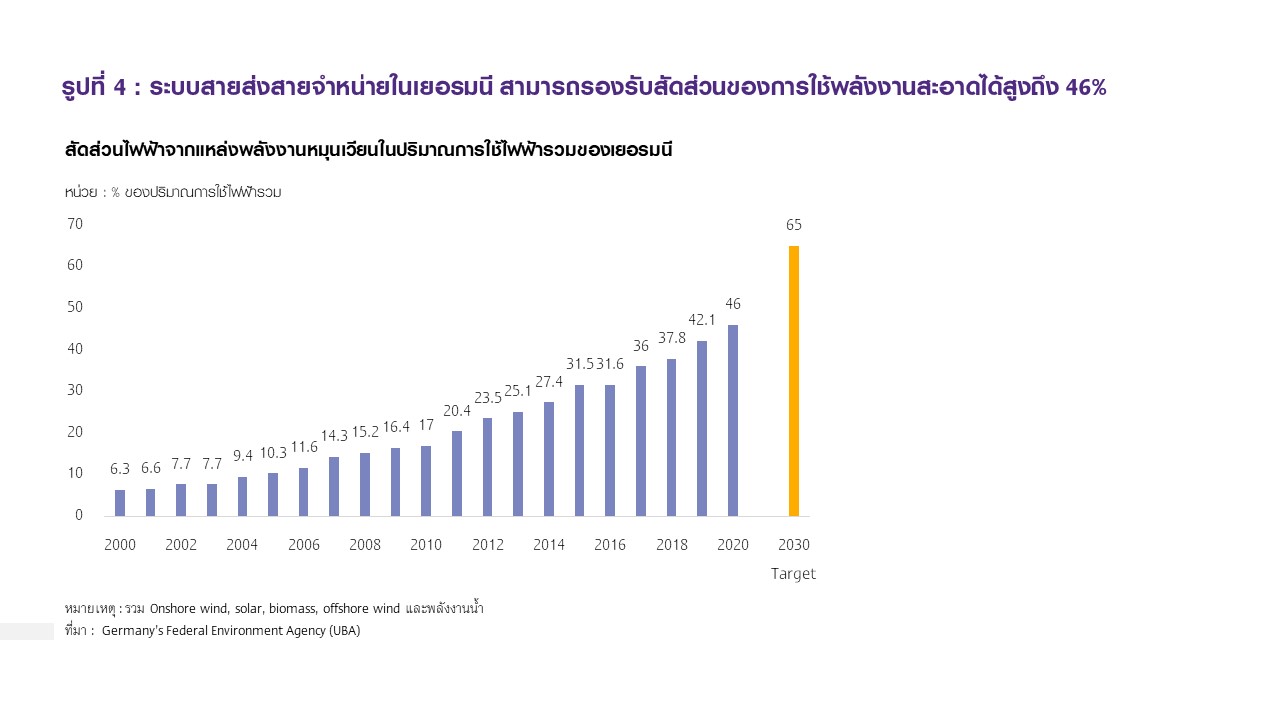

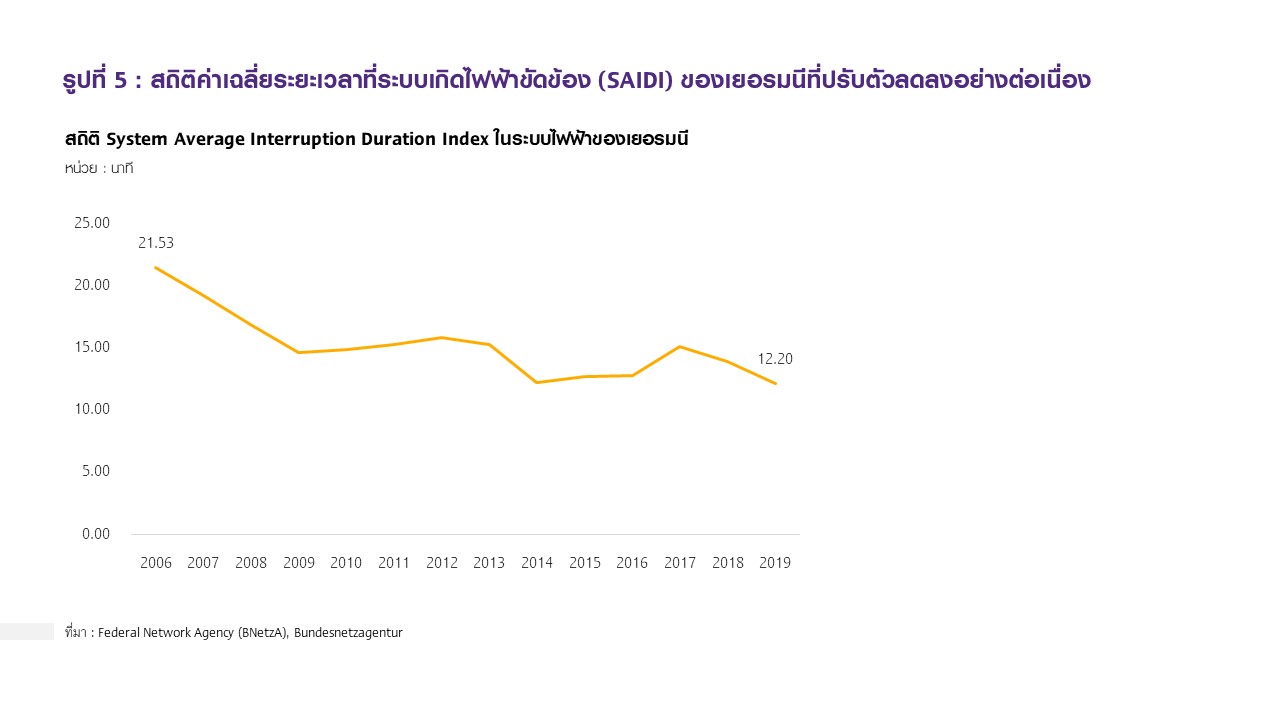

การสร้างตลาดเพื่อรองรับการซื้อขายบริการทางไฟฟ้าอื่น เช่น demand response และบริการเสริมความมั่นคงในระบบไฟฟ้า (ancillary services) ต่าง ๆ ผ่านการกำหนดราคาของบริการที่อิงกับอุปสงค์ อุปทาน และต้นทุนการผลิตไฟฟ้าในแต่ละช่วงเวลา ก็จะช่วยรักษาคุณภาพไฟฟ้าในระบบและยิ่งรองรับกำลังการผลิตไฟฟ้าจากพลังงานสะอาดได้มากขึ้น ตัวอย่างเช่น ระบบสายส่งสายจำหน่ายในเยอรมนีที่ปัจจุบันรองรับสัดส่วนของการใช้พลังงานสะอาดได้สูงถึง 46% ของปริมาณการใช้ไฟฟ้าที่มาจากพลังงานสะอาดทั้งหมด ขณะที่สถิติ SAIDI ลดลงอย่างต่อเนื่อง ทั้งนี้เยอรมนีตั้งเป้าหมายให้สัดส่วนของการใช้พลังงานสะอาดเพิ่มเป็น 65% ภายในปี 2030

หมายเหตุ : รวม Onshore wind, solar, biomass, offshore wind และพลังงานน้ำ

ที่มา : Germany's Federal Environment Agency (UBA)

ที่มา : Federal Network Agency (BNetzA) และ Bundesnetzagentur

Energy transition ผลักดันให้อุตสาหกรรมไฟฟ้าถึงจุดเปลี่ยน

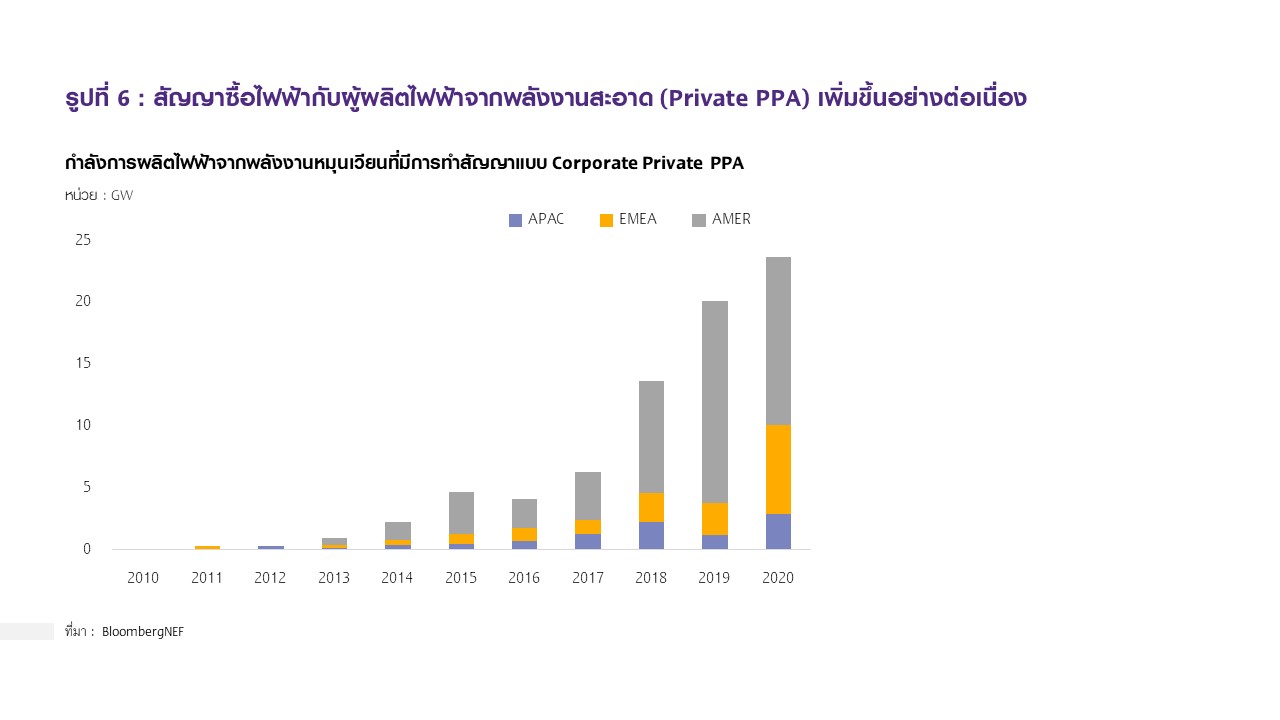

อุตสาหกรรมไฟฟ้าในอนาคตมีแนวโน้มที่จะซับซ้อนขึ้นและไม่จำกัดอยู่ที่การซื้อขายไฟฟ้าเท่านั้น แต่จะเป็นการให้บริการด้านต่าง ๆ ที่เกี่ยวข้องกับไฟฟ้า การปรับปรุงกฎระเบียบและการสร้างตลาดที่รองรับความหลากหลายในการดำเนินธุรกิจจะทำให้อุตสาหกรรมไฟฟ้าเปลี่ยนผ่านไปสู่การใช้แหล่งพลังงานที่สะอาดเป็นแหล่งพลังงานหลักได้ราบรื่นขึ้น เนื่องจากความต้องการใช้ไฟฟ้าจากพลังงานหมุนเวียนที่เพิ่มขึ้นกำลังเปลี่ยนบทบาทของผู้เล่นในอุตสาหกรรมไฟฟ้า เช่น ผู้ใช้ไฟฟ้าที่มีระบบโซลาร์บนหลังคากลายเป็น prosumer โดยผู้ใช้ไฟขนาดใหญ่ในภาคธุรกิจที่ต้องการซื้อไฟฟ้าจากแหล่งพลังงานสะอาดเพื่อชดเชยการปล่อยก๊าซเรือนกระจกจากการดำเนินงานของตนเองให้เป็นศูนย์ตามเป้าหมาย net zero นั้น เปลี่ยนจากการเป็นผู้ใช้ไฟด้วยการซื้อไฟฟ้าจากบริษัท utility หรือการไฟฟ้าเพียงอย่างเดียว เป็น off-taker หรือผู้รับซื้อไฟฟ้าโดยตรงจากผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยองค์กรภาคธุรกิจกลุ่มนี้กำลังทำสัญญาซื้อไฟฟ้าที่สะอาดจากผู้ผลิตเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งจากสถิติของBloombergNEF ระบุว่า ปริมาณซื้อขายตามสัญญาในลักษณะ Private Power Purchase Agreement (Private PPA) ที่เป็นการซื้อไฟฟ้าจากผู้ผลิตที่ระบบการผลิตไม่ได้อยู่บนพื้นที่ของผู้ซื้อนั้น เพิ่มขึ้นเป็น 23.7 GW ในปี 2020 สูงขึ้นจากปี 2019 ซึ่งมีการทำสัญญากันอยู่ที่ 20.1 GW แม้ว่าการดำเนินธุรกิจของหลายบริษัทได้รับผลกระทบจาก COVID-19 การทำ Private PPA ที่เพิ่มขึ้นสะท้อนถึงความจริงจังในการดำเนินธุรกิจในธีม ESG ดังจะเห็นได้จากกรณีตัวอย่างที่บริษัทระดับโลกที่มีฐานการผลิตในเวียดนาม เช่น Samsung, Nike และ H&M เรียกร้องให้รัฐบาลเวียดนามเปิดให้ซื้อไฟฟ้าได้โดยตรงจากโรงไฟฟ้าโซลาร์และพลังงานลมจนนำไปสู่การพิจารณาทำโครงการนำร่องสำหรับผู้ใช้ไฟขนาดใหญ่

ที่มา : BloombergNEF

นอกจากบทบาทของผู้เล่นในอุตสาหกรรมไฟฟ้าจะเปลี่ยนไปแล้ว โมเดลทางธุรกิจไฟฟ้าก็มีแนวโน้มที่จะเปลี่ยนไปสู่การซื้อขายบริการทางไฟฟ้ามากขึ้น เนื่องจากการนำพลังงานหมุนเวียนและเทคโนโลยีที่เกี่ยวเนื่องมาใช้มากขึ้นในห่วงโซ่อุปทานไฟฟ้าจะทำให้เงื่อนไขในการบริหารจัดการระบบไฟฟ้าเปลี่ยนไปและซับซ้อนขึ้น การเปิดตลาดด้านการบริการทางไฟฟ้าจึงมีความสำคัญต่อการรักษาเสถียรภาพของระบบ ซึ่งต้องอาศัยกฎระเบียบในอุตสาหกรรมและการกำหนดเงื่อนไขของตลาดที่ยืดหยุ่นรองรับโครงสร้างอุตสาหกรรมที่จะเปลี่ยนไปตามการนำเทคโนโลยีมาใช้ และเปิดให้มีการแข่งขันอย่างเท่าเทียมโดยยังคงตอบโจทย์ด้านความเพียงพอของไฟฟ้า การเข้าถึงบริการทางไฟฟ้าที่ทั่วถึง และราคาที่เหมาะสมสะท้อนต้นทุนจริงของเทคโนโลยีและผลกระทบต่อสิ่งแวดล้อมด้วย

Energy Transition กำลังชี้ให้เห็นความท้าทายอันเฉพาะตัวของอุตสาหกรรมไฟฟ้าในแต่ละประเทศที่ต้องได้รับการแก้ไขเพื่อเปลี่ยนผ่านไปสู่การใช้พลังงานที่มั่นคง ไม่แพง และสะอาดขึ้น

การเปลี่ยนผ่านอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานที่สะอาดขึ้น (energy transition) ทำให้ประเทศต่าง ๆ ทั่วโลกเผชิญกับความท้าทายในแบบฉบับของตนเองเพื่อให้การเปลี่ยนผ่านทำได้อย่างราบรื่น ตัวอย่างเช่น วิกฤตพลังงานของจีนช่วงตุลาคม2021 ที่เกิดขึ้นจากการที่กำลังการผลิตไฟฟ้าราว 60% มาจากถ่านหิน เมื่อการผลิตถ่านหินของเหมืองในประเทศผู้ผลิตหลัก เช่น ออสเตรเลียและอินโดนีเซียผลิตได้จำกัด ขณะที่เหมือนถ่านหินของจีนไม่สามารถผลิตได้ทันกับความต้องการใช้ที่เร่งตัวขึ้น ส่งผลให้ราคาถ่านหินโลกและจีนปรับตัวสูงขึ้นอย่างมาก

นอกจากนี้ ข้อกำหนดด้านราคาไฟฟ้าที่ผลิตจากถ่านหินภายใต้การกำกับดูแลแบบใช้ราคาอ้างอิง ส่งผลให้โรงไฟฟ้าถ่านหินไม่สามารถส่งผ่านต้นทุนเชื้อเพลิงไปในค่าไฟฟ้าได้ทั้งหมด ทำให้โรงไฟฟ้าไม่มีแรงจูงใจที่จะผลิตไฟฟ้าเข้าระบบ เกิดเป็นปัญหาไฟฟ้าผลิตได้ไม่เพียงพอกับความต้องการใช้จนต้องมีการปันส่วนการใช้ไฟฟ้า ขอให้โรงงานหยุดงาน และมีแนวโน้มที่จะกระทบกับการขยายตัวทางเศรษฐกิจ เป็นผลให้ต้องออกมาตรการแก้ไขเร่งด่วน ด้วยการอนุญาตให้ส่งผ่านต้นทุนเชื้อเพลิงได้มากขึ้นโดยขยายช่วงของส่วนต่างราคาขายไฟฟ้าจากถ่านหินให้สูงกว่าราคาอ้างอิง ±20% โดยไม่มีการปรับเพิ่มราคาค่าไฟฟ้ากลุ่มบ้านที่อยู่อาศัยและเกษตรกรรม และให้โรงไฟฟ้าถ่านหินทั้งหมดเข้าสู่ตลาดขายส่งไฟฟ้า เป็นต้น

ขณะเดียวกัน สหภาพยุโรปก็เผชิญกับวิกฤตราคาพลังงานที่สูงขึ้นมาก จากการที่ต้นทุนก๊าซธรรมชาติปรับตัวสูงขึ้นโดยส่วนหนึ่งมาจากความต้องการใช้ไฟฟ้าเพิ่มขึ้น เนื่องจากการผลิตไฟฟ้าจากพลังงานหมุนเวียนผลิตได้น้อยกว่าคาด จึงต้องอาศัยกำลังการผลิตจากโรงไฟฟ้าก๊าซมากขึ้น ยุโรปพึ่งพาการนำเข้าก๊าซธรรมชาติสูงถึงกว่า 70% โดยกว่า 45% ของก๊าซธรรมชาติที่ใช้ในสหภาพยุโรปทั้งหมดมาจากรัสเซีย ซึ่งมีความเสี่ยงต่อการหยุดชะงักจากความขัดแย้งระหว่างประเทศ เช่น กรณีการขัดแย้งด้านสัญญาราคาก๊าซระหว่างยูเครนและรัสเซีย ที่บานปลายจนกระทั่งรัสเซียหยุดส่งก๊าซถึง 13 วัน ทำให้หลายประเทศในสหภาพยุโรปขาดแคลนก๊าซธรรมชาติในช่วงเดือนมกราคมปี 2009 ส่งผลให้ยุโรปพึ่งพา LNG มากขึ้นในช่วงที่ผ่านมา อย่างไรก็ตาม ตลาด LNG เป็นตลาด global เมื่อความต้องการ LNG สูงขึ้นทั่วโลกจากการเร่งตัวของเศรษฐกิจ ทำให้ราคา spot LNG ดีดตัวสูงขึ้นและยังมีการขาดแคลนของ LNG อีกด้วย

สำหรับสหรัฐฯ ก็มีความท้าทายเฉพาะตัวเช่นกัน เนื่องจากระบบสายส่งสายจำหน่ายส่วนใหญ่มีอายุการใช้งานมานาน อีกทั้งเข้าถึงแหล่งที่มีศักยภาพของพลังงานหมุนเวียนได้ไม่มากนัก จึงจำเป็นต้องมีการขยายและอัปเกรดสายส่ง โดยมีการผ่านร่างกฎหมายงบประมาณลงทุนโครงสร้างพื้นฐาน หรือ Infrastructure Bill วงเงินกว่า1.2 ล้านล้านดอลลาร์สหรัฐ เพื่อจัดสรรงบประมาณมาลงทุนปรับปรุงโครงสร้างพื้นฐานต่าง ๆ รวมถึงด้านพลังงานและการวิจัยต่อสภาคองเกรส โดยมีมติเห็นชอบเมื่อวันที่5 พฤศจิกายน 2021 ทำให้คาดว่าจะมีการลงทุนภาคพลังงาน ทั้งเพื่อการทำโครงการสาธิตเทคโนโลยีพลังงานใหม่อย่างระบบกักเก็บพลังงานลักษณะต่าง ๆ รวมถึงการสร้างไฮโดนเจนฮับ ไปจนถึงการส่งเสริมเทคโนโลยีเกี่ยวเนื่องกับการปรับปรุงประสิทธิภาพและความทนทานต่อสภาพอากาศและสมาร์ตกริด อย่างไรก็ดี งบสำหรับการลงทุนสายส่งไฟฟ้าข้ามรัฐที่จะเชื่อมต่อแหล่งพลังงานหมุนเวียนกับระบบส่งไฟฟ้าหลักนั้นมีค่อนข้างจำกัด อันเป็นประเด็นสืบเนื่องมาจากพื้นที่ของโครงการที่คร่อมหลายรัฐและต้องมีการแบ่งภาระต้นทุน ซึ่งทำให้การพัฒนาโครงการสายส่ง interconnection มีความซับซ้อนขึ้น จะเห็นได้ว่าแต่ละประเทศมีความท้าทายของตนเองซึ่งวิธีในการรับมือและการปรับแก้นั้นแตกต่างกันตามไปด้วย

จากตัวอย่างในหลายประเทศจะเห็นได้ว่าแต่ละประเทศล้วนมีประเด็นทางพลังงานของตัวเอง การรับมือผลกระทบและแนวทางการแก้ไขเชิงนโยบายเพื่อรักษาสมดุลระหว่างความมั่นคงทางพลังงาน ต้นทุนพลังงานที่ไม่แพงจนเกินไป และการลดผลกระทบต่อสิ่งแวดล้อมจึงแตกต่างกันไป ซึ่งการเกิด energy transition ทำให้มองเห็นประเด็นเหล่านี้ชัดขึ้น ทั้งในด้านของการที่เศรษฐกิจของประเทศผูกพันกับการพึ่งพาพลังงานจากฟอสซิลมาอย่างยาวนานโดยเฉพาะในภาคการผลิตไฟฟ้า การผลักดันให้การใช้คลีนเทคขยายตัวจำเป็นใช้เงินลงทุนจำนวนมากเพื่อพัฒนาโครงสร้างพื้นฐานซึ่งต้องอาศัย political will หรือความมุ่งมั่นด้านนโยบายจึงจะเกิดขึ้นได้ รวมถึงมุมมองต่อการพึ่งพาเชื้อเพลิงใดเชื้อเพลิงหนึ่งมากจนเกินไป เช่น การใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงหลักที่พึ่งพาได้น้อยลงจากในอดีตเนื่องจากมีต้นทุนเชื้อเพลิงผันผวนและต้องพึ่งพาระบบขนส่งเฉพาะตัวให้ทันกับความต้องการใช้ ทำให้มีความเสี่ยงในการดำเนินการแปรสภาพและขนส่งไปยังผู้ใช้ก๊าซ ความเสี่ยงด้านราคา และความเสี่ยงด้านการจัดหาเชื้อเพลิงให้เพียงพอและทันกับความต้องการใช้ เป็นต้น

ทั้งนี้ความเสี่ยงจากการเปลี่ยนแปลงนโยบายและกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกจะส่งผลให้การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลไม่ใช่การลงทุนที่ความเสี่ยงต่ำอีกต่อไป ต้นทุนในการจัดหาเงินลงทุนในโครงการโรงไฟฟ้าพลังงานฟอสซิล โดยเฉพาะถ่านหิน มีแนวโน้มปรับตัวสูงขึ้นตามความเสี่ยงด้านการเปลี่ยนแปลงของภูมิอากาศ (climate risk) ที่สูงขึ้น เป็นผลให้ดอกเบี้ยเงินกู้จากสถาบันการเงินเพื่อโครงการดังกล่าวปรับตัวสูงขึ้นตามไปด้วย ซึ่งในเดือนพฤษภาคม 2021 ที่ผ่านมาประเทศในกลุ่ม G7 ได้ทำข้อตกลงว่าจะหยุดให้เงินลงทุนในโครงการโรงไฟฟ้าถ่านหินที่ไม่มีการกักเก็บคาร์บอนในต่างประเทศภายในสิ้นปี 2021 ในขณะเดียวกัน ธนาคารพาณิชย์หลายแห่งทั่วโลก เช่น ANZ, Barclays, HSBC, JPMorgan, Maybank, MUFG, Mizuho และ UOB เป็นต้น ก็ได้มีการถอนทุนออกจากโครงการถ่านหิน และ/หรือ จะไม่ลงทุนในโครงการถ่านหินใหม่ นอกจากนี้ สำหรับในเอเชีย Asian Development Bank ได้ออกมาประกาศแล้วว่าจะหยุดการให้สินเชื่อกับโครงการจัดหาเชื้อเพลิงจากฟอสซิล แม้จะไม่ได้ประกาศถึงการหยุดให้สินเชื่อโรงไฟฟ้าพลังงานฟอสซิลแต่ก็เป็นสัญญาณที่สำคัญซึ่งบ่งชี้ว่าโครงการโรงไฟฟ้าใหม่ โดยเฉพาะเชื้อเพลิงถ่านหิน จะต้องเผชิญความท้าทายในการจัดหาเงินทุนจากตลาดทุนมากขึ้น

สำหรับโรงไฟฟ้าก๊าซธรรมชาติก็ต้องเผชิญความท้าทายเช่นกัน เนื่องจากการที่ต้นทุนการผลิตไฟฟ้าจากพลังงานหมุนเวียนปรับลดลงเร็วมากจนทำให้การสร้างโรงไฟฟ้าพลังงานหมุนเวียนใหม่เพื่อรองรับความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นหนึ่งหน่วย (marginal cost) นั้น มีต้นทุนที่ถูกกว่าการผลิตไฟฟ้าเพิ่มขึ้นหนึ่งหน่วยจากโรงไฟฟ้าก๊าซธรรมชาติที่เปิดดำเนินการแล้วซึ่งมีต้นทุนค่าเชื้อเพลิงในการผลิตเพิ่ม โดยโรงไฟฟ้าโซลาร์และลมถือว่าเป็นกลุ่ม zero marginal cost อีกทั้ง การนำคลีนเทค เช่น แบตเตอรี่ vehicle-to-grid หรือ demand response มาใช้ในระบบไฟฟ้ายังสามารถใช้ทดแทนโรงไฟฟ้าก๊าซได้ในลักษณะของการเป็นpeaking plant หรือ intermediate load power plant โดยมีการปล่อยก๊าซเรือนกระจกต่ำกว่ามาก ทำให้โรงไฟฟ้าก๊าซธรรมชาติแม้จะถูกมองว่าเป็นเชื้อเพลิงฟอสซิลที่จะถูกใช้ในระยะเปลี่ยนผ่านไปสู่การใช้พลังงานหมุนเวียน ก็ยังมีความเสี่ยงที่จะกลายเป็น stranded asset หรือสินทรัพย์ลงทุนไปแล้วไม่ได้ใช้งานและไม่สร้างรายได้ จนนำไปสู่การที่เจ้าของโรงไฟฟ้าก๊าซ โดยเฉพาะใน EU วางแผนหยุดลงทุนสร้างโรงไฟฟ้าก๊าซโรงใหม่ หรือขอปรับลดอายุการใช้งานให้สั้นลงเพื่อบริหารจัดการความเสี่ยงของการถือครองสินทรัพย์พลังงานฟอสซิลในช่วงที่อุตสาหกรรมผลิตไฟฟ้ากำลังแทนที่กำลังการผลิตด้วยพลังงานหมุนเวียน

อุตสาหกรรมการผลิตไฟฟ้าของไทยในปัจจุบันอยู่ในภาวะอุปทานล้นเกิน มี stranded asset และมีโครงสร้างที่ไม่ยืดหยุ่นเพียงพอที่จะรองรับการขยายตัวอย่างรวดเร็วของคลีนเทค

ขณะนี้อุตสาหกรรมไฟฟ้าไทยกำลังอยู่ในภาวะกำลังการผลิตล้นเกิน แม้ในสภาวะปรกติที่ไม่เกิดวิกฤตเศรษฐกิจ ความต้องการใช้ไฟฟ้าจริงของไทยเติบโตต่ำกว่า 3% ต่อปีในช่วงปี 2012–2019 ที่ผ่านมา ซึ่งปริมาณความต้องการใช้ไฟฟ้าจริงนั้น ต่ำกว่าค่าพยากรณ์ความต้องการใช้ไฟฟ้าในระบบตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย หรือแผน PDP โดยในปี 2019 ความต้องการใช้ไฟฟ้าจริงของไทยคือราว 1.9 แสน GWh (กิกะวัตต์ชั่วโมง) ต่ำกว่าค่าพยากรณ์ตามแผน PDP ที่ 2.1 แสน GWh หรือคิดเป็นราว 9% และเมื่อเศรษฐกิจของไทยได้รับผลกระทบจาก COVID-19 ความต้องการใช้ไฟฟ้าจริงยิ่งต่ำกว่าค่าพยากรณ์

สำหรับความต้องการพลังงานไฟฟ้าสูงสุดของประเทศ หรือ Peak Demand นั้น ณ ปี 2019 ค่าสูงสุดที่รวม peak ของกลุ่มผู้ผลิตไฟฟ้าใช้เอง หรือ IPS แล้วอยู่ที่ 37,312 MW (เมกะวัตต์) ในช่วงฤดูร้อน ในขณะที่กำลังการผลิตของประเทศอยู่ที่ 56,034 MW ส่วนต่างของกำลังการผลิตนั้นเพียงพอที่รองรับ peak demand ที่ปรับตัวสูงขึ้นอีก 15% จากค่าจริงที่เกิดในปี 2019 โดยยังเหลือกำลังการผลิตอีก 13,000 MW

จากสภาวะดังกล่าวร่วมกับผลสืบเนื่องจากการระบาดของโรค COVID-19 ที่กระทบต่อการขยายตัวทางเศรษฐกิจเป็นผลให้ความต้องการใช้ไฟฟ้าขยายตัวต่ำกว่าสภาวะปรกติ มติคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ระบุถึงสถานะการใช้พลังงานของประเทศไว้ ณ กลางปี 2020 ว่าอุตสาหกรรมไฟฟ้าไทยมีกำลังผลิตไฟฟ้าสำรอง (Reserve Margin) ที่สูงถึง 37–40% และในมติ กบง. เมื่อวันที่ 14 พฤษภาคม 2021 มีการประเมินใหม่และระบุว่า reserve margin ในปี 2020 “สูงกว่าที่ประมาณการตามแผน PDP2018 Rev.1 ประมาณ 10%” จากสถานการณ์ทั้งหมดกำลังบ่งชี้ว่าอุตสาหกรรมไฟฟ้าไทยอยู่ในภาวะอุปทานล้นเกิน (oversupply)

นอกจากนี้ ในมติยังระบุถึงการที่โรงไฟฟ้าบางแห่งทั้งของ EGAT และเอกชนไม่ได้เดินเครื่อง โดยมีโรงไฟฟ้า กฟผ. ที่จะไม่ได้เดินเครื่องในปี 2021–2025 จำนวน 2 โรง เนื่องจากเป็นโรงไฟฟ้าเก่า มีต้นทุนการผลิตไฟฟ้าสูงและกำลังจะถูกปลดประจำการรวมกำลังการผลิตทั้งสิ้น 1,152 MW รวมถึงยังมีโรงไฟฟ้าเก่าที่มีต้นทุนการผลิตไฟฟ้าสูงและอยู่ในสภาพ Standby อีกหลายโรง ทั้งนี้ฝั่งโรงไฟฟ้าเอกชนมีโรงไฟฟ้า IPP ที่จะไม่ได้เดินเครื่องในปี 2021-2027 มีกำลังการผลิตรวมกัน 3,534 MW ซึ่งการมีโรงไฟฟ้าที่ลงทุนไปแล้วและไม่ได้เดินเครื่องนั้นกำลังบ่งชี้ว่าอุตสาหกรรมไฟฟ้าไทยได้เกิด stranded asset ขึ้นแล้ว

โดยมติ กบง. ดังกล่าวระบุว่าหากบอกเลิกสัญญาโรงไฟฟ้าเอกชนในปี 2022 “จะมีค่าใช้จ่ายทั้งสิ้นประมาณ 17,899 ล้านบาท คิดเป็นส่วนต่างจากกรณีจ่ายตามสัญญาปกติลดลง 11,656 ล้านบาท” ถึงแม้การบอกยกเลิกสัญญาโรงไฟฟ้าที่ไม่ได้เดินเครื่องก่อนหมดอายุสัญญาจะช่วยลดค่าใช้จ่ายในการรับซื้อไฟฟ้าของภาครัฐได้ แต่ค่าใช้จ่ายไม่ว่าในกรณีบอกยกเลิกสัญญา หรือไม่บอกยกเลิกสัญญาด้วยการปล่อยให้ไม่มีการเดินเครื่องต่อไปจนหมดสัญญาไปเองนั้น ล้วนสะท้อนเป็นต้นทุนค่าไฟฟ้าสู่ผู้ใช้ไฟทั้งสิ้น เนื่องจากค่าใช้จ่ายที่เกิดขึ้นเกิดจากโครงสร้างรายได้ตามสัญญาซื้อขายไฟฟ้ากับโรงไฟฟ้าที่ผูกพันระยะยาว ซึ่งถูกออกแบบตามแนวคิดความมั่นคงทางพลังงานไฟฟ้าเพื่อรองรับความต้องการใช้ไฟฟ้าที่ขยายตัวอย่างมากในอดีต ดังนั้น เมื่อสถานการณ์ของอุตสาหกรรมไฟฟ้าไทยกำลังเปลี่ยนไป จึงถึงเวลาต้องได้รับการออกแบบโครงสร้างที่สำคัญใหม่

โครงสร้างสัญญาซื้อขายไฟฟ้าของไทยและโครงสร้างพื้นฐานในปัจจุบันไม่ยืดหยุ่นเพียงพอที่จะรองรับคลีนเทคที่ขยายตัวอย่างรวดเร็ว เนื่องจากเงื่อนไขของสัญญาซื้อขายไฟฟ้าและเชื้อเพลิงก๊าซธรรมชาติมีลักษณะของการ take-or-pay ซึ่งเป็นข้อผูกพันในการซื้อขาย ซึ่งผู้ซื้อได้ตกลงกับผู้ขายที่จะซื้อและรับไฟฟ้าหรือก๊าซในปริมาณที่ตกลงไว้ ถ้าผู้ซื้อไม่สามารถรับไฟฟ้าหรือก๊าซในปริมาณและระยะเวลาที่ตกลงไว้ จะต้องจ่ายมูลค่าไฟฟ้าหรือก๊าซที่ยังไม่ได้รับไป หลังจากนั้นให้ชดเชยด้วยการรับปริมาณไฟฟ้าหรือก๊าซเทียบเท่ามูลค่าที่จ่ายไปแล้วคืนในปีถัดไป อีกทั้ง เป็นการทำสัญญาผูกพันระยะยาว เช่น โรงไฟฟ้าก๊าซธรรมชาติ IPP ทำสัญญาตามอายุโครงการ 25 ปี การแก้ไขสัญญาภายหลังจากการลงนามนั้นทำได้ยากและมีค่าใช้จ่าย เนื่องจากการเปลี่ยนแปลงเงื่อนไขสัญญาจะกระทบโดยตรงต่อความคุ้มค่าของโครงการที่ตั้งไว้ตั้งแต่เริ่มต้น

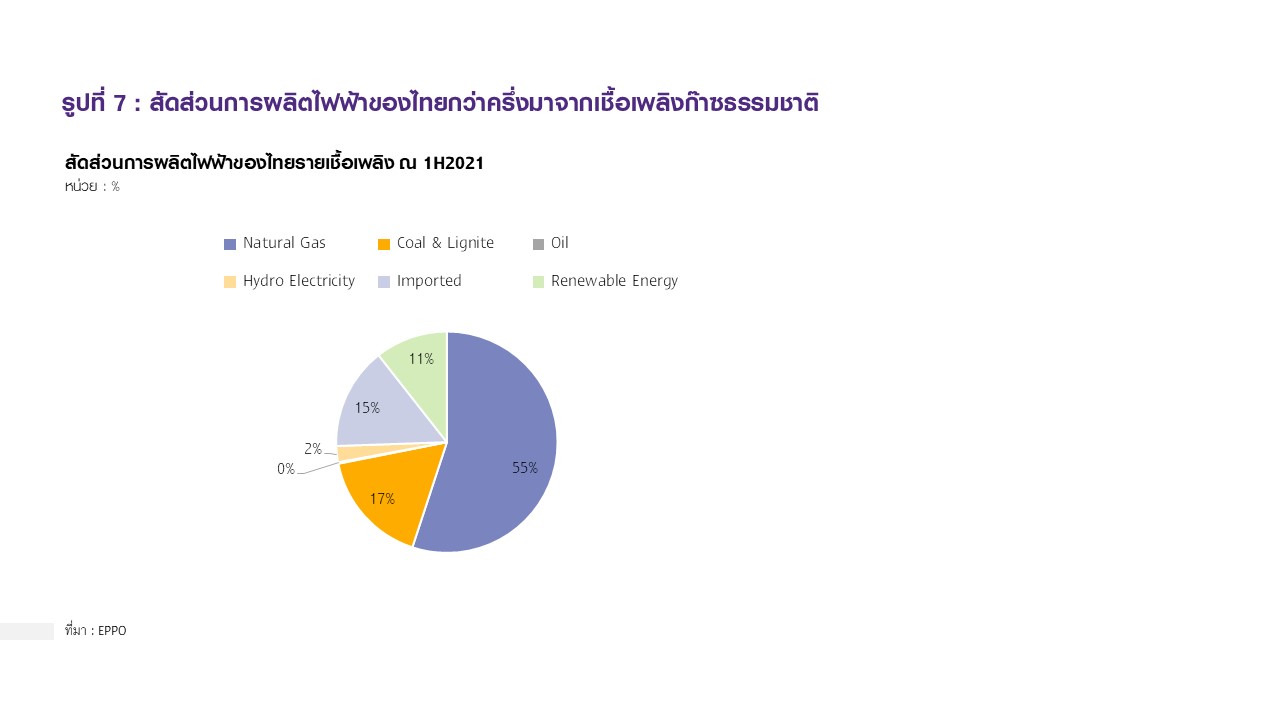

นอกจากนี้ การที่กำลังการผลิตไฟฟ้าของไทยส่วนใหญ่กว่า 50% ของไฟฟ้าที่ผลิตได้มาจากเชื้อเพลิงก๊าซธรรมชาติ ทำให้มีความเสี่ยงด้านราคาต้นทุนเชื้อเพลิงก๊าซจากต่างประเทศอย่าง LNG ที่อาจผันผวน หรือมีความเสี่ยงด้านการจัดหา supply disruptionเช่น การขนส่งล่าช้า ภัยธรรมชาติที่ทำให้การผลิตก๊าซทำได้น้อยลง เป็นต้น ดังนั้น เมื่อสถานการณ์การใช้พลังงานของไทยเปลี่ยนไปจากฝั่งของความต้องการใช้ไฟฟ้าที่เปลี่ยนแปลง ทั้งที่เกิดจากปัจจัยกดดันโดยประเทศคู่ค้าสำคัญของไทยมีแนวโน้มที่จะใช้นโยบายด้านสิ่งแวดล้อมที่เข้มข้นขึ้น เช่น Carbon Border Adjustment Mechanism (CBAM) ของสหภาพยุโรป และจากความต้องการใช้ไฟฟ้าที่สะอาดของภาคเอกชนโดยเฉพาะกลุ่มที่เกี่ยวเนื่องกับห่วงโซ่อุปทานโลก อุตสาหกรรมไฟฟ้าในฝั่งของการจัดหาจึงจำเป็นต้องปรับตาม แต่ในขณะนี้ด้านการจัดหาไฟฟ้าของไทยตอบสนองต่อการเปลี่ยนแปลงได้ไม่เร็วนัก เนื่องจากโรงไฟฟ้าที่ทำสัญญาไปแล้วในอดีตมีเงื่อนไขที่ผูกพันระยะยาว ทำให้การปรับเปลี่ยนให้ตอบรับกับความต้องการใช้ไฟฟ้าจากพลังงานสะอาดทำได้อย่างจำกัดเพื่อหลีกเลี่ยงผลกระทบต่อเสถียรภาพของระบบไฟฟ้า และไม่ให้เป็นการเพิ่มภาระค่าไฟฟ้าให้ผู้ใช้ไฟฟ้าที่เร็วเกินไป นอกจากนี้ โครงสร้างพื้นฐานของระบบไฟฟ้าอย่างระบบสายส่งมีศูนย์ควบคุมแบบรวมศูนย์เพื่อดูแลภาพรวมของทั้งประเทศจึงไม่สามารถมองเห็นและควบคุมภาวะของปริมาณไฟฟ้าที่เข้าและออกจากระบบไฟฟ้าในระดับ node ได้

ที่มา : EPPO

กลไกปรับคาร์บอนก่อนเข้าพรมแดน (Carbon Border Adjustment Mechanism : CBAM) ของ EU เป็นมาตรการเก็บภาษีคาร์บอนต่

อุตสาหกรรมไฟฟ้าไทยไม่อาจหลีกเลี่ยงการเปลี่ยนผ่านจากการพึ่งพาแหล่งพลังงานเชื้อเพลิงฟอสซิลไปสู่การใช้แหล่งพลังงานที่สะอาดขึ้น (Energy Transition) ได้เช่นกัน

การใช้คลีนเทคจะแพร่หลายในบริบทของอุตสาหกรรมไฟฟ้าไทยอย่างแน่นอน ดังจะเห็นได้จากการมาถึงของเทคโนโลยีเซลล์แสงอาทิตย์ในอุตสาหกรรมไฟฟ้าไทย ที่ในช่วง 10 ปีก่อน มีต้นทุนสูงมากจนภาครัฐต้องมีนโยบายรับซื้อไฟฟ้าที่ผลิตได้ จึงจะเกิดการลงทุนในกำลังการผลิตใหม่ ขณะที่ในปัจจุบัน ต้นทุนโซลาร์ปรับลดลงมากจนผู้ใช้ไฟลงทุนติดระบบโซลาร์บนหลังคาของตนเองเพื่อใช้ไฟฟ้าที่ผลิตได้จากระบบในการลดค่าใช้จ่ายด้านไฟฟ้า จนนำไปสู่การเปลี่ยนแปลงพฤติกรรมผู้ใช้ไฟฟ้าที่เป็นทั้งผู้ผลิตและผู้ใช้ไฟฟ้า หรือ prosumer โดยส่งผลให้การใช้ไฟฟ้าภาพรวมทั้งประเทศในแต่ละช่วงเวลาในหนึ่งวัน (load profile)เปลี่ยนไป และทำให้การบริหารจัดการการผลิตไฟฟ้าต้องเปลี่ยนตาม

การกำหนดกรอบแผนพลังงานชาติเป็นสัญญาณจากผู้ออกนโยบายว่าอุตสาหกรรมพลังงานไทยถึงเวลาต้องเปลี่ยนแปลง โดยแผนดังกล่าวจะกำหนดทิศทางการสนับสนุนให้ประเทศไทยมู่งสู่ carbon neutral ภายในปี 2050 และ net zero ภายในปี 2065 ตามที่นายกรัฐมนตรีได้ประกาศเจตนารมณ์ต่อที่ประชุมระดับผู้นำ COP26 ณ เมืองกลาสโกว์ สหราชอาณาจักรเมื่อวันที่ 1 พฤศจิกายน 2021 ซึ่งแผนพลังงานชาติมีเป้าหมายในการพยายามสร้างศักยภาพด้านการแข่งขันและการลงทุนในเศรษฐกิจคาร์บอนต่ำของประเทศ อย่างไรก็ดี เป้าหมายสู่ net zero ณ ปี 2065 ของไทยที่ค่อนข้างช้ากว่าประเทศส่วนใหญ่ในโลกที่กำหนดไว้ ณ ปี 2050 โดยประเทศ เช่น สหรัฐฯ ญี่ปุ่น สหภาพยุโรป และปี 2060 ของจีน เป็นที่จับตามองโดยผู้สนใจด้านการออกแบบนโยบายพลังงานว่าอาจเป็นการตั้งเป้าหมายที่ช้าเกินไป และจะผลกระทบต่อความสามารถในการแข่งขันของประเทศในระยะยาวได้ หากประเทศคู่ค้าใช้นโยบายปรับคาร์บอนจนต้นทุนสินค้าที่ส่งออกจากไทยไปยังประเทศคู่ค้าสูงกว่าคู่แข่งจนไม่สามารถแข่งขันได้

แนวนโยบายของแผนพลังงานชาติ (Policy Direction) โดยส่งเสริมการลงทุนพลังงานสีเขียวในภาคพลังงานตามกรอบแผนพลังงานชาติ ตามมติการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ ครั้งที่ 2/2021 มีดังนี้

- เพิ่มสัดส่วนการผลิตไฟฟ้าใหม่โดยมีสัดส่วนพลังงานหมุนเวียนไม่น้อยกว่า 50% โดยสอดคล้องกับแนวโน้มต้นทุนพลังงานหมุนเวียนที่ต่ำลงมาก โดยพิจารณาร่วมกับต้นทุนระบบ กักเก็บพลังงานระยะยาว และไม่ทำให้ต้นทุนการผลิตไฟฟ้าในระยะยาวสูงขึ้น

- ปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานไฟฟ้าสีเขียว ผ่านเทคโนโลยียานยนต์ไฟฟ้าตามนโยบาย 30@30 ช่วยเพิ่มความสามารถในการลดการปล่อยก๊าซเรือนกระจกให้ได้ตามเป้าหมาย ปรับปรุงการใช้พลังงานภาคขนส่งให้มีประสิทธิภาพมากขึ้น และช่วยแก้ไขปัญหาสภาวะฝุ่นละออง PM 2.5 โดยปัจจุบันคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ ได้กำหนดนโยบายส่งเสริมการใช้ยานยนต์ไฟฟ้าในปี 2030 ในสัดส่วนมากกว่า 30% ที่มีความสอดคล้องกับนโยบาย 30@30 อยู่แล้ว ซึ่งหากสามารถเร่งรัดดำเนินการตามเป้าหมายดังกล่าวจะทำให้สามารถเพิ่มสัดส่วนการใช้งานยานยนต์ไฟฟ้าทั้งหมดได้ในระยะต่อไป

- ปรับเพิ่มประสิทธิภาพการใช้พลังงานมากกว่า 30% ซึ่งเป็นแนวทางลดการปลดปล่อยก๊าซเรือนกระจกที่ต้องดำเนินการเป็นลำดับแรก ๆ โดยส่งเสริมการนำเทคโนโลยีและนวัตกรรมการบริหารจัดการพลังงานสมัยใหม่ ช่วยเพิ่มประสิทธิภาพการบริหารจัดการพลังงาน จะช่วยให้สามารถบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจกในภาพรวม ของภาคพลังงานได้เร็วยิ่งขึ้น

- ปรับโครงสร้างกิจการพลังงานรองรับแนวโน้มการเปลี่ยนผ่านพลังงาน ตามแนวทาง 4D1E ประกอบด้วย การลดการปล่อยก๊าซคาร์บอนไดออกไซด์ในภาคพลังงาน (Decarbonization) การนำเทคโนโลยีดิจิทัลมาใช้ในการบริหารจัดการระบบพลังงาน (Digitalization) การกระจายศูนย์การผลิตพลังงานและโครงสร้างพื้นฐาน (Decentralization) การปรับปรุงกฎระเบียบรองรับนโยบายพลังงานสมัยใหม่ (Deregulation)และการเปลี่ยนรูปแบบการใช้พลังงานมาเป็นพลังงานไฟฟ้า (Electrification)

การแข่งขันเพื่อทำตามเป้าหมาย net zeroทั้งในระดับประเทศและระดับองค์กรโดยเฉพาะภาคธุรกิจทั่วโลกและในไทยจะยิ่งทำให้ความต้องการใช้ไฟฟ้าจากพลังงานสะอาดยิ่งเพิ่มขึ้นอย่างมาก ขณะที่ต้นทุนของเทคโนโลยีพลังงานจะยิ่งปรับตัวลดลงทั้งจากประสิทธิภาพของเทคโนโลยีที่ดีขึ้น และจากความชำนาญในการผลิต หรือการติดตั้งเทคโนโลยี ซึ่งจะยิ่งทำให้การนำเทคโนโลยีพลังงานสะอาดหรือคลีนเทคมาใช้ยิ่งแพร่หลายมากขึ้น โดยไม่จำกัดอยู่แค่ลักษณะของการเป็น Distributed Energy Resources (DERs) ซึ่งคือระบบผลิตและกักเก็บไฟฟ้าแบบกระจายศูนย์เพียงเท่านั้น แต่จะมีความหลากหลายขึ้นตามความเหมาะสมของการนำไปใช้และซับซ้อนขึ้นจากการที่อุปกรณ์ต่าง ๆ ถูกพัฒนาให้เป็นดิจิทัลมากขึ้น

กำลังการผลิตไฟฟ้าไทยที่สูงเกินความต้องการใช้จริง แม้จะเป็นต้นทุนที่ผู้ใช้ไฟฟ้าต้องแบกรับ แต่ก็สามารถใช้เป็นหลักประกันความเสี่ยงว่าไทยจะไม่ขาดกำลังการผลิตไฟฟ้าหากพฤติกรรมการใช้ไฟฟ้าเปลี่ยนไประหว่างอุตสาหกรรมไฟฟ้าปรับตัวเพื่อรองรับenergy transition

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

นายกฯ พบนักลงทุนยักษ์ใหญ่จีน หารือผู้นำเทคโนโลยีแห่งอนาคต ต่อยอดการลงทุนไทย

นายกฯ อนุทินนำทีมพบนักลงทุน 4 บริษัทชั้นนำจีน ได้แก่ Xiaomi, ChangAn, InnoLight และ Eoptolink ระหว่างเยือนสาธารณรัฐประชาชนจีน หารือแผนการลงทุน ครอบคลุมอุตสาหกรรมยานยนต์ไฟฟ้า อุปกรณ...

0

0

12 ขุนพลนวัตกรรมร่วมเปิดยุทธศาสตร์ธุรกิจไทย ยุค AI Realism ย้ำธรรมาภิบาลข้อมูล คือทางรอดระยะยาว

งานสัมมนาประจำปีครบรอบ 6 ปี The Story Thailand Forum 2026 ภายใต้หัวข้อ "The Future of AI: When Intelligence Meets Reality" ณ SCBX NEXT TECH ชั้น 4 สยามพารากอน ประสบความสำเร็จอย่างย...

0

ในช่วงไม่กี่ปีที่ผ่านมา AI กลายเป็นเทคโนโลยีที่หลายองค์กรเร่งนำมาใช้เพื่อยกระดับประสบการณ์ลูกค้า (Customer Experience: CX) ไม่ว่าจะเป็น Chatbot, Voicebot หรือระบบวิเคราะห์ข้อมูล อย...

0