EIC วิเคราะห์ ธุรกิจการบินของไทยจะก้าวผ่านอย่างไรในวิกฤต COVID-19?

การแพร่ระบาดของ COVID-19 สร้างผลกระทบต่อเศรษฐกิจทั่วโลกในวงกว้างทั้งในภาคบริการและภาคอุตสาหกรรม โดยหนึ่งในธุรกิจที่ได้รับผลกระทบเป็นอย่างสูงคงหนีไม่พ้นธุรกิจสายการบิน โดยในระดับโลก จำนวนผู้ติดเชื้อ COVID-19 ทั่วโลกที่ปรับเพิ่มสูงขึ้นอย่างต่อเนื่องจนมีจำนวนเกือบ 3,000,000 คน (ณ. 27 เม.ย. 2020)

ทำให้หลายประเทศทั่วโลก เช่น อิตาลี ฝรั่งเศส ซาอุดีอาระเบีย อินเดีย เป็นต้น ใช้มาตรการปิดเมือง (lock-down) หรือกระทั่งปิดประเทศเพื่อป้องกันไม่ให้เกิดการเดินทางเข้ามาแพร่เชื้อโรค ส่งผลให้ปริมาณเที่ยวบินระหว่างประเทศที่เข้าหรือออกจากประเทศที่มีการแพร่ระบาดของ COVID-19 ในเดือน มี.ค. 20 ปรับลดลงอย่างมีนัยสำคัญ โดยจีนปรับลดลงกว่า -82%YOY เกาหลีใต้ลดลง -70%YOY และอิตาลีลดลง -60%YOY เป็นต้น และทำให้หลายสายการบินทั่วโลกได้ยกเลิกเที่ยวบินในเส้นทางระหว่างประเทศกว่า 80-90% ตั้งแต่ มี.ค. 2020 จนไปถึง พ.ค. 2020

เป็นอย่างน้อย จากเหตุการณ์ที่เกิดขึ้น สมาคมขนส่งทางอากาศระหว่างประเทศ (Intenational Air Transport Association: IATA) ได้ประเมินผลกระทบจาก COVID-19 ต่อธุรกิจการบินทั่วโลก (ณ 14 เม.ย. 2020) ภายใต้สมมติฐานที่จะมีการยกเลิกการ lock down การเดินทางภายในประเทศหลังไตรมาสที่ 2 ในปีนี้ แต่การเดินทางระหว่างประเทศฟื้นตัวเพียง 50% ในไตรมาส 4 ปีนี้ เนื่องจากการปลดล็อกการห้ามเดินทางระหว่างประเทศจะใช้เวลานานและยังมีผลกระทบจากการชะลอตัวทางเศรษฐกิจที่ทำให้การเดินทางลดลง จึงทำให้ปริมาณการขนส่งด้านผู้โดยสาร (Revenue Passenger-kilometers: RPK) ทั่วโลกในปี 2020 ลดลงกว่า -48%YOY ขณะที่รายได้ของสายการบินทั่วโลกจะหายไปมูลค่า 3.14 แสนล้านดอลลาร์สหรัฐ หรือหดตัวราว -55%YOY

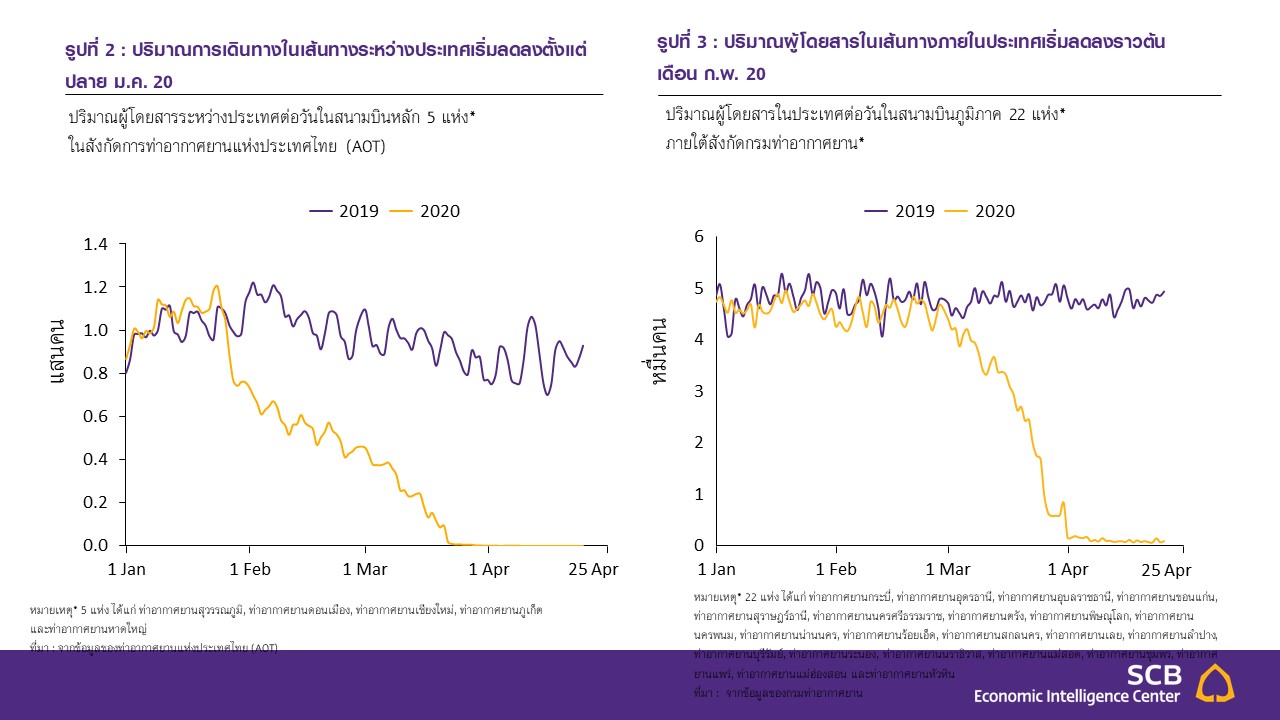

ในส่วนของไทย COVID-19 ส่งผลกระทบอย่างรุนแรงต่อธุรกิจการบินจนทำให้หลายสายการบินต้องหยุดให้บริการชั่วคราวตั้งแต่เดือน มี.ค. 2020 จนอย่างน้อยถึงสิ้นเดือน เม.ย. 2020 โดยในเส้นทางระหว่างประเทศ สายการบินสัญชาติไทยต่างหยุดให้บริการบินทั้งหมด เช่น Thai lion air ในช่วง 25 มี.ค. – 30 มิ.ย. 2020, Thai airways ในช่วง 25 มี.ค. – 31 พ.ค. 2020, Thai AirAsia ในช่วง 27 มี.ค. – 24 เม.ย. 2020 เป็นต้น (ดังรูปที่ 1) โดยเป็นผลจากปริมาณผู้โดยสารในเส้นทางระหว่างประเทศที่เริ่มปรับลดลงต่อเนื่องตั้งแต่ปลายเดือน ม.ค. 2020 และปรับลดลงมากยิ่งขึ้นภายหลังสำนักงานการบินพลเรือนแห่งประเทศไทย (Civil Aviation Authority of Thailand: CAAT) ออก

แนวปฏิบัติสำหรับผู้ดำเนินการเดินอากาศที่ทำการบินมายังไทย ซึ่งบังคับให้ผู้เดินทางต้องมีใบรับรองแพทย์และประกันสุขภาพ จึงทำให้ปริมาณผู้โดยสารระหว่างประเทศใน 5 สนามบินหลักของท่าอากาศยานไทย (Airports of Thailand: AOT) ปรับลดลงอย่างต่อเนื่องจนเกือบ -100%YOY (ดังรูปที่ 2) ส่วนเส้นทางภายในประเทศ สายการบิน Thai AirAsia และ Thai Lion air ซึ่งมีส่วนแบ่งตลาดจากปริมาณผู้โดยสารรวมกันกว่า 50% ได้เริ่มหยุดบินตั้งแต่ช่วงปลายเดือน มี.ค. 2020 ตามปริมาณผู้โดยสารทั้งชาวต่างชาติและชาวไทยที่เริ่มปรับลดลงจนกระทั่ง ณ ต้นเดือน เม.ย. 2020 ปริมาณผู้โดยสารในสนามบินภูมิภาค 22 แห่งลดลงกว่า -98% ต่อวัน (ดังรูปที่ 3) ทั้งนี้สายการบินที่ขอหยุดบริการชั่วคราวสามารถขออนุญาตจาก CAAT เพื่อกลับมาบินก่อนกำหนดได้

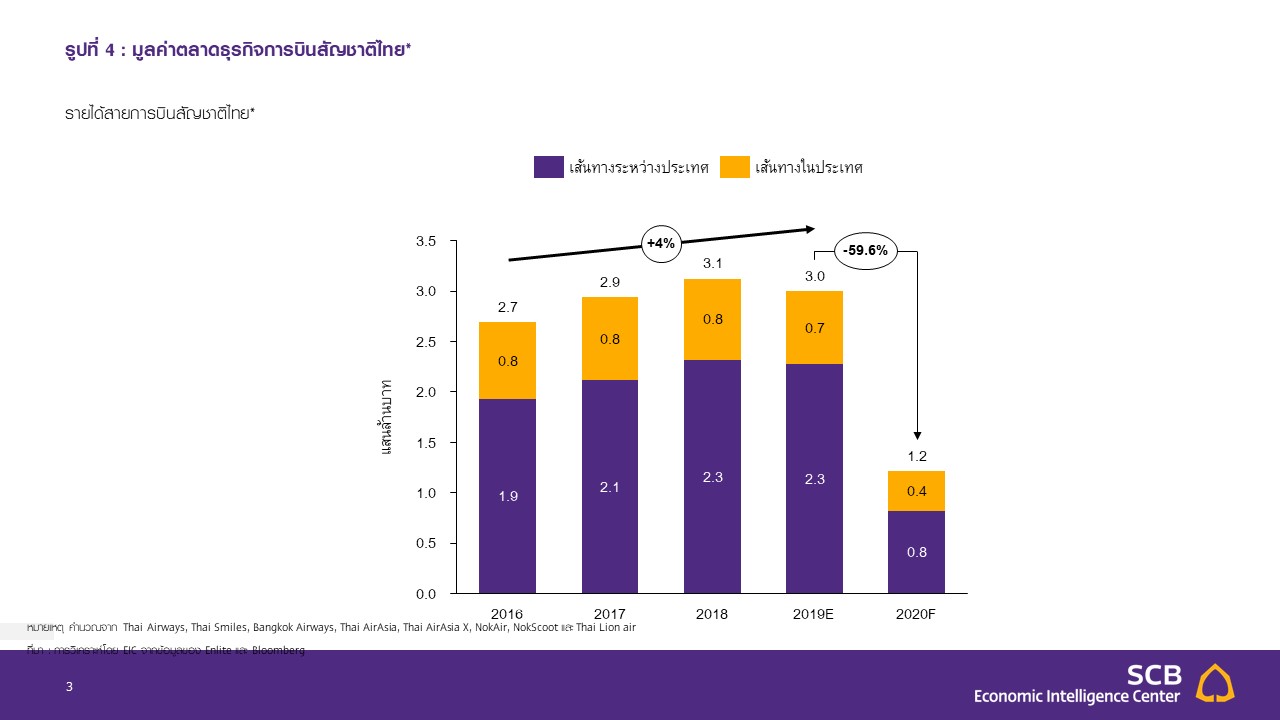

จากปัจจัยข้างต้น EIC ประเมินว่า รายได้ธุรกิจการบินสัญชาติไทยในปี 2020 มีแนวโน้มหดตัวราว -60% YOY มาอยู่ที่ราว 1.21 แสนล้านบาท

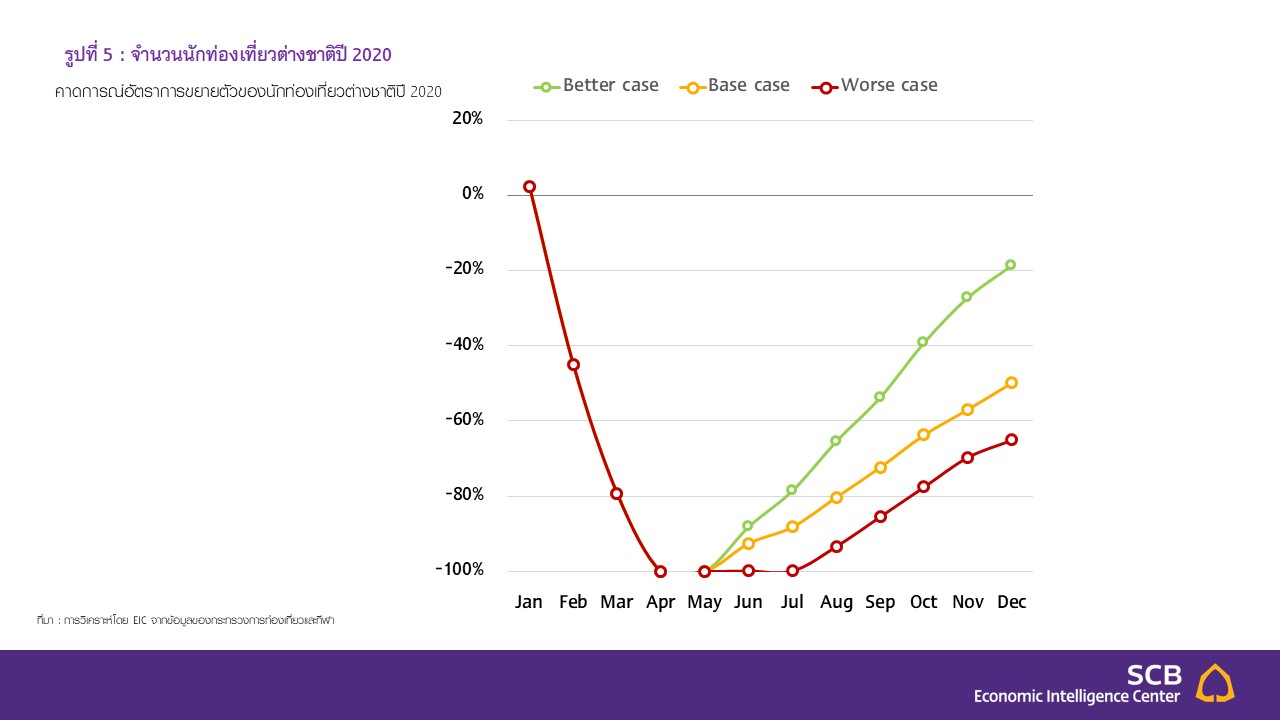

(ดังรูปที่ 4) ภายใต้สมมติฐานการฟื้นตัวในธุรกิจสายการบินอย่างค่อยเป็นค่อยไปแบบ U-Shape ในลักษณะเดียวกับการประมาณการฟื้นตัวของจำนวนนักท่องเที่ยวชาวต่างชาติในไทยของ EIC กรณี base case (ดังรูปที่ 5) โดยการฟื้นตัวจาก COVID-19 จะค่อนข้างช้ากว่าการฟื้นตัวจากไวรัส SARS และ MERS

ที่ฟื้นตัวอย่างรวดเร็วแบบ V-Shape เพราะ COVID-19 ติดต่อได้ง่ายกว่าและยังแพร่กระจายไปยังทั่วโลกจึงสร้างผลกระทบต่อสายการบินอย่างรุนแรงกว่าจากการหยุดให้บริการ การลดค่าใช้จ่าย การลดจำนวนเครื่องบิน และในบางรายอาจได้รับผลกระทบถึงขั้นปิดกิจการ

จากสมมติฐานดังกล่าว EIC คาดว่า 1.) รายได้ธุรกิจการบินสัญชาติไทยจากเส้นทางระหว่างประเทศจะหดตัวกว่า -65%YOY มาอยู่ที่ราว 8.2 หมื่นล้านบาท โดยมีปัจจัยหลักจากการลดลงของนักท่องเที่ยวต่างชาติซึ่งมีสัดส่วนราว 80% ของผู้โดยสารเส้นทางระหว่างประเทศทั้งหมด ซึ่ง EIC คาดการณ์ในกรณี base case ว่านักท่องเที่ยวต่างชาติที่เดินทางมาไทยจะลดลงราว -67%YOY จาก 39.8 ล้านคนในปี 2019 เหลือเพียง 13.1 ล้านคนในปี 2020 และปัจจัยรองจากการหดตัวของชาวไทยที่ไม่สามารถเดินทางไปต่างประเทศได้อีกด้วย ซึ่งเป็นผลจากมาตรการห้ามเดินทางออกนอกประเทศของรัฐบาลหลายประเทศจากการแพร่ระบาดโรค COVID-19 ความกังวลของนักเดินทางกับการติดเชื้อ และสภาวะเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอยทำให้รายได้ลดลง ส่งผลให้รายได้ของสายการบินลดลงตามไปด้วย ส่วน 2.) รายได้จากเส้นทางบินภายในประเทศมีแนวโน้มลดลง -45%YOY มาอยู่ที่ราว 3.9 หมื่นล้านบาท โดยส่วนหนึ่งเป็นผลจากนักท่องเที่ยวต่างชาติที่เข้ามาท่องเที่ยวในประเทศลดลงและอีกส่วนหนึ่งเป็นผลจากการชะลอตัวของการเดินทางภายในประเทศของชาวไทยจากความกังวลในการระบาดของโรค COVID-19 รวมถึงรายได้ที่ลดลงจากปัญหาสภาวะเศรษฐกิจภายในประเทศเช่นเดียวกัน

การขาดรายได้จากการหยุดให้บริการจะส่งผลให้สภาพคล่องของสายการบินสัญชาติไทยส่วนใหญ่ลดลงมากและสามารถรับภาระค่าใช้จ่ายที่ยังคงเหลืออยู่ซึ่งมีสัดส่วนราว 30% ของค่าใช้จ่ายในแต่ละเดือนได้เพียงประมาณ 3 เดือนเท่านั้น

จากการประเมินมูลค่าเงินสดและรายการเทียบเท่าเงินสดรวมกับเงินลงทุนชั่วคราวจากงบการเงิน ณ สิ้นปี 2019 และไม่รวมวงเงินกู้เพิ่มเติม ควบคู่ไปกับการประมาณภาระค่าใช้จ่ายของสายการบินที่คาดว่ายังคงเหลืออยู่จากการหยุดให้บริการ โดยแบ่งเป็น 1. ภาระค่าใช้จ่ายที่เป็นต้นทุนผันแปร (variable cost) ซึ่งคิดเป็น 2/3 ของต้นทุนทั้งหมด เช่น ค่าเชื้อเพลิง ค่าบริการผู้โดยสาร ค่าบริการเดินอากาศ ค่าเบี้ยเลี้ยงเดินทาง เป็นต้น ซึ่งสายการบินสามารถลดค่าใช้จ่ายได้ค่อนข้างมากราว 90% และ 2. ภาระค่าใช้จ่ายที่เป็นต้นทุนคงที่ (fixed cost) กับต้นทุนกึ่งคงที่ (semi-fixed cost) ซึ่งคิดเป็นราว 1/3 ของต้นทุนทั้งหมด เช่น ค่าเช่าเครื่องบิน ค่าซ่อมและบำรุงเครื่องบิน ค่าจอดเครื่องบิน เงินเดือนพนักงาน ค่าคืนตั๋ว ค่าใช้จ่ายในการขายและบริหาร เป็นต้น ซึ่งสายการบินมีโอกาสลด/เลื่อนค่าใช้จ่ายส่วนนี้ได้ราว 25-30% เช่น การขอลดเงินเดือน/เลิกจ้างพนักงานและผู้บริหาร การเจรจาต่อรองกับ supplier และ outsource การระงับใช้เครื่องบินก่อนกำหนดหรือการปรับเครื่องไปใช้ขนส่งสินค้าแทน และการขอให้ผู้โดยสารเปลี่ยนเที่ยวบินหรือเก็บเป็นวงเงินแทนการให้คืนค่าโดยสาร เป็นต้น โดยการลดรายจ่ายทั้งหมดจะทำให้มีภาระค่าใช้จ่ายที่ยังคงเหลืออยู่ราว 30% ของรายจ่ายทั้งหมดในแต่ละเดือน

ปัญหาสภาพคล่องของสายการบินนี้ยังส่งผลให้บริษัทจัดอันดับเครดิตอย่าง Tris rating ได้ปรับลดอันดับเครดิตของบางสายการบินในช่วงต้นเดือน เม.ย. 2020 และแสดงความกังวลเป็นพิเศษต่อสภาพคล่องของสายการบิน โดยทาง Tris rating ให้ความเห็นต่อสายการบินหนึ่งว่า “จะต้องได้รับการสนับสนุนจากภาครัฐทั้งในด้านการเงินและสภาพคล่องเพื่อให้สามารถประกอบธุรกิจต่อไปได้จนกว่าการเดินทางทางอากาศจะคืนสู่ภาวะปกติ” นอกจากนี้ สายการบินต่าง ๆ ทั่วโลกยังประสบปัญหาสภาพคล่องเช่นเดียวกัน โดย IATA พบว่าสายการบินทั่วโลกราว 75% มีเงินสำรองเพียงพอต่อค่าใช้จ่ายไม่เกิน 3 เดือน

สายการบินสัญชาติไทยหลายสายการบินได้เร่งปรับตัวด้วยการลดค่าใช้จ่ายพร้อมทั้งหารายได้เพิ่มเติมเพื่อรักษาตัวให้อยู่รอดผ่านพ้นวิกฤต COVID-19

การหยุดให้บริการทั้งในเส้นทางระหว่างประเทศและในประเทศในช่วงที่ผ่านมาทำให้หลายสายการบินต้องปรับกลยุทธ์การดำเนินการด้วยการพยายามลดค่าใช้จ่ายที่ยังคงเหลืออยู่ซึ่งมีโอกาสลดค่าใช้จ่ายส่วนนี้ได้ราว 25-30% ดังวิธีที่การกล่าวไปแล้วข้างต้นแล้ว โดยเฉพาะด้านค่าใช้จ่ายพนักงานที่คิดเป็น 15% ของต้นทุนทั้งหมด พร้อมทั้ง การพยายามหาช่องทางในการหารายได้เพิ่มเติม เช่น Thai airways พยายามเน้นให้บริการขนส่งสินค้าทางอากาศเพิ่มขึ้น และให้ครัวการบินไทยปรับมาขาย meal box, snack box และเบเกอรี่ ผ่านทางร้านค้าและทางออนไลน์ ส่วน Thai AirAsia มีการเปิดขายตั๋วล่วงหน้า และขายเบเกอรี่และเครื่องดื่มผ่านทางเดลิเวอรี่ และ Nok air จัดโปรโมชัน “ซื้อก่อน บินทีหลัง” ด้วยการขาย voucher ล่วงหน้าเพื่อนำไปใช้ในช่วง 1 มิ.ย. 20 - 31 ธ.ค. 2020 เป็นต้นไป

อีกทั้ง ในช่วงต้นเดือน พ.ค. 2020 หลายสายการบินได้เตรียมกลับมาให้บริการเส้นทางในประเทศบางส่วน ซึ่งอาจจะช่วยสายการบินได้เล็กน้อย เนื่องจากความต้องการเดินทางภายในประเทศยังซบเซา โดยในเดือน เม.ย. 20 อัตราส่วนบรรทุกผู้โดยสาร (load factor) เส้นทางภายในประเทศคาดว่าจะอยู่ที่เพียงราว 15%-20% ขณะที่อัตรา load factor ที่ทำให้สายการบินในไทยดำเนินการคุ้มทุนและมีกำไรในสถานการณ์ปกติจะต้องมากกว่า 70%-80% ขึ้นอยู่กับประเภทสายการบิน เนื่องจากมีการแข่งขันด้านราคาอย่างรุนแรงในธุรกิจการบิน นอกจากนี้ มาตรการเว้นระยะห่างที่นั่งตาม social distancing จะกดดันให้การขนส่งผู้โดยสารต่อเที่ยวลดลงอีก เช่น ในกรณีเครื่องบินรุ่น Airbus a320 หากมีการห้ามใช้

ที่นั่งตรงกลางจะทำให้จำนวนที่นั่งหายไปราว 1/3 ของที่นั่งทั้งหมด เป็นต้น จึงอาจส่งผลให้สายการบินมีโอกาสปรับเพิ่มค่าโดยสารเพื่อชดเชยต้นทุนที่เพิ่มขึ้นซึ่งอาจไม่เหมาะกับสถานการณ์ความต้องการเดินทางในปัจจุบันที่ยังอ่อนตัวอยู่

อย่างไรก็ดี สายการบินจะได้อานิสงส์จากต้นทุนที่ลดลงตามราคาน้ำมันที่ปรับลดลงอย่างรุนแรง พร้อมทั้งส่วนลดค่าบริการของทางภาครัฐ เช่น ค่าบริการเดินอากาศ ค่าจอดเครื่องบิน เป็นต้น

นอกจากนี้ สายการบินอาจใช้วิกฤตนี้เป็นโอกาสในการปรับแผนการให้บริการให้สอดคล้องกับแผนในระยะยาว โดยเฉพาะในด้านเส้นทางที่จะให้บริการเพื่อให้เกิดการกระจายความเสี่ยงมากยิ่งขึ้นจากที่ในอดีตพึ่งพิงการขนส่งผู้โดยสารในเส้นทางใดเส้นทางหนึ่งมากเกินไป รวมถึงปรับแผนการใช้เครื่องบินให้เหมาะสมกับเส้นทางที่ต้องการให้บริการ พร้อมทั้งนำเทคโนโลยีสมัยใหม่ เช่น big data, AI เป็นต้น เพื่อช่วยในการปรับเปลี่ยนการให้บริการให้ตอบสนองต่อความต้องการเดินทางได้อย่างเหมาะสมและทันท่วงที

ภาครัฐในต่างประเทศได้ให้ความช่วยเหลือสายการบินในหลายรูปแบบภายใต้เงื่อนไขที่เหมาะสมเพื่อประคับประคองให้สามารถผ่านพ้นช่วงวิกฤตและกลับมาให้บริการได้ ซึ่งจะเป็นประโยชน์แก่ธุรกิจอื่น ๆ ที่เกี่ยวข้องด้วย

IATA ได้ให้เหตุผลที่ภาครัฐต้องเข้ามาสนับสนุนธุรกิจการบิน เช่น การช่วยลดการเลิกจ้างงานในธุรกิจการบิน การช่วยรักษาการคมนาคมขนส่งในพื้นที่ค่อนข้างไกล การทำให้การขนส่งสินค้าทางอากาศโดยเฉพาะยาและอุปกรณ์ทางการแพทย์ยังดำเนินต่อไปได้ และที่สำคัญคือการช่วยรักษาการเชื่อมต่อทางอากาศ (air connectivity) ซึ่งจะเป็นประโยชน์ต่อธุรกิจอื่น ๆ ที่เกี่ยวข้องหลังการฟื้นตัวจากการแพร่ระบาดของ COVID-19 เช่น โรงแรม ร้านอาหาร ร้านค้าปลีก-ค้าส่ง เป็นต้น โดยจากการวิเคราะห์บทเรียนในต่างประเทศพบว่า การประคับประคองธุรกิจสายการบินให้ผ่านพ้นวิกฤตส่วนใหญ่ทำใน 2 ลักษณะ โดยหากเป็นสายการบินขนาดใหญ่ที่มีสถานะการเงินที่ค่อนข้างดีจะสามารถเพิ่มสภาพคล่องด้วยตนเองได้ด้วยการระดมทุน เช่น Singapore airline เพิ่มทุนราว 3.45 แสนล้านบาทด้วยการออกหุ้นสามัญและหุ้นกู้แปลงสภาพ ส่วน Qantas airways ออกหุ้นกู้โดยใช้เครื่องบินเป็นตัวค้ำประกันมูลค่าราว 2 หมื่นล้านบาท เป็นต้น หรืออาจใช้วิธีการควบรวมกิจการ (M&A) เพื่อเสริมความแข็งแกร่ง แต่หากเป็นสายการบินที่มีสถานะการเงินที่ค่อนข้างเปราะบาง รัฐบาลในหลายประเทศได้ประกาศให้ความช่วยเหลือธุรกิจสายการบินแต่จะต้องอยู่ภายใต้เงื่อนไขที่รัฐกำหนด โดยรูปแบบการให้ความช่วยเหลือในต่างประเทศอาจแบ่งได้เป็น 3 รูปแบบดังนี้

• การลดค่าธรรมเนียมและค่าภาษีในธุรกิจการบิน เช่น การลดค่าจอดเครื่องบิน การลดค่าบริการจราจรทางอากาศ การลดค่าสาธารณูปโภคอื่น ๆ และการลดภาษีเครื่องบินกับภาษีสนามบิน เป็นต้น ยกตัวอย่างเช่น รัฐบาลออสเตรเลียให้ความช่วยเหลือสายการบินในเรื่องนี้มูลค่ากว่า 460 ล้านดอลลาร์สหรัฐ และในสิงคโปร์ให้ความช่วยเหลือมูลค่ากว่า 250 ล้านดอลลาร์สหรัฐ สำหรับไทย ทางภาครัฐ, AOT และส่วนอื่น ๆ ที่เกี่ยวข้องได้ให้

ความช่วยเหลือธุรกิจการบินในบางส่วนแล้ว พร้อมทั้งยังออกมาตรการเพิ่มเติมแก่สายการบินที่หยุดให้บริการชั่วคราว ยกตัวอย่างเช่น การลด/ยกเว้นค่าบริการในการขึ้นลงของอากาศยานและที่เก็บอากาศยาน การลดค่าบริการเดินอากาศ และการขยายเวลาการปรับลดภาษีสรรพาสามิตน้ำมันเชื้อเพลิง เป็นต้น

• การสนับสนุนด้านค่าใช้จ่ายด้านบุคลากรทางการบินเพื่อลดการถูกพักงานหรือโดนเลิกจ้าง ยกตัวอย่างเช่น ภายใต้กฎหมาย Coronavirus Aid, Relief, and Economic Security (CARES) ของสหรัฐอเมริกา ภาครัฐอนุมัติวงเงินความช่วยเหลือด้านค่าจ้างพนักงานราว 2.5 หมื่นล้านดอลลาร์สหรัฐ ให้แก่สายการบินโดยสารในรูปแบบเงินช่วยเหลือ 75% ของวงเงินทั้งหมดและในรูปแบบเงินกู้ดอกเบี้ยต่ำในวงเงินที่เหลือ และภายใต้เงื่อนไขต่าง ๆ เช่น การกำหนดเพดานเงินชดเชยต่อบุคลากร การห้ามปลดพนักงานจนถึง 30 ก.ย. 2020 และมีเงื่อนไขพิเศษสำหรับกรณีที่

สายการบินที่ได้รับวงเงินช่วยเหลือทั้งหมดมากกว่า 100 ล้านดอลลาร์สหรัฐ ภาครัฐจะต้องได้รับใบสำคัญแสดงสิทธิซื้อหุ้นสามัญ (Warrant) คืนราว 10% ของมูลค่าเงินกู้ หรือภายใต้แผน resilence budget ของสิงคโปร์ ภาครัฐ

ให้ความช่วยเหลือในวงเงินมูลค่ารวมราว 280 ล้านดอลลาร์สหรัฐ สำหรับช่วยจ่าย 75% ของเงินเดือนพนักงานแต่ไม่เกิน 3,252 ดอลลาร์สหรัฐ ต่อคน และ ภายใต้แผน Canada Emergency Wage Subsidy ของแคนาดา รัฐบาลจะให้ความช่วยเหลือแก่ธุรกิจที่รายได้ลดลงอย่างน้อย -15% ในเดือน มี.ค. 2020 และ -30% ในเดือนถัดไป โดยจะจ่าย 75% ของเงินเดือน เป็นระยเวลา 3 เดือนแบบไม่มีเงื่อนไข

• การพิจารณาให้เงินกู้ระยะสั้นเพื่อเพิ่มสภาพคล่องแก่สายการบิน เช่น ภายใต้กฎหมาย CARES ในของสหรัฐอเมริกา ภาครัฐได้อนุมัติวงเงินรวมกว่า 2.5 หมื่นล้านดอลลาร์สหรัฐ เพื่อใช้ในการให้กู้เงิน/ค้ำประกันเงินกู้ และต้องอยู่ภายใต้เงื่อนไขการให้ warrant หรือ หุ้นเช่นเดียวกัน ส่วนในออสเตรเลีย ภาครัฐให้วงเงินกู้ราว 65 ล้านดอลลาร์สหรัฐ แก่สายการบินขนาดเล็ก และในนิวซีแลนด์ ภาครัฐให้วงเงินกู้ราว 550 ล้านดอลลาร์สหรัฐ แก่สายการบิน Air New zealand เป็นต้น

สำหรับไทย ความร่วมมือระหว่างภาครัฐ ภาคธุรกิจการบินและภาคส่วนที่เกี่ยวข้องในการวางแผนการดำเนินการจะเป็นปัจจัยสำคัญที่ช่วยให้การฟื้นตัวของธุรกิจการบินเป็นไปอย่างมีประสิทธิภาพ

โดยการแลกเปลี่ยนความคิดเห็นของภาครัฐ และผู้ประกอบการสายการบินถึงรูปแบบการฟื้นตัวของการเดินอากาศจะทำให้มีทิศทางการดำเนินการที่สอดคล้องกัน มีการเตรียมความพร้อมได้อย่างตรงจุดและเหมาะสมกับแผนการกลับมาให้บริการของผู้ประกอบการ โดย EIC คาดว่ารูปแบบการฟื้นตัวจะเป็นไปอย่างค่อยเป็นค่อยไปในช่วงที่เหลือของปี 2020 ตามการป้องกันแพร่ระบาดและแรงกดดันจากสถานการณ์เศรษฐกิจที่เข้าสู่ภาวะถดถอย โดยเริ่มจากเส้นทางบินภายในประเทศหากยกเลิก lock down เหมือนกับในจีนและเกาหลีใต้ที่สายการบินเริ่มเปิดให้บริการภายในประเทศ โดยเฉพาะตามความต้องการเดินทางเพื่อทำธุรกิจ ซึ่งบางส่วนอาจลดลงจากการใช้ VDO Conference จากนั้นหากสถานการณ์การแพร่ระบาดดีขึ้นและความกังวลในการติดเชื้อลดลงจะทำให้ประชาชนซึ่งอยู่ที่บ้านเป็นระยะเวลานานต้องการเดินทางท่องเที่ยวและทำให้การเดินทางเพิ่มขึ้น ส่วนในเส้นทางระหว่างประเทศ การฟื้นตัวคาดว่าจะช้ากว่าเนื่องจากมาตรการการเดินทางระหว่างประเทศจะกินระยะเวลานานก่อนยกเลิก โดยความต้องการเดินทางเพื่อธุรกิจและการศึกษาจะฟื้นตัวก่อนเช่นกัน ส่วนความต้องการเดินทางท่องเที่ยวจะเริ่มฟื้นในเส้นทางระยะสั้น (short-haul) เนื่องจากนักท่องเที่ยวใช้เวลาวางแผนล่วงหน้าไม่นานนักหรือในเส้นทางที่เดินทางไปยังประเทศที่ปลอดภัยจากการแพร่ระบาดและอนุมัติฟรีวีซ่า และสุดท้ายการเดินทางในเส้นทางระยะยาว (long-haul) จะเริ่มฟื้นตัว และทำให้การเดินทางในเส้นทางระหว่างประเทศฟื้นตัวเพียง 50% ในช่วงปลายปี 2020

อีกทั้ง ภาครัฐอาจขอความร่วมมือกับสายการบินในการให้บริการเดินอากาศในเส้นทางที่จำเป็นและครอบคลุมจุดหมายปลายทางที่สำคัญ ซึ่งจะช่วยให้เกิดการฟื้นตัวของธุรกิจอย่างทั่วถึง พร้อมทั้งช่วยแก้ไขและอำนวยความสะดวกในด้านกฎระเบียบต่าง ๆ เช่น การขออนุญาตเดินอากาศ การต่ออายุใบอนุญาตของบุคลากร และการเจรจากับหน่วยงานกำกับในต่างประเทศ เป็นต้น และ สุดท้าย การสร้างกลไกความร่วมมือของภาครัฐ ภาคธุรกิจสายการบินและภาคสาธารณสุขเพื่อช่วยกันในการประเมินสถานการณ์การแพร่ระบาดและหาข้อสรุปแนวทางการเดินอากาศในช่วงฟื้นตัวที่เหมาะสมเพื่อป้องกันการแพร่ระบาดซ้ำ เช่น การวางแผนคัดกรองผู้โดยสาร การจัดทำแผนที่นั่ง (seating policies) เพื่อเว้นระยะห่างที่นั่งและการปรับปรุงแพ็กเกจอาหารบนเครื่องบิน เป็นต้น

อย่างไรก็ดี ภาครัฐยังต้องพิจารณารายละเอียดในหลายมิติถึงความเหมาะสมและรูปแบบในการให้ความช่วยเหลือแก่สายการบินของไทยที่ได้รับผลกระทบ

โดยธุรกิจการบินถือเป็นหนึ่งในธุรกิจที่มีความสำคัญต่อเศรษฐกิจไทยเป็นอย่างมาก เนื่องจากเป็นธุรกิจหลักที่ช่วยสนับสนุนธุรกิจต่อเนื่องอีกหลายธุรกิจ เช่น ธุรกิจท่องเที่ยว โรงแรม ร้านอาหาร เป็นต้น ซึ่งจะช่วยสร้างรายได้เข้าประเทศและช่วยให้เกิดกระจายรายได้สู่ชุมชนได้อย่างรวดเร็ว ทำให้การช่วยเหลือจากภาครัฐเป็นสิ่งที่ค่อนข้างจำเป็น อย่างไรก็ตาม ภาครัฐจะต้องพิจารณาในอีกหลายประเด็นให้รอบคอบก่อน หากจะให้ความช่วยเหลือ ทั้งรูปแบบการให้ความช่วยเหลือ ระดับความเหมาะสมในการช่วยเหลือ และประโยชน์ที่จะได้รับ อีกทั้ง ยังต้องพิจารณาถึงฐานะการคลังของประเทศซึ่งจะต้องนำไปช่วยเหลือแก่ธุรกิจอื่น ๆ และประชาชนอีกจำนวนมากที่ได้รับความเดือดร้อนจากการแพร่ระบาดเช่นเดียวกัน

วิกฤต COVID-19 ส่งผลกระทบอย่างรุนแรงต่อการเดินทางอากาศทั่วโลกรวมถึงไทย ซึ่งทำให้สายการบินต้องจอดเครื่องบินไว้บนพื้นดินมากอย่างเท่าที่ไม่เคยเป็นมาก่อน ธุรกิจสายการบินสัญชาติไทยมีแนวโน้มรายได้หดตัวถึงราว -60% โดยเฉพาะเส้นทางระหว่างประเทศ อีกทั้ง การขาดรายได้จะส่งให้สภาพคล่องโดยเฉลี่ยมีเพียงพอต่อค่าใช้จ่ายที่ยังคงเหลืออยู่ได้ประมาณ 3 เดือน สายการบินสัญชาติไทยหลายรายจึงได้เร่งปรับตัวด้วยการลดค่าใช้จ่ายเป็นจำนวนมากเพื่อรักษาสถานะทางการเงิน โดยในต่างประเทศ ภาครัฐแต่ละประเทศได้ออกมาตรการช่วยเหลือธุรกิจสายการบินและบุคลากรทาง

การบินภายใต้เงื่อนไขที่เหมาะสมในหลายรูปแบบ สำหรับไทย ภาครัฐยังมีความท้าทายอีกหลายประการที่ต้องพิจารณาให้รอบด้านในการพิจารณาให้ความช่วยเหลือแก่สายการบินที่ได้ผลกระทบ ทั้งรูปแบบและระดับความเหมาะสมในการให้ความช่วยเหลือ และประโยชน์ที่จะได้รับ อีกทั้ง ยังต้องพิจารณาถึงนัยต่อฐานะการคลังของประเทศในอนาคตด้วย

บทวิเคราะห์โดย https://www.scbeic.com/th/detail/product/6791

ผู้เขียนบทวิเคราะห์ : ปุญญภพ ตันติปิฎก นักวิเคราะห์ Economic Intelligence Center (EIC)

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

gamescom asia x Thailand Game Show 2026 มหกรรมเกมที่ยิ่งใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้กำลังจะกลับมาอีกครั้งอย่างยิ่งใหญ่ ระหว่างวันที่ 29 ตุลาคม ถึง 1 พฤศจิกายน 2569 ณ ศูนย์การ...

0

0

ท่ามกลางการเปลี่ยนแปลงของโลกการทำงาน ปัญหา "ทักษะไม่ตรงกับความต้องการของตลาด" หรือ Skills Mismatch กำลังกลายเป็นโจทย์สำคัญที่ทั้งภาครัฐและภาคธุรกิจต้องเร่งรับมือ โดยในช่วง 3-5 ปีข้...

0

บริษัท ฟิวชั่น โซลูชั่น จำกัด ประกาศแต่งตั้ง นายธนธรณ์ ชูชาติพงษ์ ดำรงตำแหน่ง Head of HR Technology เพื่อขับเคลื่อนกลยุทธ์ด้าน HR Technology รองรับความต้องการขององค์กรไทยที่กำลังเผ...

0