InsurTech จะสามารถปฏิวัติให้ประกันภัยเป็นเสมือนสาธารณูปโภคในอนาคตได้หรือไม่ เฉกเช่นเดียวกับไฟฟ้าของประชาชนทุกคน

วงการประกันภัยนั้นอยู่คู่กับมนุษย์เรามานานแล้ว แต่ก็ไม่ใช่เป็นสิ่งที่ทุกคนก็เข้าถึงได้ ลองคิดดูเล่นๆ ว่าถ้าอนาคตประกันภัยกลายเป็นเสมือนสาธารณูปโภคมันจะดีแค่ไหน...แต่ก่อนไปถึงตรงนั้นอยากให้เพื่อนๆ ผู้อ่านลองนึกภาพนี้กันก่อน ลองจินตนาการถึงเวลาที่เราเห็นแสงจากตะเกียงน้ำมันสาดสลัวลงบนถนน แล้วคุณได้รับสิทธิพิเศษในการเป็นเจ้าของตะเกียงซักอันหนึ่ง แต่มันเป็นเรื่องยากในการที่จะดูแลตะเกียง รวมถึงไฟที่ติดก็ดับง่ายเหลือเกินโดยเฉพาะเวลาเดินทาง ยิ่งไปกว่านั้นมันต้องใช้คนจุดและต้องใช้คนดับด้วยนอกเหนือจากการรักษาตะเกียงให้สะอาดอยู่เสมอๆ และนั่นเองแม้ว่าผู้ผลิตจะสามารถสร้างตะเกียงน้ำมันที่ดีกว่าและปลอดภัยกว่า มันก็ยังอยู่นอกสายตาอยู่ดีเนื่องด้วยข้อจำกัดด้านประสิทธิภาพและมีค่าใช้จ่ายสูงในการดูแลรักษา

ความสุข ความปลอดภัยและทำให้เกิดงาน

สำหรับผู้ผลิตตะเกียงน้ำมันแล้ว เป็นเรื่องยากในการทำความเข้าใจว่าแท้จริงแล้วสิ่งที่สังคมต้องการคือแสงสว่าง ไม่ใช่ตะเกียงน้ำมันที่ดีขึ้น แสงสว่างไม่ว่าจะส่องไปที่ใดก็ตามมันจะนำมาซึ่งความสุข ความปลอดภัยและทำให้เกิดงาน ดังนั้นไม่ใช่ผู้ผลิตตะเกียงที่เป็นผู้ปฏิวัติวงการไฟฟ้า หรือแสงสว่างจากไฟฟ้าอย่างที่เราเข้าใจกัน

กลับมาที่เรื่องราวของประกันภัยกับเรื่องของ InsurTech....

InsurTech ในฐานะตัวกระตุ้นให้เกิดการเปลี่ยนแปลง

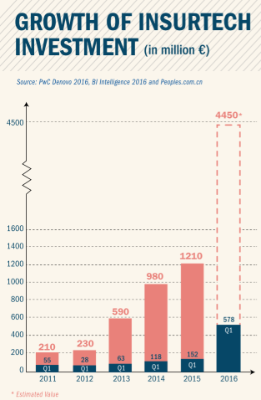

จะเป็นอะไรไหมหากเราจะบอกคุณว่าเรื่องราวของประกันภัยเองก็แทบไม่ได้ต่างอะไรไปจากเรื่องตะเกียงน้ำมันที่เล่ามาเลย ขณะนี้เราอยู่ในยุคที่ประกันภัยยังเปรียบเสมือนตะเกียงน้ำมัน ในขณะที่ไฟฟ้านั้นกำลังถูกคิดค้นอยู่ในสวนหลังบ้านของเรา การลงทุนใน InsurTech นั้นเติบโตอย่างก้าวกระโดดตั้งแต่ปี 2012 และในปี 2016 นี้เองที่ InsurTech เริ่มก้าวเข้าสู่กระแสหลักอย่างเต็มตัว เทคโนโลยีกำลังถูกนำมาทดลองใช้ในธุรกิจกลุ่มประกันภัย และนั่นคือจุดเริ่มต้นของการกำจัดปัญหาหลักปัญหาแรกของอุตสาหกรรมประกันภัย

พลังแห่งสาธารณูปโภค

หลายปีมานี้ ประกันภัยได้ถูกพัฒนาจนสามารถเปรียบเทียบได้ว่าเป็นตะเกียงน้ำมัน คือโมเดลประกันภัยในปัจจุบันนั้นซับซ้อน George Kesselman ผู้ก่อตั้ง InsurTechAsia กล่าวว่ายิ่งใช้เวลาอยู่กับ InsurTech startups รวมถึงลูกค้าและบริษัทประกันทั่วทวีปเอเชียมากเท่าไหร่ เขายิ่งถูกโน้มน้าวให้เชื่อว่า

หนทางเดียวที่ประกันภัยจะไปต่อได้คือการกลายเป็น สาธารณูปโภค หากเทียบกับตะเกียงก็คงจะเป็นไฟฟ้า ในความเป็นจริงเเล้ว กลุ่มลูกค้านั้นมีความต้องการประกันที่คล้ายกันกับความต้องการไฟฟ้าของเรา คือการมอบความสุข ความปลอดภัยและทำให้เราทำงานได้อย่างมั่นใจ ไม่ต่างอะไรกับไฟฟ้าที่เริ่มแรกใช้เป็นแหล่งพลังงานตั้งแต่เครื่องใช้ในบ้าน อินเทอร์เน็ตและการขนส่งสาธารณะต่างๆ กล่าวคือเมื่อประกันภัยเบื้องต้นได้กลายเป็น สาธารณูปโภค แล้ว จะมีโอกาสเพิ่มขึ้นอีกมากสำหรับประกันภัยที่จะสร้างผลกระทบเชิงบวกให้กับสังคมเป็นวงกว้าง ลองคิดถึง Apps ที่เชื่อมต่อกับแพลตฟอร์มประกันภัย ไม่ต่างอะไรกับที่เรามีตู้เย็น เครื่องปรับอากาศ หรือคอมพิวเตอร์เลย Teslas ใช้พลังงานจากไฟฟ้า ไฟฟ้าคือสิ่งที่สร้างงานได้ดีที่สุด ดังนั้นมันควรจะเป็นประกัน

เส้นทางของประกันภัยสู่การเป็น สาธารณูปโภค

หากเราเปรียบเทียบประกันภัยว่าเหมือนตะเกียงน้ำมัน และนำมาเป็นจุดเริ่มต้นในการจินตนาการถึงโลกของประกันภัยที่กำลังจะเข้าสู่ช่วงที่มีไฟฟ้าใช้แล้ว เส้นทางนั้นจะสั้นขึ้น

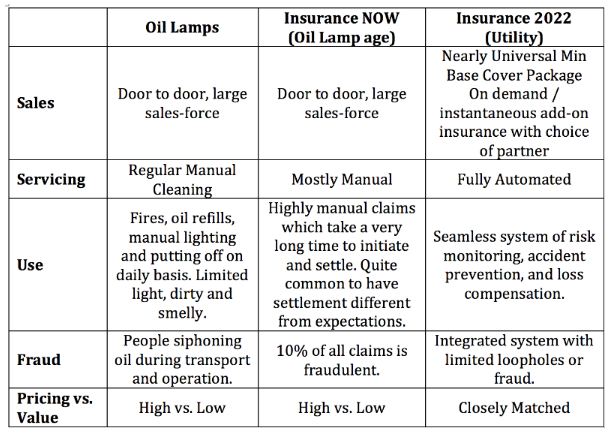

ตารางการเปรียบเทียบประกันภัยในอนาคตซึ่งประกันในยุค 2022 จะกลายเป็นเรื่องปกติมากที่ทุกคนสามารถเข้าถึงได้

คลื่นลูกแรกของ InsurTech

คลื่นลูกแรกของ startups InsurTech ได้เกิดขึ้นแล้วในตลาด โดยได้ทดลองเทคโนโลยีใหม่ๆ รวมถึงการได้ทดสอบบริษัทประกันภัย มีการร่วมมือกัน โดยทั่วไปแล้วมี startups อยู่ 3 กลุ่มด้วยกัน

- การเป็นพันธมิตรกับเหล่าบริษัทประกันภัย เพื่อสร้างเส้นทางที่จะนำไปสู่การเป็นเครื่องมือ (กำจัดแรงเสียดทานและสร้างโครงสร้างพื้นฐานของระบบประกันภัยขึ้นใหม่)

- พัฒนาแอปพลิเคชั่นใส่เข้าไปในระบบเครื่องมือประกันภัยที่ทำให้เกิดผลิตภัณฑ์แบบเฉพาะบุคคลทั้งในการประกันภัยและการป้องกันความเสี่ยง

- มุ่งที่จะออกจากการเป็นบริษัทประกันภัยและกลายเป็นเครื่องมือด้วยกันเอง

George Kesselman นั้นเชื่อในความร่วมมือกับ startups ดังนั้นกลุ่ม InsurTech สองกลุ่มแรกนั้นสามารถสร้างแรงสั่นสะเทือนเป็นวงกว้างได้

ณ จุดนี้ startups ส่วนใหญ่กำลังจดจ่ออยู่กับเทคโนโลยีหรือเรื่องใดเรื่องหนึ่งเท่านั้น การที่จะทำให้การประกันภัยกลายเป็นเครื่องมือใดเครื่องมือหนึ่ง รวมถึงสามารถสร้างความสุข ความปลอดภัยและทำให้เกิดงานอย่างที่กล่าวไว้ข้างต้นได้นั้น ต้องอาศัยตัวช่วยเหล่านี้ในการเชื่อมต่อสิ่งที่กระจัดกระจายและเชื่อมเหล่าบริษัทประกันภัยเข้าด้วยกัน โดยเราสามารถใช้สูตรของ Munich Re เป็นเเหล่งข้อมูลอ้างอิงในเรื่องนี้ได้

สุดท้าย เราไม่ได้กำลังจะบอกว่านี่คือตัวแทนของโลกแห่งประกันทั้งหมด “Insurance as a Utility” น่าจะเป็นแบบอย่างที่ทำให้เราเห็นว่าสิ่งทั้งหลายที่เกิดขึ้น ล้วนเกิดขึ้นจาก InsurTech ecosystem และในขณะเดียวกันก็เป็นเหมือนผู้นำทางให้กับผู้เล่นอื่นๆ ใน ecosystem กลุ่มนี้ด้วย

==============================================================================================

บทความนี้เรียบเรียงจากบทความของ George Kesselman ผู่ก่อตั้ง InsurTechAsia คอมมูนิตี้ด้าน Insurance Technology ในเอเชีย ก่อนหน้านี้เขาเคยดำรงตำแหน่งเป็น COO ในบริษัท AIG อินโดนีเซีย และ Regional VP Claims Operations ของ AIG

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

วิเคราะห์ 8 ปี ThailandPostMart จากจุดเริ่มต้นดันสินค้าชุมชน OTOP สู่ความท้าทายในตลาด e-Commerce ล้านล้าน มี Asset 50,000 จุด แต่ทำไมยังโตช้ากว่าที่คิด?...

0

0

ร้านค้าออนไลน์ไทยที่ขายผ่านแพลตฟอร์มต่างชาติ 3 เจ้าใหญ่ ต้องจ่ายค่าธรรมเนียมรวมกันสูงถึง 22-40% ของยอดขายทุกคำสั่งซื้อ ตัวเลขนี้มาจากการสำรวจ SME กว่า 500 รายในช่วงไตรมาส 1-2 ปี 25...

0

เมื่อข้อมูลเติบโตเร็ว องค์กรต้องมีระบบจัดเก็บข้อมูลที่พร้อมรองรับทั้ง AI ความปลอดภัย และการขยายตัว ทำความรู้จัก Seagate Exos Systems ทั้ง Exos SCALE, Exos PROTECT และ Exos FUSE เพื...

0