“พร้อมเพย์” พร้อมหรือยัง? ไขทุกข้อข้องใจและความเข้าใจผิดเกี่ยวกับพร้อมเพย์

ในประเทศไทยตอนนี้คงไม่มีใครไม่เคยได้ยินคำว่า "PromptPay" หรือ "พร้อมเพย์" บริการโอนเงินและรับโอนเงินแบบใหม่ ซึ่งเป็นหนึ่งในแผนยุทธศาสตร์ National e-Payment ของรัฐบาล อย่างไรก็ตาม เนื่องจากเป็นเรื่องใหม่สำหรับคนทั่วไป การทำธุรกรรมที่ดูเหมือนจะสะดวกง่ายดายจนเกินไป ย่อมทำให้เกิดความกังวล โดยเฉพาะในแง่ของความปลอดภัย ซึ่งวันนี้เราจะมาไขข้อข้องใจเหล่านี้กัน

พร้อมเพย์ (PromptPay)

พร้อมเพย์ เป็นทางเลือกใหม่ในการโอนเงินและรับเงินสำหรับทุกคน เพราะเป็นระบบการรับโอนเงิน (ขอย้ำอีกครั้งว่า เป็นระบบผูกบัญชีเพื่อรับเงิน การผูกบัญชีนี้ไม่เกี่ยวการโอนเงินแต่อย่างใด) โดยผ่าน ID ของเรา 5 ประเภท ได้แก่ เลขประจําตัวบัตรประชาชน, หมายเลขโทรศัพท์มือถือ, เลขที่บัญชีธนาคาร, กระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet ID) และ อีเมล (e-Mail Address) นอกจากจะสะดวกสบาย ไม่จำเป็นต้องมานั่งขอเลขบัญชีกัน ที่สำคัญค่าธรรมเนียมก็ถูกกว่าบริการโอนเงินข้ามธนาคารแบบเดิมอีกด้วย

เปรียบเปรยแบบง่ายๆ การผูก ID ของเราเข้ากับเลขบัญชี ก็เหมือนกับการช่วย Redirect Url เฉยๆ เช่น แทนที่คุณจะใส่ Url ปกติซึ่งค่อนข้างยาว คุณก็ไปใช้บริการย่อลิงก์ ได้ออกมาเป็น https://goo.gl/iEy2ze เป็นต้น

ทำไมต้องให้ผูกกับบัตรประชาชน?

พร้อมเพย์ ไม่ได้เพียงแต่เกิดมาเพื่อให้ประชาชนใช้ด้วยกันเอง แต่ยังเกิดมาเพื่อให้ประชาชนใช้รับเงินจากรัฐได้อีกด้วย ทุกวันนี้มีประชาชนบางกลุ่มที่ได้รับเงินสวัสดิการต่างๆ จากรัฐ เช่น สวัสดิการผู้สูงอายุ แต่สิ่งที่เกิดขึ้นคือ เงินถูกส่งต่อไปให้หน่วยงานและคนกลุ่มต่างๆ มากมาย กว่าจะไปถึงผู้รับจริงๆ ซึ่ง "Track" หรือติดตามไม่ได้ว่าเงินไปถึงแล้วจริงหรือยัง ด้วยจำนวนเท่าไร ถึงถูกคนหรือไม่ (พบว่าผู้สูงอายุบางคนเสียชีวิตไปแล้ว แต่ยังมีการส่งเงินสวัสดิการไปให้อยู่)

การผูกกับเลขบัตรประชาชน ซึ่งเป็นข้อมูลที่รัฐรู้จักของประชาชนทุกคนอยู่แล้ว เพียงโอนเงินเข้าไปที่เลขบัตรของคนๆ นี้ โดยตรง เงินจะถูกส่งไปยังบัญชีธนาคารที่เขาผูกไว้ ไม่ว่าจะเป็นบัญชีธนาคารอะไรก็ตาม

เปลี่ยนการเชื่อมโยงได้ไหม?

ได้ ความจริงแล้ว Flexibility หรือความคล่องตัว เป็นหนึ่งประโยชน์สำคัญของการใช้งานพร้อมเพย์ คุณสามารถยกเลิกการผูกบัญชีเดิม และเริ่มต้นการผูกบัญชีกับธนาคารใหม่ได้ Transaction ในการเปลี่ยน เป็นแบบ Real time ไม่ต้องกังวลเรื่องการทำการเปลี่ยนแปลง

ถ้าคุณมีบัญชีธนาคารหลายบัญชี ก็สามารถใช้แต่ละ ID โยงไปต่างบัญชีกันได้ แบบ One-to-one หรือหากคุณมีบัญชีธนาคารไม่มาก ก็สามารถโยงให้ Redirect ไปบัญชีเดียวกัน (Many-to-one) ก็ได้เหมือนกัน แต่แน่นอนว่าแบบ One-to-many หรือไอดีเดียว โยงไปหลายธนาคาร ไม่มีนะ เกิดขึ้นไม่ได้แน่นอน

การเปลี่ยนแปลงทำได้สะดวกสำหรับเจ้าของ แต่ไม่ได้แปลว่าสะดวกสำหรับมิจฉาชีพ ผู้ที่ทำการเปลี่ยนแปลงให้ได้ คือการให้เจ้าของติดต่อกับธนาคารโดยตรงเท่านั้น ไม่ได้แปลว่าการขโมยเบอร์โทรศัพท์มา ก็จะสามารถใช้เบอร์ส่งเรื่องขอเปลี่ยนแปลงได้ การ Deregister ธนาคารจะมีมาตรการเพื่อยืนยันว่าลูกค้าเจ้าของบัญชีเป็นผู้ดำเนินการเองจริง

อย่างไรก็ตาม ท่ามกลางกระแสการโปรโมทอย่างดุเดือดของธนาคารแต่ละแห่ง ทำให้ผู้ใช้หลายๆ คน ยังคงเกิดความกังวลอยู่ นอกจากคำอธิบายต่างๆ ที่ได้เล่าไปข้างต้น ทางสมาคมธนาคารแห่งประเทศไทย ยังได้มาให้ความรู้กับเกี่ยวกับ 10 เรื่องเข้าใจผิดเกี่ยวกับพร้อมเพย์ ซึ่งมีดังต่อไปนี้

10 เรื่องเข้าใจผิดเกี่ยวกับพร้อมเพย์

1. บังคับลงทะเบียน

ไม่บังคับ - พร้อมเพย์เป็นเพียงอีกหนึ่งทางเลือกใหม่ เพื่อความสะดวกสบายและค่าธรรมเนียมที่ถูกลง หากไม่ใช้ก็ยังโอนเงินแบบเดิมได้

อย่างไรก็ตาม ไม่ช้าก็เร็ว คนไทยจะมองเห็นคุณค่า และทยอยเข้ามาลงทะเบียนกันอยู่ดี เพราะทางทีมงานขอเสริมว่า ทิศทางต่อๆ ไป เรื่องการพัฒนาระบบ Payment ในประเทศ มีพร้อมเพย์เป็น Roadmap สำคัญที่เกี่ยวข้อง

2. ผูกเลขประจำตัวประชาชนหรือเบอร์มือถือ วุ่นวาย เข้าใจยาก

ข้อนี้ได้อธิบายไปแล้วข้างต้น เลขบัตรประชาชนสะดวกสำหรับรัฐบาล ส่วนเบอร์โทร สะดวกสำหรับให้บุคคลทั่วไปโอนเงินเข้ามาหาเรา

3. โอนเงินแบบเดิมปลอดภัยกว่า

ปลอดภัยไม่ต่างกัน - ถึงจะรู้เลขของอีกฝ่าย แล้วโอนได้เลย แต่ในฝ่ายคนโอนเงิน ก็ยังใช้ช่องทางโอนเงินผ่าน ATM หรือ Mobile/Internet Banking เหมือนเดิม ซึ่งต้องมีรหัสผ่านของตัวเองอยู่แล้วจึงจะโอนได้

4. สุ่มเสี่ยงจากโจรกรรมไซเบอร์

เป็นระบบที่ต่อยอดมาจากระบบธนาคารแบบเดิม จึงมีความปลอดภัยไม่ต่างจากปัจจุบัน

5. ถ้ามือถือหายหรือใครรู้เลขประจำตัวประชาชน ก็แอบโอนเงินเราได้

ไม่จริง.. อย่าลืมว่าพร้อมเพย์ใช้รับเงิน - ถ้าจะโอนเงิน ต้องใช้กลไลป้องกันเพื่อความปลอดภัยตามปกติ เช่น Mobile/Internet Banking ต้องมี Username/Password/OTP ส่วนถ้าโอนผ่าน ATM ก็ต้องมีบัตรและรหัสผ่าน ไม่ได้เกี่ยวอะไรกันเลย...

6. แบงก์ชาติ เป็นผู้ให้บริการพร้อมเพย์

ไม่ใช่แบงก์ชาติ แต่เป็นธนาคารต่างหาก - แบงก์ชาติเป็นเพียงผู้ให้การสนับสนุน กำกับดูแลทั้งฝ่ายธนาคารผู้ให้บริการ และผู้ให้บริการระบบกลาง

7. ถ้าเปลี่ยนหรือเลิกใช้เบอร์มือถือเดิม จะรับเงินผิดพลาด

แค่แจ้งยกเลิกเบอร์หรืออัปเดตข้อมูลเบอร์ใหม่เมื่อมีการเปลี่ยนแปลงก็เรียบร้อยหมดห่วง

8. กังวลว่าข้อมูลส่วนตัวจะรั่วไหล

ข้อมูลไม่สามารถนำมาเปิดเผยได้ - ธนาคารและผู้ให้บริการไม่สามารถนำข้อมูลมาเปิดเผยได้ เนื่องจากมีกฏหมายควบคุมและแบงก์ชาติตรวจสอบสม่ำเสมอ

9. อันตราย ไม่มีกฏหมายรองรับ

ไม่จริง - เพราะพร้อมเพย์ใช้กฎหมายเดียวกับการโอนเงินอิเล็กทรอนิกส์อื่นๆ ที่เราใช้บริการกันอยู่ หากมีปัญหาอะไร ธนาคารก็จะดูแลลูกค้าไม่ต่างจากปัจจุบัน

10. ไม่กล้าใช้ การใช้งานดูมีความเสี่ยง

ลดความเสี่ยงได้ด้วยตัวคุณเอง - เช่นเดียวกันกับบริการอื่นๆ ที่เราควรจะรักษารหัสผ่านให้ดี ดูแลโทรศัพท์มือถือของเราให้ปลอดภัย และเช็คข้อมูลให้ถูกต้องก่อนยืนยันการโอนทุกครั้ง

เมื่อรู้จักบริการพร้อมเพย์จริงๆแล้ว จะเห็นได้ว่าปัญหาส่วนใหญ่เป็นเรื่องที่เรากังวลกันไปเนื่องจากยังไม่เคยใช้บริการจริงมาก่อน ซึ่งหากเราก็จะได้ลองใช้จริงกันในอนาคตอันใกล้นี้ เราจะเข้าใจระบบมากขึ้นและอาจจะกลายมาเป็นทางเลือกใหม่สำหรับทุกคนได้ ...สะดวก ปลอดภัย มั่นใจใช้พร้อมเพย์

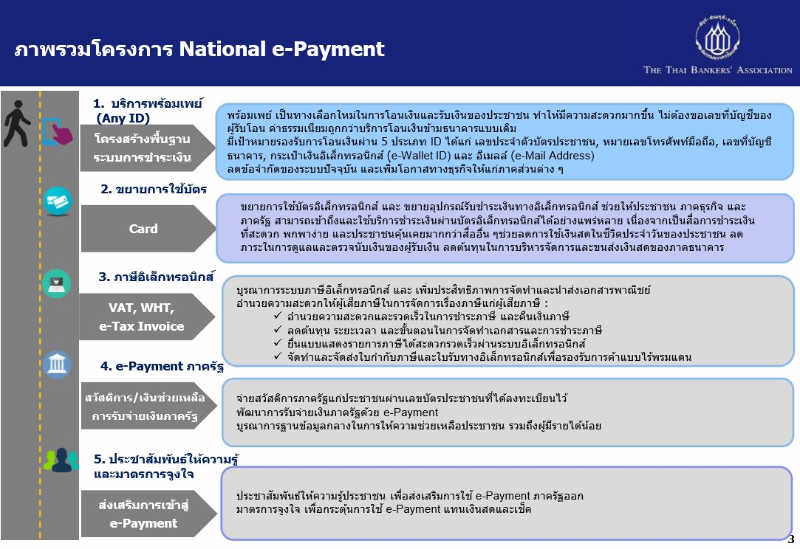

Roadmap การพัฒนาระบบการชำระเงินของประเทศ

การโอนเงินไปสู่ ID ใดๆ ก็ได้ (Any ID) เป็นเพียงโครงการเริ่มต้น จริงๆ แล้วพร้อมเพย์ คือบันไดไปสู่โครงสร้างพื้นฐานของประเทศ เป็นหนึ่งในยุทธศาสตร์ตั้งต้นของโครงการ National e-Payment

ทีนี้ เรามาดูภาพรวมของโครงการ National e-Payment ของรัฐบาลกันบ้าง นอกจากพร้อมเพย์แล้วยังมีอะไรบ้าง และจะเข้ามาช่วยพัฒนาระบบการชำระเงินต่างๆ ในชีวิตพวกเราอย่างไรบ้าง

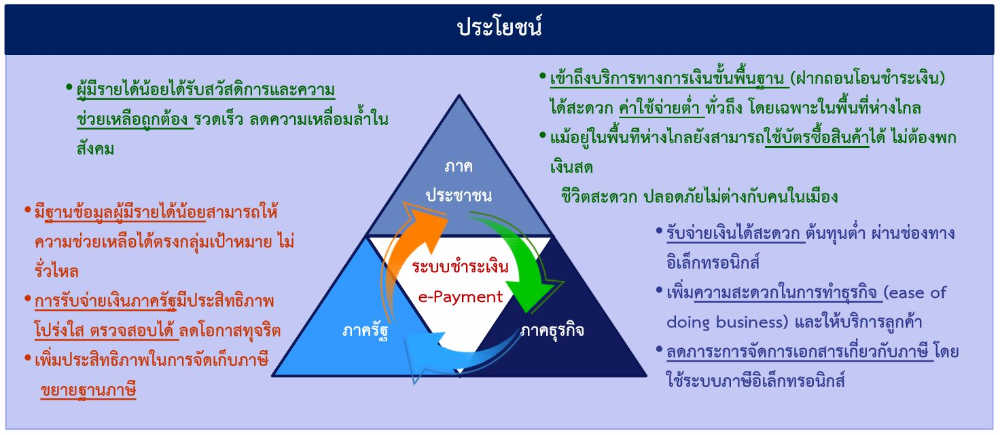

เป้าหมายของโครงการนี้ ก็เพื่อพัฒนาโครงสร้างพื้นฐานระบบชําระเงินของประเทศไทยให้เป็นแบบอิเล็กทรอนิกส์ หรือ e-Payment อย่างครบวงจร โดยรองรับการโอนเงิน การรับจ่ายเงินระหว่างประชาชน ภาคธุรกิจ และภาครัฐ รวมถึงบูรณาการระบบภาษี และรวมศูนย์จ่ายเงินและจ่ายสวัสดิการของภาครัฐ ซึ่งก่อให้เกิดประโยชน์ทั้งแก่ภาคประชาชน ภาคธุรกิจ และภาครัฐ

เป้าหมายของโครงการนี้ ก็เพื่อพัฒนาโครงสร้างพื้นฐานระบบชําระเงินของประเทศไทยให้เป็นแบบอิเล็กทรอนิกส์ หรือ e-Payment อย่างครบวงจร โดยรองรับการโอนเงิน การรับจ่ายเงินระหว่างประชาชน ภาคธุรกิจ และภาครัฐ รวมถึงบูรณาการระบบภาษี และรวมศูนย์จ่ายเงินและจ่ายสวัสดิการของภาครัฐ ซึ่งก่อให้เกิดประโยชน์ทั้งแก่ภาคประชาชน ภาคธุรกิจ และภาครัฐ

โครงการต่างๆ ใน National e-Payment

1. PromptPay

ในบรรดาห้าข้อข้างต้น พร้อมเพย์เป็นโครงการตั้งต้นก่อน เพราะสามารถใช้ได้กับประชาชนคนไทยทุกคน ปูพื้นฐานให้ทุกคนกันก่อน ปัจจุบันที่ธนาคารต่างๆ ออกมาสนับสนุนมากมาย เพราะต้องการให้คนไทยคุ้นชินกับการใช้พร้อมเพย์ในลักษณะการโอนเงินแบบ Peer to peer (P2P/C2C)(โอนเงินให้กันเอง) ก่อน จากนั้นเมื่อคุ้นชินกันแล้ว ก็จะต่อยอดไปสู่การโอนเงินจากรัฐบาลสู่ประชาชน (G2C) รวมถึงการโอนเงินจากบริษัทสู่พนักงาน (B2C) เช่น การจ่ายเงินเดือน Payroll ต่างๆ ซึ่งแบบ G2C และ B2C เราคงจะได้เห็นกันชัดมากขึ้นในปีหน้า

2. Electronic Card

สนับสนุนให้คนใช้บัตรในการใช้จ่าย แทนเงินสด ด้วยการสนับสนุนเครื่องอุปกรณ์รับบัตร กับร้านค้าต่างๆ มากขึ้น

3. ภาษีอิเล็กทรอนิกส์

ภาษีเป็นเรื่องปวดหัวและยุ่งยาก ทั้งกับฝั่งประชาชน และฝั่งภาครัฐ จึงมีความต้องการจะพัฒนาให้เป็นระบบกลาง ทั้งประชาชนและรัฐก็จะสามารถจัดการเรื่องภาษีได้ง่าย

4. e-Payment ภาครัฐ

ข้อนี้สอดคล้องกับการใช้ PromptPay เป็นโครงสร้างพื้นฐาน ดังที่ได้อธิบายไปแล้ว

5. ประชาสัมพันธ์ให้ความรู้ และมาตรการจูงใจ

ขอบคุณข้อมูลจาก สมาคมธนาคารแห่งประเทศไทย

ทิ้งท้าย

เชื่อว่าตอนนี้ยังมีหลายคนที่ไม่ได้สมัครพร้อมเพย์ เพราะอยากรอดูสถานการณ์ แต่หวังว่าบทความนี้จะช่วยให้เกิดความเข้าใจและความมั่นใจเพิ่มมากขึ้น พร้อมเพย์จะเริ่มใช้งานได้อย่างเป็นทางการในวันที่ 31 ตุลาคมนี้ น่าสนใจว่าเสียงตอบรับของผู้ใช้งานจะเป็นอย่างไร สำหรับเทคซอส พวกเราคิดว่า National e-Payment เป็นโครงการพัฒนาโครงสร้างการชำระเงินที่ดี และถึงเวลาแล้วที่ประเทศไทยจะต้องปรับตัว ทำการเปลี่ยนแปลง ให้ก้าวทันเรื่องนวัตกรรมการชำระเงิน

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

3 เทรนด์ชี้ชะตาธุรกิจโลก: สรุปเวที Summer Davos (AI - พลังงาน - ยุทธศาสตร์จีน) | Tech for Biz EP.62

สรุป Summer Davos Techsauce สรุปประเด็นร้อนที่ส่งตรงจาก Congress Hall ใน Dalian กับ 3 จุดเปลี่ยนที่ธุรกิจไทยต้องรีบปรับตัว...

0

0

โอกาสของไทยในฐานะเจ้าภาพ "โอลิมปิกการเงินโลก" (IMF-World Bank 2026) ครั้งที่ 2 ในรอบ 35 ปี ถอดบทเรียนจาก 3 ประเทศเจ้าภาพ งานจบแล้วเราจะได้อะไร?...

0

สัมภาษณ์พิเศษ ดร.กริชผกา บุญเฟื่อง ไขทุกคำถามเรื่องกลไกร่วมทุนสตาร์ทอัพของ NIA

Techsauce เคยรายงานข่าวไปแล้วว่า NIA สามารถลงทุนในสตาร์ทอัพได้ วันนี้เราพา ดร.กริชผกา บุญเฟื่อง ผู้อำนวยการ NIA มาอธิบายรายละเอียดแบบเต็ม ๆ ว่ากลไกใหม่นี้ทำงานอย่างไร...

0