[Free Report] KMPG คาดการณ์ปี 2030 ความท้าทายกับบทบาทของธนาคารที่ถูกเปลี่ยนไป

ในปี 2030 ว่ากันว่าเทคโนโลยีจะเข้ามาทำให้หน้าที่ของธนาคารที่เราเห็นทุกวันนี้ถูกเปลี่ยนแปลงไป เปลี่ยนแปลงไปอย่างไรหรือ? KPMG ใช้คำว่า "Invisible Bank" คือผู้ใช้จะไม่ได้เห็นธนาคารแบบที่เห็นทุกวันนี้ แต่ธนาคารจะถูกเปลี่ยนหน้าที่และ scope งานที่ลดลง

การปฏิวัติครั้งนี้ทาง KPMG ระบุว่าจะเกิดขึ้นกับส่วนหลักๆ ของธนาคารไม่ว่าจะเป็น บริการ Call center, สาขา และทีมงานขายที่ประสบการณ์ลูกค้าจะเปลี่ยนไปคือไม่เจอฟังก์ชั่นเหล่านี้อีกก็เป็นได้ และมีผลต่อบริษัทที่เป็น product provider ที่ปัจจุบันนำเสนอโซลูชั่นในรูปแบบของ White Label โดยตรง โดยผู้ชนะคือรายที่สามารถนำเดต้ามาประยุกต์ใช้ให้เกิดประโยชน์สูงสุด ลดค่าใช้จ่าย และสร้างพาร์ทเนอร์โมเดลที่มีประสิทธิภาพ รวมถึงโฟกัสไปที่การพัฒนาสร้าง Cyber Security ที่แข็งแรง

เพื่อให้เห็นภาพประสบการณ์การใช้งานในปี 2013 มากขึ้น KPMG ยกตัวอย่างของกรณี Siri ซึ่งเป็นหนึ่งในกลุ่มของผู้ช่วยเสมือน (EVA : Enlightened Virtual Assistant)) ขึ้นมา ที่ใช้การวิเคราะห์เดต้าเชิงลึก, การพิสูจน์ด้วยเสียง (Voice Authentication), ปัญญาประดิษฐ์ (AI), อุปกรณ์ต่างๆ ที่เชื่อมโยงกัน (Connected Devices), API และการนำ Cloud technology มาช่วยลูกค้า

เมื่อมาประยุกต์ใช้กับโลกของธนาคาร EVA หรือผู้ช่วยเสมือนก็จะทำหน้านี้แจ้งเมื่อมีการเข้าถึงข้อมูลการชำระเงิน แจ้งว่ามีการใช้เงินกับอาหารแบบ Junk Food มากขึ้น โดยข้อมูลสุขภาพมาจากการที่ผู้ใช้สวมใส่อุปกรณ์ประเภท Wearable Device อยู่ ผู้ช่วยเสมือนจะแนะนำให้ไปเข้าคลาสโยคะเสียนะ จัดการจองและจ่ายตังค์ให้ด้วยเลย

นอกจากนี้ในอนาคต เมื่อเราถามคำแนะนำด้านการเงิน ผู้ช่วยเสมือนอาจจะตอบว่า โยกเงินไปยังที่ที่มีดอกเบี้ยที่ดีกว่า หรือถ้าเจอธุรกรรมที่เข้ามาตัดเงินอย่างน่าสงสัย ก็แจ้งเตือน และพยายามติดต่อขอ refund ให้

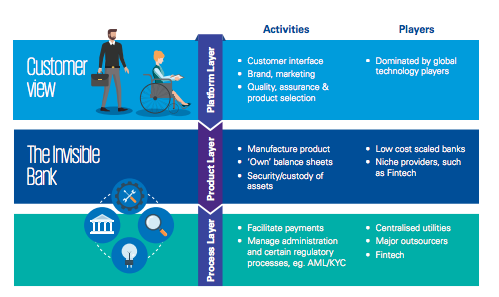

Platform Layer

ด้วยวิสัยทัศน์นี้จะเห็นว่าไม่มีแอปฯ ของธนาคารอีกต่อไป มันจะผสมผสานเข้าไปกับชีวิตประจำวันของเรากับเรื่องอื่นๆ อย่างสุขภาพ การจัดการเวลา เป็นต้น นั่นหมายถึงการมาของ Platform Layer คือจุดหลักที่เชื่อมต่อกับผู้ใช้ ซึ่งถ้าดูทิศทางแล้ว ไม่ว่าผู้นำด้านเทคโนโลยีของโลกอย่าง Google, Apple และ Facebook ต่างก็มุ่งไปในทิศทางนี้

Product Layer และ Process Layer

ธนาคารจะยังอยู่ในแง่ของ Product Layer ได้แก่ ตัวผลิตภัณฑ์ต่างๆ ของทางธนาคาร, Balance sheet, ดูแลด้านความปลอดภัย, ดูแลคุ้มครองทรัพย์สินของคุณ แต่คลื่นลูกใหม่ที่เข้ามาอย่าง FinTech และ ยักษ์ใหญ่ปัจจุบันอย่าง VISA จะเข้ามามีบทบาทในส่วน Process Layer และทำให้การชำระเงิน, การดูแลลูกค้าใหม่, KYC (Know Your Customer) เป็นไปอย่างมีประสิทธิภาพมากขึ้น

Warren Mead หัวหน้าทีม FinTech ของ KPMG กล่าวทิ้งท้ายว่า ธนาคารกำลังพยายามในการปรับปรุงประสบการณ์ลูกค้าด้วยเทคโนโลยีที่น่าตื่นเต้น เช่น หุ่นยนต์, ปัญญาประดิษฐ์ และ Blockchain แต่การเปลี่ยนแปลงก็ยังถือว่าช้าอยู่ และเขาบอกได้เลยว่าในแง่ของ Digital Transformation ธนาคารเองพึ่งมาได้เพียงแค่ 10% ของเส้นทางนี้เท่านั้น จากวิสัยทัศน์นี้ดูเหมือนเป็นโจทย์ใหญ่อันน่าเจ็บปวดของธนาคาร บริษัทด้านเทคโนโลยีใช้เงิน 10-20% ของรายได้ในการลงทุนด้านงานวิจัยและพัฒนา สำหรับธนาคารเป็นเพียงแค่ 1-2% เท่านั้น เมื่ออัตราผลตอบแทนผู้ถือหุ้นของธนาคารยังต่ำกว่า 5% เป็นการยากที่จะเห็นการเปลี่ยนแปลงในระยะเวลาอันใกล้นี้

ที่มา: Finextra และ สำหรับใครที่สนใจดู Report เต็มสามารถดาวน์โหลดได้ที่นี่

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม หรือ อว. ออกประกาศแนวทางการเคลื่อนย้ายหรือการแลกเปลี่ยนบุคลากร พ.ศ. 2569 เปิดทางให้อาจารย์ นักวิจัย และบุคลากรในสังกัดไปปฏิบัติงานช...

0

0

บีโอไอยืนยันมาตรการส่งเสริมเปิดกว้างสำหรับผู้ประกอบการไทยและต่างชาติ โดยพิจารณาจากคุณภาพของโครงการ ที่ผ่านมาส่งเสริมผู้ผลิตชิ้นส่วนไทยเป็นจำนวนมาก อีกทั้งบริษัทไทยที่ดำเนินธุรกิจอย...

0

Huawei เปิดตัว Thailand AI Ecosystem Initiative พร้อมนำ Agentic Infrastructure และ CodeArts Agent เข้าไทย เชื่อมภาครัฐ ธุรกิจ มหาวิทยาลัย และนักพัฒนา เพื่อเร่งการใช้ AI ในองค์กรและ...

0