EIC มองว่ากลุ่มประเทศ CLMV มีอัตราที่เติบโตชะลอลงแต่อุปสงค์ในประเทศยังแข็งแกร่ง

เศรษฐกิจกลุ่มประเทศ CLMV จะขยายตัวในอัตราที่ชะลอลงราว 6-7% ในปี 2019 และ 2020 จากสถานการณ์การค้าโลกที่ยังมีความไม่แน่นอนและการเติบโตที่ชะลอลงในประเทศเศรษฐกิจหลักส่งผลกระทบผ่านการส่งออกและการท่องเที่ยวที่ชะลอตัว อย่างไรก็ดี การปรับโครงสร้างห่วงโซ่การผลิตในภูมิภาคจากผลกระทบสงครามการค้าถือเป็นผลดีบางส่วนต่อเศรษฐกิจ CLMV โดยเฉพาะในเวียดนามอย่างน้อยในระยะสั้น จากการที่บริษัทผู้ผลิตจีนและบริษัทข้ามชาติหลายแห่งตัดสินใจย้ายฐานการผลิตมายังกลุ่มประเทศ CLMV เพื่อเลี่ยงภาษีนำเข้าของสหรัฐฯ

เศรษฐกิจ CLMV จะเติบโตชะลอลง แต่อุปสงค์ภายในประเทศที่แข็งแกร่งจะช่วยรองรับผลกระทบจากการชะลอตัวของอุปสงค์ภายนอก

ที่มา : IMF WEO ตุลาคม 2019 และ ADB

ที่มา : IMF WEO ตุลาคม 2019 และ ADB

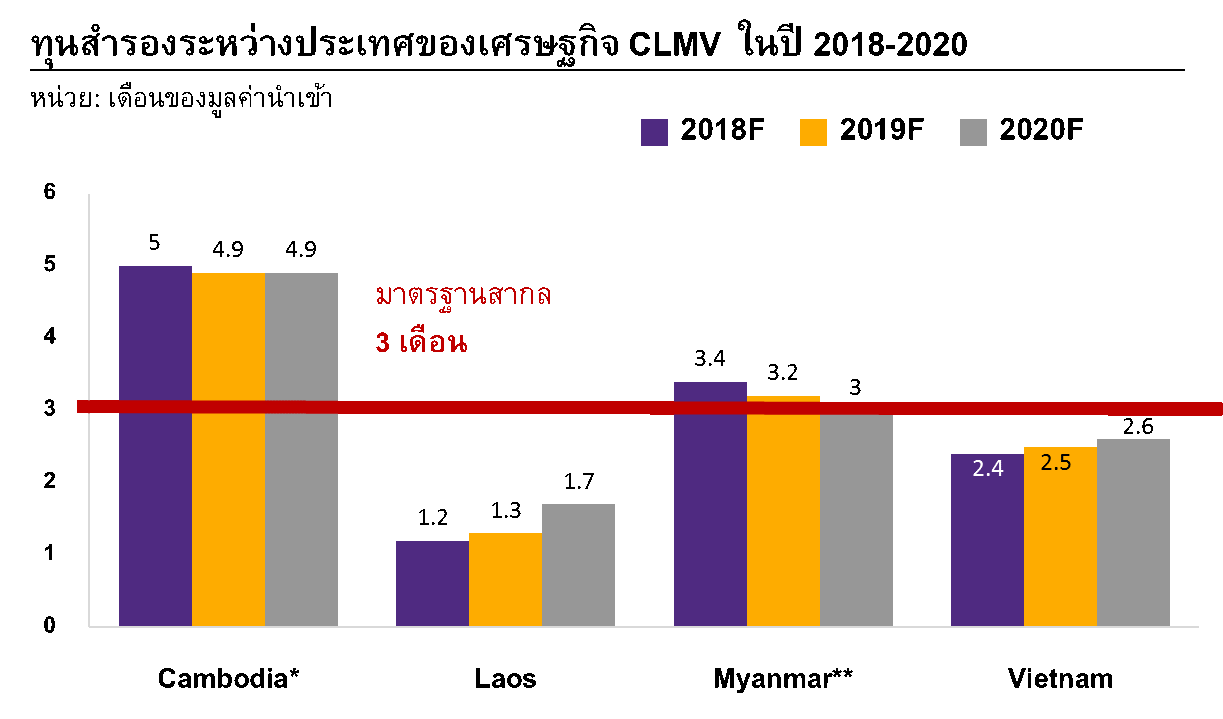

ทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำ (รองรับมูลค่าการนำเข้าได้น้อยกว่า 3 เดือน) ยังคงเป็นความเสี่ยงสำหรับในลาวและเวียดนาม

ที่มา : IMF Article IV 2019 *ตัวเลขของกัมพูชาอ้างอิงจาก Article IV 2018**ปี 2018F ของเมียนมาคือช่วงเดือน เม.ย.-ก.ย. 2018, 2019F คือ FY18/19, 2020F คือ FY19/20

ที่มา : IMF Article IV 2019 *ตัวเลขของกัมพูชาอ้างอิงจาก Article IV 2018**ปี 2018F ของเมียนมาคือช่วงเดือน เม.ย.-ก.ย. 2018, 2019F คือ FY18/19, 2020F คือ FY19/20

ตลาดผู้บริโภคขนาดใหญ่ภายในกลุ่มประเทศ CLMV ที่ยังมีแนวโน้มขยายตัวและจะช่วยรองรับผลกระทบทางลบจากความเสี่ยงภายนอกที่ส่งผลให้เศรษฐกิจชะลอลง อย่างไรก็ดี เศรษฐกิจ CLMV ยังคงเผชิญความเสี่ยงรายประเทศทั้งจากปัจจัยภายในและภายนอก โดยกัมพูชาและเมียนมาอาจถูกสหภาพยุโรปถอนสิทธิพิเศษทางการค้า EBA ซึ่งจะทำให้ทั้งสองประเทศสูญเสียความได้เปรียบด้านการส่งออกในระยะกลาง ลาวยังคงมีความเสี่ยงจากปัญหาหนี้สาธารณะที่สูง ในขณะที่เวียดนามอาจเผชิญนโยบายกีดกันการค้าจากสหรัฐฯ มากขึ้น หากกระทรวงการคลังสหรัฐฯ ขึ้นบัญชีเวียดนามเป็นประเทศผู้บิดเบือนค่าเงิน

เศรษฐกิจกัมพูชามีแนวโน้มเติบโตชะลอลงที่ราว 7.0% ในปี 2019 และ 6.8% ในปี 2020 จากสถานการณ์การค้าโลกที่ชะลอตัว โดยภาคการท่องเที่ยว และการลงทุนทางตรงจากต่างประเทศเติบโตชะลอลง แต่ฐานะการคลังและภาคการส่งออกยังคงแข็งแกร่ง อย่างไรก็ดี ความเสี่ยงที่จะสูญเสียสิทธิพิเศษ EBA ยังคงมีอยู่สูงและอาจส่งผลลบต่อการส่งออกไปยังสหภาพยุโรป ซึ่งเป็นตลาดส่งออกหลักที่ใหญ่ที่สุดของกัมพูชา นอกจากนี้ การขยายตัวอย่างรวดเร็วของสินเชื่อรายย่อย (ไมโครไฟแนนซ์) อาจเพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินในอนาคต

เศรษฐกิจลาวจะฟื้นตัวอย่างช้า ๆ ที่ราว 6.4% ในปี 2019 และ 6.5% ในปี 2020 โดยเศรษฐกิจลาวชะลอตัวลงเนื่องจากผลกระทบของภัยพิบัติทางธรรมชาติในปี 2018 สงครามการค้า และการชะลอตัวของเศรษฐกิจจีน ขณะเดียวกันลาวยังอาจเผชิญความเสี่ยงในระยะสั้น จากทุนสำรองระหว่างประเทศที่มีอยู่จำกัดและภาระทางการคลังเนื่องจากรายได้จากการเก็บภาษียังอยู่ในระดับต่ำ อย่างไรก็ตาม การก่อสร้างโครงสร้างพื้นฐานในอนาคตและโครงการโรงไฟฟ้าพลังงานน้ำ รวมถึงนโยบายปฏิรูปจากภาครัฐจะช่วยกระตุ้นเศรษฐกิจได้ในระยะกลาง

เศรษฐกิจเมียนมาจะเติบโตชะลอลงที่ราว 6.2% ในปี 2019 และ 6.3% ในปี 2020 ท่ามกลางความเสี่ยงภายในประเทศก่อนถึงการเลือกตั้งในปี 2020 การลงทุนทางตรงจากต่างประเทศหดตัวอย่างมีนัยยะ แต่นโยบายการปฏิรูป การเปิดเสรีทางการเงินอย่างต่อเนื่อง และการลงทุนจากประเทศในเอเชียจะเป็นปัจจัยช่วยการฟื้นตัวทางเศรษฐกิจ อย่างไรก็ดี ความเสี่ยงหลักต่อเศรษฐกิจมาจากวิกฤติโรฮิงญาที่ยังคงอยู่ในระหว่างการแก้ไข ซึ่งทำให้เมียนมายังมีความเสี่ยงที่จะถูกถอนสิทธิพิเศษ EBA จากสหภาพยุโรป

เศรษฐกิจเวียดนามจะเติบโตราว 6.8% ในปี 2019 และ 6.7% ในปี 2020 ด้วยแรงส่งจากอุปสงค์ภายในประเทศและการส่งออก การบริโภคภาคเอกชนซึ่งได้แรงหนุนจากตลาดแรงงานภายในประเทศที่แข็งแกร่งและภาวะเงินเฟ้อในระดับปานกลางจะช่วยสนับสนุนการขยายตัวทางเศรษฐกิจ ท่ามกลางการส่งออกที่ชะลอตัวและความเสี่ยงภายนอกที่เพิ่มขึ้นจากผลกระทบของนโยบายกีดกันทางการค้าสหรัฐฯ ขณะที่การปฏิรูปเชิงโครงสร้างจะช่วยผลักดันการลงทุนทั้งจากภาคเอกชนภายในประเทศและการลงทุนจากต่างประเทศในระยะข้างหน้า

บทความโดย

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center

ดร.กำพล อดิเรกสมบัติ (หัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดเงิน)

ดร.ธนพล ศรีธัญพงศ์ (นักเศรษฐศาสตร์อาวุโส)

ปัณณ์ พัฒนศิริ (นักวิเคราะห์)

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

gamescom asia x Thailand Game Show 2026 มหกรรมเกมที่ยิ่งใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้กำลังจะกลับมาอีกครั้งอย่างยิ่งใหญ่ ระหว่างวันที่ 29 ตุลาคม ถึง 1 พฤศจิกายน 2569 ณ ศูนย์การ...

0

0

ท่ามกลางการเปลี่ยนแปลงของโลกการทำงาน ปัญหา "ทักษะไม่ตรงกับความต้องการของตลาด" หรือ Skills Mismatch กำลังกลายเป็นโจทย์สำคัญที่ทั้งภาครัฐและภาคธุรกิจต้องเร่งรับมือ โดยในช่วง 3-5 ปีข้...

0

บริษัท ฟิวชั่น โซลูชั่น จำกัด ประกาศแต่งตั้ง นายธนธรณ์ ชูชาติพงษ์ ดำรงตำแหน่ง Head of HR Technology เพื่อขับเคลื่อนกลยุทธ์ด้าน HR Technology รองรับความต้องการขององค์กรไทยที่กำลังเผ...

0