EIC มองเศรษฐกิจโลกผ่านจุดต่ำสุด แต่จะฟื้นตัว อย่างค่อยเป็นค่อยไปในช่วงครึ่งหลังของปี 2020

หลังจากมีมาตรการปิดเมืองเพื่อป้องกันการแพร่ระบาดของ COVID-19 ตั้งแต่เดือนมีนาคม จำนวนผู้ติดเชื้อเริ่มเพิ่มขึ้นในอัตราที่ชะลอลงในหลายประเทศ ทำให้ภาครัฐเริ่มกลับมาเปิดเมืองอีกครั้งในช่วงเดือนพฤษภาคม มาตรการปิดเมือง (lockdown) ส่งผลให้เกิดการหยุดชะงัก (sudden stop) ของกิจกรรมทางเศรษฐกิจและภาวะวิ่งเข้าหาเงินสด (dash for cash) รวมถึงความผันผวนในตลาดการเงินโลก

.jpg)

ซึ่งทำให้ภาครัฐและธนาคารกลางทั่วโลกออกมาตรการการเงินและการคลังขนาดใหญ่ในรูปแบบที่ไม่ปกติ (unconventional measures) เพื่อประคับประคองเศรษฐกิจและรักษาเสถียรภาพของระบบการเงิน แต่หลังการแพร่ระบาดเริ่มอยู่ในการควบคุม หลายประเทศรวมถึงไทยเริ่มทยอยเปิดเมือง ทำให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัว และผลของมาตรการต่าง ๆ ที่ออกมาทำให้ความผันผวนในตลาดการเงินลดลง

โดยในรายงานฉบับนี้ EIC ได้รวบรวมการประเมินผลกระทบของ COVID-19 และวิเคราะห์ 4 ปัจจัยสำคัญที่มีผลต่อแนวโน้มของเศรษฐกิจโลก นโยบายทางการเงินและการคลัง รวมถึงตลาดทางการเงินของประเทศเศรษฐกิจหลักและของประเทศไทย ในช่วงที่เหลือของปี 2020 โดยมีรายละเอียดดังนี้

1) จากการปิดเมืองและการหยุดชะงักของกิจกรรมทางเศรษฐกิจ (lockdown and sudden stop) สู่การทยอยเปิดเมือง (reopening economy) และการฟื้นตัวแบบค่อยเป็นค่อยไปแต่ไม่ทั่วถึง (U-shaped and uneven reocovery)

มาตรการควบคุมโรคส่งผลกระทบรุนแรงต่อกิจกรรมทางเศรษฐกิจของหลาย ๆ ประเทศ ทั้งในภาคบริการ

และภาคการผลิต จากข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของหลาย ๆ ประเทศพบว่า มาตรการควบคุมโรคที่เข้มงวดขึ้นทำให้ดัชนี PMI ในเดือนเมษายนชะลอลงรุนแรง โดยการเปลี่ยนแปลงของดัชนี PMI ภาคบริการลดลงมากกว่า

ภาคการผลิต (รูปที่ 1 ขวามือ) ทำให้การปิดเมืองส่งผลกระทบต่อกลุ่มประเทศพัฒนาแล้ว (DM) มากกว่ากลุ่มประเทศกำลังพัฒนา (EM) เนื่องจากกลุ่มประเทศ DM มีสัดส่วนภาคบริการในระบบเศรษฐกิจมากกว่ากลุ่มประเทศ EM นอกจากนี้ ข้อมูลเศรษฐกิจไตรมาส 1 ปี 2020 บ่งชี้ว่า กิจกรรมทางเศรษฐกิจที่หดตัวมีความสัมพันธ์กับความเข้มงวดของมาตรการควบคุมโรค (รูปที่ 1 ซ้ายมือ) สะท้อนได้ว่า มาตรการภาครัฐที่เข้มงวดทำให้กิจกรรมทางเศรษฐกิจหยุดชะงักและจะยิ่งเห็นความสัมพันธ์ชัดเจนยิ่งขึ้นในช่วงครึ่งแรกของไตรมาสที่ 2 ที่หลายประเทศทั่วโลกได้ใช้มาตรการควบคุมโรคเต็มรูปแบบ

.JPG)

หลังการผ่อนคลายมาตรการควบคุมโรค กิจกรรมทางเศรษฐกิจกลับมาฟื้นตัวจากจุดต่ำสุด แต่ยังต่ำกว่าช่วงก่อนวิกฤติ COVID-19 อยู่ค่อนข้างมาก เมื่อจำนวนผู้ติดเชื้อเพิ่มขึ้นในอัตราที่ลดลง หลายประเทศจึงเริ่มผ่อนคลายมาตรการปิดเมืองและทยอยกลับเข้าสู่ภาวะปกติ ทำให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวจากจุดต่ำสุด สะท้อนจากดัชนี Google mobility ที่ค่อย ๆ ฟื้นตัวขึ้นหลังการผ่อนคลายมาตรการ แต่กิจกรรมยังอยู่ในระดับต่ำกว่าช่วงก่อนวิกฤติ COVID-19 ค่อนข้างมาก (รูปที่ 2 ซ้ายมือ) ขณะเดียวกันในตลาดแรงงานเริ่มเห็นสัญญาณการฟื้นตัว โดยดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Manager Index : PMI) ของโลกด้านการจ้างงานที่เริ่มฟื้นตัวจากจุดต่ำสุดในเดือนพฤษภาคม (รูปที่ 2 ขวามือ) นอกจากนี้ เครื่องชี้ในตลาดแรงงานสหรัฐฯ มีการฟื้นตัวเร็วกว่าที่คาดการณ์ไว้ สะท้อนจากจำนวนผู้ขอรับสวัสดิการว่างงานเริ่มชะลอลงทั้งผู้ขอรับสวัสดิการครั้งแรก และผู้ขอรับสวัสดิการต่อเนื่อง ทำให้อัตราการว่างงานสหรัฐฯ ในเดือนพฤษภาคมลดลงเหลือ 13.3% จากเดือนเมษายนที่ 14.7% (รูปที่ 3)

อย่างไรก็ตาม จากข้อมูลรายอุตสาหรกรรมพบว่าการฟื้นตัวทางเศรษฐกิจมีแนวโน้มเป็นแบบไม่ทั่วถึงในแต่ละภาคส่วน (Uneven reocovery) สาเหตุส่วนหนึ่งมาจากผลกระทบของ COVID-19 และการปิดเมืองที่แตกต่างกันดังที่กล่าวไว้แล้ว นอกจากนั้น การเปิดเมืองที่มีลักษณะค่อยเป็นค่อยไป โดยมีกิจกรรมทางเศรษกิจในบางอุตสาหกรรมได้รับอนุญาตให้กลับมาดำเนินการได้ ในขณะที่ยังมีบางอุตสาหกรรมที่ยังไม่ได้รับอนุญาตให้กลับมาเปิดบริการ รวมถึงพฤติกรรม

ของผู้บริโภคที่เปลี่ยนไป ตัวอย่างเช่น ภาคอุตสาหกรรมการผลิตและก่อสร้างมีสัญญาณฟื้นตัวได้ค่อนข้างเร็วหลังได้รับอนุญาตให้กลับมาดำเนินการได้ (เช่น อุตสาหกรรมยานยนต์ในสหรัฐฯ จากเดือนเมษายนที่ลดกำลังการผลิตเหลือ 0% แต่หลังจากผ่อนคลายมาตรการกำลังการผลิตยานยนต์ในเดือนพฤษภาคมได้กลับมาเพิ่มขึ้นเป็น 80% ของกำลังการผลิตทั้งหมด) ในขณะที่ภาคบริการ เช่น ภาคการท่องเที่ยวและบันเทิง นอกจากได้รับผลกระทบรุนแรงกว่าภาคการผลิตแล้ว หลังทยอยเปิดเมืองผู้บริโภคบางส่วนยังคงกังวลเกี่ยวกับโรคระบาด ทำให้การฟื้นตัวจำเป็นต้องใช้เวลาในการเข้าสู่ภาวะปกติจนกว่าจะสามารถสร้างความเชื่อมั่นให้แก่ผู้บริโภคได้ เช่น สามารถหาวิธีรักษา COVID-19 หรือมีวัคซีนป้องกัน เป็นต้น

.JPG)

.JPG)

EIC ได้ปรับประมาณการเศรษฐกิจโลกในปี 2020 ลงเหลือ -3.5% และประเมินว่าการฟื้นตัวของเศรษฐกิจโลก

จะมีลักษณะเป็นไปอย่างช้า ๆ และไม่ทั่วถึง (U-shaped and uneven recovery) (รูปที่ 4) ในระยะข้างหน้า กิจกรรมทางเศรษฐกิจจะทยอยฟื้นตัวขึ้นในช่วงครึ่งหลังของปีหลังภาครัฐดำเนินนโยบายการเงินและการคลังขนาดใหญ่

เพื่อบรรเทาผลกระทบต่อเศรษฐกิจ อย่างไรก็ดี แม้ว่าบางภาคส่วนจะเริ่มส่งสัญญาณฟื้นตัวแล้ว แต่โดยภาพรวมเศรษฐกิจโลกยังต้องเผชิญกับปัจจัยกดดันจากอุปสงค์ภายในประเทศที่อาจฟื้นตัวได้อย่างค่อยเป็นค่อยไป เนื่องจากผู้บริโภคจะยังระมัดระวังในการใช้จ่ายและลงทุน ทำให้การฟื้นตัวของการบริโภคภายในประเทศจะเป็นไปอย่างช้า ๆ ขณะที่การลงทุนภาคเอกชนจะถูกกดดันจากยอดที่ยังฟื้นตัวไม่เต็มที่ งบดุลที่เปราะบางมากขึ้น และอัตราการใช้กำลังการผลิตที่แม้จะฟื้นขึ้นแต่ยังอยู่ในระดับต่ำ EIC จึงประเมินว่า การฟื้นตัวของเศรษฐกิจโลกจะมีลักษณะเป็นรูปตัว U (U-shaped recovery) กล่าวคือ อัตราการขยายตัวของเศรษฐกิจโลกในปี 2021 อาจไม่สูงพอที่จะชดเชยมูลค่า

ทางเศรษฐกิจที่หดตัวลงในปี 2020 ได้ จึงทำให้โดยรวมแล้วมูลค่าของเศรษฐกิจปี 2021 จะอยู่ต่ำกว่าระดับมูลค่าทางเศรษฐกิจ (baseline) ปี 2021 ในกรณีที่ไม่มีการระบาดของ COVID-19 ทั้งนี้อัตราการขยายตัวทางเศรษฐกิจในปี 2021 เป็นต้นไปจะสามารถกลับมาขยายตัวได้ใกล้เคียงอัตราการขยายตัวก่อนที่จะมีการแพร่ระบาด อย่างไรก็ดี การฟื้นตัวแบบ U-shape นี้ตั้งอยู่บนสมมติฐานที่ว่า แต่ละประเทศสามารถควบคุมการระบาดของ COVID-19 ได้ และจะไม่มีการระบาดระลอก 2 เป็นวงกว้าง ทำให้จำนวนผู้ติดเชื้อเพิ่มขึ้นในอัตราลดลงเรื่อย ๆ โดยหากมีการระบาดระลอก 2 ที่รุนแรงเทียบเท่าหรือมากกว่ารอบแรก ก็อาจทำให้แนวโน้มการฟื้นตัวของเศรษฐกิจโลกกลายเป็นลักษณะ

W หรือ L-shape กล่าวคือ อัตราการขยายตัวทางเศรษฐกิจในระยะยาวอยู่ต่ำกว่าช่วงก่อน COVID-19 ซึ่งจะทำให้เศรษฐกิจโลกซบเซายาวนาน และมูลค่าทางเศรษฐกิจที่สูญเสียไปมีมากขึ้น

.JPG)

2) ผลของมาตรการทางการคลังขนาดใหญ่และมาตรการทางการเงินในรูปแบบที่ไม่ปกติ (unconventional measures) ช่วยประคับประคองเศรษฐกิจและลดความผันผวนในตลาดการเงินด้วยภาวะเศรษฐกิจที่ชะลอตัวลงมากและถึงขั้นหดตัวในหลาย ๆ ประเทศ รวมถึงภาวะขาดความเชื่อมั่นในตลาดการเงิน ภาครัฐได้ออกมาตรการการเงินและการคลังในขนาดใหญ่และในรูปแบบที่ไม่ปกติ (unconventional measures) เพื่อประคับประคองเศรษฐกิจและรักษาเสถียรภาพของระบบการเงิน

สำหรับนโยบายทางการคลังนั้น สามารถแบ่งออกเป็น 3 ประเภท ประกอบด้วย

1) นโยบายที่สนับสนุนการดำเนินธุรกิจทั้งธุรกิจขนาดใหญ่และธุรกิจ SMEs เช่น โครงการปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ การรับประกันสินเชื่อ (loan guarantee) จากภาครัฐ โดยหลาย ๆ ประเทศต่างออกมาตรการ

ให้เงินช่วยเหลือในลักษณะนี้เป็นการชั่วคราวเพื่อให้การปล่อยสินเชื่อในระบบ (flow of credit) ไม่หยุดชะงักในช่วงที่ความเสี่ยงต่อการดำเนินธุรกิจสูงจนทำให้ธนาคารพาณิชย์ลดการปล่อยสินเชื่อลง

2) นโยบายที่สนับสนุนภาคครัวเรือน เช่น การให้เงินช่วยเหลือโดยตรงต่อครัวเรือนที่ได้รับผลกระทบ การให้เงินสนับสนุนแก่ผู้ว่างงานและขยายระยะเวลาที่ได้รับเงินช่วยเหลือ (unemployment benefits) และออกกฎ

ให้ต้องจ่ายเงินแก่พนักงานที่จำเป็นต้องลาป่วย (paid sick leave) โดยการให้เงินสนับสนุนการใช้จ่ายของครัวเรือนอาจมีความแตกต่างกันในแต่ละประเทศ

3) นโยบายเพิ่มการใช้จ่ายภาครัฐทั่วไป เช่น การลงทุนภาครัฐผ่านการสร้างและปรับปรุงโรงพยาบาลหรือศูนย์ดูแลผู้ป่วยเพิ่มเติม การลงทุนในงานวิจัยที่เกี่ยวข้องกับการป้องกันไวรัสและรักษาผู้ติดเชื้อ เป็นต้น

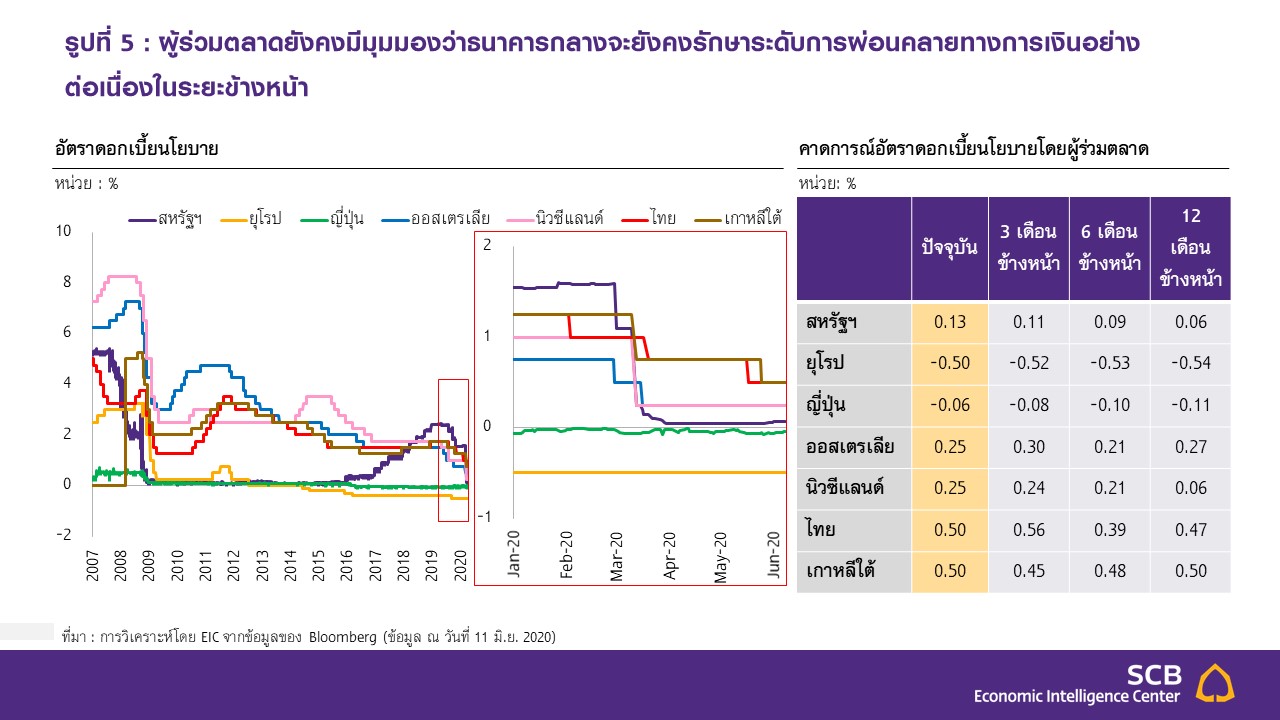

สำหรับนโยบายการเงิน ธนาคารกลางส่วนใหญ่ต่างปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับที่ต่ำที่สุดในประวัติศาสตร์ และออกมาตรการการเงินแบบไม่ปกติ (unconventional measures) ที่หลากหลายมากขึ้น โดยการลดอัตราดอกเบี้ยนโยบายลงมีจุดประสงค์เพื่อลดต้นทุนทางการเงินให้แก่ภาคธุรกิจและครัวเรือน นอกจากนี้ ผู้ร่วมตลาดยังคงมีมุมมองว่าธนาคารกลางจะยังคงรักษาระดับการผ่อนคลายทางการเงินนี้ไปอย่างต่อเนื่องอีกอย่างน้อยในระยะ 1 ปีข้างหน้า (รูปที่ 5)

สำหรับนโยบายการเงินที่นอกเหนือจากมาตรการปกติ (unconventional measures) สามารถแบ่งออกเป็น 4 ประเภท ประกอบด้วย

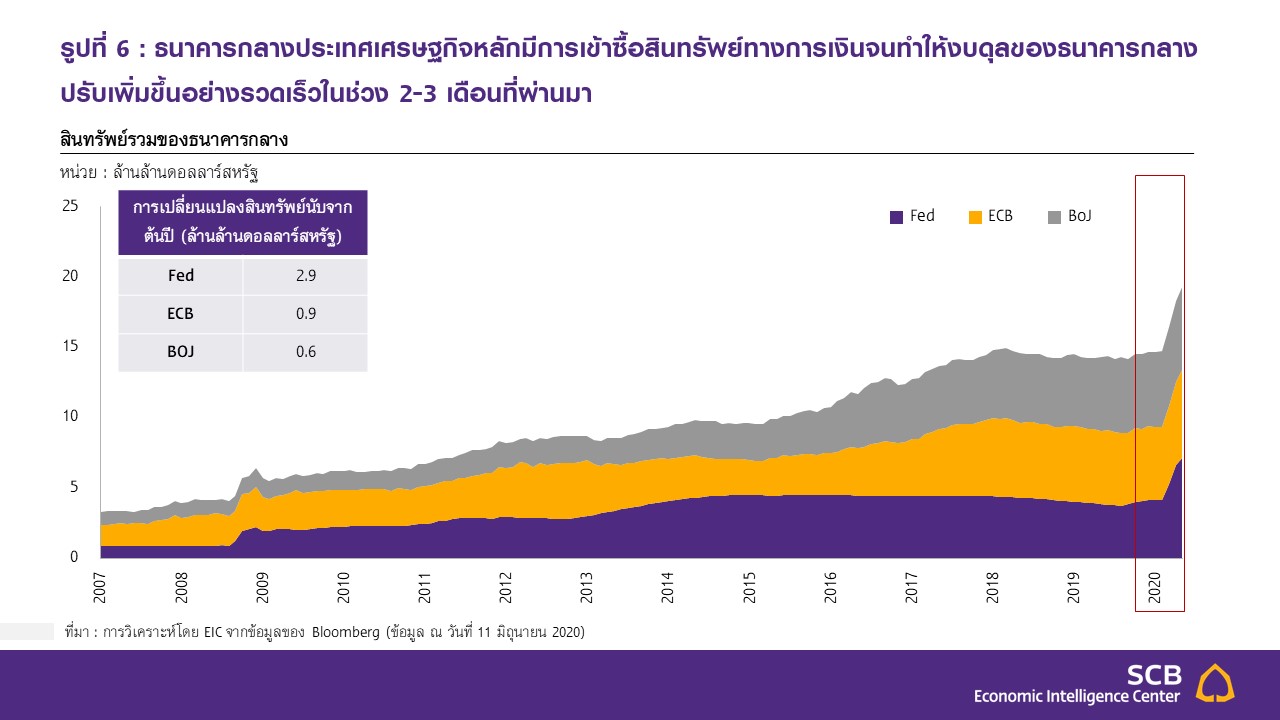

1) มาตรการเข้าซื้อสินทรัพย์ทางการเงิน (assets purchase) มีจุดประสงค์เพื่อลดต้นทุนการระดมทุนของภาคธุรกิจผ่านตลาดตราสารหนี้ และให้เงินทุนในตลาดเงินยังสามารถหมุนเวียนได้ปกติ (เพิ่มสภาพคล่องในระบบการเงิน) อีกทั้งสนับสนุนให้อัตราดอกเบี้ยในตลาดเงินเคลื่อนไหวไปในทิศทางเดียวกัน โดยประเภทของสินทรัพย์ที่ซื้อมีได้หลากหลายเพิ่มขึ้น เช่น พันธบัตรรัฐบาล หุ้นกู้เอกชน พันธบัตร Mortgage-Backed Security หรือพันธบัตร covered bond เป็นต้น ทั้งนี้ผลของการเข้าซื้อสินทรัพย์ทางการเงินนั้นทำให้

ขนาดของงบดุลของธนาคารกลางมีขนาดใหญ่ขึ้นค่อนข้างรวดเร็ว (รูปที่ 6)

2) มาตรการปล่อยสินเชื่อแก่ภาคส่วนที่ได้รับความเดือดร้อน (targeted soft loans) โดยธนาคารกลาง

เป็นผู้ปล่อยสินเชื่ออัตราดอกเบี้ยต่ำให้แก่ธนาคารพาณิชย์ เพื่อให้นำไปปล่อยต่อแก่ภาคธุรกิจหรือครัวเรือน ตัวอย่างเช่น มาตรการ Targeted longer-term refinancing operations (TLTROs) ของสหภาพยุโรป

ที่กำหนดให้ธนาคารพาณิชย์ต้องปล่อยสินเชื่อให้ถึงระดับเป้าหมาย (benchmark) เพื่อที่จะได้รับสินเชื่อ

ที่มีอัตราดอกเบี้ยต่ำจากทาง ECB

3) มาตรการสนับสนุนสภาพคล่องแก่ภาคธุรกิจ (liquidity facility) มีจุดประสงค์เพื่อสนับสนุนการระดมทุน

ในตลาดพันธบัตร และอัดฉีดสภาพคล่องเข้าสู่ระบบเพื่อป้องกันการผิดนัดชำระหนี้ของบริษัทที่ประสบปญหาทางการเงิน (funding backstop) รวมถึงสนับสนุนธนาคารพาณิชย์ให้สามารถปล่อยสินเชื่อได้อย่างต่อเนื่องแม้ในช่วงวิกฤติ ทั้งนี้ธนาคารกลางส่วนใหญ่จะรับสินทรัพย์ที่มีอันดับความน่าเชื่อถือเป็น investment grade ขึ้นไปมาค้ำประกัน แต่ล่าสุดในบางประเทศ (เช่น สหรัฐฯ) เริ่มอนุญาตให้สินทรัพย์ที่เคยถูกจัดอันดับเป็น investment grade แต่เพิ่งถูกปรับลดความน่าเชื่อถือลงเป็น junk bond (สินทรัพย์เหล่านี้ถูกเรียกว่า Fallen angel) มาขอกู้ได้

4) การผ่อนคลายกฎเกณฑ์กำกับดูแลธนาคารพาณิชย์ เพื่อให้ธนาคารพาณิชย์สามารถปล่อยสินเชื่อได้ง่ายขึ้น เช่น การปรับเกณฑ์ supplementary leverage ratio (SLR) ให้ผ่อนคลายขึ้นในสหรัฐฯ (SLR สะท้อนความสามารถในการชำระหนี้ของธนาคารพาณิชย์ในยามวิกฤติ) โดยธนาคารพาณิชย์ขนาดใหญ่ไม่ต้องนำพันธบัตรรัฐบาลสหรัฐฯ และเงินฝากที่เก็บไว้กับ Fed มาใช้คำนวณตัวส่วนของ SLR ทำให้อัตราส่วนปรับสูงขึ้นและเข้าเกณฑ์การกำกับดูแลของธนาคารกลางได้ง่ายขึ้น นอกจากนี้ ยังมีมาตรการที่ลด reserve requirement ratios ลง ทำให้ธนาคารพาณิชย์เหลือสภาพคล่องในการปล่อยสินเชื่อได้มากขึ้น เป็นต้น

ธนาคารกลางประเทศเศรษฐกิจหลักส่งสัญญาณการดำเนินนโยบายการเงินผ่อนคลายต่อเนื่องในระยะข้างหน้า โดยในการประชุมคณะกรรมการนโยบายการเงินที่ผ่านมาล่าสุดนั้น Fed และ ECB ได้ดำเนินนโยบาย ดังนี้

• ในการประชุมเมื่อวันที่ 10 มิถุนายน 2020 Fed ได้สื่อสารว่าจะคงอัตราดอกเบี้ยนโยบายที่กรอบ 0-0.25% ไปจนถึงสิ้นปี 2022 และยังคงปริมาณเข้าซื้อสินทรัพย์ทางการเงินในระดับสูง โดย Fed มองว่าเศรษฐกิจสหรัฐฯ จะหดตัวที่ -6.5% ในปีนี้และกลับมาขยายตัวได้ที่ 5% ในปีหน้า แต่จนถึงปี 2022 อัตราการว่างงานจะยังคงอยู่ในระดับสูงและอัตราเงินเฟ้อทั่วไปจะยังไม่สามารถกลับเข้าสู่กรอบเป้าหมายได้ Fed จึงสื่อสารว่า

จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0-0.25% ไปจนถึงสิ้นปี 2022 (สะท้อนจาก dot plots) และจะเข้าซื้อพันธบัตรเป็น “วงเงินอย่างน้อย” 1.2 แสนล้านดอลลาร์สหรัฐต่อเดือน จากที่เคยกล่าวว่าจะมีการเข้าซื้อแบบไม่จำกัดวงเงิน (unlimted purchase) ซึ่งแม้ว่าปริมาณการเข้าซื้อนี้จะชะลอลงจากเดือนก่อนหน้า แต่วงเงินดังกล่าวยังสูงกว่าการทำมาตรการ QE ในช่วงวิกฤติ GFC (โดยแบ่งเป็นพันธบัตรรัฐบาลสหรัฐฯ และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน (Mortgage Backed Securities : MBS) ที่ 8 และ 4 หมื่นล้านดอลลาร์สหรัฐต่อเดือน ตามลำดับ)

• ในการประชุมเมื่อวันที่ 4 มิถุนายน 2020 ECB เพิ่มวงเงินเข้าซื้อสินทรัพย์ทางการเงินผ่านโครงการ Pandemic Emergency Purchase Programme (PEPP) อีก 6 แสนล้านยูโร โดย ECB ประเมินว่าเศรษฐกิจยูโรโซนจะหดตัวถึง 8.7% ในปีนี้ และอาจหดตัวสูงถึง 12.6% หาก COVID-19 กลับมาแพร่ระบาดอย่างรวดเร็วอีกครั้ง นอกจากนี้ ECB ยังคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปจะอยู่ในระดับต่ำกว่า 1% ทั้งในปีนี้

และปีหน้า รวมถึงอัตราว่างงานที่มีแนวโน้มสูงถึง 9-10% ไปจนถึงปี 2022 ECB จึงขยายวงเงินเข้าซื้อสินทรัพย์ทางการเงินผ่านโครงการ PEPP ทำให้วงเงินรวมตอนนี้อยู่ที่ 1.35 ล้านล้านยูโร ซึ่งเป็นปริมาณที่มากกว่าที่ตลาดได้คาดการณ์ไว้ นอกจากนี้ ECB ยังได้ขยายระยะเวลาของมาตรการไปจนถึงมิถุนายน 2021 และจะต่ออายุสัญญาภายใต้โครงการไปจนถึงสิ้นปี 2022 เป็นอย่างน้อยในกรณีที่กิจกรรมทางเศรษฐกิจชะลอตัวมากกว่าคาดและภาวะการเงินกลับมาตึงตัวขึ้น EIC มองว่าทั้ง Fed และ ECB จะผ่อนคลายนโยบายการเงินเพิ่มเติมได้อีก

• Fed สามารถขยายวงเงินมาตรการ QE และดำเนินมาตรการ Yield Curve Control จากรายงานการประชุม Fed ไม่มีถ้อยคำที่ระบุถึง เพดานสำหรับวงเงินของมาตรการ QE ที่ได้ดำเนินไป ดังนั้น จึงมีแนวโน้มที่ Fed

อาจขยายวงเงินเพิ่มได้และดำเนินการซื้อยาวต่อเนื่อง นอกจากนี้ Fed ยังได้ระบุว่ากำลังศึกษามาตรการ Yield Curve Control ซึ่ง EIC มองว่ามาตรการดังกล่าวจะเป็นการดำเนินการเพื่อรักษาระดับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้น (front-end yield curve) ให้อยู่ในระดับต่ำ เพื่อเป็นการสร้างความเชื่อมั่นต่อนักลงทุนว่า Fed จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำต่อเนื่อง

• ECB สามารถขยายวงเงินและเพิ่มชนิดสินทรัพย์ทางการเงินที่เข้าซื้อผ่านโครงการ PEPP โดยประธาน ECB ระบุว่าหากเศรษฐกิจยูโรโซนมีแนวโน้มหดตัวมากกว่าที่ประเมินไว้ คณะกรรมการส่วนใหญ่ก็เห็นพ้องที่จะขยายวงเงินของโครงการ PEPP เพิ่มเติม นอกจากนี้ยังมีโอกาสที่จะผ่อนคลายเงื่อนไขการเข้าซื้อสินทรัพย์ทางการเงินด้วยเช่นกัน ซึ่ง EIC มองว่า ECB อาจผ่อนคลายเงื่อนไขโครงการ PEPP ให้ครอบครุมสินทรัพย์ที่มีความเสี่ยงสูงขึ้นได้ อาทิ ตราสารหนี้ประเภท High yields

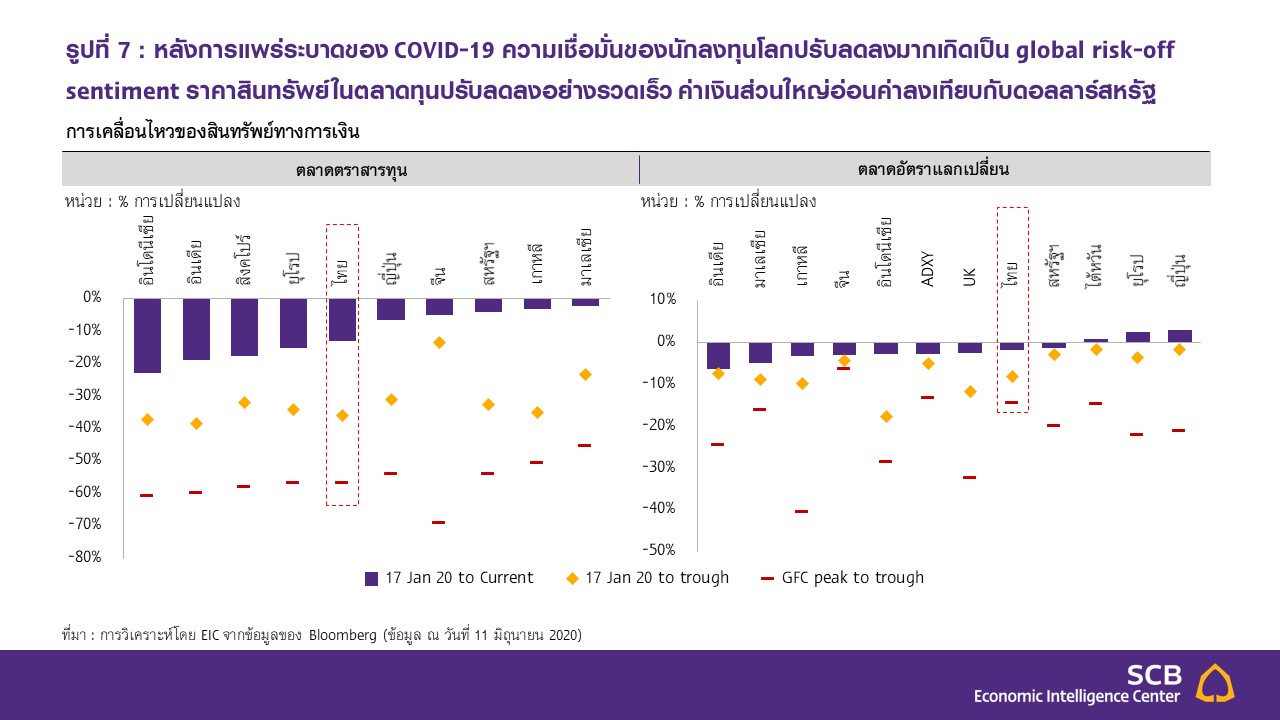

3) จากภาวะวิ่งเข้าหาเงินสด (dash for cash) สู่การปรับตัวดีขึ้นของความเชื่อมั่นนักลงทุนและมูลค่าสินทรัพย์ทางการเงิน การแพร่ระบาดของ COVID-19 ทั่วโลก ทำให้ความเชื่อมั่นนักลงทุนลดลงเกิดเป็น global risk-off sentiment และเกิดภาวะวิ่งเข้าหาเงินสด (dash for cash) โดยเงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นอย่างรวดเร็ว เนื่องจากนักลงทุนหันมาถือสินทรัพย์ที่มีสภาพคล่องสูงอย่างเงินสด ขณะที่ดัชนีตลาดหลักทรัพย์สำคัญของโลกปรับลดลงมากที่สุดราว 30-40% ทั่วโลก (รูปที่ 7) แม้ว่าลดลงในอัตราที่ต่ำกว่าในช่วงวิกฤติการเงินโลก (Global financial crisis: GFC)

ในปี 2008-2009 ที่ส่วนใหญ่ปรับลดลงราว 50-60% (คิดอัตราการลดลงจากจุดสูงสุดของดัชนีตลาดหลักทรัพย์มาถึงจุดต่ำสุดของดัชนี) อย่างไรก็ดี หากเปรียบเทียบด้วยระยะเวลาที่เท่ากันโดยนับจากวันที่เริ่มเกิดวิกฤตินั้น พบว่าการปรับลดลงในช่วงวิกฤติ COVID-19 นี้เป็นการปรับลดลงในอัตราที่เร็วกว่าในช่วง GFC โดยดัชนีราคาหุ้นในภาคการธนาคาร พลังงาน และการขนส่งปรับลดลงมากกว่าค่าเฉลี่ยดัชนีตลาดหลักทรัพย์

สำหรับตลาดอัตราแลกเปลี่ยนพบว่า สกุลเงินส่วนใหญ่ปรับอ่อนค่าลงเมื่อเทียบกับเงินดอลลาร์สหรัฐ ซึ่งถูกมองว่าเป็นสินทรัพย์ปลอดภัยที่สุด ส่วนตลาดพันธบัตรพบว่า อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับลดลง เนื่องจากนักลงทุนต้องการถือสินทรัพย์ปลอดภัย ทั้งนี้ในช่วงที่เกิด global risk-off รุนแรงที่สุดในช่วงต้นเดือนมีนาคม

อัตราผลตอบแทนพันธบัตรรัฐบาลปรับสูงขึ้นบ้างในระยะสั้น ๆ เนื่องจากนักลงทุนหันไปถือเงินสดในรูปสกุลดอลลาร์สหรัฐที่มีสภาพคล่องสูงกว่า (dash for cash) ด้านอัตราผลตอบแทนหุ้นกู้ซึ่งเป็นสินทรัพย์เสี่ยงปรับสูงขึ้นตามความเสี่ยงของเศรษฐกิจโลกที่อาจทำให้โอกาสในการผิดนัดชำระหนี้ (default risk) ปรับสูงขึ้นได้อย่างไรก็ดี ภาครัฐและธนาคารกลางทั่วโลกได้ดำเนินนโยบายกระตุ้นเศรษฐกิจซึ่งมีส่วนช่วยพยุงความเชื่อมั่น

ของนักลงทุนให้กลับมาเพิ่มขึ้นได้บ้าง ทำให้ราคาสินทรัพย์ทางการเงินเริ่มทยอยปรับตัวสูงขึ้นในบางสินทรัพย์ โดยตลาดหุ้นปรับสูงขึ้นหลังหดตัวรุนแรงในช่วงเดือนมีนาคมที่การแพร่ระบาด COVID-19 เพิ่มขึ้นอย่างรวดเร็ว

อัตราผลตอบแทนพันธบัตรรัฐบาลปรับสูงขึ้น ขณะที่อัตราผลตอบแทนหุ้นกู้ปรับลดลงบ้างเช่นกัน ดังนั้น เมื่อดูในภาพรวมแล้วจึงกล่าวได้ว่า วิกฤติ COVID-19 ในรอบนี้ทำให้ความผันผวนในตลาดการเงินโลกปรับสูงขึ้นมาก โดยดัชนีราคาปรับลดลงแรงและปรับเพิ่มกลับขึ้นมา (rebound) เร็วกว่าเมื่อเทียบกับช่วงที่เกิดวิกฤติการเงินโลก (GFC)

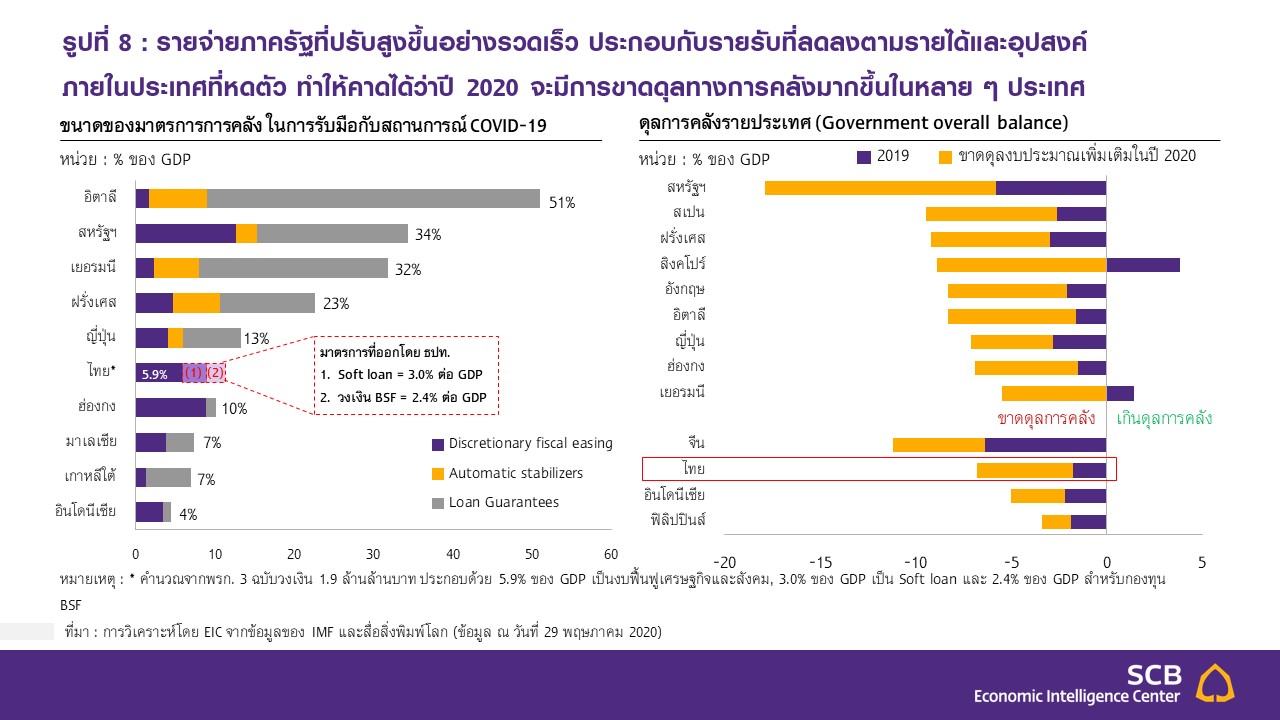

4) หนี้ภาคเอกชนและหนี้ภาครัฐเพิ่มขึ้นอย่างรวดเร็ว ทำให้ในระยะข้างหน้า โอกาสในการถูกลดอันดับความน่าเชื่อถือจากความเสี่ยงในการผิดนัดชำระหนี้ (default risks) ปรับสูงขึ้น ภาครัฐทั่วโลกดำเนินมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่เพื่อบรรเทาผลกระทบของ COVID-19 ก่อให้เกิดการขาดดุลทางการคลังและหนี้สาธารณะเพิ่มขึ้นในหลายประเทศ โดยรายจ่ายภาครัฐที่สูงขึ้นอย่างรวดเร็วและรายรับจากภาษี

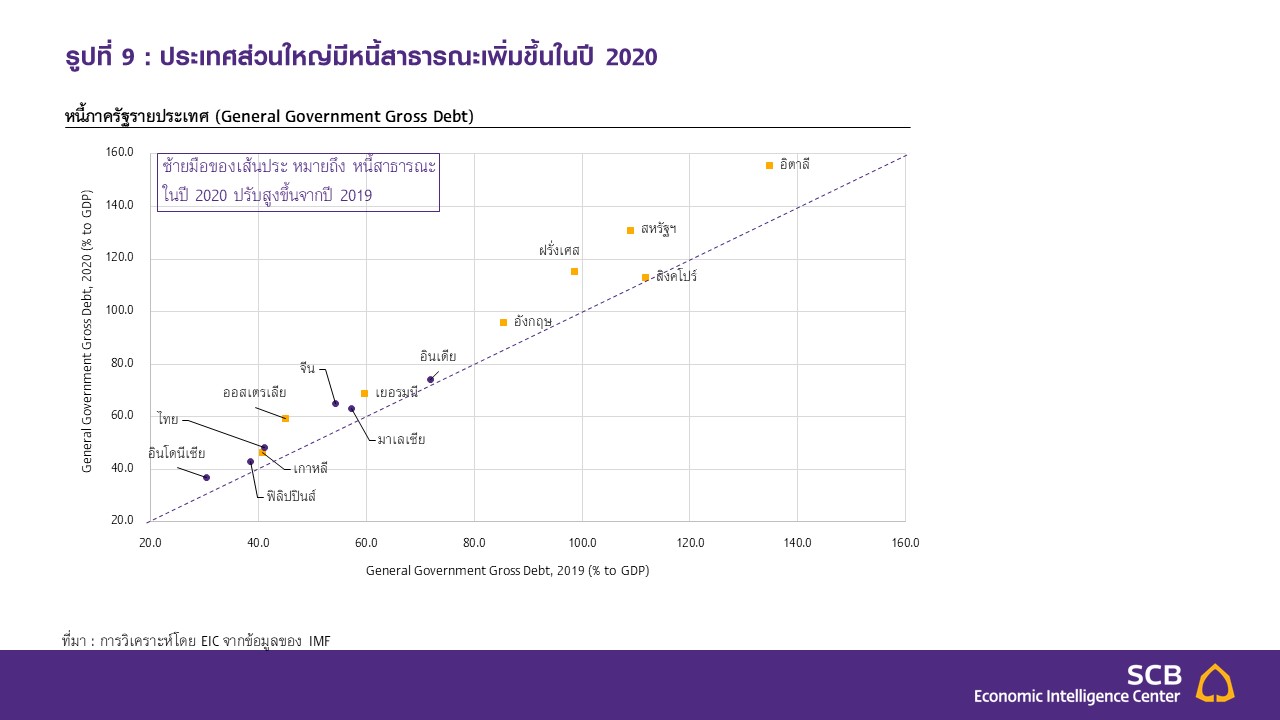

ที่คาดว่าจะลดลงตามรายได้และอุปสงค์ภายในประเทศที่หดตัว ทำให้คาดว่าปี 2020 หลายประเทศจะมีการขาดดุลทางการคลังมากขึ้น (รูปที่ 8) นอกจากนี้ หนี้ภาครัฐ (gross government debt) ในหลายประเทศก็มีแนวโน้มสูงขึ้นด้วยเช่นกัน โดย IMF คาดการณ์ว่าหนี้สาธารณะของกลุ่มประเทศพัฒนาแล้วจะเพิ่มขึ้นเป็น 122.4% ต่อ GDP ในปี 2020 จากเดิมที่ 105.2% ต่อ GDP ในปี 2019 และหนี้สาธารณะของกลุ่มประเทศกำลังพัฒนาเพิ่มขึ้นเป็น 62% ต่อ GDP ในปี 2020 จากเดิมที่ 53.2% ต่อ GDP ในปี 2019 (รูปที่ 9)

ในระยะข้างหน้า หากการขาดดุลการคลังและหนี้สาธารณะสูงขึ้นต่อเนื่อง อาจส่งผลเสียต่อเศรษฐกิจผ่าน 3 ช่องทาง แม้ว่าการเพิ่มการใช้จ่ายภาครัฐในสถานการณ์วิกฤติเช่นนี้จะเป็นเรื่องจำเป็นเพื่อชดเชยการหดตัวของกิจกรรม

ทางเศรษฐกิจและกระตุ้นให้เกิดการใช้จ่ายภายในประเทศ แต่หากมีการก่อหนี้สาธารณะในระดับสูงต่อเนื่อง ก็อาจส่งผลกระทบต่ออัตราการเติบโตทางเศรษฐกิจในระยะยาว เพิ่มข้อจำกัดในการดำเนินนโยบายเงิน และส่งผลเสียต่อความยั่งยืนของหนี้ภาครัฐในระยะยาวได้ กล่าวคือ

1) อัตราการขยายตัวทางเศรษฐกิจในระยะยาวอาจลดลง ในภาวะที่มีการขาดดุลการคลังในปริมาณมาก

และสะสมเป็นระยะเวลายาวนาน นอกจากจะทำให้ความสามารถในการกระตุ้นเศรษฐกิจของภาครัฐลดลงแล้ว ภาครัฐยังจะต้องลดการใช้จ่ายลงทำให้เม็ดเงินลงทุนสำหรับโครงการภาครัฐในระยะยาวลดลง อีกทั้งภาครัฐจะต้องหาทางเพิ่มรายได้เพื่อจ่ายคืนหนี้ที่มากขึ้น เช่น การขึ้นอัตราภาษี ทำให้แนวโน้มการลงทุน

และการบริโภคภาคเอกชนลดลง (crowding-out effect) และส่งผลเสียต่อประสิทธิภาพการผลิตในระยะยาว ด้วยเหตุนี้ จึงทำให้แนวโน้มอัตราการขยายตัวทางเศรษฐกิจในระยะยาวอาจต่ำลงได้

2) การดำเนินนโยบายการเงินอาจมีข้อจำกัดมากขึ้นจากนโยบายทางการคลัง (Fiscal dominance) ในภาวะที่หนี้สาธารณะอยู่ในระดับสูง รัฐบาลต้องชำระดอกเบี้ยจำนวนมาก โดยในบางกรณีธนาคารกลางอาจถูกบีบให้อาจต้องรักษาอัตราดอกเบี้ยนโยบายให้ต่ำอย่างต่อเนื่องเพื่อรักษาต้นทุนทางการเงินของรัฐบาลไม่ให้สูงจน

บั่นทอนความสามารถในการชำระหนี้ของภาครัฐ หรือในกรณีเลวร้ายอาจต้องพิมพ์เงินออกมาเพื่อสนับสนุนให้ภาครัฐใช้ชำระหนี้ อย่างไรก็ดี การดำเนินการดังกล่าวอาจสร้างข้อจำกัดในการดำเนินนโยบายการเงินของธนาคารกลางที่ต้องรักษาเสถียรภาพด้านราคาและเสถียรภาพระบบการเงิน จนอาจนำไปสู่อัตราเงินเฟ้อในระยะยาวที่สูงเกินระดับเป้าหมายของธนาคารกลาง หรืออาจมีการสะสมความเปราะบางด้านเสถียรภาพในระบบการเงินจากการที่อัตราดอกเบี้ยอยู่ในระดับต่ำนานเกินไป

3) เพิ่มความเสี่ยงต่อความยั่งยืนของหนี้ภาครัฐ (Debt Sustainability) ในภาวะที่ภาครัฐต้องดำเนินนโยบายขาดดุลทางการคลังมากขึ้นและจำเป็นต้องกู้ยืมเงินในปริมาณมากเพื่อมาใช้จ่ายนั้น พบว่าประเทศที่มีความเสี่ยงด้านความยั่งยืนของหนี้ภาครัฐคือ ประเทศที่มีอัตราการขยายตัวทางเศรษฐกิจต่ำและมีสัดส่วนหนี้ภาครัฐต่อ GDP สูง เนื่องจากหากเศรษฐกิจมีอัตราการขยายตัวต่ำกว่าอัตราดอกเบี้ย จะทำให้มีสัดส่วนหนี้ภาครัฐ

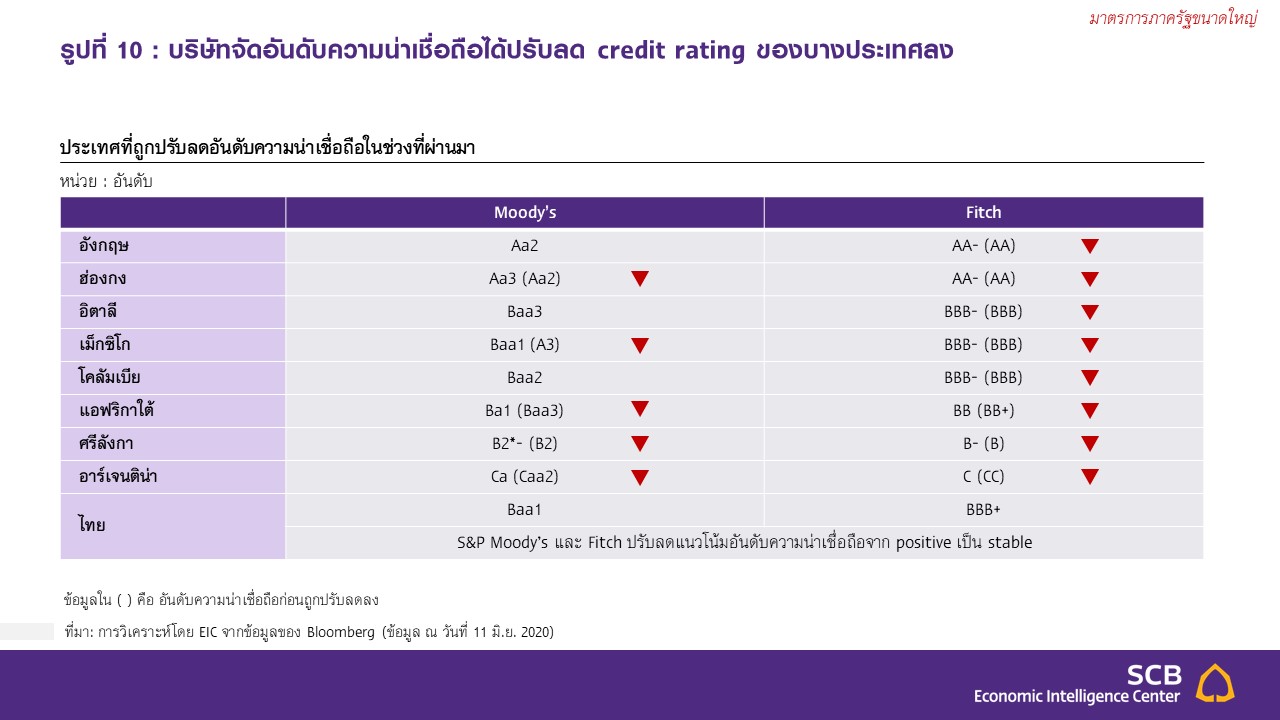

ต่อ GDP เพิ่มขึ้นโดยอัตโนมัติ เกิดเป็นปัญหาความยั่งยืนของหนี้ในระยะยาวได้ โดย EIC พบว่า ในปี 2020 นี้ บริษัทจัดอันดับความน่าเชื่อถือ (credit rating agency) ได้มีการปรับลดอันดับความน่าเชื่อถือของสินทรัพย์ทางการเงินของบางประเทศลงไปบ้างแล้ว เนื่องจากความกังวลที่เศรษฐกิจกำลังเข้าสู่ภาวะหดตัวและหนี้สินมีแนวโน้มเพิ่มสูงขึ้นอย่างรวดเร็ว ซึ่งจะส่งผลให้ความสามารถในการชำระหนี้ของรัฐบาลลดลงและมีความเสี่ยงด้านเครดิต (credit risk) ปรับสูงขึ้น (รูปที่ 10)

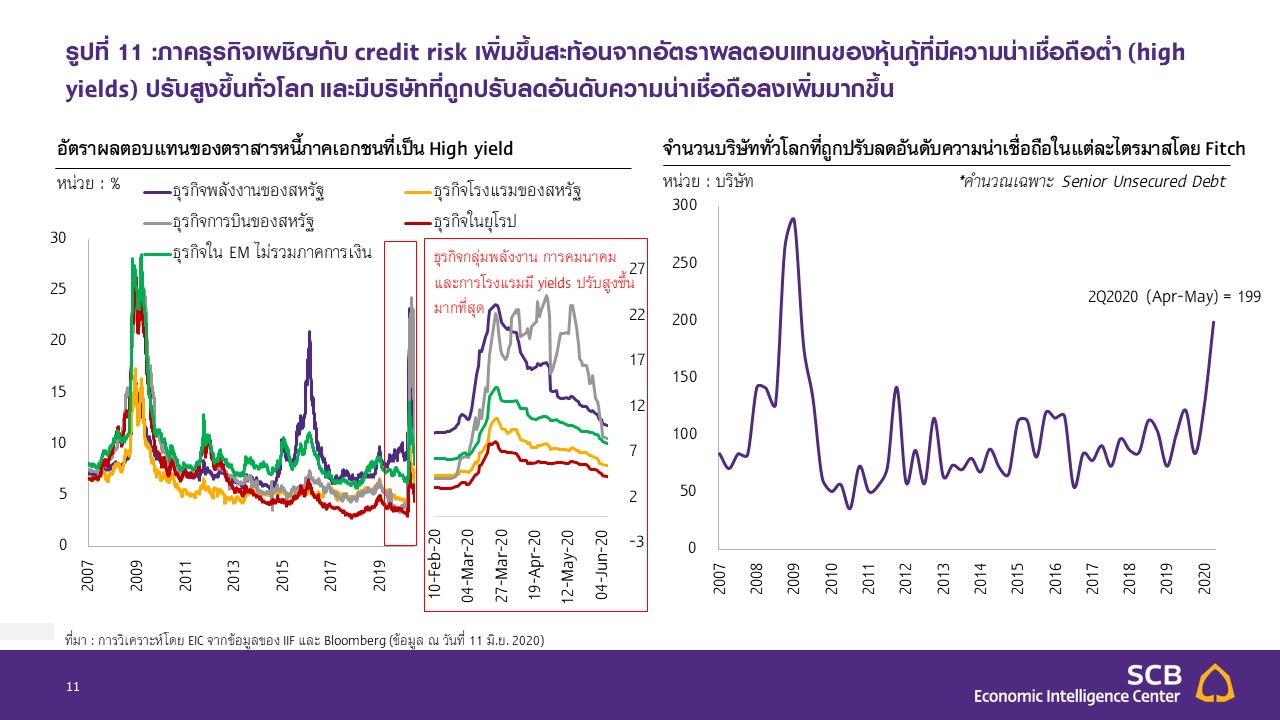

ในระยะต่อไป ต้องจับตามองความเสี่ยงด้านเสถียรภาพของภาคเอกชน และความตึงเครียดด้านการค้าระหว่างสหรัฐฯ-จีนที่อาจกลับมาปะทุอีกครั้งนอกจากความเสี่ยงของภาครัฐแล้ว ภาคเอกชนมีความเสี่ยงด้านเสถียรภาพเพิ่มขึ้นเช่นกัน สะท้อนจากอัตราผลตอบแทนของหุ้นกู้ที่มีความน่าเชื่อถือต่ำ (high yields) ปรับสูงขึ้นทั้งในกลุ่มประเทศเศรษฐกิจหลักอย่าง สหรัฐฯ ยุโรป และกลุ่มประเทศตลาดเกิดใหม่ (EM) (รูปที่ 11 ซ้าย) โดย EIC พบว่า ธุรกิจที่มีความเสี่ยงในการผิดนัดชำระหนี้สูงส่วนใหญ่อยู่ในภาคธุรกิจที่ได้รับผลกระทบจากการปิดเมืองมาก เช่น ภาคธุรกิจการบิน ธุรกิจโรงแรมและการท่องเที่ยว

ธุรกิจค้าปลีก รวมถึงภาคธุรกิจพลังงานด้วย นอกจากนี้ จำนวนบริษัททั่วโลกที่ถูกปรับลดอันดับความน่าเชื่อถือลงเพิ่มขึ้นอย่างรวดเร็วในช่วงไตรมาส 2 ปี 2020 นี้ และเข้าใกล้ระดับในช่วงวิกฤติการเงินโลก (รูปที่ 11 ขวา) จึงเป็นสิ่งสะท้อนได้ว่าผลของการหดตัวทางเศรษฐกิจจาก COVID-19 ทำให้ภาคธุรกิจมีความเปราะบางทางการเงินมากขึ้น

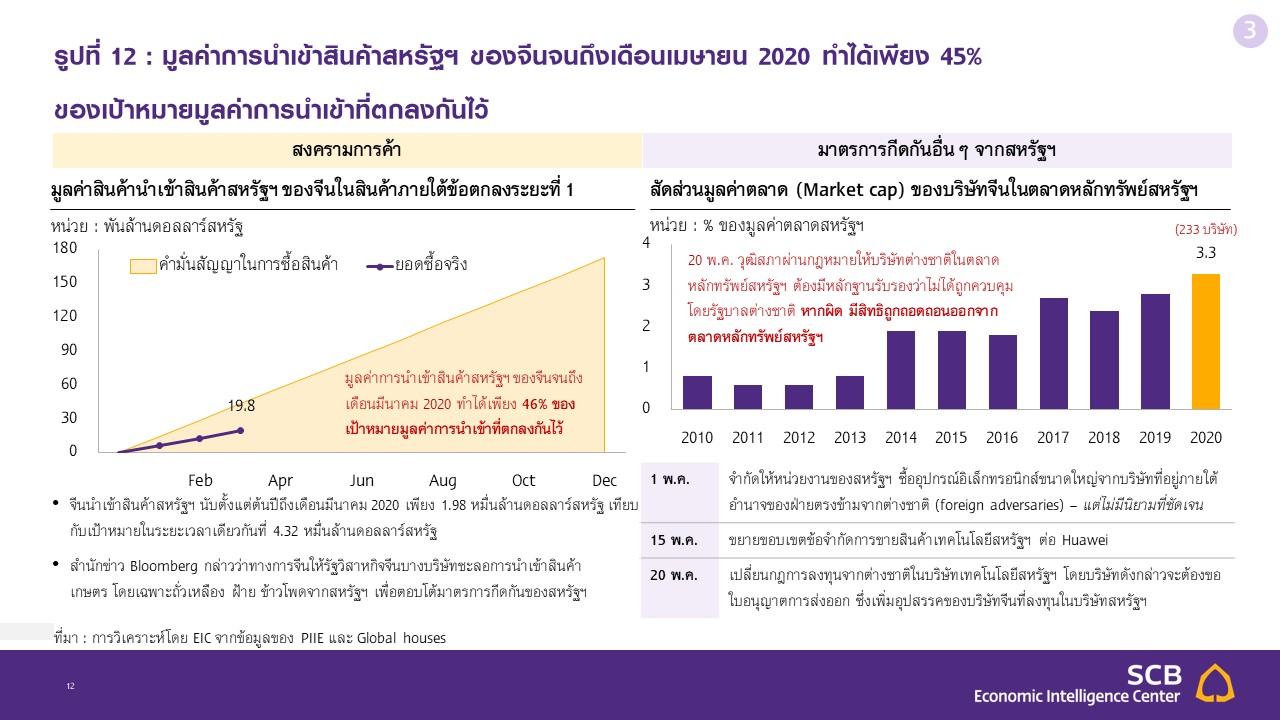

ความตึงเครียดระหว่างสหรัฐฯ และจีนกลับมาปะทุอีกครั้งในช่วงเดือนพฤษภาคม 2020 ซึ่งนำไปสู่ความเสี่ยงต่อนโยบายการค้าโลกที่ปรับสูงขึ้น หลังจากที่สหรัฐฯ และจีนลงนามข้อตกลงระยะที่ 1 เมื่อเดือนมกราคม 2020 หนึ่งในประเด็นที่ทั้งสองฝ่ายตกลงกันคือ การขยายการค้า โดยจีนจะต้องนำเข้าสินค้าและบริการต่าง ๆ ของสหรัฐฯ ในอีก 2 ปีข้างหน้าในมูลค่ามากกว่ามูลค่าการนำเข้าในปี 2017 ไม่น้อยกว่า 2 แสนล้านดอลลาร์สหรัฐ ครอบคลุมถึงสินค้าอุตสาหกรรม เกษตร พลังงาน และบริการต่าง ๆ ซึ่งจนถึงเดือนเมษายน 2020 จีนนำเข้าสินค้าจากสหรัฐฯ เพียง 2.6 หมื่นล้านดอลลาร์สหรัฐ เทียบกับเป้าหมายของระยะเวลาเดียวกันที่ 5.76 หมื่นล้านดอลลาร์สหรัฐ (รูปที่ 12) หรือกล่าวคือ

จีนนำเข้าสินค้าสหรัฐฯ เพียง 45% ของเป้าหมายมูลค่าการนำเข้าที่ตกลงกันไว้ จึงเป็นสาเหตุหนึ่งที่ทำให้สหรัฐฯ กดดันจีนในด้านต่าง ๆ โดยเฉพาะการกดดันบริษัทจีนในตลาดหลักทรัพย์สหรัฐฯ หลังวุฒิสภาผ่านร่างกฎหมายให้แสดงหลักฐานว่าบริษัทไม่อยู่ในการควบคุมของรัฐบาลต่างชาติโดยพุ่งเป้าไปที่บริษัทจีน (คิดเป็น 3.3% ของมูลค่าตลาดหลักทรัพย์สหรัฐฯ) ซึ่งหากมีความผิดจริง บริษัทอาจถูกถอดถอนออกจากตลาดหลักทรัพย์สหรัฐฯ ได้

นอกจากนี้ ยังมีมาตรการกดดันอื่น ๆ ที่ล้วนพุ่งเป้าที่จีน ทำให้ความเสี่ยงต่อนโยบายการค้าการลงทุนในระยะต่อไปกลับมาเพิ่มสูงขึ้น

บทความโดย: ดร. กําพล อดิเรกสมบัติ (ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน) ,คุณวชิรวัฒน์ บานชื่น (นักเศรษฐศาสตร์อาวุโส), คุณพงศกร ศรีสกาวกุล (นักวิเคราะห์), คุณชินโชติ เถรปัญญาภรณ์ (นักวิเคราะห์)

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

Betagro Ventures เปิดตัว ‘Dishdash’ บริการ Kitchen as a Service ย่านเย็นอากาศ ครัวเดลิเวอรีครบวงจรที่ช่วย SME ร้านอาหารขยายสาขาได้ด้วยต้นทุนต่ำและความเสี่ยงน้อย...

0

0

นายกฯ พบนักลงทุนยักษ์ใหญ่จีน หารือผู้นำเทคโนโลยีแห่งอนาคต ต่อยอดการลงทุนไทย

นายกฯ อนุทินนำทีมพบนักลงทุน 4 บริษัทชั้นนำจีน ได้แก่ Xiaomi, ChangAn, InnoLight และ Eoptolink ระหว่างเยือนสาธารณรัฐประชาชนจีน หารือแผนการลงทุน ครอบคลุมอุตสาหกรรมยานยนต์ไฟฟ้า อุปกรณ...

0

12 ขุนพลนวัตกรรมร่วมเปิดยุทธศาสตร์ธุรกิจไทย ยุค AI Realism ย้ำธรรมาภิบาลข้อมูล คือทางรอดระยะยาว

งานสัมมนาประจำปีครบรอบ 6 ปี The Story Thailand Forum 2026 ภายใต้หัวข้อ "The Future of AI: When Intelligence Meets Reality" ณ SCBX NEXT TECH ชั้น 4 สยามพารากอน ประสบความสำเร็จอย่างย...

0