กรีนไฮโดรเจน (Green Hydrogen) กุญแจสำคัญของหนทางสู่ Net Zero

- ไฮโดรเจนที่ผลิตโดยพลังงานสะอาด หรือ กรีนไฮโดรเจน เป็นเทคโนโลยีที่สำคัญในการช่

วยให้โลกบรรลุเป้าหมาย net zero ได้ โดยเฉพาะในอุตสาหกรรมที่ลดการปล่อยก๊าซเรือนกระจกได้ยาก ( hard-to-abate sectors)ปัจจุบันไฮโดรเจนที่ผลิตจากเชื้อเพลิงฟอสซิลเป็นวัตถุดิบสำคั ญในอุตสาหกรรมเหล่านี้ หากอุ ตสาหกรรมสามารถนำไฮโดรเจนที่ผลิ ตโดยไม่มีการปล่อยก๊าซเรื อนกระจกมาใช้เป็นวัตถุดิ บทดแทนเชื้อเพลิงฟอสซิลได้ก็ จะส่งผลให้การปล่อยก๊าซเรื อนกระจกที่เกิดจากภาคอุ ตสาหกรรมลดลงอย่างมาก - แรงขับเคลื่อนที่สำคัญของการพั

ฒนาเทคโนโลยีไฮโดรเจนคือ การลงทุนของประเทศต่าง ๆ ปัจจุบันมีโครงการที่เกี่ยวข้องกับการผลิตและใช้ ไฮโดรเจนมากกว่า 200 โครงการที่ประกาศแล้วทั่วโลก โดยยุโรปเป็นผู้นำในด้ านจำนวนโครงการไฮโดรเจนที่ ประกาศเปิดตัวและครอบคลุมทั้งห่ วงโซ่คุณค่าของไฮโดรเจนรวมทั้ งกลางน้ำและปลายน้ำ เพื่อสนับสนุนเศรษฐกิ จไฮโดรเจนแบบบูรณาการโดยเน้ นการใช้ในสหภาพยุ โรปและประเทศใกล้เคียง - ปัจจัยส่งเสริมที่ทำให้กรี

นไฮโดรเจนมีแนวโน้มแข่งขันได้ capacity factor และต้นทุนทางการเงิน (cost of capital) จะช่วยให้ราคากรีในตลาดพลังงานคือต้นทุนการผลิ ตที่ลดลงโดยแนวโน้มราคาพลั งงานสะอาดและราคาเทคโนโลยีอิเล็ กโทรไลเซอร์ บวกกับ 2 ปัจจัยด้าน นไฮโดรเจนลดลงจากราว 2.5 –5.5 ยูโรต่อกิโลกรัม เป็นราว 0.67–0.84 ยูโรต่อกิโลกรัมภายในปี 2050 - อย่างไรก็ตาม กรีนไฮโดรเจน ยังคงเผชิญกับความท้าทายที่สำคั

ญด้านต้นทุนการผลิตที่ยังสูง การพัฒนาเทคโนโลยีที่เกี่ยวข้ องกับการกักเก็บและการขนส่ง และการลงทุนในโครงสร้างพื้ นฐานที่จะเข้ามารองรับการเติ บโตของการใช้ไฮโดรเจน ซึ่งรวมถึงความต้องการใช้พลั งงานสะอาดที่เพิ่มมากขึ้นเพื่ อใช้ผลิตกรีนไฮโดรเจนด้วย - ประเทศไทยควรให้ความสำคัญในแง่

ของการศึกษาและพัฒนาอุ Energy Transition ให้เป็นไปอย่างบูรณาการและเพื่ตสาหกรรมไฮโดรเจน ถึงแม้ว่าปัจจุบันการเร่งลงทุ นในอุตสาหกรรมไฮโดรเจนยังไม่ เหมาะสมกับบริบทและความพร้ อมของประเทศ แต่เป็นสิ่งจำเป็นที่จะต้ องทำเพื่อสนับสนุนการจัดทำแผน อถอดบทเรียนของการพัฒนาคลี นเทคในต่างประเทศไม่ว่าจะเป็นด้ านนโยบาย ด้านเทคโนโลยี เพื่อเป็นการสร้างโอกาศทางธุรกิ จและเพิ่มความสามารถในการแข่งขั นของประเทศในระยะยาว

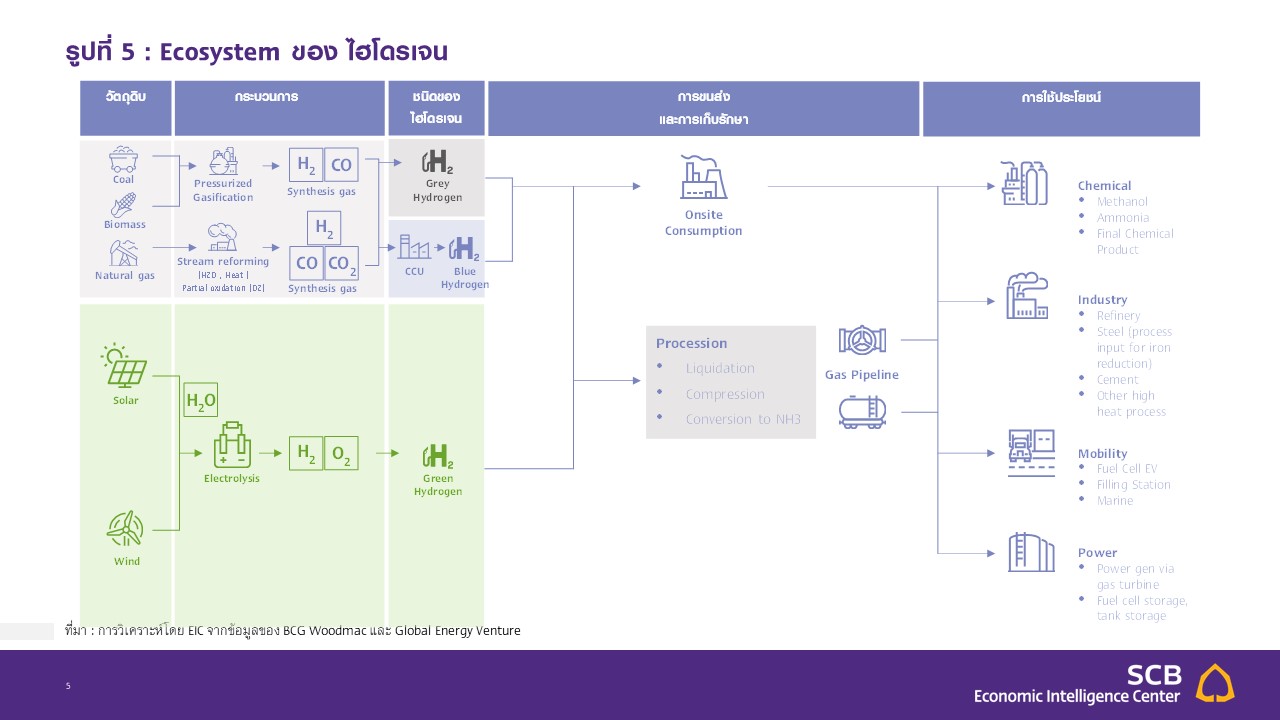

ไฮโดรเจน (H2) เป็นโมเลกุลที่มีน้ำหนักเบาแต่มีพลังงานสูง (energy dense) การผลิตไฮโดรเจนสามารถทำได้จาก 2 กระบวนการหลัก 1) จากการแยกน้ำ (H2O) ด้วยกระบวนการอิเล็กโทรลิซิส (electrolysis) และ 2) จากการแยกมีเทน (CH4) ด้วยกระบวนการ steam reforming

การผลิตไฮโดรเจนจากการแยกน้ำโดยใช้พลังงานสะอาด หรือกรีนไฮโดรเจน (green hydrogen) เป็นทางเลือกที่ได้รับความสนใจอย่างมากในปัจจุบัน เนื่องจากเป็นการผลิตแหล่งพลังงานที่ไม่ได้มาจากเชื้อเพลิงฟอสซิลและไม่ปล่อยก๊าซเรือนกระจก ทั้งนี้ไฮโดรเจนเป็นวัตถุดิบสำคัญในหลายอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกสูงและลดการปล่อยก๊าซเรือนกระจกได้ยาก (hard-to-abate sectors) เช่น อุตสาหกรรมโรงกลั่นและปิโตรเคมี อุตสาหกรรมเหล็ก และการผลิตปุ๋ย เป็นต้น หากอุตสาหกรรมเหล่านี้สามารถนำไฮโดรเจนที่ผลิตโดยไม่มีการปล่อยก๊าซเรือนกระจกมาใช้เป็นวัตถุดิบทดแทนเชื้อเพลิงฟอสซิลได้ ก็จะส่งผลให้การปล่อยก๊าซเรือนกระจกที่เกิดจากผลิตภัณฑ์ลดลงอย่างมาก ดังนั้น ไฮโดรเจนจึงเป็นเทคโนโลยีที่สำคัญในการช่วยให้โลกบรรลุเป้าหมาย net zero ได้

3 แรงขับเคลื่อนหลักที่ทำให้ไฮโดรเจนได้รับความสนใจทั่วโลกในปัจจุบัน ได้แก่

- เป้าหมาย net zero และแผนพัฒนาอุตสาหกรรมไฮโดรเจนของประเทศต่าง ๆ

- การนำไฮโดรเจนไปปรับใช้ได้ในหลายภาคส่วน เช่น ใช้เป็นวัตถุดิบในภาคอุตสาหกรรม เป็นเชื้อเพลิงในภาคการขนส่ง และใช้กักเก็บพลังงาน เป็นต้น จึงเป็นตัวแปรสำคัญสำหรับการลดการปล่อยก๊าซเรือนกระจกในอุตสาหกรรมที่ลดการปล่อยก๊าซเรือนกระจกได้ยาก (hard-to-abate sectors)

- ต้นทุนด้านพลังงานสะอาดที่ลดลงอย่างรวดเร็วซึ่งจะเอื้อให้ต้นทุนไฮโดรเจนลดลงเช่นกัน

การประกาศเป้าหมายลดการปล่อยก๊าซเรือนกระจกสุทธิจนเป็นศูนย์ (net zero) ของหลายประเทศและบริษัทชั้นนำทั่วโลก เป็นแรงผลักดันสำคัญที่ช่วยขับเคลื่อนให้ไฮโดรเจนที่ผลิตโดยกระบวนการที่ปล่อยก๊าซเรือนกระจกต่ำเป็นคลีนเทคที่ก้าวขึ้นมามีบทบาทสำคัญในการลดการปล่อยก๊าซเรือนกระจกมากขึ้น เนื่องจากไฮโดรเจนสามารถนำไปประยุกต์ใช้ได้หลากหลายภาคส่วน โดยปัจจุบันทุกภาคส่วนต้องเร่งลดการปล่อยก๊าซเรือนกระจกเพื่อให้บรรลุเป้าหมาย net zero ที่ตั้งไว้ นอกจากนี้ เทคโนโลยีที่เกี่ยวข้องกับการผลิตและใช้ไฮโดรเจนยังเป็นหนึ่งในอุตสาหกรรมที่มีความสำคัญเชิงยุทธศาสตร์ที่หลายประเทศกำลังแข่งขันเพื่อชิงตำแหน่งผู้นำทางเทคโนโลยี ดังนั้น จึงเห็นว่ารัฐบาลในหลาย ๆ ประเทศเร่งให้งบประมาณสนับสนุนการพัฒนาเทคโนโลยีรวมทั้งนโยบายสนับสนุนด้านการสร้างตลาดเพื่อสนับสนุนอุปสงค์ การแข่งขันด้านเทคโนโลยีของประเทศเหล่านี้จะช่วยให้ราคาต้นทุนเทคโนโลยีด้านไฮโดรเจนมีแนวโน้มที่จะลดลงอย่างรวดเร็ว ยกตัวอย่างเช่น สหภาพยุโรปที่ตั้งเป้าหมายราคาของอิเล็กโทรไลเซอร์ (electrolyzer) ให้ลดลงจากราว 900 ยูโรต่อกิโลวัตต์ ในปี 2020 เป็น 450 ยูโรต่อกิโลวัตต์ภายไนปี 2030 ซึ่งจะเป็นส่วนช่วยสำคัญให้ราคากรีนไฮโดรเจนลดลงด้วย โดยราคากรีนไฮโดรเจนในยุโรป ปัจจุบัน จะอยู่ที่ราว 5 ยูโรต่อกิโลกรัม แผนยุทธศาสตร์มีเป้าหมายที่จะลดราคาลงเป็น 1.1–2.4 ยูโรต่อกิโลกรัมภายในปี 2030 หรือลดลงเกินกว่าครึ่งนึงของราคาปัจจุบัน

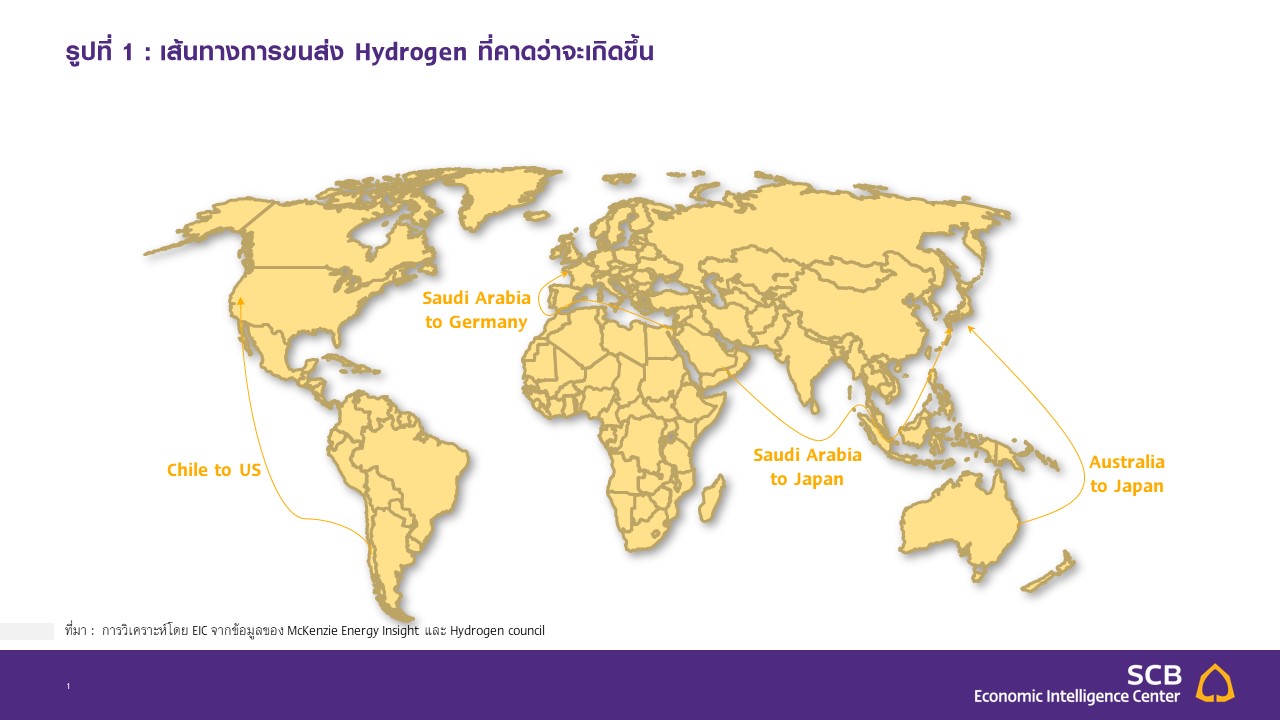

แผนไฮโดรเจนของแต่ละประเทศมีความแตกต่างกันตามบริบทของอุปสงค์ อุปทาน โครงสร้างพื้นฐานและความมั่นคงทางพลังงานปัจจุบัน ปัจจุบันมีโครงการที่เกี่ยวข้องกับการผลิตและใช้ไฮโดรเจนมากกว่า 200 โครงการที่ประกาศแล้วทั่วโลก โดยยุโรปเป็นผู้นำในด้านจำนวนโครงการไฮโดรเจนที่ประกาศเปิดตัวและครอบคลุมทั้งห่วงโซ่คุณค่าของไฮโดรเจนรวมทั้งกลางน้ำและปลายน้ำเพื่อที่จะสนับสนุนเศรษฐกิจไฮโดรเจนแบบบูรณาการโดยเน้นการใช้ในสหภาพยุโรปและประเทศใกล้เคียง ส่วนประเทศผู้ส่งออกน้ำมันหลักอย่างซาอุดีอาระเบีย ที่ตั้งเป้าหมายจะเป็นผู้ผลิตไฮโดรเจน เป็นอันดับ 1 ของโลก ซึ่งจะผลิตไฮโดรเจนให้ได้ 4 ล้านตันต่อปี ภายในปี 2030 ในขณะที่โครงการของญี่ปุ่นและเกาหลีเน้นด้านอุปสงค์และการใช้งานมากกว่าและจะพึ่งพาอุปทานของไฮโดรเจนจากตลาดโลก เนื่องจากทั้งสองประเทศไม่มีทรัพยากรเพียงพอที่จะสามารถผลิตไฮโดรเจนเพื่อสนองความต้องการใช้ในประเทศได้ โดยญี่ปุ่นมีแผนนำเข้าไฮโดรเจนจากออสเตรเลียที่ตั้งเป้าหมายว่าจะเป็นผู้ส่งออกไฮโดรเจนรายใหญ่ของโลกเช่นเดียวกับชิลี เนื่องจากสองประเทศนี้มีทรัพยากรทางธรรมชาติและโครงสร้างพื้นฐานที่เอื้อให้เป็นผู้นำด้านการส่งออกไฮโดรเจนได้ การพัฒนาทั้งในด้านเทคโนโลยีและในด้านตลาดซื้อขายนี้จะทำให้ไฮโดรเจนมีแนวโน้มที่จะเป็นสินค้าที่มีการซื้อขายทั่วโลกคล้ายกับเชื้อเพลิงฟอสซิลในปัจจุบัน ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ McKenzie Energy Insight และ Hydrogen council

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ McKenzie Energy Insight และ Hydrogen council

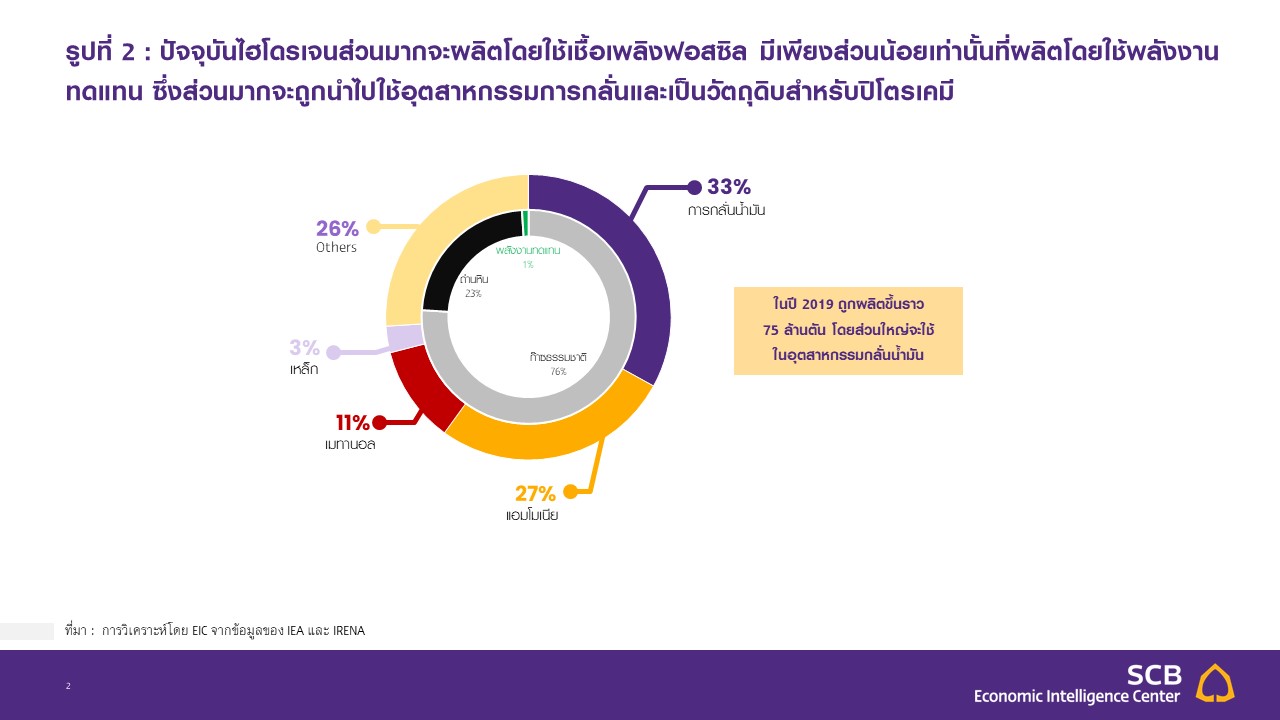

จากแผนโครงการเทคโนโลยีไฮโดรเจนที่เพิ่มขึ้นและการสนับสนุนของรัฐบาลต่าง ๆ ส่งผลให้ IEA คาดการณ์ว่าการใช้ไฮโดรเจนจะเพิ่มขึ้นเจ็ดเท่าหรือ 520 ล้านตันภายในปี 2070

ปัจจุบันการใช้ไฮโดรเจนมีบทบาทหลักในการเป็นวัตถุดิบในกระบวนการกลั่นน้ำมัน, กระบวนการผลิตแอมโมเนียซึ่งเป็นวัตถุดิบของการผลิตปุ๋ยและปิโตรเคมีบางชนิด และกระบวนการผลิตเหล็ก ซึ่งเป็นอุตสาหกรรมที่ลดการปล่อยก๊าซเรือนกระจกได้ยากโดยไฮโดรเจนที่ใช้ในกระบวนการผลิตเหล่านี้ส่วนใหญ่เป็นไฮโดรเจนที่ผลิตมาจากเชื้อเพลิงฟอสซิล ผ่านกระบวนการที่เรียกว่า steam reforming ซึ่งนำเอามีเทน (CH4) จากก๊าซธรรมชาติ และไอน้ำมาทำปฏิกิริยากันที่อุณหภูมิสูงเพื่อให้ได้โมเลกุลของไฮโดรเจน (H2) และมี by-product คือ คาร์บอนมอนอกไซด์ (CO) และคาร์บอนไดออกไซด์ (CO2) ไฮโดรเจนที่ผลิตจากวิธีนี้เรียกว่าเกรย์ไฮโดรเจน (Grey Hydrogen) ซึ่งวิธีนี้เป็นวิธีที่ต้นทุนต่ำที่สุด มีประสิทธิภาพมากที่สุดและนิยมใช้กันมากที่สุด อย่างไรก็ตาม การผลิตเกรย์ไฮโดรเจนนั้นก่อให้เกิดการปล่อยก๊าซเรือนกระจกทั้งจากการใช้เชื้อเพลิงฟอสซิลและจากกระบวนการผลิต ดังนั้น ปัจจุบันจึงมีความพยายามที่จะลดการปล่อยก๊าซเรือนกระจกจากกระบวนการผลิตไฮโดรเจน โดยไม่ใช้เชื้อเพลิงฟอสซิล หรือ กักเก็บคาร์บอนที่เกิดจากกระบวนการผลิตไม่ให้ออกสู่ชั้นบรรยากาศ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IEA และ IRENA

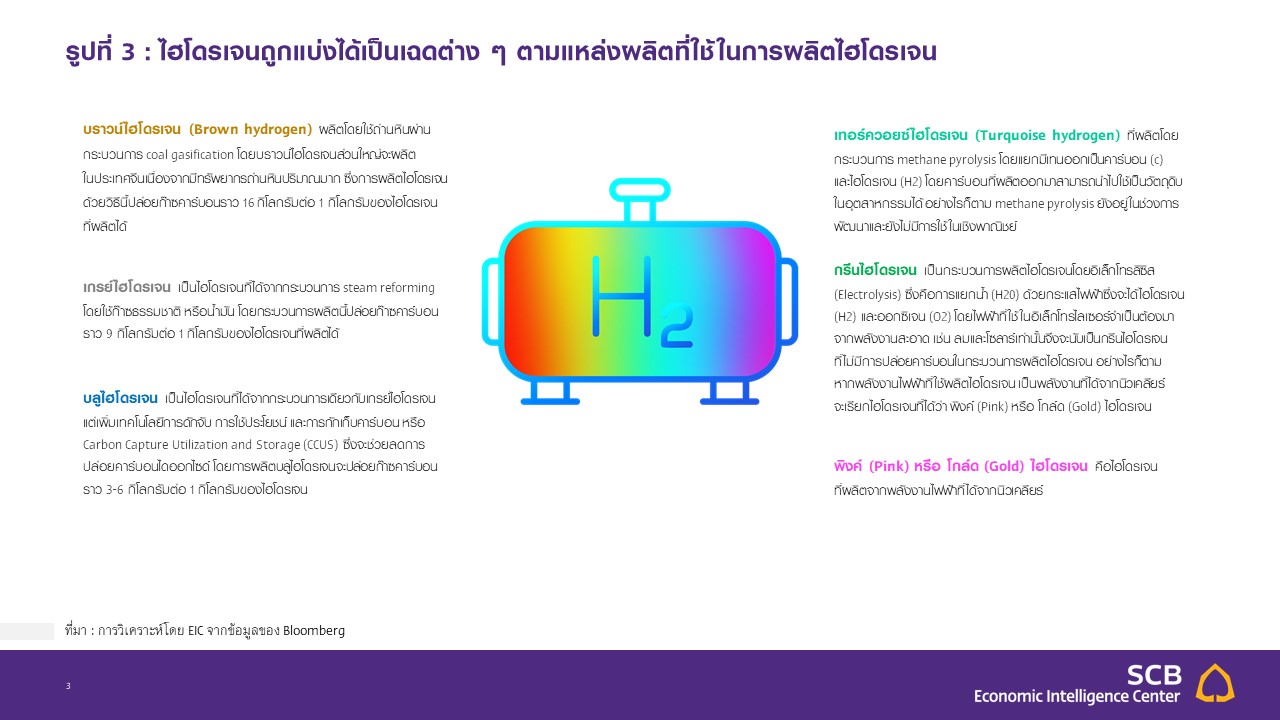

การผลิตไฮโดรเจนสามารถทำได้จากหลายกระบวนการและวัตถุดิบ ส่งผลให้ต้นทุนการผลิตและปริมาณการปล่อยก๊าซเรือนกระจกแตกต่างกันด้วย การผลิตไฮโดรเจนสามารถจำแนกออกได้เป็นประเภทต่าง ๆ ตามเชื้อเพลิงที่ใช้และการปล่อยคาร์บอนจากกระบวนการผลิต โดยจะจำแนกความแตกต่างด้วยชื่อที่เป็นสี ได้แก่

- บราวน์ไฮโดรเจน (Brown hydrogen) ผลิตโดยใช้ถ่านหินผ่านกระบวนการ coal gasification โดยบราวน์ไฮโดรเจนส่วนใหญ่จะผลิตในประเทศจีนเนื่องจากมีทรัพยากรถ่านหินปริมาณมาก ซึ่งการผลิตไฮโดรเจนด้วยวิธีนี้ปล่อยก๊าซคาร์บอนราว 16 กิโลกรัมต่อ 1 กิโลกรัมของไฮโดรเจนที่ผลิตได้

- เกรย์ไฮโดรเจน เป็นไฮโดรเจนที่ได้จากกระบวนการ steam reforming โดยใช้ก๊าซธรรมชาติ หรือน้ำมัน โดยกระบวนการผลิตนี้ปล่อยก๊าซคาร์บอนราว 9 กิโลกรัมต่อ 1 กิโลกรัมของไฮโดรเจนที่ผลิตได้

- เทอร์ควอยซ์ไฮโดรเจน (Turquoise hydrogen) ที่ผลิตโดยกระบวนการ methane pyrolysis โดยแยกมีเทนออกเป็นคาร์บอนและไฮโดรเจน โดยคาร์บอนที่ผลิตออกมาสามารถนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมได้ อย่างไรก็ตาม methane pyrolysis ยังอยู่ในช่วงการพัฒนาและยังไม่มีการใช้ในเชิงพาณิชย์

- บลูไฮโดรเจน เป็นไฮโดรเจนที่ได้จากกระบวนการเดียวกับเกรย์ไฮโดรเจนแต่เพิ่มเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน หรือ Carbon Capture Utilization and Storage (CCUS) ซึ่งจะช่วยลดการปล่อยคาร์บอนไดออกไซด์ โดยการผลิตบลูไฮโดรเจนจะปล่อยก๊าซคาร์บอนราว 3-6 กิโลกรัมต่อ 1 กิโลกรัมของไฮโดรเจนที่ผลิตได้ การเติบโตของยอดการใช้งานบลูไฮโดรเจนยังคงเป็นไปอย่างช้า ๆ เนื่องจากรอการพัฒนาของโรงงาน CCUS ให้มีขนาดใหญ่มากขึ้นเพื่อที่จะทำให้ต้นทุนการดักจับและกักเก็บคาร์บอนลดลง

อย่างไรก็ดี บลูไฮโดรเจน ยังมีข้อจำกัด เพราะบลูไฮโดรเจนยากที่จะทำให้การปล่อยก๊าซเรือนกระจกของกระบวนการผลิตเป็นศูนย์ได้ เนื่องจากการดักจับคาร์บอนทำได้อย่างมากราว 90% และการผลิตก๊าซธรรมชาติจะมีการรั่วไหลของก๊าซเรือนกระจกที่เรียกว่า fugitive emissions

บลูไฮโดรเจนมีต้นทุนการผลิตที่แพงกว่าเกรย์ไฮโดรเจนจากต้นทุนในการติดตั้ง CCUS อย่างไรก็ตาม ในอนาคตต้นทุนมีแนวโน้มที่จะลดลงเมื่อเทียบกับเกรย์ไฮโดรเจนหากมีการจำกัดการปล่อยคาร์บอนและกลไกตลาดซื้อขายคาร์บอน (emission trading scheme) หรือภาษีคาร์บอน นอกจากนี้ ต้นทุน CCUS ที่ลดลงก็จะช่วยให้บลูไฮโดรเจนสามารถแข่งขันกับเกรย์ไฮโดรเจนได้ในอนาคต

- กรีนไฮโดรเจนเป็นกระบวนการผลิตไฮโดรเจนโดยอิเล็กโทรลิซิส (Electrolysis) ซึ่งคือการแยกน้ำ (H20) ด้วยกระแสไฟฟ้าซึ่งจะได้ไฮโดรเจน (H2) และออกซิเจน (O2) โดยไฟฟ้าที่ใช้ในอิเล็กโทรไลเซอร์จำเป็นต้องมาจากพลังงานสะอาด เช่น ลมและโซลาร์เท่านั้นจึงจะนับเป็นกรีนไฮโดรเจนที่ไม่มีการปล่อยคาร์บอนในกระบวนการผลิตไฮโดรเจน อย่างไรก็ตาม หากพลังงานไฟฟ้าที่ใช้ผลิตไฮโดรเจน เป็นพลังงานที่ได้จากนิวเคลียร์ จะเรียกไฮโดรเจนที่ได้ว่า พิงค์ (Pink) หรือ โกล์ด (Gold) ไฮโดรเจน

จะเห็นได้ว่า เมื่อพิจารณาจากกระบวนการผลิตแล้ว การกรีนไฮโดรเจน และบลูไฮโดรเจน จะเป็นวิธีที่มีการปล่อยก๊าซเรือนกระจกต่ำกว่าบราวน์และเกรย์ไฮโดรเจน แต่ในขณะเดียวกัน ทั้งกรีนและบลูไฮโดรเจนต้องมีต้นทุนที่เพิ่มขึ้นในกระบวนการผลิตและยังต้องมีการพัฒนาเทคโนโลยีเพื่อลดต้นทุนและขยายกำลังการผลิต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

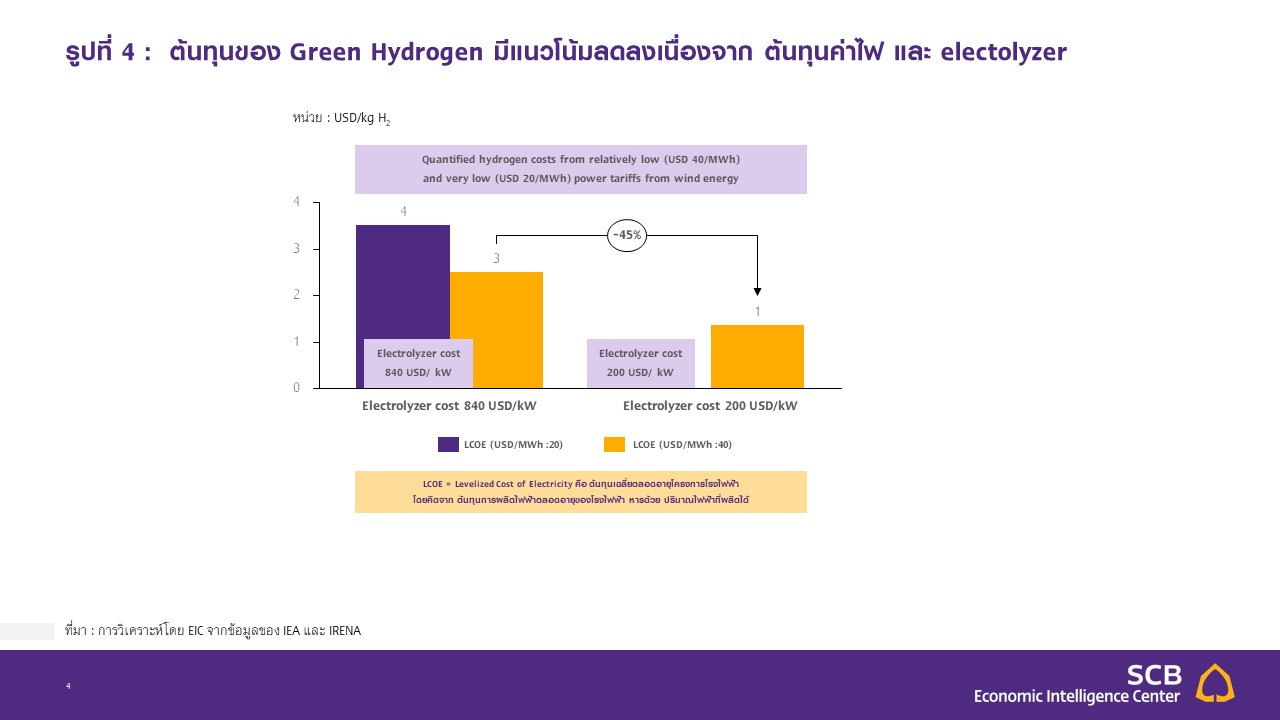

ต้นทุนหลักของการผลิตกรีนไฮโดรเจนขึ้นอยู่กับ 4 ปัจจัย ได้แก่

- ราคาพลังงานสะอาด – โดยเทรนด์ราคาพลังงานสะอาดโดยเฉพาะลมและโซลาร์ยังคงลดลงอย่างต่อเนื่อง ซึ่งจะช่วยให้ต้นทุนการผลิตกรีนไฮโดรเจนลดลงโดยเฉพาะในพื้นที่ที่มีศักยภาพลมและแสงแดดที่สูง

- ราคาเทคโนโลยีอิเล็กโทรลิซิส - ที่ลดลงอย่างต่อเนื่องเช่นกัน โดย learning rate ของเทคโนโลยีอยู่ที่ราว 20% กล่าวคือราคาของเทคโนโลยีจะลดลงราว 20% เมื่อมีกำลังการผลิตติดตั้งเพิ่มขึ้น 2 เท่า (doubling in capacity)

- capacity factor ของโรงงานอิเล็กโทรลิซิส - ต้นทุนการผลิตกรีนไฮโดรเจนจากพลังงานสะอาดต้องการไฟฟ้าจากพลังงานสะอาดเพียงพอตลอดวันเพื่อให้ capacity factor ของอิเล็กโทรไลเซอร์อยู่ในระดับสูงอีกด้วย ทั้งนี้เพื่อให้ราคาไฮโดรเจนต่อหน่วยลดลงตลอดอายุการใช้งานของอิเล็กโทรไลเซอร์

- ต้นทุนทางการเงิน (cost of capital) - ต้นทุนทางการเงินของโครงการอิเล็กโทรลิซิสยังเป็นปัจจัยสำคัญในการแข่งขันด้านราคาของกรีนไฮโดรเจนทั้งกับไฮโดรเจนที่ผลิตโดยเทคโนโลยีอื่นและกรีนไฮโดรเจนด้วยกันเองในกรณีที่มีตลาดซื้อขายกรีนไฮโดรเจน โดย Bloomberg NEF ประมาณการว่าแนวโน้มราคาพลังงานสะอาดและราคาเทคโนโลยีอิเล็กโทรไลเซอร์ บวกกับ 2 ปัจจัยด้าน capacity factor และต้นทุนทางการเงิน (cost of capital) จะช่วยให้ราคากรีนไฮโดรเจนลดลงจากราว 2.5–5.5 ยูโรต่อกิโลกรัม เป็นราว 0.67–0.84 ยูโรต่อกิโลกรัมภายในปี 2050

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IEA และ IRENA

ความท้าทายหลัก 3 ประการของการเติบโตด้านการใช้ไฮโดรเจน

- ต้นทุนการผลิตกรีนไฮโดรเจนที่ยังสูงกว่าเกรย์ไฮโดรเจน

- การพัฒนาเทคโนโลยีที่เกี่ยวข้องกับการกักเก็บและการขนส่ง

- การลงทุนในโครงสร้างพื้นฐานที่จะเข้ามารองรับการเติบโตของการใช้ไฮโดรเจนซึ่งรวมถึงความต้องการใช้พลังงานสะอาดที่เพิ่มมากขึ้นเพื่อใช้ผลิตกรีนไฮโดรเจนด้วย

แม้ว่าการใช้ไฮโดรเจนมีแนวโน้มที่จะเพิ่มขึ้นในอนาคตแต่เทคโนโลยีไฮโดรเจนยังมีความท้าทายด้านต้นทุน, ด้านข้อจำกัดทางเทคโนโลยี และด้านการลงทุนโครงสร้างพื้นฐาน ความสามารถในการแข่งขันด้านต้นทุนของบลูไฮโดรเจน และกรีนไฮโดรเจน ขึ้นอยู่กับต้นทุนของราคาก๊าซธรรมชาติและต้นทุนไฟฟ้าจากพลังงานหมุนเวียนตามลำดับ ในปัจจุบันต้นทุนของไฮโดรเจนที่ผลิตจากก๊าซธรรมชาติจะอยู่ในช่วงระหว่าง 0.7 ถึง 1.6 กิโลกรัมไฮโดรเจน (kg H2) และเมื่อเพิ่มการดักจับ CO2 เพิ่ม ต้นทุนจะเพิ่มเป็นประมาณ 1.2-2.0 ดอลลาร์สหรัฐ ในขณะที่การผลิตไฮโดรเจนจากค่าไฟฟ้าหมุนเวียนโดยทั่วไปจะอยู่ที่ประมาณ 3.2-7.7 ดอลลาร์สหรัฐ จึงเป็นความท้าทายด้านต้นทุนอย่างมาก เนื่องจากกรีนไฮโดรเจนมีต้นทุนการผลิตที่สูงกว่าเกรย์ไฮโดรเจนถึงสองเท่า อย่างไรก็ตาม ต้นทุนโครงการกรีนไฮโดรเจนมีแนวโน้มที่จะลดลงอย่างรวดเร็วจากต้นทุนอิเล็กโทรไลเซอร์และจากราคาพลังงานสะอาดที่ลดลงเช่นกัน

ลักษณะเฉพาะของธาตุไฮโดรเจนส่งผลให้การกักเก็บและการขนส่งเป็นความท้าทายสำคัญ เนื่องจากไฮโดรเจนเป็นก๊าซที่มีค่าพลังงานต่อปริมาตรต่ำ การกักเก็บจึงจำเป็นต้องใช้ความดันสูงและอุณหภูมิต่ำเพื่อให้เป็นไฮโดรเจนเหลว (liquid hydrogen)หรือต้องกักเก็บใน organic chemical เช่น แอมโมเนีย หรือในรูปโลหะไฮไดรด์ (metal hydrides) นอกจากนี้ ไฮโดรเจนยังเป็นธาตุที่เล็กที่สุดทำให้รั่วไหลได้ง่าย ทั้งยังทำให้โลหะเปราะบางลง (brittle) และมีความไวไฟสูง (highly flammable) อีกด้วย การขนส่งไฮโดรเจนทางท่อก๊าซธรรมชาติสามารถทำได้ในสัดส่วนที่ต่ำ หากต้องการขนส่งไฮโดรเจนเพียงอย่างเดียวต้องมีท่อส่งเฉพาะ ซึ่งต้องมีการลงทุนใหม่หรือลงทุนเพื่อปรับปรุงระบบท่อส่งก๊าซธรรมชาติ ความท้าทายเหล่านี้จะทำให้การผลิตและใช้ไฮโดรเจนในลักษณะกระจายตัว (distributed) แข่งขันได้ยากกับคลีนเทคอื่นโดยเฉพาะไฟฟ้าจากพลังงานสะอาด ดังนั้น ในระยะต่อไปการพัฒนาเทคโนโลยีด้านไฮโดรเจนจึงมีแนวโน้มที่จะกระจุกตัวอยู่ใกล้แหล่งผู้ใช้รายใหญ่ เช่น อุตสาหกรรมโรงกลั่น,ปิโตรเคมีและเหล็ก และผู้ผลิตรายใหญ่ที่สามารถลดต้นทุนการผลิตได้จากความได้เปรียบทางทรัพยากรและการประหยัดต่อขนาด (economies of scale)

จากข้อจำกัดด้านการขนส่งทำให้กรีนแอมโมเนีย ได้ก้าวขึ้นมามีบทบาทต่อการขนส่งไฮโดรเจน หนึ่งในวิธีก้าวข้ามข้อจำกัดด้านการขนส่งและกักเก็บไฮโดรเจนคือการนำไฮโดรเจน (H2) มาทำปฏิกิริยากับไนโตรเจน (N2) เพื่อให้เป็นแอมโมเนีย (NH3) โดยไนโตเจนจะถูกผลิตจากการแยกไนโตรเจนออกจากอากาศซึ่งเป็นกระบวนการที่ใช้ในอุตสาหกรรมอย่างแพร่หลาย โดยการกักเก็บและขนส่งแอมโมเนียสามารถทำได้ง่ายกว่าก๊าซไนโดรเจนและยังมีโครงสร้างพื้นฐานรองรับการขนส่งอยู่แล้วเนื่องจากแอมโมเนียเป็นสินค้าที่มีการซื้อขายทั่วโลก (global commodity) และเป็นสารตั้งต้นและวัตถุดิบของการผลิตปุ๋ยและปิโตรเคมี

ปัจจุบันการผลิตแอมโมเนียในระดับอุตสาหกรรมส่วนใหญ่เป็นการใช้เกรย์ไฮโดรเจนในการผลิต ทั้งนี้หากอุตสาหกรรมแอมโมเนียสามารถเปลี่ยนไปใช้กรีนไฮโดรเจนในการผลิตได้ ก็จะช่วยให้การปล่อยก๊าซเรือนกระจกในภาคส่วนนี้ลดลง อย่างไรก็ตาม การใช้แอมโมเนียเป็นทางเลือกในการขนส่งไฮโดรเจน (ammonia as a hydrogen carrier) จะต้องมีขั้นตอนในการแยกไฮโดรเจนและไนโตรเจน ซึ่งจะใช้พลังงานในการแยกก๊าซทั้งสองออกจากกันส่งผลให้ประสิทธิภาพรวมของการใช้พลังงานจากไฮโดรเจนลดลง (เนื่องจากสูญเสียพลังงานในกระบวนการผลิต กระบวนการแปรเป็นแอมโมเนียและในกระบวนการแยกไฮโดรเจนออกจากไนโตรเจน) ดังนั้น การมีพลังงานสะอาดที่ราคาถูกจึงเป็นปัจจัยสำคัญของการใช้กรีนแอมโมเนียและกรีนไฮโดรเจน

การผลิตกรีนไฮโดรเจนจะทำให้ความต้องการไฟฟ้าเพิ่มขึ้นอย่างมาก ดังนั้น โครงสร้างพื้นฐานด้านระบบไฟฟ้าและกำลังการผลิตไฟฟ้าจากพลังงานสะอาดจึงเป็นเงื่อนไขที่จำเป็นของอุตสาหกรรมไฮโดรเจน แผนยุทธศาสตร์ไฮโดรเจนของยุโรปที่ตั้งเป้าหมายกำลังการผลิตของอิเล็กโทรไลเซอร์ที่ 500 GW ภายในปี 2050 (เทียบกับกำลังความต้องการใช้ไฟฟ้าสูงสุดที่ 546 GW) โดย Goldman Sachs ประมาณการว่าหากสหภาพยุโรปสามารถทำได้ตามเป้าหมายนี้ความต้องการใช้ไฟฟ้าจะเพิ่มขึ้นถึง 2 เท่าเพื่อใช้ในการผลิตกรีนไฮโดรเจนเท่านั้น ซึ่งจะทำให้การผลิตกรีนไฮโดรเจนกลายเป็นกิจกรรมที่มีการใช้ไฟฟ้าเป็นสัดส่วนใหญ่ที่สุดในยุโรป ดังนั้น การมุ่งสู่เศรษฐกิจไฮโดรเจนจึงตามมาด้วยการลงทุนในโครงสร้างพื้นฐานทั้งในด้านการผลิตไฟฟ้าและด้านการขนส่งและกักเก็บไฮโดรเจน รวมไปถึงสถานีบริการเติมไฮโดรเจนในกรณีที่มีการใช้รถยนต์ไฮโดรเจนฟูเอลเซลล์ (HFEV) อีกด้วย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ BCG Woodmac และ Global Energy Venture

นัยต่อประเทศไทย

จากปัจจัยและประเด็นความท้าทายที่กล่าวมาข้างต้น การใช้ไฮโดรเจนอย่างแพร่หลายในประเทศไทยเพื่อที่จะลดการปล่อยก๊าซเรือนกระจกยังมีข้อจำกัดหลายประการ เนื่องจากประเทศไทยมีข้อจำกัดในด้านทรัพยากร โครงสร้างพื้นฐาน และการมีส่วนร่วมในห่วงโซ่อุปทานสำหรับเทคโนโลยีที่เกี่ยวข้องกับการผลิต ขนส่ง กักเก็บและใช้ไฮโดรเจน โดยโครงสร้างพื้นฐานราคาของพลังงานสะอาดในประเทศไทยยังคงสูง อีกทั้ง ปริมาณไฟฟ้าจากพลังงานสะอาดในประเทศยังไม่เพียงพอให้ต้นทุนการผลิตกรีนไฮโดรเจนสามารถแข่งขันกับเชื้อเพลิงชนิดอื่นได้ นอกจากนี้ ไทยยังไม่มีกลไกราคาคาร์บอนที่จะเอื้อให้เกิดการลงทุนในคลีนเทคที่ยังต้องการภาษีคาร์บอนหรือตลาดซื้อขายคาร์บอนเพื่อให้แข่งขันได้

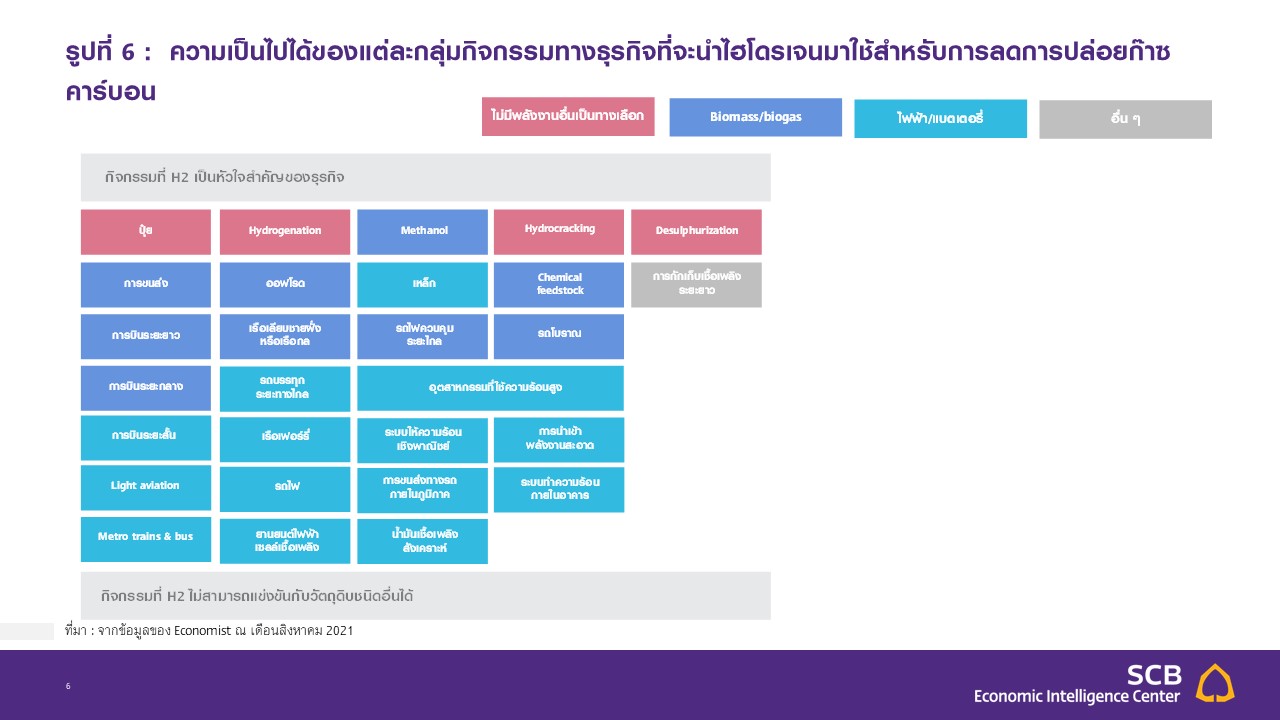

การจัดทำแผนยุทธศาสตร์ไฮโดรเจนของประเทศเป็นสิ่งที่ควรทำในระยะสั้น โดยบทบาทของไฮโดรเจนในการเปลี่ยนผ่านระบบพลังงาน (energy transition) ต้องมีการบูรณาการทั้งระบบโครงสร้างพื้นฐาน การใช้พลังงาน และบริบทของอุตสาหกรรมในประเทศ ทั้งนี้คำถามเชิงกลยุทธ์ที่สำคัญในการพิจารณาการใช้ไฮโดรเจนของประเทศในระยะแรกคือจะพัฒนาการใช้ไฮโดรเจนในรูปแบบของพลังงาน หรือ ในรูปแบบในการเป็นวัตถุดิบทางเคมี (chemical feedstock)

- รูปแบบของพลังงาน : การใช้ไฮโดรเจนเพื่อผลิตไฟฟ้ามีข้อกำจัดหลายประการ ประการแรกคือด้านการขนส่งตามที่กล่าวไปข้างต้น ประการที่สอง ในกรณีที่มีการเผาไหม้ไฮโดรเจน (combustion) อาจก่อให้เกิดไนโตรเจนออกไซด์ (NOx) ซึ่งเป็นอันตรายต่อสุขภาพของมนุษย์และเป็นการปล่อยก๊าซเรือนกระจกทางอ้อมอีกด้วย ประการที่สาม ความสามารถจ่ายไฟฟ้าของพลังงานที่ป้อนเข้าไป (round-trip efficiency) ของไฮโดรเจนอยู่ที่ราว 50% เท่านั้น จึงไม่คุ้มค่าในการใช้หากสามารถใช้ไฟฟ้าจากพลังงานสะอาดได้โดยตรง ดังนั้น การลงทุนในการผลิตไฟฟ้าจากไฮโดรเจนเพื่อมาแข่งขันกับการผลิตไฟฟ้าจากพลังงานสะอาดหรือใช้ผสมกับก๊าซธรรมชาติจึงไม่ใช่ทางเลือกที่คุ้มทุนสำหรับระบบไฟฟ้าไทยในปัจจุบัน

ในระยะต่อไปการใช้ไฮโดรเจนไม่เพียงแต่ต้องแข่งขันกับเทคโนโลยีดั้งเดิมที่ปล่อยก๊าซเรือนกระจกเท่านั้น แต่ยังต้องแข่งขันกับคลีนเทคประเภทอื่น ๆ ในแต่ละกรณีการใช้งาน (use case) อีกด้วย ในระยะสั้นการลดก๊าซเรือนกระจกยังทำได้ผ่านการเพิ่มประสิทธิภาพการใช้พลังงาน (energy efficiency), การเพิ่มการใช้พลังงานสะอาด (renewable energy), การปรับเปลี่ยนการใช้พลังงานจากเชื้อเพลิงฟอสซิลเป็นพลังงานไฟฟ้า (electrification) เช่น การเปลี่ยนหม้อไอน้ำและการใช้รถยนต์ไฟฟ้า เป็นต้น จะเป็นทางเลือกที่ประหยัดกว่าการใช้ไฮโดรเจนเนื่องจากเป็นเทคโนโลยีที่พิสูจน์แล้วและไม่จำเป็นต้องลงทุนโครงสร้างพื้นฐานเพื่อรองรับเทคโนโลยีใหม่ทั้งหมด หากเป็นเทคโนโลยีใหม่ เช่น รถยนต์ไฮโดรเจนฟูลเซลล์ (FCEV) จะต้องแข่งขันทางด้านราคาทั้งกับรถยนต์สันดาปภายในที่ใช้เชื้อเพลิงฟอสซิลและรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) รวมไปถึงเชื้อเพลิงชีวภาพที่ช่วยลดการปล่อยก๊าซเรือนกระจกของรถยนต์สันดาปภายในด้ว

อย่างไรก็ตาม ไฮโดรเจนยังมีคุณสมบัติสำคัญในด้านพลังงานคือการใช้เพื่อส่งเสริมความมั่นคงของระบบไฟฟ้าที่มีสัดส่วนพลังงานหมุนเวียนสูง เนื่องจากการกักเก็บไฮโดรเจนสามารถทำได้อย่างไม่จำกัด (หากเทียบกับแบตเตอรี่ที่ไม่สามารถกักเก็บพลังงานได้เป็นระยะเวลานาน หรือ pump storage ที่ต้องการที่ตั้งทางภูมิศาสตร์ที่เอื้อต่อการสร้างเท่านั้น) และสามารถเพิ่มการผลิตไฟฟ้าได้อย่างรวดเร็วเมื่อต้องการใช้ (ramp up) การใช้ไฮโดรเจนเพื่อใช้เป็นพลังงานสำรองเมื่อไฟฟ้าจากพลังงานไม่เพียงพอจะเสริมสร้างความยืดหยุ่นและความมั่นคงของระบบได้ ดังนั้น เมื่อสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาดของประเทศเพิ่มขึ้นแล้ว การพิจารณาลงทุนในการผลิตและใช้ไฮโดรเจนเพื่อสำรองพลังงานในระบบจึงเป็นหนึ่งในตัวเลือกของการลงทุนพัฒนาโครงสร้างพื้นฐานของระบบไฟฟ้าให้มุ่งสู่ net zero

- รูปแบบในการเป็นวัตถุดิบทางเคมี : ปัจจุบันไฮโดรเจนใช้เป็นวัตถุดิบสำคัญของโรงกลั่นน้ำมันในการแยกสารที่ไม่ต้องการ เช่น กำมะถัน ออกซิเจน และไนโตรเจนออกจากน้ำมัน (hydrotreating) เพื่อปรับคุณภาพน้ำมันให้ดีขึ้นและลดมลพิษที่เกิดจากการเผาไหม้ในเครื่องยนต์สันดาปภายใน นอกจากนี้ แอมโมเนียก็เป็นวัตถุดิบสำคัญในอุตสาหกรรมปิโตรเคมีอีกด้วย ซึ่งอุตสาหกรรมเหล่านี้เป็นอุตสาหกรรมที่ลดการปล่อยก๊าซเรือนกระจกได้ยาก (hard-to-abate sectors) ที่ไม่สามารถเปลี่ยนกระบวนการผลิตไปเป็นไฟฟ้าได้และการใช้ไฮโดรเจนเป็นวัตถุดิบก็หมายความว่าไม่มีอะไรสามารถมาทดแทนไฮโดรเจนได้ (แต่จะเป็นการทดแทนเกรย์ไฮโดรเจน เป็น บลู หรือ กรีนไฮโดรเจน)

ที่มา : จากข้อมูลของ Economist ณ เดือนสิงหาคม 2021

การใช้ทดแทนเกรย์ไฮโดรเจนด้วย กรีน หรือ บลูไฮโดรเจนในอุตสาหกรรมที่มีการใช้ไฮโดรเจนอยู่แล้วเป็นก้าวแรกของการพัฒนาการผลิตและการใช้ไฮโดรเจนเชิงพาณิชย์ทั่วโลก ในประเทศไทยเองการพยายามลดการปล่อยก๊าซเรือนกระจกในอุตสาหกรรมเหล่านี้ก็เป็นสิ่งที่ต้องเร่งทำ โดยเฉพาะอุตสาหกรรมที่อาจมีความเสี่ยงต่อภาษีคาร์บอนในตลาดส่งออก อย่างไรก็ตาม ในระยะสั้นการลดการปล่อยก๊าซเรือนกระจกโดยใช้เทคโนโลยีที่มีการพิสูจน์แล้วและคุ้มทุนยังควรเป็นทางเลือกหลักของอุตสาหกรรมเนื่องจากราคาการผลิตกรีนไฮโดรเจนยังแข่งขันไม่ได้กับเกรย์ไฮโดรเจน นอกจากนี้ สัดส่วนกำลังการผลิตไฟฟ้าจากพลังงานสะอาดยังไม่สูงพอที่จะสามารถสนับสนุนการผลิตกรีนไฮโดรเจนได้

ตามที่ได้กล่าวไปข้างต้นการเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาดเป็นเงื่อนไขที่จำเป็นของอุตสาหกรรมไฮโดรเจน ปัจจุบันการผลิตพลังงานสะอาดในไทยยังอยู่ในสัดส่วนที่ต่ำ การวางแผนการผลิตและใช้ไฮโดรเจนควรทำให้สอดคล้องกับความพร้อมของอุตสาหกรรมไฟฟ้าในประเทศ ควบคู่ไปกับการประเมินเม็ดเงินลงทุนด้านโครงสร้างพื้นฐานที่จำเป็นของแต่ละกรณีการใช้งานเทียบกับการใช้คลีนเทคอื่น โดยการใช้ไฮโดรเจนในลักษณะกระจายตัวอาจไม่คุ้มทุนเพื่อพิจารณาการลงทุนในด้านโครงสร้างพื้นฐาน สุดท้ายการกำหนดกลยุทธ์ด้านไฮโดรเจนของประเทศควรคำนึงถึงบทบาทของไฮโดรเจนในการสนับสนุนอุตสาหกรรมหรือคลีนเทคใหม่ด้วย เช่น การใช้ไฮโดรเจนในการผลิตเชื้อเพลิงชีวภาพแบบ drop-in เนื่องจากกระบวนการ hydrotreating เป็นหนึ่งในกระบวนการสำคัญของการเพิ่มคุณภาพของเชื้อเพลิงชีวภาพ

ไฮโดรเจนเป็นกุญแจสำคัญในการมุ่งสู่ net zero อนาคตของการใช้ไฮโดรเจนในประเทศไทยและทั่วโลก ถึงแม้ว่าปัจจุบันการเร่งลงทุนในอุตสาหกรรมไฮโดรเจนยังไม่เหมาะสมกับบริบทและความพร้อมของประเทศ การศึกษาและติดตามการพัฒนาอุตสาหกรรมไฮโดรเจนเป็นสิ่งจำเป็นที่จะต้องทำเพื่อสนับสนุนการจัดทำแผน Energy Transition ของประเทศได้อย่างบูรณาการและเพื่อถอดบทเรียนของการพัฒนาคลีนเทคในต่างประเทศไม่ว่าจะเป็นด้านนโยบาย ด้านเทคโนโลยี และด้านการกำกับดูแลการแข่งขันเพื่อนำมาประยุกต์ใช้ในประเทศเพื่อให้การเปลี่ยนผ่านพลังงานของไทยเป็นการสร้างโอกาศทางธุรกิจและเพิ่มความสามารถในการแข่งขันของประเทศในระยะยาว

บทวิเคราะห์จากเว็บไซต์ EIC …https://www.scbeic.com/th/detail/product/7998

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

นายกฯ พบนักลงทุนยักษ์ใหญ่จีน หารือผู้นำเทคโนโลยีแห่งอนาคต ต่อยอดการลงทุนไทย

นายกฯ อนุทินนำทีมพบนักลงทุน 4 บริษัทชั้นนำจีน ได้แก่ Xiaomi, ChangAn, InnoLight และ Eoptolink ระหว่างเยือนสาธารณรัฐประชาชนจีน หารือแผนการลงทุน ครอบคลุมอุตสาหกรรมยานยนต์ไฟฟ้า อุปกรณ...

0

0

12 ขุนพลนวัตกรรมร่วมเปิดยุทธศาสตร์ธุรกิจไทย ยุค AI Realism ย้ำธรรมาภิบาลข้อมูล คือทางรอดระยะยาว

งานสัมมนาประจำปีครบรอบ 6 ปี The Story Thailand Forum 2026 ภายใต้หัวข้อ "The Future of AI: When Intelligence Meets Reality" ณ SCBX NEXT TECH ชั้น 4 สยามพารากอน ประสบความสำเร็จอย่างย...

0

ในช่วงไม่กี่ปีที่ผ่านมา AI กลายเป็นเทคโนโลยีที่หลายองค์กรเร่งนำมาใช้เพื่อยกระดับประสบการณ์ลูกค้า (Customer Experience: CX) ไม่ว่าจะเป็น Chatbot, Voicebot หรือระบบวิเคราะห์ข้อมูล อย...

0