วิเคราะห์ศึก Mobile Banking เมื่อโลกมุ่งสู่สังคมไร้เงินสด

จากข้อมูลล่าสุดจากธนาคารแห่งประเทศไทยเผยว่า ในปีพ.ศ. 2559 คนไทยทำธุรกรรมทั้งโอนเงินและชำระเงินค่าบริการต่างๆ ผ่าน Mobile Banking สูงขึ้นอย่างรวดเร็ว เพิ่มเป็น 20.8 ล้านบัญชี จาก 13.92 ล้านบัญชี ณ สิ้นปี 2558 โดยในไม่ช้าธุรกรรมทางการเงินผ่านมือถือจะกลายเป็นธุรกรรมหลักของธนาคาร ซึ่งเมื่อพฤติกรรมการใช้บริการทางการเงินที่เปลี่ยนไป ธนาคารต้องเผชิญกับความเปลี่ยนแปลง โดยไม่สามารถทำธุรกิจรูปแบบเดิมได้ หลายธนาคารจึงเปิดฉากการแข่งขันผ่าน Mobile Banking กันอย่างสูง ดังที่เห็นจากต้นสัปดาห์ที่ผ่านมาทั้งการจัดงานแถลงข่าวยกเครื่องแอป เปิดตัวแอปใหม่ และการชูนวัตกรรมใหม่ในโลกการเงิน เพื่อนำประเทศไทยมุ่งสู่ ‘สังคมไร้เงินสด’ หรือ ‘Cashless Society’ ก่อนต่างชาติจะเข้ามาช่วงชิงพื้นที่

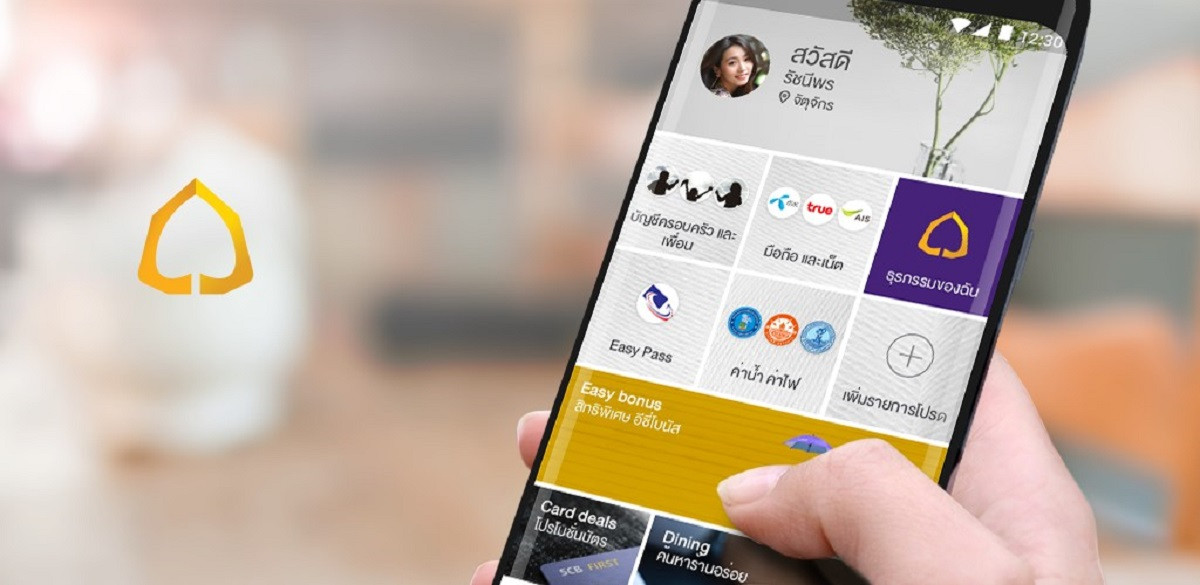

SCB ชูการเป็น Lifestyle Banking

เริ่มจาก SCB ที่มีกระแสมาตั้งแต่สัปดาห์ก่อนถึงการปรับโฉมแอปพลิเคชั่นครั้งใหญ่เวอร์ชั่นที่ 3 ก่อนจัดงานเปิดตัวแอปฯอย่างยิ่งใหญ่ กวาดศิลปินดารามาร่วมงานอย่างคับคั่ง โดยใช้ชื่อเดิม SCB easy ในนิยามใหม่ ‘Lifestyle Banking App’ จากแอปที่น่าเบื่อ เปลี่ยนเป็นแอปที่ลูกค้าจะต้องชื่นชอบน พร้อมผลักดันประเทศไทยเข้าสู่สังคมไร้เงินสดตามแผน National e-Payment โดยชูฟีเจอร์ไฮไลท์คือ

- Cardless ATM : ฟีเจอร์ที่เชื่อมต่อดิจิทัลและเงินสดเข้าด้วยกัน ซึ่งผู้ใช้ SCB EASY สามารถใช้แอปพลิเคชันดังกล่าวแทนบัตรเดบิต/เอทีเอ็ม กดเงินสดที่ตู้เอทีเอ็มโดยไม่ต้องใช้บัตร ATM

- QR Scan Payment : ช่วยให้สามารถจ่ายเงินให้กับร้านค้าที่สมัครบริการพร้อมเพย์ได้อย่างสะดวก

- Easy Bonus : ฟังก์ชันด้านสิทธิพิเศษต่างๆผ่านแอปเมื่อลูกค้าทำรายการ โดยสามารถรับสิทธิพิเศษด้านไลฟ์สไตล์ต่าง ๆ

- Easy App Protection : สำหรับคนที่กลัวการใช้ Mobile Banking ไทยพาณิชย์ก็กล้ารับประกันและคุ้มครองความปลอดภัยแม้ในกรณีที่ลูกค้าเป็นฝ่ายผิดพลาด

- Dining : ฟังก์ชั่นตอบโจทย์โลกไลฟ์สไตล์ของแอปพลิเคชัน SCB EASY โดยร่วมมือกับ Wongnai ในการนำเสนอเนื้อหาเกี่ยวกับเทรนด์ร้านอาหารที่น่าสนใจ พร้อมกับดีลส่วนลดพิเศษสำหรับผู้ใช้แอปพลิเคชัน SCB EASY โดยเฉพาะ

เรียกได้ว่าการจัดแถลงข่าวอย่างยิ่งใหญ่นี้เป็นการแสดงจุดยืนของไทยพาณิชย์ในการต้องการเข้ามาเป็นผู้นำด้าน Mobile Banking ซึ่งแม้ไม่เป็นผู้พัฒนารายแรกๆ แต่ก็ถึงเวลาที่ต้องปรับตัวและช่วงชิงฐานลูกค้าให้ยังอยู่กับธนาคาร

KBank ประเดิมแอปฯใหม่ เตรียมสู้ Alipay, Wechat Pay

ในวันเดียวกัน ธนาคารกสิกรที่ถือว่าเป็นผู้นำด้านการพัฒนา Mobile Banking App รายแรกๆ ด้วยแอป KPlus ที่มีฐานผู้ใช้งานอยู่ 6 ล้านราย ก็เปิดตัวแอปใหม่ K PLUS SHOP แอปสำหรับร้านค้าแอปแรกในประเทศไทย

โดย K PLUS SHOP เป็น 'เทคโนโลยีการชำระเงินด้วย QR code บนมือถือ' ภายใต้นิยามใหม่ 'ยิงปิ๊บ จ่ายปั๊บ' ซึ่งเป็นความก้าวหน้าของเทคโนโลยี QR code ที่จะสร้างประสบการณ์การชำระเงินที่รวดเร็ว สะดวก ให้แก่ลูกค้าและ ร้านค้าขนาดย่อมที่มียอดการรับโอนเงินไม่เกิน 50,000 บาท/รายการ โดยเจาะลูกค้า 3 กลุ่มคือร้านอาหาร-เครื่องดื่ม ร้านสินค้าแฟชั่น และการเดินทางในชีวิตประจำวัน เช่น กลุ่มมอเตอร์ไซค์รับจ้าง โดยในช่วงแรกมีพื้นที่การให้บริการใน 3 แหล่งช้อปปิ้งขนาดใหญ่ในกรุงเทพฯ ได้แก่ สยามสแควร์ ตลาดนัดจตุจักร และเดอะแพลทินัม แฟชั่นมอลล์ ประตูน้ำ ซึ่งมีจำนวนร้านค้ารวมกันมากกว่า 10,000 ร้านค้า ก่อนเตรียมขยายทั่วประเทศในสิ้นปีนี้ ตั้งเป้าร้านค้ารับชำระกว่า 200,000 ร้านค้า มูลค่าธุรกรรมปีนี้ 800 ล้านบาท

นอกจากกลุ่มลูกค้าคนไทย กสิกรยังวางแผนในอนาคตที่จะสามารถรับการชำระเงินจากกลุ่มนักท่องเที่ยวจีนที่เดินทางท่องเที่ยวในประเทศไทยผ่าน QR code ในแอปพลิเคชั่นที่นักท่องเที่ยวจีนนิยมใช้อย่าง Alipay และวีแชท WeChat ซึ่ง K PLUS SHOP จะเป็นทางเลือกในการชำระเงินที่อีกทางเลือกหนึ่งให้กับกลุ่มผู้บริโภค และเป็นนวัตกรรมช่วยขับเคลื่อนประเทศไทยให้เป็นสังคมไร้เงินสดตามนโยบายของรัฐบาล และอีกนัยนึงคือการรีบชิงฐานลูกค้าคนไทย ก่อนธนาคารอื่นๆ รวมทั้ง Mobile Payment อื่นที่ไม่ใช่ธนาคาร

กรุงศรียกเครื่องแอปฯ เตรียมพร้อมรองรับนวัตกรรม

ในวันถัดมาธนาคารกรุงศรีอยุธยา ก็จัดงานแถลงข่าวเช่นกัน โดยเป็นการปรับโฉมแอปฯเช่นเดียวกับธนาคารพาณิชย์ แต่มุ่งชูเทคโนโลยีที่เป็นนวัตกรรมอย่าง AI และ Chatbot เข้ามาใช้งาน ซึ่งก็ยังไม่พลาดที่เปิดบริการการจ่ายเงินด้วย QR code เช่นกัน ภายใต้ชื่อแอป 'Krungsri Mobile Application' เรียกสั้นๆว่า 'KMA'

KMA จะเป็นแพลตฟอร์มในการนำเทคโนโลยี Artificial Intelligence (AI) และMachine Learning มาประยุกต์ใช้ในลักษณะ chatbot ซึ่งเทคโนโลยีดังกล่าวนี้จะสามารถช่วยตอบคำถามผู้ใช้งานทั้งในแบบข้อความและเสียง (Voice Response) ในอนาคต นอกจากนี้ กรุงศรียังมุ่งพัฒนาเทคโนโลยี Robo Advisor ที่จะช่วยเสริมประสิทธิภาพการให้บริการลูกค้าด้านการลงทุน โดยจะใช้โซลูชันจากนวัตกรรมนี้ในการให้ข้อมูลและคำปรึกษาด้านการลงทุน อีกทั้งยังมีเทคโนโลยี Digital Lending ซึ่งคาดว่าจะเกิดขึ้นในไตรมาส 4 ของปีนี้ โดย KMA จะอำนวยความสะดวกในการเป็นช่องทางดิจิทัลที่ลูกค้าเข้ามาใช้บริการสินเชื่อของกรุงศรีแบบครบวงจร (end-to-end digital lending) เริ่มตั้งแต่การสมัครสินเชื่อ ติดตามผล และรับเงิน หรือ Virtual Card ดู statement แบบเรียลไทม์ผ่าน KMA แพลตฟอร์มได้อีกด้วย

กรุงศรียังได้พัฒนาในเรื่อง QR Code ซึ่งปัจจุบัน QR Scan เป็นส่วนหนึ่งในเมนูการใช้งานหลักของ KMA เรียบร้อยแล้ว และธนาคารกำลังอยู่ในระหว่างการพัฒนาแอปพลิเคชันสำหรับร้านค้าให้สามารถรองรับการจ่าย-โอนเงินผ่าน QR Code ที่เป็นมาตรฐานเดียว พร้อมทั้งมีฟังก์ชันการใช้งานเพิ่มเติมที่สามารถตอบโจทย์ความต้องการของร้านค้า

การต่อสู้ของ Mobile Banking นี้เป็นเพียงก้าวหนึ่ง ซึ่งจะเห็นได้ว่าทั้ง 3 ธนาคารมีการประกาศใช้เทคโนโลยี QR Code ซึ่งก็เป็นไปตามที่ธนาคารแห่งประเทศไทยเตรียมประกาศใช้ ดังนั้นยังมีอีกหลายธนาคารที่กำลังมีฟีเจอร์นี้ตามมา แต่หากใครทำก่อน ย่อมมีโอกาสในการช่วงชิงฐานลูกค้าก่อน ซึ่งก็น่าตื่นเต้นไม่น้อยที่ประเทศไทยใกล้เข้าสู่สังคมไร้เงินสดดังประเทศอื่นมากเข้าไปทุกที ซึ่งบริการเหล่านี้จะก่อให้เกิดประโยชน์ต่อผู้ใช้บริการ รวมถึงเป็นการสร้างความแข็งแกร่งให้กับอุตสาหกรรมการเงินธนาคารของประเทศให้ทันต่อการแข่งขันที่รุนแรงในโลกยุคดิจิทัลที่คู่แข่งขันในตลาดไม่ใช่ธนาคารด้วยกันเองอีกต่อไป

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

HBR ชี้ทำไมพนักงานตัวท็อป ถึงยื่นใบลาออกเป็นคนแรกเสมอ?

คนเก่งไม่ได้อยากลาออกเพราะหัวหน้า แต่เป็นเพราะเนื้องาน เจาะลึกบทเรียนจาก Facebook วิธีออกแบบงานให้ตรงใจ รั้งคนเก่งไว้ให้อยู่ยาวโดยไม่ต้องเลื่อนตำแหน่ง...

0

0

รู้จัก Capybara Mode แนวคิดการทำงานที่โฟกัสหน้าที่ของตัวเอง ไม่ขอเป็นเดอะแบกให้ใคร

Capybara Mode คือการทำงานแบบ ‘ชิว แต่ไม่ชุ่ย’ ซึ่งเรายังคงทำหน้าที่ของตัวเองให้เต็มที่และดีที่สุดเหมือนเดิม และพร้อมยื่นมือช่วยคนอื่นถ้าเรายังไหว แต่จะไม่ก้มหน้ารับทุกงานที่โดนโยนม...

0

MIT เปิดลิสต์หนังสือน่าอ่านของปี 2026 รวม 43 เล่มจากปลายปากกาอาจารย์และบุคลากร MIT

MIT เปิดลิสต์หนังสือน่าอ่านรับซัมเมอร์ 2026 รวม 43 เล่มจากอาจารย์และบุคลากร MIT ที่ตีพิมพ์ช่วงกรกฎาคม 2025 ถึงมิถุนายน 2026 ครอบคลุมนิยาย บทกวี วิทยาศาสตร์ AI ภูมิรัฐศาสตร์ ธุรกิจ ...

0