Standard QR Code ปฏิวัติประเทศไทยเข้าสู่สังคมไร้เงินสด การร่วมมือครั้งสำคัญของ ธปท. ธนาคารและเครือข่ายบัตรต่างๆ

เราได้เห็นตัวอย่างในต่างประเทศ ยกตัวอย่างเช่นประเทศจีน ที่มีการใช้ QR Code กันอย่างแพร่หลาย แม้แต่ร้านขายของทั่วไปจนถึงขอทาน ที่ใช้ QR Code ในการรับเงิน ส่วนในประเทศไทยเรามีบริการต่างๆไม่ว่าจะเป็น Alipay , Wechat Pay ที่ได้เข้ามาเอื้อประโยชน์ให้นักท่องเที่ยวในการชำระเงินอีกเช่นกัน และในครั้งนี้เรียกได้ว่าเป็นการร่วมมือครั้งใหญ่นำโดยภาครัฐคือธนาคารแห่งประเทศไทยและธนาคาร รวมถึงเครือข่ายการชำระเงิน ในการผลักดันประเทศสู่ Cashless Society หรือ สังคมไร้เงินสด อย่างแท้จริง โดยเปิดตัว Standard QR Code ในนิยามว่า ‘QR Code มิติใหม่ของการชำระเงิน’ เพื่อร่วมกันสร้าง Ecosystem และศักยภาพการแข่งขันของระบบการเงินไทย โดยมีมาตรฐาน QR code ที่เป็นมาตรฐานเดียวกัน ซึ่งสามารถใช้ร่วมกันได้ทั้งภายในประเทศและต่างประเทศ โดยจะเป็นเครื่องมือชำระเงินที่สำคัญ ในการเจาะกลุ่มตลาดกลาง และตลาดล่าง คาดว่าจะสามารถเริ่มใช้ได้ทั่วไปภายในไตรมาส 4 ปี 2560 นี้

โดยธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับผู้ให้บริการเครือข่ายบัตรต่างๆ ได้แก่ American Express, JBC International (Thailand) , Mastercard, UnionPay International และ VISA พร้อมทั้งผู้ให้บริการทางการเงินในไทย ประกอบด้วยสมาคมธนาคารแห่งประเทศไทย สภาสถาบันการเงินของรัฐ สมาคมธนาคารนานาชาติ สมาคมการค้าผู้ให้บริการชำระเงินทางอิเล็กทรอนิกส์ไทย สมาคมโทรคมนาคมแห่งประเทศไทยในพระบรมราชูปถัมภ์ บริษัท National ITMX จำกัด และบริษัท Thai Payment Network จำกัด แถลงการณ์ความร่วมมือการใช้มาตรฐาน QR code เพื่อการชำระเงิน

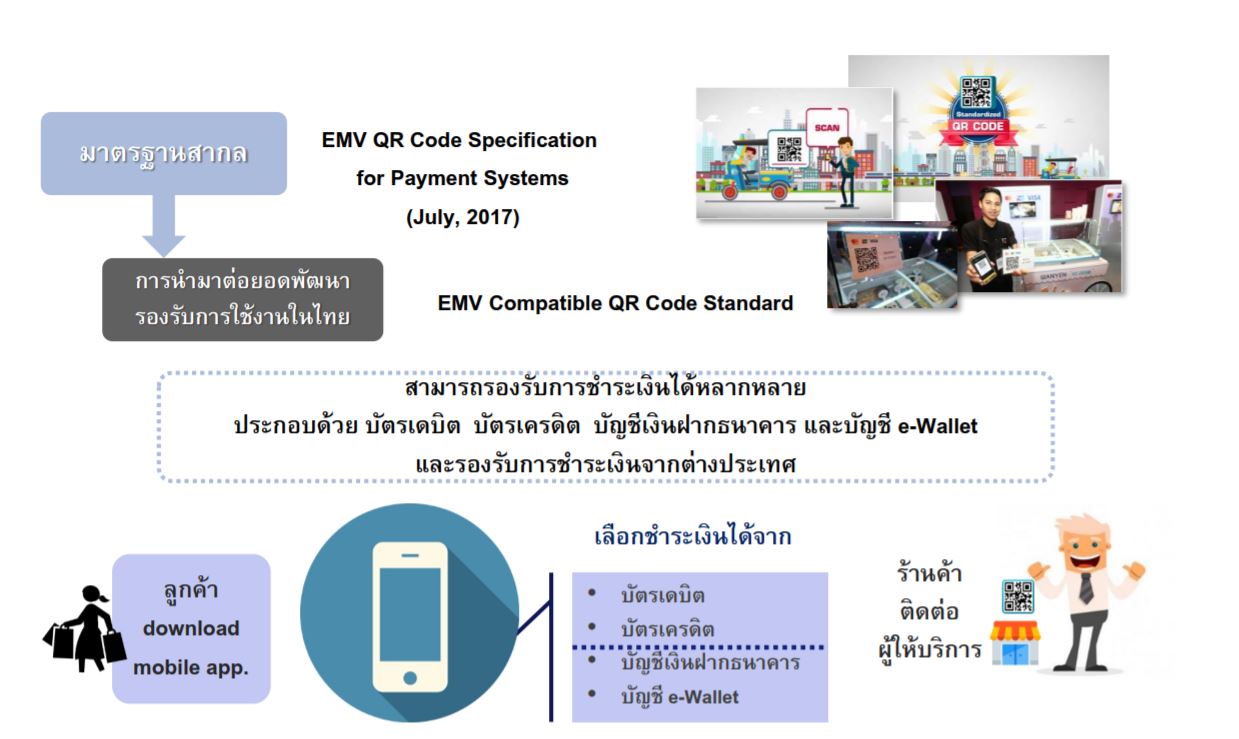

มาตรฐานสากล ใช้ QR Code เดียวทุกบัตร

โดยแนวทางการพัฒนามาตรฐาน QR Code นั้นไม่ต้องการให้ 1 ร้านค้ามีหลาย QR Code แต่ต้องการให้รวมเป็น QR Code เดียว เพื่อง่ายต่อการชำระเงิน จึงร่วมมือกับเครือข่ายการชำระเงิน ประกอบด้วย American Express, JCB ,MasterCard , UnionPay , Visa รวมเป็นมาตรฐานสากล ใช้เพียง QR Code เดียวเป็นประเทศแรกของโลก สามารถรองรับการชำระเงินได้หลากหลาย ประกอบด้วย บัตรเดบิต เครดิต บัญชีเงินฝากธนาคาร และบัญชี E-wallet และรองรับการชำระเงินจากต่างประเทศ

ด้านผู้ให้บริการเครือข่ายระดับโลกทั้ง 5 แห่ง มีความยินดีในการร่วมผลักดันและส่งเสริมการใช้มาตรฐาน QR Code เพื่อการชำระเงินในประเทศไทย เพื่อสร้างสภาพแวดล้อมการชำระเงินทางอิเล็กทรอนิกส์ที่ดี่ เป็นประโยชน์กับทางร้านค้าและประชาชน สำหรับผู้ให้บริการชำระเงินในประเทศไทย ได้เห็นพ้องในการนำมาตรฐานกลางนี้มาใช้ในการให้บริการชำระเงิน ซึ่งจะช่วยให้เข้าถึงและเพิ่มทางเลือกในการชำระเงิน เป็นการยกระดับการให้บริการแก่ลูกค้าให้การใช้จ่ายในชีวิตประจำวันมีความทันสมัย สะดวก รวดเร็ว และปลอดภัย

การใช้มาตรฐาน QR Code เพื่อการชำระเงิน มีหลักการและประโยชน์สำคัญใน 4 ด้าน คือ

- เป็นมาตรฐานที่สอดคล้องกับมาตรฐานสากล เปิดโอกาสให้ผู้ให้บริการและผู้ใช้บริการสามารถเข้าถึงและใช้งานร่วมกันได้ ทั้งรายการชำระเงินในประเทศและต่างประเทศ ร้านค้ามี QR Code เดียวก็สามารถรับชำระเงินผ่านช่องทางที่หลากหลายจากลูกค้าได้

- เป็นการเพิ่มช่องทางการชำระเงินที่สะดวกและมีต้นทุนต่ำให้แก่ประชาชนและร้านค้า ช่วยให้การจัดทำบัญชีและกระทบยอดเงินเข้า ง่ายกว่าการทำธุรกรรมด้วยเงินสดมาก

- เป็นการเพิ่มความปลอดภัยในการชำระเงิน เจ้าของบัตรไม่ต้องให้บัตรหรือข้อมูลบนบัตรแก่ร้านค้า และระบบงานที่รองรับเป็นระบบโครงสร้างพื้นฐานการชำระเงินที่ใช้อยู่ในปัจจุบันจึงมีความปลอดภัย

- สามารถต่อยอดนวัตกรรมทางการเงินที่หลากหลายโดยง่าย เป็นรากฐานสำคัญของร้านค้าขนาดกลางและขนาดเล็กที่จะเก็บข้อมูลการรับชำระเงินอย่างเป็นระบบ เพื่อให้นำไปใช้ประโยชน์ในหลายด้านรวมถึงการขอสินเชื่อ ซึ่งสถาบันการเงินในหลายประเทศได้เริ่มให้สินเชื่อโดยใช้ข้อมูลชำระเงินเป็นข้อมูลอ้างอิง (Information based lending) แทนการใช้สินทรัพย์ถาวรเป็นหลักประกัน ช่วยให้ก้าวข้ามผ่านอุปสรรคของการปล่อยสินเชื่อ SME จากเดิมที่ต้องใช้หลักประกันเพียงอย่างเดียว

รูปแบบการใช้ QR Code

- Static: QR Code จะไม่เปลี่ยนแปลง

ร้านค้าสามารถพิมพ์และติดไว้ที่ร้านค้าได้ตลอด จนกว่าข้อมูลการชำระเงินจะเปลี่ยนไป โดยลูกค้าเป็นผู้ใส่จำนวนเงินเอง

- Dynamic : QR Code จะเปลี่ยนทุกรายการ

เช่น การระบุราคาสินค้าในแต่ละรายการ โดยลูกค้าไม่ต้องใส่จำนวนเงิน กรณีนี้ QR Code จะถูกสร้างขึ้นจาก Mobile Application ของร้านค้าในแต่ละรายการ

บริการพร้อมเพย์เกี่ยวข้องอย่างไร

การพัฒนามาตรฐาน QR Code เพิ่มสำหรับประเทศไทย ได้ทำเพื่อรองรับการรับเงินจาก บัญชีเงินฝากธนาคาร และบัญชี e-Wallet โดยตรงเพิ่มเติม โดยการส่งข้อมูลชำระเงินทำผ่านระบบพร้อมเพย์ ซึ่งได้ออกแบบให้รองรับการโอนเงินระหว่างธนาคาร ด้วยค่าธรรมที่ต่ำ ผ่าน ID ประเภทต่างๆ โดย QR code จะผูกกับ Promptpay ID (โทรศัพท์มือถือหรือหมายเลขบัตรประชาชน) ไม่ใช่บัญชีธนาคารโดยตรง ดังนั้นถ้ามีการเปลี่ยนบัญชีธนาคารก็จะไม่ได้ส่งผลกระทบอะไรกับทาง QR code โดยตรง ดังนั้นร้านค้าหรือผู้รับเงินสามารถลงทะเบียนพร้อมเพย์เพื่อเพิ่มทางเลือกในการรับชำระเงิน

อย่างไรก็ตามยังมีคนสงสัยเป็นจำนวนมากว่า QR Code จะก้าวข้ามจากกลุ่มผู้ใช้งานกลุ่มย่อยไปสู่กลุ่มประชาชนส่วนใหญ่ได้หรือไม่ ซึ่งทางสมาคมธนาคารเอง ธนาคารแห่งประเทศไทยเอง ก็กล่าวเป็นเสียงเดียวว่า เรื่องนี้ก็ต้องใช้เวลาในการยอมรับ อย่างค่อยเป็นค่อยไป ดังนั้นเรื่องการสื่อสารและให้ความรู้ก็เป็นเรื่องสำคัญ โดยต้องช่วยกันผลักดันและลดความเข้าใจแบบผิดๆ แบบที่เคยเกิดขึ้นกับ promptpay มาก่อน แต่คิดว่าตอนนี้กลุ่มผู้ค้าขายเริ่มเข้าใจและคุ้นชินกับ QR code กันมากขึ้น อย่างร้านค้าต่างๆ ตามสถานที่ท่องเที่ยวก็มักจะ QR code ของค่ายต่างชาติอยู่เป็นจำนวนมาก อีกทั้งยังบอกว่า “พฤติกรรมคนเปลี่ยนได้ ถ้ามีความสะดวกสบาย”

กำหนดการ

ในการพัฒนาบริการชำระเงินด้วย QR Code นี้ ธปท. ได้เปิดให้ธนาคารและผู้ให้บริการเสนอโครงการเข้าพิจารณาใน Regulatory Sandbox เพื่อทดสอบให้มั่นใจในความถูกต้องของการทำรายการ และการดูแลผู้ใช้บริการ ซึ่งมีธนาคาร 2 แห่งอยู่ระหว่างการทดสอบ และมีอีก 6 แห่งที่อยู่ระหว่างยื่นคำขอเข้าโครงการ โดยการให้บริการจริงจะทยอยเปิดตามความพร้อมต่อไป ซึ่งระบบจะพร้อมเสร็จในวันที่ ในวันที่ 15 กันยายน ซึ่งกลุ่มที่ไม่ใช่ธนาคาร (non bank) ที่ทำ E-Qallet รายไหนพร้อมก็จะค่อยๆ เริ่มเข้ามาเชื่อมต่อ ซึ่งช่วงนี้เป็นเหมือนช่วงทดสอบ ตอนแรกเริ่มที่การผูกกับ Promppay ID และค่อยตามมาด้วย Credit Card, Debit Card แต่จะพร้อมใช้งานอย่างเป็นทางการในช่วงไตรมาสที่ 4

คุณวิรไทย สันติประภพ ผู้ว่าการ ธปท. กล่าวว่า ธปท. ได้ผลักดันการพัฒนาระบบการชำระเงินทางอิเล็กทรอนิกส์มาอย่างต่อเนื่อง อาทิ การผลักดันโครงการ National e-payment การปรับเปลี่ยนบัตร ATM และบัตรเดบิตให้เป็น Chip Card การยกระดับความปลอดภัยการชำระเงินผ่านโทรศัพท์มือถือ การนำหลักการของ Regulatory Sandbox มาเพื่อสนับสนุนนวัตกรรมทางการเงิน และการนำ พรบ. ระบบการชำระเงินมาใช้ในการกำกับดูแลธุรกิจด้านการชำระเงิน และในวันนี้เป็นอีกหนึ่งเหตุการณ์สำคัญในการนำมาตรฐานสากล QR Code มาใช้ในการชำระเงินในประเทศไทย ซึ่งเป็นความร่วมมือครั้งแรกของผู้ให้บริการเครือข่ายบบัตรระดับโลกทั้ง 5 แห่ง กับผู้ให้บริการทางการเงินในไทย ที่ตกลงกันใช้มาตรฐานเดียวกันในการให้บริการ ลดความซ้ำซ้อนในการมี QR Code หลากหลายรูปแบบ ช่วยเสริมต่อแนวทางการพัฒนาระบบการชำระเงินทางอิเล็กทรอนิกส์หรือ e-Payment ในมิติต่างๆ

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เจาะลึกเหตุผลที่คนไทยต้องรีบหลบรถบรรทุกใหญ่ พร้อมเปิดทางแก้ปัญหาพฤติกรรมเสี่ยงจากต้นตอด้วยเทคโนโลยี AI Video Telematics ยกระดับความปลอดภัยฟลีตรถขนส่งได้ทันที...

0

0

วิเคราะห์ 8 ปี ThailandPostMart จากจุดเริ่มต้นดันสินค้าชุมชน OTOP สู่ความท้าทายในตลาด e-Commerce ล้านล้าน มี Asset 50,000 จุด แต่ทำไมยังโตช้ากว่าที่คิด?...

0

ร้านค้าออนไลน์ไทยที่ขายผ่านแพลตฟอร์มต่างชาติ 3 เจ้าใหญ่ ต้องจ่ายค่าธรรมเนียมรวมกันสูงถึง 22-40% ของยอดขายทุกคำสั่งซื้อ ตัวเลขนี้มาจากการสำรวจ SME กว่า 500 รายในช่วงไตรมาส 1-2 ปี 25...

0