ทำไมกรุงไทยต้องคิดแบบบริษัทเทค? วิเคราะห์ยุทธศาสตร์ A–E และบทบาทใหม่ในโลกการเงินดิจิทัลตามฉบับ Ant Group

ตลอดหลายสิบปีที่ผ่านมา ธนาคารเคยต้องแข่งขันกันที่สาขา จำนวนตู้ ATM ปริมาณเงินฝาก หรือดอกเบี้ย แต่โลกวันนี้ไม่ได้หมุนด้วยปัจจัยเหล่านั้นอีกต่อไปแล้ว โลกการเงินถูกกำหนดด้วยสิ่งที่เร็วกว่า ใหญ่กว่า และขยายได้มากกว่า นั่นคือเทคโนโลยีแพลตฟอร์ม

และหนึ่งในตัวอย่างที่ชัดที่สุดคือจีน กับการเติบโตของ Ant Group ผู้พัฒนา Alipay จนกลายเป็นแพลตฟอร์มที่มีผู้ใช้มากกว่า 1.8 พันล้านคนทั่วเอเชีย การเติบโตแบบนี้ทำให้ทั้งอุตสาหกรรมการเงินต้องยอมรับความจริงใหม่ว่า ถ้าธนาคารยังคิดแบบเดิม จะตามแพลตฟอร์มเทคไม่ทันอีกต่อไป

ความสำเร็จของ Ant Group เกิดจากสิ่งเดียวเลยคือ คิดแบบบริษัทเทค ไม่ใช่บริษัทการเงิน และสิ่งที่ Ant Group ทำสำเร็จก็ไม่ใช่การสร้างผลิตภัณฑ์ทางการเงิน แต่คือการออกแบบระบบที่ทำให้คนจำนวนมหาศาลสามารถใช้ชีวิตทางการเงินได้ง่ายที่สุดเท่าที่จะเป็นไปได้

และนี่คือจุดที่ทำให้กรุงไทยต้องขยับเข้าหาแนวคิดแบบเดียวกัน หากต้องการเป็นส่วนหนึ่งของระบบการเงินสมัยใหม่ที่กำลังก่อตัวขึ้นในเอเชีย และในบทความนี้ Techsauce จะพาไปเจาะว่าทำไมธนาคารกรุงไทยถึงเริ่มขยับตัวแบบนี้ และเขามีแนวคิดอย่างไรกัน

จาก Alipay+ สู่พร้อมเพย์ ความง่ายที่ทำให้ร้านเล็ก ๆ เชื่อมเข้ากับคน 1.8 พันล้านได้

จุดแข็งที่สุดของ Alipay+ คือทำให้ผู้คนจากหลายประเทศสามารถใช้ e-wallet ที่คุ้นเคยของตัวเองจ่ายในต่างประเทศได้ โดยฝั่งร้านค้าแทบไม่ต้องทำอะไรเลย แค่มี QR ที่ใช้อยู่แล้ว

ไทยยิ่งได้เปรียบเพราะมีพร้อมเพย์ เป็นโครงสร้างกลางอยู่ก่อนแล้ว ทำให้เมื่อมีการเชื่อม Alipay+ เข้ากับระบบไทย ผลลัพธ์คือร้านค้าจำนวนมาก ตั้งแต่ร้านกาแฟเล็ก ๆ จนถึงร้านขายของในตลาดท่องเที่ยวสามารถรับลูกค้าจีนได้ทันทีแบบไม่ยุ่งยาก

ข้อมูลยิ่งน่าสนใจเมื่อพบว่า กว่า 80% ของยอดธุรกรรม Alipay+ ในไทยเกิดขึ้นที่ร้านรายย่อย ไม่ใช่ห้างใหญ่หรือร้านแบรนด์ดัง นั่นแปลว่าเทคโนโลยีที่ถูกออกแบบดีจริง ๆ จะเข้าไปเพิ่มโอกาสให้กับคนตัวเล็กก่อนเสมอ และนี่คือพลังของการคิดแบบบริษัทเทค คือ การสร้างระบบครั้งเดียวแล้วให้ทุกคนในระบบได้ประโยชน์พร้อมกันทันที

โมเดลแบบนี้ทำให้เห็นว่าระบบการเงินยุคใหม่ไม่จำเป็นต้องซับซ้อน แต่ต้องง่ายพอให้คนทั้งประเทศใช้ได้โดยไม่ต้องคิด ซึ่งเป็นปรัชญาแบบเดียวกับบริษัทเทคที่เน้นผู้ใช้เป็นศูนย์กลาง และให้ระบบหลังบ้านจัดการเรื่องยากไว้ทั้งหมด

เมื่อกรุงไทยเริ่มคิดแบบบริษัทเทค จากยุทธศาสตร์ A–E สู่ระบบการเงินไทยที่เชื่อมถึงเอเชีย

ในวันที่ระบบการเงินทั้งภูมิภาคกำลังเปลี่ยนผ่านไปสู่ยุค “มือถือคือศูนย์กลางทุกอย่าง” ธนาคารที่เคลื่อนตัวช้าที่สุดจะเป็นฝ่ายเสียเปรียบ และธนาคารที่ขยับเหมือนบริษัทเทคจะเป็นผู้กำหนดทิศทางของประเทศในอีกสิบปีข้างหน้า

หนึ่งในองค์กรที่น่าจับตามองในไทยตอนนี้คือ ธนาคารกรุงไทยที่กำลังเปลี่ยนบทบาทจากธนาคารของรัฐไปสู่ผู้พัฒนาแพลตฟอร์มระดับประเทศแบบที่บริษัทเทคยักษ์ใหญ่ในต่างประเทศทำสำเร็จมาแล้ว

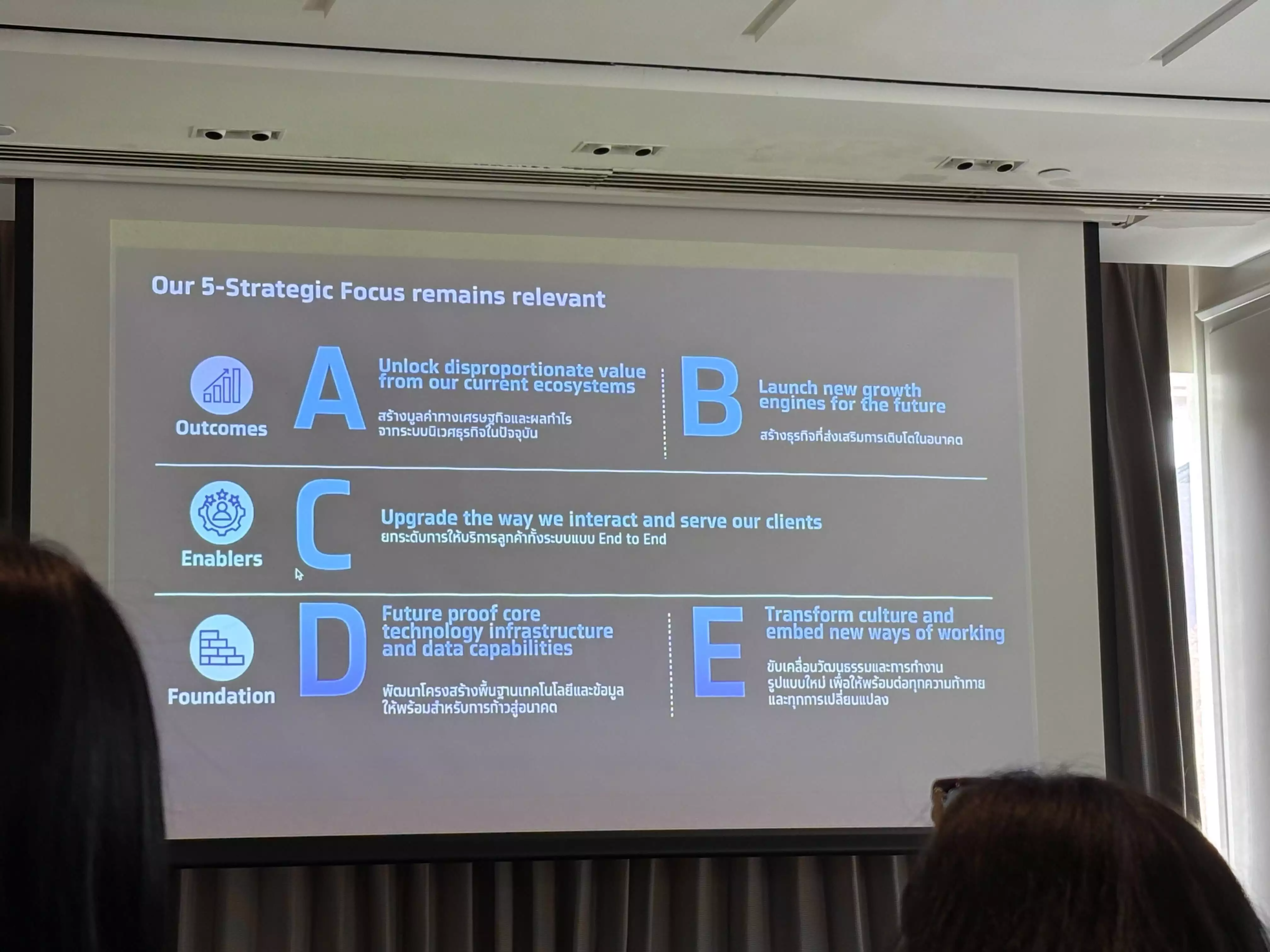

สิ่งที่ยืนยันภาพนี้ได้ดีที่สุดคือ แผนยุทธศาสตร์ 5 ด้าน ที่เห็นว่านี่คือ Roadmap ที่วางให้กรุงไทยเดินไปบนเส้นทางเดียวกับบริษัทเทคระดับภูมิภาค แผน A–E จึงเป็นแนวคิดที่กรุงไทยตั้งใจจะทำตนเองกลายเป็นระบบนิเวศดิจิทัลของประเทศ

A - B เปลี่ยนแพลตฟอร์มที่มีอยู่ให้สร้างประโยชน์ระดับประเทศ

บนสุดของสไลด์ แบ่งเป็น A และ B ซึ่งเป็นผลลัพธ์ใหญ่ที่กรุงไทยต้องการให้เกิดขึ้นจริงในเศรษฐกิจไทย

ในส่วนของ A บอกชัดว่ากรุงไทยต้องทำให้แพลตฟอร์มที่มี เช่น เป๋าตัง ถุงเงิน และ KTB Next กลายเป็นระบบนิเวศทางเศรษฐกิจอย่างเต็มรูปแบบ เพราะแพลตฟอร์มเหล่านี้ไม่ได้เป็นเพียงบริการธนาคาร แต่เป็นสิ่งที่เชื่อมทั้งประชาชน ร้านค้า และบริการรัฐเข้าด้วยกันในระดับที่หาไม่ได้จากธนาคารอื่นในไทย ความได้เปรียบนี้คล้ายกับจุดเริ่มของ Alipay ในจีนที่ทำให้ทั้งประเทศเปลี่ยนวิธีใช้เงินในเวลาอันรวดเร็ว

ส่วนของ B คือการนำโครงสร้างที่มีอยู่ไปสู่การเติบโตใหม่ เช่น การเชื่อมระบบชำระเงินของไทยกับประเทศอื่น การนำบริการรัฐและบริการการเงินมาไว้ในแอปเดียว หรือการเปิดโอกาสให้ร้านค้าไทยรับกำลังซื้อจากนักท่องเที่ยวได้ง่ายขึ้น ตัวอย่างที่เกิดขึ้นจริงคือการเชื่อม Alipay+ กับพร้อมเพย์ ซึ่งทำให้ร้านค้าขนาดเล็กในไทยรับเงินจากผู้ใช้ต่างประเทศได้ทันที และกว่ายอดใช้จ่ายมากกว่า 80% เกิดขึ้นที่ร้านรายย่อย นี่คือการเติบโตแบบคนได้ใช้จริงๆ ซึ่งไม่ใช่เติบโตบนกระดาษ

C ทำให้ประสบการณ์ของผู้ใช้เรียบง่ายที่สุดเหมือนบริษัทเทค

ยุทธศาสตร์ C คือรากของการเปลี่ยนวิธีคิดจากคิดแบบธนาคาร ไปสู่การคิดแบบบริษัทเทค เพราะเมื่อผู้คนคุ้นชินกับประสบการณ์ที่รวดเร็วและง่ายจากแพลตฟอร์มเทคอื่น ๆ ไม่ว่าจะเป็นการแชท การเรียกรถ การซื้อของ แอปธนาคารก็ต้องตอบโจทย์แบบเดียวกัน การทำธุรกรรมต้องไม่ยุ่งยาก ไม่ต้องอธิบายซ้ำ และต้องมีประสบการณ์ที่ลื่นพอสำหรับผู้ใช้ทุกวัย

จุดนี้คือสิ่งที่กรุงไทยกำลังทำผ่านแพลตฟอร์มอย่าง KTB Next เป๋าตัง และถุงเงิน ซึ่งหลายคนใช้จนเป็นกิจวัตรโดยไม่รู้ตัวว่านี่คือการใช้งานบนแพลตฟอร์มระดับประเทศที่ออกแบบให้ง่ายที่สุดเท่าที่จะง่ายได้

D - E สร้างพื้นฐานเทคโนโลยีและวัฒนธรรมองค์กรให้รองรับคนทั้งประเทศ

ส่วนล่างของสไลด์เป็นข้อ D และ E ซึ่งคือพื้นฐานที่ทำให้ทุกอย่างด้านบนเกิดขึ้นจริงได้ ข้อ D คือการสร้างระบบเทคโนโลยีที่รองรับผู้ใช้จำนวนมากได้อย่างเสถียร เพราะแพลตฟอร์มของกรุงไทยต้องรองรับผู้ใช้หลักสิบล้านถึงสี่สิบล้านคนในเวลาเดียวกัน และต้องเติบโตได้ทันทีเมื่อบริการใหม่ถูกเปิดตัว นี่คือจุดที่ธนาคารต้องคิดแบบบริษัทเทคมากกว่าธนาคารแบบเดิม

ข้อ E คือการเปลี่ยนวัฒนธรรมองค์กรให้ทำงานได้เร็วขึ้น ทดลองได้มากขึ้น และแก้ปัญหาได้แบบยืดหยุ่น ซึ่งเป็น DNA แบบเดียวกับบริษัทเทคยักษ์ใหญ่ การทำงานลักษณะนี้จำเป็นต่อการปล่อยฟีเจอร์ใหม่ การเชื่อมต่อระบบใหม่ และการพัฒนาแพลตฟอร์มใหญ่ที่รองรับคนทั้งประเทศได้อย่างต่อเนื่อง

บทบาทของกรุงไทยในภาพระบบการเงินดิจิทัลใหม่

เมื่อมองย้อนกลับมาที่แพลตฟอร์มอย่างเป๋าตัง ถุงเงิน และ KTB Next จะเห็นว่ากรุงไทยไม่ได้เป็นแค่ “ผู้ให้บริการทางการเงิน” แต่กำลังทำหน้าที่เป็น “โครงข่ายกลาง” ของระบบเศรษฐกิจดิจิทัลไทย เป๋าตังมีผู้ใช้กว่า 40 ล้านคน ถุงเงินมีร้านค้าเชื่อมอยู่กว่า 2 ล้านร้าน และ KTB Next ทำให้ผู้คนเข้าถึงการเงินได้อย่างต่อเนื่องตลอดวัน แพลตฟอร์มทั้งหมดนี้มีบทบาทใกล้เคียงกับสิ่งที่บริษัทเทคมีในต่างประเทศ นั่นคือเป็นพื้นฐานให้บริการอื่นสามารถเกิดขึ้นต่อยอดได้อีกมาก

เมื่อรวมเข้ากับยุทธศาสตร์ A–E ภาพจึงชัดเจนมากว่ากรุงไทยกำลังก้าวไปไกลกว่างานธนาคาร แต่คือกำลังสร้างระบบที่เชื่อมประชาชน ร้านค้า และบริการรัฐเข้าด้วยกัน และยังสามารถเชื่อมต่อออกไปยังแพลตฟอร์มระดับภูมิภาคอย่าง Alipay+ ได้อย่างมีประสิทธิภาพ

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

รีวิว Saifa AI หลังลองใช้จริง เปิด 6 ฟีเจอร์ที่ช่วยจัดการงานหลังบ้านสำหรับ SME

ถ้าคุณเป็นเจ้าของธุรกิจ SME หรือทำธุรกิจสายบริการอย่างคลินิกและอสังหาฯ ที่ต้อง ‘รับจบ’ ทุกอย่างด้วยตัวเอง น่าจะเข้าใจปัญหาหน้างานดี โดยเฉพาะเมื่อต้องรับมือกับลูกค้าที่ทักเข้ามาจาก ...

0

0

เจาะลึกเหตุผลที่คนไทยต้องรีบหลบรถบรรทุกใหญ่ พร้อมเปิดทางแก้ปัญหาพฤติกรรมเสี่ยงจากต้นตอด้วยเทคโนโลยี AI Video Telematics ยกระดับความปลอดภัยฟลีตรถขนส่งได้ทันที...

0

วิเคราะห์ 8 ปี ThailandPostMart จากจุดเริ่มต้นดันสินค้าชุมชน OTOP สู่ความท้าทายในตลาด e-Commerce ล้านล้าน มี Asset 50,000 จุด แต่ทำไมยังโตช้ากว่าที่คิด?...

0