Thailand Startup Ecosystem Year in review 2020 สรุปความเคลื่อนไหวประจำปีที่ห้ามพลาด

เป็นประจำทุกปีที่ Techsauce จะนำเสนอภาพรวมของ Startup Ecosystem ในรูปแบบต่างๆ ซึ่งในปี 2020 ทาง Techsauce กำลังเดินหน้าพัฒนารูปแบบการทำรายงานใหม่ให้สามารถนำเสนอข้อมูลที่ดียิ่งกว่าเดิม และเพื่อให้ทุกท่านยังคงได้ติดตาม insight ของ Startup Ecosystem ประเทศไทยได้อย่างลึกซึ้ง เราจึงรวบรวมเป็นบทสรุปภาพรวมสถานการณ์สตาร์ทอัพไทย ในปี 2020 สรุปออกมาเป็น Thailand Startup Ecosystem Year in review 2020 ให้ทุกท่านได้ติดตามกัน ณ ที่นี้

Overview สถานการณ์ธุรกิจ Tech Startup ในประเทศไทย

ปี 2020 เป็นปีที่เกิดความท้าทายขึ้นอย่างชัดเจนกับ Startup Ecosystem ของประเทศไทย ด้วยสถานการณ์ COVID-19 ที่ก่อผลกระทบกับกิจกรรมของ Ecosystem ทั้งหมด ความท้าทายที่เกิดขึ้นบังคับให้ผู้ประกอบการ นักลงทุน ผู้กำกับนโยบาย และทุกส่วนที่เกี่ยวข้องต้องปรับตัวเพื่อความอยู่รอดทั้งของตัวเองและ Partner ที่เกี่ยวข้อง

สถานการณ์ COVID-19 ในประเทศไทยเริ่มต้นอย่างเข้มข้นในช่วงเดือนมีนาคม โดยรัฐบาลได้ประกาศมาตรการ Lockdown เมือง งดจัดงานที่ต้องให้ผู้คนรวมตัวกัน รวมถึงขอความร่วมมือเอกชนงดเดินทางไปยังสถานที่สาธารณะ การ Lockdown ส่งผลต่อธุรกิจหลายด้าน โดยด้านที่รุนแรงและเด่นชัดที่สุดคือ ธุรกิจไม่สามารถให้บริการได้อย่างปกติ Startup จำนวนมากให้ข้อมูลว่าในระยะแรกของการประกาศมาตรการ ธุรกิจขาดรายได้ บางรายมีรายได้เป็น 0 ในระยะนั้น ซึ่งธุรกิจที่ไดัรับผลกระทบรุนแรงที่สุดคือธุรกิจในอุตสาหกรรมท่องเที่ยว โดยเฉพาะที่ให้บริการชาวต่างชาติในประเทศไทย

อย่างไรก็ตาม COVID-19 ทำให้ธุรกิจทั้งระดับ SME ไปจนถึง Corporate ขนาดใหญ่ต้องให้ความสำคัญกับ Digital ในส่วนนี้จึงเป็นโอกาสของ Tech Startup ได้ปรับตัว ทั้งการปรับในส่วนบริการหลักของตัวเอง หรือเพิ่มธุรกิจใหม่เพื่อให้ธุรกิจมีกระแสเงินสด โดยวิธีการมีทั้งการสร้างผลิตภัณฑ์หรือบริการใหม่ที่ผู้ใช้จะเข้าถึงได้ทางดิจิทัลเต็มรูปแบบ และการนำความเชี่ยวชาญในการพัฒนา Digital Product ไปช่วย SME และ Corporate ในด้านต่างๆ ในช่วงเวลาดังกล่าว

ในอีกมุมหนึ่ง Startup ที่ให้บริการบน Online อย่างแข็งแรงแต่แรกกลับเป็นผู้ที่คว้าโอกาสการเติบโตในช่วงสถานการณ์ COVID-19 ได้ การ Lockdown อันนำไปสู่การ Work from home อย่างฉับพลัน ทำให้บริการสั่งซื้อสินค้าต่างๆ กลายเป็นบริการที่จำเป็น ทำให้ผู้ให้บริการ E-Commerce และ Online Service เช่น Food Delivery เติบโตขึ้นอย่างมาก ซึ่ง Tech Startup ไทยเองก็มีส่วนช่วยให้ผู้ประกอบการรายเล็กในประเทศสามารถเข้าถึงลูกค้าในช่วง Lockdown ด้วยการประสานขึ้น Platform ต่างๆ อันเป็นการบรรเทาผลกระทบลงได้บางส่วน

อีกหนึ่งภาคส่วนที่มีแนวโน้มเติบโตขึ้นในช่วง Lockdown ได้แก่ กลุ่มผู้ให้บริการ Online Education Platform และ Digital Content เนื่องจากความตื่นตัวของแรงงานที่ต้องการ Reskill และ Upskill รวมถึงการแสวงหาการพักผ่อนหย่อนใจในช่วงที่ไม่สามารถเดินทางไปข้างนอกได้ แต่ทั้งนี้ ผู้ประกอบการชี้ว่าแนวโน้มนี้ยังเป็นผลกระทบในระยะสั้นเท่านั้น และยังไม่เห็นแนวโน้มการเปลี่ยนแปลงเป็นการถาวร โดยเฉพาะในส่วนของ Education ที่การสื่อสารแบบพบปะโดยตรงให้ประสบการณ์ที่ดีกว่า

ในส่วนกิจกรรมการลงทุน ผู้ประกอบการและนักลงทุนมองตรงกันว่าการ Lockdown ส่งผลต่อการเชื่อมโยงเครือข่ายระหว่างกัน การเริ่มต้นการพูดคุยเพื่อการระดมทุนจึงเป็นไปได้ยาก ทั้งนี้ การระดมทุนในระดับที่สูง นักลงทุนเองก็มีความประสงค์จะพบปะกับทีม Founder เอง ทำให้ในช่วง Lockdown ไม่สามารถดำเนินการได้อย่างสะดวกนัก

ข้อแนะนำสำหรับ Startup

ในปี 2020 การปรับตัวครั้งใหญ่ที่ทุกฝ่ายเห็นตรงกันคือ Startup ต้องทำทุกอย่างให้ธุรกิจมีกระแสเงินสดเข้ามาในกิจการ และเพิ่ม Runway ของธุรกิจให้ยาวที่สุดเท่าที่จะทำได้ เวลานี้ ไม่เหมาะที่ Startup จะระดมทุนหรือดำเนินธุรกิจเพื่อเร่งการเติบโตเพียงอย่างเดียว ต้องมองถึงโครงสร้างพื้นฐานของธุรกิจและเตรียมให้แข็งแรงมากขึ้นด้วย

ขณะเดียวกัน Startup ที่มีตัวเลขรายได้ชัดเจนในปี 2020 ควรตัดสินใจดำเนินการระดมทุน เพื่อใช้จุดแข็งจากการอยู่รอดในช่วงวิกฤตให้เป็นประโยชน์ และทั้งนี้ Startup ไม่จำเป็นต้องมองถึงแหล่งเงินทุนจาก VC เพียงอย่างเดียวเท่านั้น โดยให้พิจารณาแหล่งเงินทุนที่หลากหลาย การขอสินเชื่อจากธนาคาร การระดมทุนในรูปแบบ Equity Crowdfunding หรือ Debt Crowdfunding จากผู้ลงทุนที่ได้รับอนุมัติโดย ก.ล.ต. และรวมถึงเงินช่วยเหลือจากหน่วยงานด้านนวัตกรรมต่างๆ

ในส่วนของการลดต้นทุน จำเป็นต้องประเมินทรัพย์สินของธุรกิจให้ดี การลดพนักงานแม้ว่าจะมีส่วนช่วยเรื่องตัวเลข แต่หากลดในส่วนที่สำคัญก็เป็นการยากที่จะดำเนินกิจการได้มีประสิทธิภาพได้เท่าเดิม

การมองหา Advisor โดยเฉพาะผู้บริหารที่เคยผ่านวิกฤตการณ์ต่างๆ มาก่อน จะช่วยให้ผู้ประกอบการรู้ถึงการจัดการธุรกิจที่เหมาะสมกับแต่ละช่วงของวิกฤต ทั้งการจัดการเงิน การจัดการบุคลากร รวมถึงการจัดการอารมณ์และแรงกดดันต่างๆ ซึ่งจะมากเป็นพิเศษในช่วงสถานการณ์นี้

ในปี 2021 เป็นปีที่ทุกฝ่ายให้ความสนใจทำ Accelerator กันมากขึ้น โดยเราจะได้เห็น Accelerator เฉพาะทาง ซึ่งเป็นโอกาสอันดีของผู้ประกอบการหน้าใหม่ในการเข้าถึงเครือข่ายของ Ecosystem โดยเฉพาะในอุตสาหกรรมหรือเทคโนโลยีที่เข้าถึงยากในช่วง 2-3 ปีก่อน เช่น Gaming, Internet of Things, 5G, Blockchain, FoodTech, HealthTech, Smart City และอีกมาก

ข้อแนะนำสำหรับนักลงทุน

นอกจากการจับตาดู Startup ที่โดดเด่นจากช่วงปี 2020 ที่ผ่านมาแล้ว นักลงทุนยังสามารถเพิ่มการลงทุนไปยังกลุ่ม SME ที่มีศักยภาพปรับโมเดลธุรกิจ กลายเป็น Tech Company ได้ มีความเชี่ยวชาญเฉพาะทางของธุรกิจ (Domain Expertise) เป็นตัวตั้ง และมีประสบการณ์การผ่านวิกฤตมาแล้ว ทั้งนี้ เป็นที่สังเกตว่ากิจการครอบครัวที่อยู่มานาน จะเริ่มส่งไม้ต่อให้รุ่นถัดไป ซึ่งมีความคิดเปิดกว้างเรื่องการระดมทุนมากขึ้น และพร้อมนำเอาเทคโนโลยีมาใช้

ปัจจุบัน ก.ล.ต. ได้กำหนดเกณฑ์การระดมทุนในวงจำกัด (PP-SME) ขึ้นมาใหม่มีวัตถุประสงค์ให้ Startup และ SME มีเครื่องมือการระดมทุนที่เป็นมาตรฐาน โดยสาระของเกณฑ์อนุญาตให้บริษัทจำกัดสามารถเสนอขายหุ้นทั้งแบบหุ้นสามัญ และหุ้นกู้แปลงสภาพ แก่นักลงทุนสถาบันหรือรายย่อยในเกณฑ์ที่กำหนด เกณฑ์ใหม่ดังกล่าวอาจมีส่วนช่วยลดขั้นตอนดำเนินการของการลงทุนซึ่งเป็นประโยชน์แก่ทั้ง Startup และนักลงทุน

ปี 2021 เป็นปีที่กิจกรรม Hackathon, Incubator และ Accelerator จะกลับมาอีกครั้ง นักลงทุนจะมีโอกาสได้เห็นผู้ประกอบการหน้าใหม่ในอุตสาหกรรมที่หลากหลายกว่าเมื่อ 3 ปีที่แล้ว ซึ่งนอกจากการทำความเข้าใจ Startup แล้ว การวิเคราะห์โอกาสในอุตสาหกรรมและเทคโนโลยีใหม่ๆ จะช่วยให้เจอ Startup ที่น่าลงทุนเพิ่มขึ้น

ข้อเสนอแนะสำหรับภาครัฐ

ปี 2020 เป็นปีที่ภาครัฐมีมาตรการสนับสนุนที่กว้างขวาง โดยในส่วนของนโยบายใหญ่อย่างการกระตุ้นเศรษฐกิจผ่านมาตรการช่วยเหลือสถานการณ์ต่างๆ ตลอดทั้งปี ทั้งยังขยายมาจนถึงต้นปี 2021 อย่างไรก็ตาม มาตรการดังกล่าวเป็นเพียงการเยียวยาที่ได้ผลในระยะสั้นเท่านั้น

สำหรับธุรกิจขนาดเล็ก ภาครัฐก็มีโครงการช่วยเหลือทั้งด้านการเลื่อนกำหนดจ่ายภาษี ลดอัตราภาษีชั่วคราว ไปจนถึงการจัดหาแหล่งเงินทุนดอกเบี้ยต่ำ โดยผู้ประกอบการคาดหวังว่าการช่วยเหลือของรัฐควรจะเป็นไปอย่างรวดเร็วก่อนที่ธุรกิจจะเสียหาย ซึ่งผลกระทบจะรุนแรงและแก้ไขได้ยากกว่า

หน่วยงานด้าน Digital ในประเทศไทยอย่าง DEPA และ NIA ได้ดำเนินการสนับสนุนธุรกิจในประเทศไทยอย่างต่อเนื่อง ทาง DEPA เองมีการจัดทำ Bridge Financing ซึ่งปี 2020 มีกิจการที่ได้รับความช่วยเหลือกว่า 38 ราย ด้าน NIA กำลังพิจารณา Matching Fund ที่จะเกิดขึ้นในอนาคตอันใกล้

อีกข้อเสนอสำคัญที่ภาครัฐควรพิจารณาคือข้อเสนอจากสมาคมการค้าสตาร์ทอัพ (Thai Startup Trade Association) ที่ยื่นต่อสภาเพื่อพิจารณาศึกษาผลกระทบของ Startup ไทยจากผู้ให้บริการในธุรกิจออนไลน์และธุรกรรมอิเล็กทรอนิกส์จากต่างประเทศ โดยเฉพาะผู้เล่นระดับ Unicorn ของภูมิภาค โดยสมาคมมีข้อเสนอ 4 แนวทางมาตรการ และ 3 ข้อเสนอแนะเชิงนโยบาย ดังนี้

4 แนวทางมาตรการเพื่อให้สามารถแข่งขันได้กับผู้เล่นรายใหญ่

1. กำหนดสัดส่วน E-Marketplace การขายสินค้าของบริษัทต่างประเทศให้มีความชัดเจน

2. สนับสนุนให้สินค้าในประเทศสามารถนำไปขายที่ประเทศอื่นได้มากขึ้น

3. รัฐบาลควรสร้างกฎหมาย Anti-trust Law ซึ่งเป็นการสนับสนุน การแข่งขันและป้องกันไม่ให้เกิดผู้นำตลาดเพียงผู้เดียว หากเกิดกรณีมีสินค้าเพียงเจ้าเดียวในตลาด รัฐบาลควรเรียกเก็บภาษีจำนวนมากเพื่อสนับสนุนให้ผู้นำตลาดต้องการแข่งขันในตลาดที่เป็นธรรมมากขึ้น

4. ควรมีนโยบายสนับสนุนการใช้บริการธุรกิจและสตาร์ทอัพไทย เช่น ลดภาษีการค้า รับการซื้อสินค้าและบริการจากผู้ประกอบการดิจิทัลของไทย และนำภาษีที่เก็บจากแพลตฟอร์มต่างประเทศ มาสนับสนุนธุรกิจสตาร์ทอัพไทยและธุรกิจไทย

3 ข้อเสนอแนะเชิงนโยบาย

1. ควรมีนโยบายกระตุ้นการใช้บริการสตาร์ทอัพไทย

2. ควรมีนโยบายเพิ่มข้อได้เปรียบในการทำการค้าสำหรับสตาร์ทอัพไทย

3. ควรมีนโยบายปลดล็อกทางกฎหมายเพื่อสนับสนุนการดำเนินกิจการสตาร์ทอัพ อาทิเช่น Capital Gain Tax

สรุปกิจกรรมและแนวโน้มการลงทุนและการดำเนินธุรกิจรายอุตสาหกรรม

ท่องเที่ยว

- เป็นอุตสาหกรรมที่ได้รับผลกระทบรุนแรงที่สุด โดยเฉพาะกลุ่ม International จากผลกระทบของการ Lockdown ด้าน Domestics ยังมีผลกระทบแต่ไม่รุนแรงเท่า เนื่องจากการเปิดให้เดินทางข้ามเขตในประเทศไทย

- Startup ด้านท่องเที่ยวหลายราย Pivot ไปยังภาคที่เกี่ยวข้อง เช่น ทำเรื่อง Food Delivery หรือรับงานด้าน Software Development

- ทุกฝ่ายควรหาทาง Support เพื่อป้องกันไม่ให้ล้มทั้งอุตสาหกรรมเกินกว่าจะฟื้น โดยในประเทศไทยมีโครงการ “เราเที่ยวด้วยกัน” ซึ่งเน้นส่งเสริมการท่องเที่ยวในประเทศ ช่วยให้บรรยากาศการท่องเที่ยวคึกคักขึ้น

- ประเทศไทยมีแนวคิดเปิดรับนักท่องเที่ยวต่างชาติโดยเร็วที่สุด และต้องปลอดภัยเช่นกัน การเร่งฉีดวัคซีนเป็นเรื่องที่สำคัญอย่างยิ่ง

ค้าปลีก

- ได้รับผลกระทบจากการปิดเมืองและกำลังซื้อที่ชะลอตัวลงในช่วงที่เกิดการแพร่ระบาด แต่หลังจากประกาศเปิดเมือง สถานการณ์ก็ดีขึ้น

- ได้รับการกระตุ้นให้ใช้จ่ายผ่านมาตรการช่วยเหลือ ม.33 โดยให้ประชาชนใช้จ่ายผ่านแอปพลิเคชัน เป๋าตัง

MICE

- เป็นอุตสาหกรรมที่ได้รับผลกระทบอย่างรุนแรงจากการปิดเมืองและการงดจัดกิจกรรม

- เป็นอุตสาหกรรมที่ปรับตัวอย่างรวดเร็วด้วยการจัดงานในรูปแบบ Virtual และ Hybrid ซึ่งช่วยให้พอจะดำเนินกิจกรรมไปได้บ้าง แต่ก็ไม่สามารถครอบคลุมทุกรูปแบบกิจกรรม

อสังหาริมทรัพย์

- ธุรกิจอสังหาฯ ได้รับผลกระทบอย่างรุนแรงจากวิกฤติครั้งนี้ ประชาชนเลื่อนแผนการซื้อสินทรัพย์ใหญ่ เพราะกังวลปัญหาจากสถานการณ์ทางเศรษฐกิจ

- อย่างไรก็ตามแม้จะไม่ซื้ออสังหาริมทรัพย์ใหม่ แต่ประชาชนมีแนวโน้มปรับปรุงที่อยู่อาศัยเดิมให้ดีขึ้นอยู่บ้าง เป็นโอกาสของ Property Tech และ Living Tech ที่จะเข้ามาตอบโจทย์ในส่วนนี้

- Construction Technology ยังได้รับความสนใจและมีแนวโน้มเติบโตขึ้น เนื่องจากประเทศไทยมีโครงการก่อสร้างโครงสร้างพื้นฐานขนาดใหญ่ในช่วง 2-3 ปีนี้

E-Commerce

- ได้รับผลที่ดีจากช่วง COVID-19 โดยเฉพาะช่วงปิดเมือง

- มีแนวโน้มขยายตัวมากขึ้นในระยะยาวทั้งในฝั่งผู้ใช้และผู้ขาย ฝั่งผู้ใช้เห็นความสะดวกและเริ่มคุ้นชินกับการใช้งาน ธุรกิจร้านค้าหันมาใช้บริการ Online Platform มากขึ้นเนื่องจากไม่สามารถขายของทางหน้าร้านได้ดีเหมือนก่อน

- E-Commerce Enabler ยังมีโอกาสเติบโต ตามแนวโน้มใหญ่ของ E-Commerce ในระดับภูมิภาค

- Startup ไทยที่ให้บริการใน Supply Chain ของ E-Commerce เช่น E-Commerce Enabler ในประเทศไทยมีแนวโน้มเติบโตได้ดี

Logistics

- ได้รับผลดีในช่วงที่คนเดินทางไม่ได้ โดยมีแนวโน้มเติบโตขึ้นจากการขยายตัวของ E-Commerce

- มี Deal ใหญ่ของ Flash Express ทำให้แวดวง Tech Company ในประเทศไทยคึกคักมากขึ้น

- การ IPO ของ Kerry ในตลาดหลักทรัพย์แห่งประเทศไทยเองก็มีส่วนสำคัญสะท้อนโอกาสเติบโตของ Logistics ในประเทศไทย

FinTech

- ในส่วนของ Consumer ธนาคารยังเป็นผู้เล่นรายใหญ่ในภาคนี้ โดยมีส่วนอย่างมากในการพัฒนา Digital Tools เพื่อรองรับนโยบายเยียวยาประชาชนจากสถานการณ์ COVID-19 เช่น แอปพลิเคชัน เป๋าตัง

- Wealth Management เป็นกลุ่มที่ประชาชนสนใจมากขึ้น เพื่อรักษาสินทรัพย์ในวันที่สถานการณ์ยังไม่แน่นอน

- กระแส Cryptocurrency เด่นชัดมากในประเทศไทยจากการที่ Bitcoin ราคาทะลุ 1 ล้านบาท และการรับรอง Digital Asset Portal ในประเทศไทยโดย ก.ล.ต. ทำให้คนไทยเข้าถึง Cryptocurrency ได้ง่ายขึ้น โดยในปี 2020 มี Portal ให้บริการพร้อมกันถึง 6 ราย

- DeFi กำลังเป็นรูปแบบการให้บริการทางการเงินที่กำลังมาแรงและได้รับความสนใจเป็นอย่างมากทั้งสถาบันการเงินเดิม และกลุ่ม FinTech Startup

- ในปี 2021 เทรนด์ที่คาดว่าจะได้เห็นคือ Digital Financial Service สำหรับธุรกิจ SME มากขึ้น หลังจากที่ Consumer เกิดการ Adopt ในไทยสูงมากเป็นที่เรียบร้อยแล้ว

- ผู้พัฒนา Fintech service มีโอกาสเสนอบริการใหม่ๆ แก่ผู้ใช้จากพฤติกรรมที่เปลี่ยนไปในช่วง Lockdown

Insurance

- สถานการณ์ COVID-19 ทำให้ประกันสุขภาพขายดีขึ้น แต่หลังจากที่กลายเป็นสถานการณ์ระดับโลก บริษัทประกันจึงมีการควบคุมความเสี่ยงที่เข้มข้นขึ้น

- InsureTech เป็นภาคส่วนที่มีความเคลื่อนไหวต่อเนื่อง การให้บริการด้วยดิจิทัลยังเป็นที่ต้องการของบริษัทประกันภัยทั้งในประเทศและระดับภูมิภาค

- Sunday ซึ่งเป็น Startup ที่มี Headquarter ที่กรุงเทพ ได้รับเงินลงทุน Bridge Round สูงถึง 9 ล้านดอลลาร์สหรัฐฯ โดยมีองค์กรธุรกิจไทยและธุรกิจระดับภูมิภาคร่วมลงทุนด้วย คาดว่าจะนำไปสู่การร่วมมือเชิงกลยุทธ์ในอนาคตอันใกล้

Online Service

- การควบรวมกิจการของ Wongnai และ LINEMAN ทำให้การแข่งขันด้าน Food Delivery และ Service อื่นที่เกี่ยวข้องร้อนแรงขึ้น จากเดิมที่ผู้เล่นหลักในกลุ่มนี้เป็น Unicorn จากต่างประเทศ ได้แก่ Grab และ Gojek นอกจากนี้ยังมีผู้เล่นรายใหญ่จากภาคธุรกิจอื่น อาทิ ธนาคาร SCB และ True corp กระโดดเข้ามาในธุรกิจ Food Delivery ด้วย

- ในปี 2021 อาจจะเห็นการควบรวมกิจการของ Startup ภาคบริการออนไลน์ ทั้งปัจจัย Discount ของตัว Startup จาก COVID-19 และความต้องการต่อยอดธุรกิจของบริษัทใหญ่

- เราเห็นเทรนด์บริการไปยังระดับภูมิภาคมากขึ้น ในหัวเมืองใหญ่ เช่น ขอนแก่น เชียงใหม่ ภูเก็ต มี Online Service ที่ใกล้เคียงกับกรุงเทพ ทั้งนี้ หัวเมืองลักษณะนี้มีแนวโน้มเติบโตขึ้นจากนโยบายสนับสนุน Smart City รายภูมิภาค

Education

- สถานการณ์ที่มีความไม่แน่นนอนสูง ทำให้คนตระหนักถึงการ Reskill และ Upskill

- โจทย์ใหญ่ของ Education Technology ยังอยู่ที่ประสบการณ์การใช้งาน โดยหากมี Experience ที่ดี การเรียนบน Digital Platform อาจเป็น New normal ได้

- คนไทยยังมีความต้องการเรียนเป็นภาษาไทย ดังนั้น Platform ในประเทศจึงมีแนวโน้มเติบโตได้ดี

- มหาวิทยาลัยของไทย ปรับตัวด้วยการร่วมมือ 2 ลักษณะ ทั้งการร่วมมือกับ Tech Startup เพื่อสร้าง Digital Platform และการร่วมมือกับมหาวิทยาลัยระดับโลกเพื่อนำเข้าหลักสูตรอันเป็นมาตรฐานมานำเสนอแก่ผู้เรียน

Healthcare

- COVID-19 ทำให้คนหันมาให้ความสำคัญกับสุขภาพมากขึ้น เป็นหนึ่งในตัวเร่งการใช้ Digital Service ในด้าน Healthcare เช่น Telemedicine

- Healthcare ที่จับตลาดในประเทศมีโอกาสที่เด่นชัดในปีนี้

- ในฝั่ง B2B กลุ่ม Startup ผู้พัฒนา Business Solution ในด้านการให้บริการทางการแพทย์กำลังอยู่ในความสนใจ

AgriTech-FoodTech

- AgriTech ในไทยมีการนำเอาเทคโนโลยีอย่าง AI และ Robotic มาประยุกต์ใช้

- FoodTech ธุรกิจส่วนใหญ่ยังมุ่งเน้นไปที่ปลายน้ำ (Downstream) แต่ต้นน้ำ (Upstream) ของ Food Supply Chain ที่มีการนำเอาเทคโนโลยีมาใช้เพื่อเพิ่มมูลค่ายังคงมีจำนวนไม่มากนัก โดยปัจจุบันมี Accelerator และ Incubator ที่เน้นโฟกัสด้านนี้โดยตรงอันได้แก่ โครงการ Space-F

- นอกจากนี้เราได้เห็นเทรนด์การลงทุนใน FoodTech ต่างประเทศมากขึ้น และรวมถึง Plant-based Food

Digital Content

- Content บันเทิงเติบโตขึ้นรับการช่วง Lockdown แต่ดูเหมือนผู้เล่นที่ได้รับอานิสงส์หลักจะเป็นคอนเทนต์แพลตฟอร์มต่างประเทศเสียส่วนใหญ่

- การ Lockdown ทำให้มี content ระดับ Global Exclusive เลือกนำเสนอทาง Online Platform มากขึ้น เป็นการกระตุ้น Adoption ของความบันเทิงรูปแบบนี้

- มีการพูดถึงเรื่อง Softpower ของไทย และการใช้ digital มาเป็นตัวผลักดัน แต่ยังไม่เห็นรูปธรรมชัดเจนนัก

- ภาครัฐออกมาสนับสนุนวงการ Game มากขึ้น อาทิเช่น DEPA จัดตั้ง game accelerator

- มีนักลงทุนที่เริ่มแสดงตัวสนใจในการลงทุนในธุรกิจ Esports มากขึ้น

กิจกรรมของ Ecosystem และความเคลื่อนไหวในการระดมทุน

ภาพรวมกิจกรรมการระดมทุน

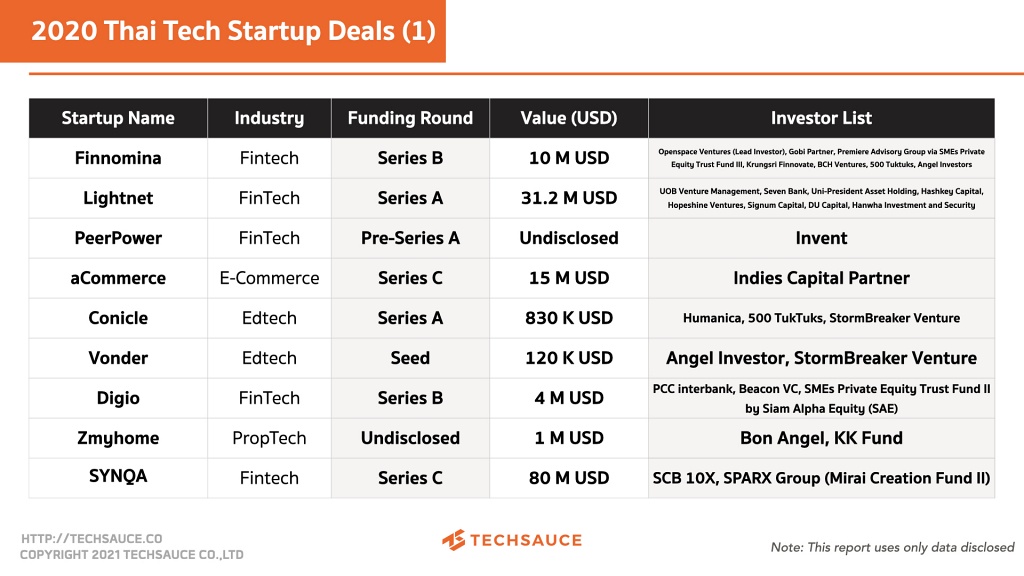

ในปี 2020 Startup ไทย มียอดรวมเงินระดมทุนที่เปิดเผยแล้วมูลค่า 364.37 ล้านดอลลาร์สหรัฐฯ จากจำนวนการระดมทุน 30 ครั้ง นับเป็นปีที่มีตัวเลขรวมการลงทุนสูงที่สุดนับตั้งแต่เคยมีการเก็บข้อมูลโดย Techsauce ปีนี้มีการระดมทุนมูลค่าเกิน 10 ล้านดอลลาร์สหรัฐฯ มากถึง 5 ครั้ง หนึ่งในนั้นเป็นการระดมทุน Series D ที่มีมูลค่า 200 ล้านดอลลาร์สหรัฐฯ ซึ่งเป็น Deal ที่ใหญ่ที่สุดนับตั้งแต่มีการเก็บข้อมูล

หากดูในรายละเอียด นักลงทุนส่วนใหญ่เน้นมองที่ระดับ Growth Stage โดยเฉพาะ CVC ซึ่งเน้นการลงทุนแบบ strategic partner เพื่อหาโอกาสเสริมให้ธุรกิจเดิม ทำให้ในปี 2020 ที่ผ่านมา ถือว่ามีการชะลอตัวในการลงทุน สะท้อนผ่านจำนวนการระดมทุนที่ลดลง รวมถึงการเข้าถึง Startup รายใหม่

ส่วนของ Startup ระดับ Early Stage ต้องพิสูจน์ให้ได้ว่ามี Traction และสร้างความแตกต่างได้จริง ถึงจะสามารถดึงดูดนักลงทุนในยามวิกฤตเศรษฐกิจแบบนี้ได้ ซึ่งถือเป็นความท้าทาย และแทบไม่เห็นหน้าใหม่ในวงการนัก

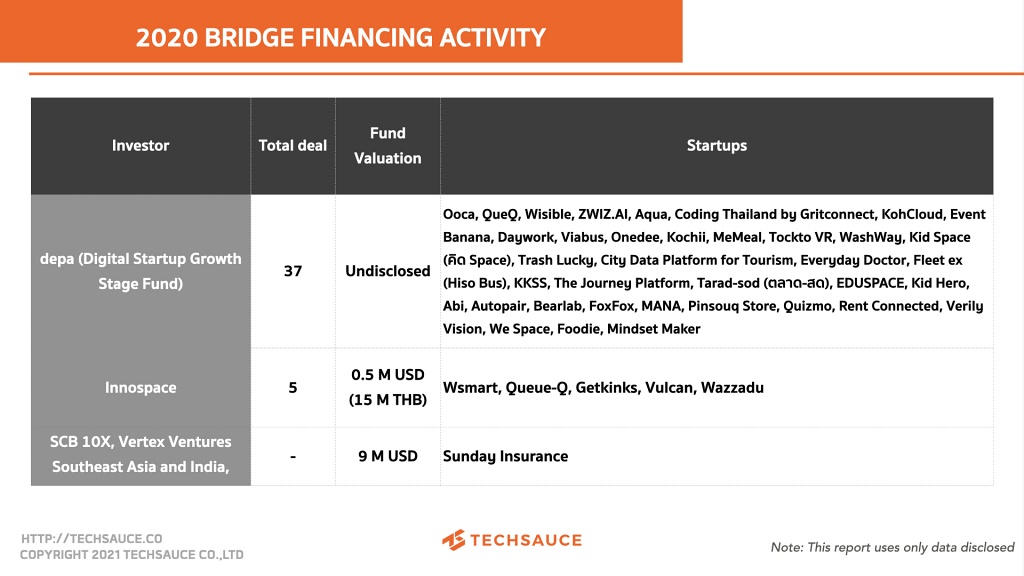

ปี 2020 มีการขอรับ Bridge Funding ที่เปิดเผยแล้วรวมกัน 43 deals มากกว่าปี 2019 ซึ่งมีเพียง 15 ราย องค์กรที่ให้ Bridge Funding ประกอบด้วย digital economy promotion agency หรือ depa และ Innospace บริษัทร่วมทุนเอกชนและรัฐฯ เพื่อสนับสนุนการสร้างนวัตกรรม ทั้งนี้มี Startup ที่ประกาศระดมทุน Bridge Round ด้วยตัวเอง 1 ราย ซึ่งรายดังกล่าวไม่ได้รับเงินจากหน่วยงานทั้งสองแห่ง นอกจากนี้ นักลงทุนรายอื่นให้ข้อมูลว่ามีการพิจารณา Bridge Funding กับ Startup ใน Portfolio เพื่อเยียวยาผลกระทบจาก COVID-19 แต่ไม่ได้เปิดเผยรายชื่อ จำนวน และมูลค่า

สถานการณ์ COVID-19 เองยังเป็นส่วนสำคัญที่ทำให้กิจกรรมการระดมทุนเป็นไปอย่างยากลำบากขึ้น ทั้ง Startup และนักลงทุน ให้ข้อมูลตรงกันว่าช่วงการแพร่ระบาดมีความไม่แน่นอนสูง นักลงทุนจึงตัดสินใจยุติการลงทุนไป สถานการณ์นี้ส่งผลเชิงลบกับ Startup เพราะในรายที่กำลังเพิ่มการเติบโต การไม่ได้รับเงินลงทุนอาจทำให้ Startup ไม่ได้สามารถขยายธุรกิจได้ตามแผนที่วางไว้

กิจกรรมการระดมทุนที่น่าจับตาของปี 2020

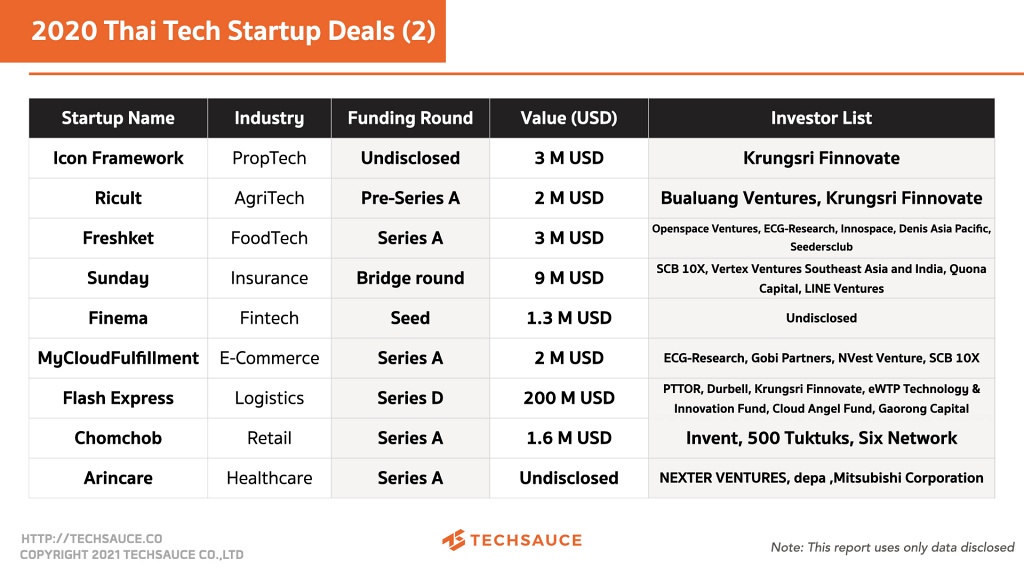

- การระดมทุนรอบที่ใหญ่ที่สุด : 200 ล้านดอลลาร์สหรัฐฯ Series D ของ Flash Express

Flash Express Startup ไทยผู้ให้บริการด้าน Logistics ประกาศความสำเร็จในการระดมทุน Series D มูลค่า 200 ล้านดอลลาร์สหรัฐฯ โดยรับเงินลงทุนจากนักลงทุนในประเทศไทย 3 ราย ประกอบด้วย PTTOR บริษัทธุรกิจจำหน่ายน้ำมันและค้าปลีกของ PTT, Durbell บริษัทด้านการจัดจำหน่ายสินค้าอุปโภคบริโภคในเครือ TCP เจ้าของแบรนด์กระทิงแดง ในประเทศไทย และ Krugnsri Finnovate ซึ่งเป็น CVC ของ Krungsri ธนาคารไทยในเครือ MUFG กลุ่มการเงินระดับโลกสัญชาติญี่ปุ่น ร่วมด้วยกองทุนจากจีนอีก 3 ราย ได้แก่ eWTP Technology & Innovation Fund ซึ่งเป็นกองทุนที่ได้รับลงทุนจาก Alibaba, Cloud Angel Fund และ Gaorong Capital

Flash Express ก่อตั้งโดยคมสัน แซ่ลี้ (Komsan Saelee) เมื่อปี 2017 โดย Flash Express ไม่เคยประกาศผลการระดมทุนในรอบก่อนหน้าสู่สาธารณชนมากนัก แต่มีการระบุว่า Flash Express เคยได้รับการสนับสนุนจาก Alibaba ผู้นำด้าน E-Commerce ยักษ์ใหญ่ของจีน

- Fintech การระดมทุนและกิจกรรมที่น่าจับตา

ในปี 2020 Fintech ยังคงเป็นอุตสาหกรรมที่ร้อนแรงต่อเนื่อง โดย 3 ใน 5 ของ Top 5 deal ปีนี้ เป็น Fintech startup รายแรกคือ SYNQA ซึ่งเป็นชื่อใหม่ของ Omise หนึ่งใน Fintech Startup ชั้นนำของไทยที่ประกาศในปี 2020 ประกาศรับเงินลงทุน Series C มูลค่า 80 ล้านดอลลาร์สหรัฐฯ โดย SYNQA เป็นผู้ให้บริการ Payment Gateway

รายที่ 2 คือ Lightnet ผู้ให้บริการด้านการแลกเปลี่ยนเงิน (Money Transfer) ระดับภูมิภาค โดยได้รับเงินลงทุน Series A เป็นมูลค่า 31.2 ล้านดอลลาร์สหรัฐฯ ซึ่ง Lightnet ได้รับเงินระดมทุนจาก CVC และ Corporate ระดับภูมิภาคนอกประเทศไทย

และรายที่ 3 คือ Finnomina ผู้ให้บริการด้าน Wealth Management ซึ่งได้รับเงินลงทุน Series B มูลค่า 10 ล้านดอลลาร์สหรัฐฯ จาก VC ระดับภูมิภาคชั้นนำ

- M&A ของ Startup ไทย

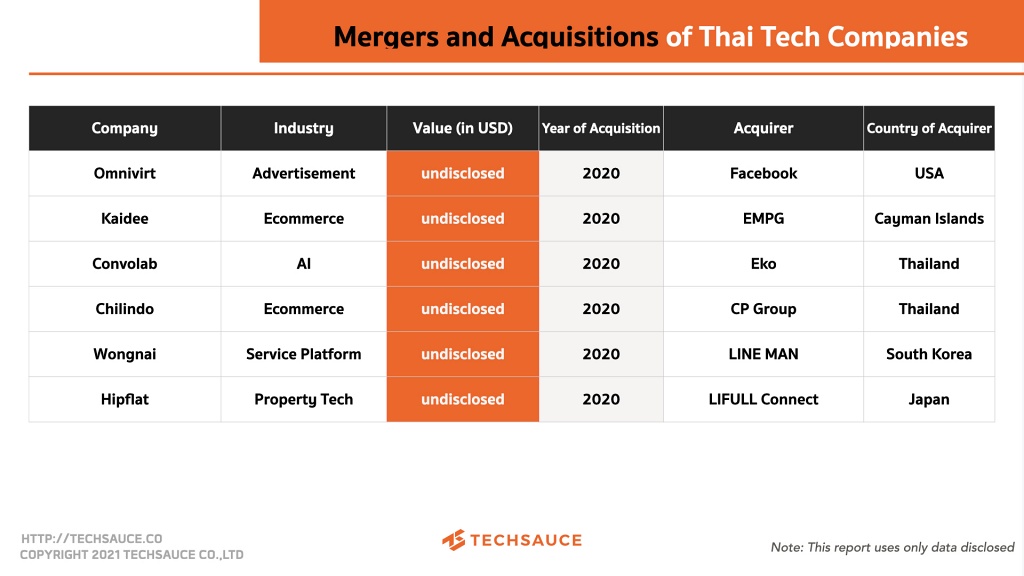

ปีนี้เป็นปีที่ Startup ไทยมีการ Exit อย่างมีนัยยะสำคัญกว่าปีที่ผ่านมา โดยการซื้อกิจการอันเป็นที่พูดถึงมากที่สุดหนีไม่พ้นกรณีของ LINE MAN ที่ประกาศควบรวมกิจการกับ Wongnai startup ด้าน Food & Lifestyle portal platform โดย LINE MAN ได้รับเงินลงทุนเพื่อขยายธุรกิจและดำเนินการควบรวมกิจการครั้งนี้จาก BRV Capital Management เป็นมูลค่า 110 ล้านดอลลาร์สหรัฐฯ ซึ่งการควบรวมครั้งนี้ LINE MAN ได้ Spin off จาก LINE ประเทศไทย และควบรวมกิจการเป็น LINE MAN Wongnai อย่างเป็นทางการ

อีกการรวมกิจการที่น่าสนใจสำหรับ Startup ไทย คือการซื้อกิจการ Omnivirt startup ด้าน Marketing Tech โดย Facebook แม้จะไม่ได้มี Head Quater อยู่ในประเทศไทย แต่ก็เป็น startup ที่มี co-founder เป็นคนไทยและมีนักลงทุนไทยร่วมลงทุนมาก่อนหน้านี้อยู่แล้ว

ในปีนี้มี Startup ด้าน E-Commerce ของไทยเกิดการควบรวมกิจการถึง 2 ราย ได้แก่ Kaidee E-Commerce platform ที่เปิดในประเทศไทยเกือบทศวรรษ ได้บรรลุข้อตกลงขายกิจการกับ EMPG ผู้นำด้านการพัฒนาอุตสาหกรรม online marketplace ระดับโลก ทั้งนี้ Kaidee และ EMPG ไม่ได้มีการระบุมูลค่าการระดมทุนไว้ และ Chillindo E-Commerce startup ที่ถูกซื้อกิจการโดย Ascend Commerce บริษัทด้านการค้าดิจิทัลในเครือเจริญโภคภัณฑ์ (CP) กลุ่มบริษัท (Conglomerate) ที่ใหญ่ที่สุดในไทย โดยมีวัตถุประสงค์ชัดเจนเพื่อสร้าง E-Commerce Platform สัญชาติไทย ซึ่ง Ascend ระบุมูลค่าการซื้อขายครั้งนี้อยู่ที่ 558 ล้านบาท (ราว 18.5 ล้าน USD)

อีกการควบรวมหนึ่งที่เกิดขึ้นในช่วงเดือนตุลาคม คือการรวมกิจการระหว่าง Hipflat ผู้พัฒนา Real-Estate Marketplace ในประเทศไทย เข้ากับ LIFULL Connect บริษัทผู้พัฒนา Marketplace ระดับโลกสัญชาติญี่ปุ่น โดย LIFULL Connect เป็นบริษัทแม่ของ Dot Property ผู้ให้บริการ Real-Estate Marketplace ระดับเอเชีย

นอกจากการซื้อกิจการโดย Corporate แล้ว Startup ไทยยังมีการควบรวมกันเองเพื่อเสริมแกร่งระหว่างกันด้วย โดย Eko startup ไทยด้าน Business Solution ซื้อกิจการ Convolab startup ผู้พัฒนา AI Chatbot ชั้นนำของไทย พร้อมกับตั้งบริษัทแม่ขึ้นมาใหม่ในชื่อ Amity

Bridge Financing ในปี 2020

ปี 2020 มี Startup ขอรับ Bridge Funding ที่เปิดเผยแล้วรวมกัน 43 ราย ตัวเลขดังกล่าวสูงกว่าที่ผ่านมา เนื่องจากธุรกิจจำนวนมากประสบปัญหาจาก COVID-19 จึงมีความต้องการได้รับเงินระดมทุนเพิ่ม ซึ่งนอกจากการขอ Bridge Financing จากนักลงทุนเดิมเพิ่มเติมแล้ว หลายรายยังขอเงินสนับสนุนจากแหล่งทุนที่เปิดให้ความช่วยเหลือด้วยการรับข้อเสนอระดมทุนรอบ Bridge Round เป็นพิเศษด้วย

องค์กรที่เปิดเผยว่ามีการดำเนินโครงการพิจารณาการระดมทุนรอบ Bridge Round ประกอบด้วย digital economy promotion agency หรือ depa ผ่านโครงการ Digital Startup Fund ซึ่งลงทุนใน Startup 37 ราย กับ SME 1 ราย และ Innospace บริษัทร่วมทุนเอกชนและรัฐฯ เพื่อสนับสนุนการสร้างนวัตกรรม ระดมทุนกับ Startup 5 ราย และยังมีรายที่อยู่ในการพิจารณาอีกจำนวนหนึ่ง ซึ่งการลง Bridge Round ของ Innospace กับ Startup บางรายมีการใช้เครื่องมือหุ้นกู้แปลงสภาพ (Convertible Debt) ซึ่งเป็นเกณฑ์เครื่องมือการระดมทุนใน SME ที่เพิ่งประกาศใช้ในปี 2020

นอกจากนี้ ยังมี Startup ประกาศรับระดมทุน Bridge Round กับนักลงทุนรายใหม่ ได้แก่ Sunday Insurance โดยระดมทุนไปด้วยมูลค่า 9 ล้านดอลลาร์สหรัฐฯ

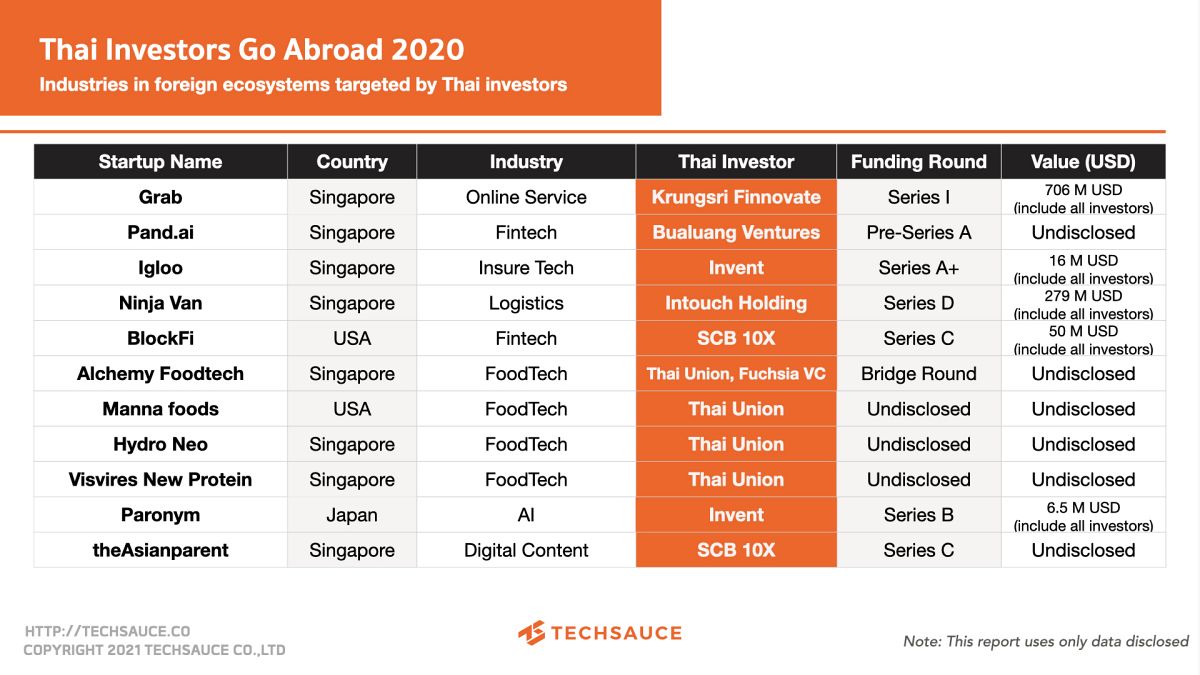

Corporate ไทยกับการลงทุนในต่างประเทศ

Deal การระดมทุนของ Corporate ที่ใหญ่ที่สุดในปีนี้ที่มีนักลงทุนไทยร่วมด้วยคือ การลงทุนของ MUFG ใน Grab มูลค่า 706 ล้านดอลลาร์สหรัฐฯ ซึ่ง deal นี้นำไปสู่การ Parternship ระดับภูมิภาคระหว่าง Grab กับธนาคารในเครือ MUFG โดยในประเทศไทยคือกลุ่ม Krungsri ถือเป็นหนึ่งในผู้ร่วมลงทุนด้วย ทั้งนี้ Krungsri Finnovate ซึ่งเป็น CVC จะยังได้ร่วมเป็น Partner ในการพัฒนานวัตกรรมทางการเงินโดยในข่าวระบุว่า Grab กับ Krungsri มีแผนจะพัฒนาผลิตภัณฑ์ทางการเงินทั้งสำหรับผู้บริโภคและ Partner หรือผู้ให้บริการบน Platform ด้วย

Corporate ไทยที่ลงทุนจำนวนรายมากที่สุดคือ Thai Union บริษัทผู้ผลิตอาหารชั้นนำ ซึ่งจัดตั้ง Space F เป็น CVC ในการบ่มเพาะและลงทุนใน Startup ด้าน Foodtech ทั่วโลก โดยปีนี้ Thai Union ลงทุนใน Food Tech Startup จากสิงคโปร์ 3 ราย และ USA 1 ราย รวมเป็น 4 ราย โดยหนึ่งใน 3 Startup จากสิงคโปร์นั้น มีบริษัทที่น่าสนใจคือ Alchemy FoodTech เป็นบริษัทที่ Thai Union ได้ร่วมลงทุนกับ Fuchsia Venture Capital ซึ่งเป็น CVC ในเครือ Muang Thai Group ในรอบ Bridge Round

Intouch Holding และ CVC arm อย่าง Invent เองก็มีการลงทุนในต่างประเทศอย่างต่อเนื่อง โดยเฉพาะการลงทุนรอบ Series D ของ Ninja Van startup ด้าน Logistics ของสิงคโปร์

กลุ่มธุรกิจธนาคารมีการลงทุนในต่างประเทศ เช่น Bualuang Venture โดยธนาคารกรุงเทพ ลงทุนใน Pand.ai startup ด้าน AI Chatbot จากสิงคโปร์

ด้าน SCB โดย SCB10X ลงทุนใน BlockFi ผู้ให้บริการ DeFi จากสหรัฐฯ โดยระบุว่าเป็นการสอดรับกับเทรนด์ด้าน Digital Asset ของไทยและระดับภูมิภาคเอเชียที่จะเติบโตขึ้น และยังประกาศร่วมลงทุนใน theAsiaparent Content Portal ด้านครอบครัวจากสิงคโปร์ที่ให้บริการแก่แม่และเด็กทั่วโลก

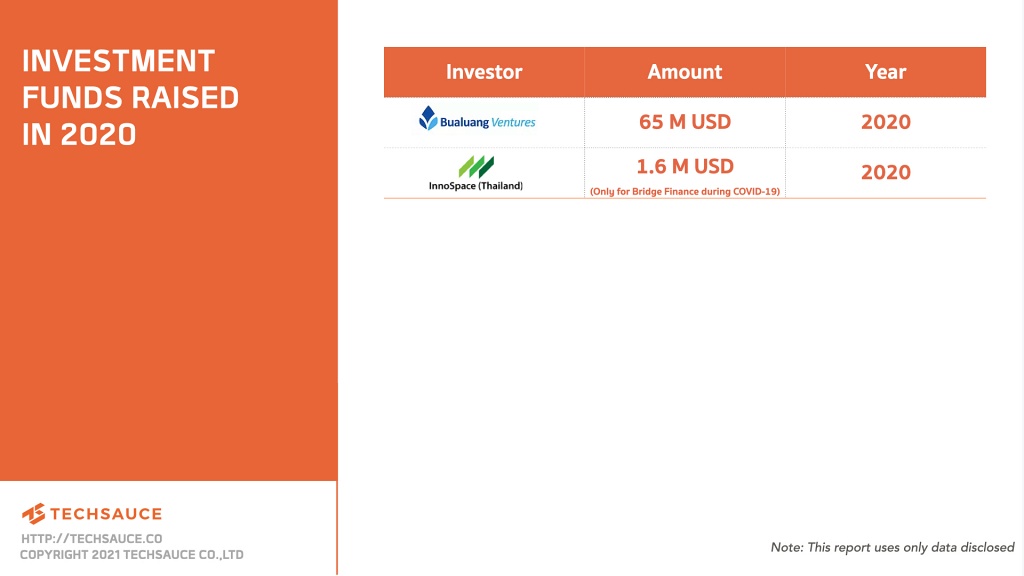

ด้านการระดมทุนของแต่ละกองทุน ในปี 2020 มี 2 กองทุน ที่ประกาศการระดมทุนเพิ่มเติม ได้แก่ Bualuang Ventures โดยเพิ่มเงินลงทุนอีก 65 ล้านดอลลาร์สหรัฐฯ และ Innospace บริษัทร่วมทุนเพื่อลงทุนด้านนวัตกรรมในประเทศไทย หลังจากระดมเงินก้อนใหญ่เมื่อปี 2019 เป็นมูลค่า 20 ล้านดอลลาร์สหรัฐฯ ในปี 2020 พวกเขายังประกาศตั้งกองทุนสำหรับ Bridge Financing ราว 1.6 ล้านดอลลาร์ เพื่อช่วยเหลือ Startup ในช่วง COVID-19 โดยเฉพาะ

จับตารายละเอียดเชิงลึก

Suggestion : เส้นแบ่งที่เบลอ และการข้ามพรมแดนไปมาของ Startup กับ SME

สถานการณ์ COVID-19 ทำให้ Startup ไม่สามารถดำเนินกลยุทธ์ธุรกิจที่เน้นการเติบโตได้อย่างปกติ โดยเฉพาะอุตสาหกรรมที่พบผลกระทบเชิงลบจาก COVID-19 โดยตรง เช่น ท่องเที่ยว, Event, Retail และ Real Estate โดย Startup กลุ่มนี้หลายรายประสบปัญหาทันทีเมื่อเกิดการ Lockdown จนเกิดภาวะ Cashflow เหลือ 0 ทำให้เกิดการปรับตัวขนานใหญ่

การปรับตัวที่ว่านี้คือการเปลี่ยนจากการดำเนินธุรกิจเพื่อการเติบโตเป็นการดำเนินธุรกิจเพื่อเพิ่มผลกำไรจากยอดขาย Startup หลายรายจึงเปลี่ยนตัวเองเป็น SME ที่เน้นการนำเสนอผลิตภัณฑ์และบริการเพื่อให้ยังมีรายได้เข้ามาในธุรกิจ หลายรายตัดสินใจลดพนักงาน ปรับผังองค์กร เพื่อยังคงรักษาธุรกิจให้ดำเนินต่อไปได้

การดำเนินงานด้วยวิธีดังกล่าว แสดงถึงความอดทนและยืดหยุ่นของผู้ประกอบการไทย ซึ่ง Startup ส่วนใหญ่สามารถทำได้ดี และรักษากิจการจนผ่านช่วงวิกฤตที่สุดมาได้ ในระยะต่อไปคือการเตรียมเข้าสู่การฟื้นฟูและปรับตัวในระยะยาว ซึ่งกำลังเริ่มต้นขึ้นในปี 2021 เป็นต้นไป

ขณะเดียวกัน COVID-19 มีส่วนที่ส่งผลกระทบเชิงบวกต่อธุรกิจบางกลุ่ม โดยเฉพาะธุรกิจที่ให้บริการบนดิจิทัล ทั้ง E-Commerce, Logistics, Food Delivery, Education Platform ไปจนถึง Online Business Solution ซึ่งมีความต้องการสูงมาก หนึ่งในผู้เกี่ยวข้องกับ E-Commerce อย่าง Flash Express ซึ่งเป็น Startup ที่ได้รับเงินระดมทุนสูงที่สุดในปีนี้ระบุว่า พวกเขามียอดส่งพัสดุเพิ่มขึ้นถึง 5 เท่า

อย่างไรก็ตาม ไม่ได้มีแค่ Tech Startup เท่านั้นที่ได้ประโยชน์จากดิจิทัล SME ไทยที่ปรับตัวเป็น Digital ก็มีแนวโน้มก้าวเข้าสู่เส้นทางการเติบโตแบบ Startup ได้เช่นกัน โดยพบว่าปัจจุบัน มี Startup ในขั้น Seed หรือ Bridge Funding บางรายเริ่มต้นธุรกิจจากการเป็น SME มาก่อน และกำลังหาเส้นทางการเติบโตในแบบ Tech Startup

การแปลงจาก SME มาเป็น Startup นอกจากปัจจัยด้านเทคโนโลยีที่เอื้อมากขึ้นแล้ว ยังเป็นปัจจัยด้านยุคสมัยที่ผู้ประกอบการรุ่นใหม่ซึ่งเป็นทายาทธุรกิจ มีความคิดจะพัฒนาธุรกิจด้วยดิจิทัลมากขึ้น และมีความเข้าใจวิถีการเติบโตในแบบ Startup ชัดเจนขึ้น

ในปีถัดไป ธุรกิจ Startup และ SME อาจข้ามพรมแดนกันเป็นเรื่องปกติ ขึ้นอยู่กับวิธีการและสถานการณ์ที่พวกเขากำลังเผชิญ ประเด็นนี้เป็นประเด็นที่ Community, Government และ Supporter กำลังให้ความสนใจมากขึ้น ในฝั่ง Community จะมองที่โอกาสเติบโตและต่อยอด ส่วนภาครัฐ จะทำความเข้าใจเพื่อกำกับดูแลและให้การสนับสนุนที่เหมาะสม

สถานการณ์ Community และ Talent

การเกิดขึ้นของ Venture Builder กับ Impact ต่อ Talent

Venture Builder เป็นแนวทางการพัฒนานวัตกรรมในองค์กรโดยเน้นบ่มเพาะนวัตกรรมที่ภายในองค์กรในรูปของหน่วยธุรกิจ (Business Unit) หากมีแนวโน้มประสบความสำเร็จ องค์กรอาจผลักดันหน่วยนั้นออกมาเป็นบริษัทที่ดำเนินธุรกิจด้วยตัวเองได้ ทั้งนี้ Venture Builder ไม่ใช่แนวทางใหม่ในปี 2020 โดยเกิดขึ้นในไทยและระดับภูมิภาคนานแล้ว แต่แนวทางนี้กลับมาเป็นกระแสอีกครั้งหลังจาก SCB ประกาศจัดตั้ง SCB 10X เมื่อต้นปี 2020 ซึ่งนอกจาก SCB 10X แล้ว องค์กรระดับเดียวกันก็มีการพัฒนานวัตกรรมในแนวทางใกล้เคียงกัน

Venture Builder เป็นแนวทางที่มีโอกาสประสบความสำเร็จในไทย เนื่องจากมีกำลังดึง Talent เข้าไปร่วมงาน ทั้งยังเข้าถึงทรัพยากรได้มากกว่า Startup อย่างไรก็ตาม เนื่องจากในปี 2020 เป็นปีที่มีความท้าทายอย่างมากในด้านการดำเนินธุรกิจด้วยสถานการณ์ COVID-19 เราจึงยังไม่เห็นความเคลื่อนไหวที่เด่นชัดมากในปี 2020 แต่คาดว่าจะได้เห็นการ Spin off ที่น่าสนใจปี 2021

สถานการณ์ Founder และ Talent ในปี 2020

การแพร่ระบาดของ COVID-19 ทำให้เกิดผลกระทบที่รุนแรงต่อ Startup Founder การบริหารงานในช่วงดังกล่าวเป็นการวัดความสามารถของ Founder ในการบริหารจัดการวิกฤตอย่างที่ไม่เคยเกิดขึ้นมาก่อนในรอบทศวรรษ สิ่งที่น่าสังเกตในช่วงนี้คือการตัดสินใจของ Founder ในเรื่องต่างๆ โดยเฉพาะเรื่องการบริหารบุคลากร ซึ่งเป็นทรัพยากรสำคัญของ Startup

ปฏิเสธไม่ได้ว่า ในอุตสาหกรรมที่สุ่มเสี่ยง การปลดพนักงานเป็นสิ่งที่เกิดขึ้นเพื่อประคองธุรกิจให้อยู่รอด แต่กระนั้น การปลดพนักงานต้องคำนึงถึงขวัญกำลังใจของคนที่อยู่ด้วย ทั้งนี้ หากเป็นพนักงานที่มีความสามารถสูง ก็ยังจะเป็นที่ต้องการขององค์กรอื่นที่มีความพร้อม โดยเฉพาะในสายเทคโนโลยีที่ยังมีโอกาสมากขึ้นจากกระแสพัฒนาการด้าน Digital

ด้าน Startup Founder ในประเทศไทย ยังเป็น Community ที่แข็งแกร่ง มีการแลกเปลี่ยนประสบการณ์ในการรับมือวิกฤต และประสานความช่วยเหลือกันอย่างแข็งขัน ทั้งนี้ กลุ่มผู้ประกอบการยังมีการเชื่อมโยงกับผู้เชี่ยวชาญด้านที่จำเป็นในวิกฤต เช่น การเงิน หรือการบริหารทรัพยากรบุคคล รวมถึงได้พูดคุยกับผู้มีประสบการณ์จากวิกฤตเศรษฐกิจในประเทศ ทำให้มีความพร้อมจัดการปัญหาได้มากขึ้น

ภาครัฐฯ และผู้กำหนดนโยบาย

การอนุญาตให้มี Cryptocurrency portal ในประเทศไทย

ก.ล.ต. ได้ออกใบอนุญาตศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Digital Asset Exchange) เมื่อปี 2020 เป็นการกำหนดมาตรฐานบริการแก่ผู้ลงทุนอย่างเป็นทางการ ทำให้คนไทยสามารถเข้าถึงการซื้อขายสินทรัพย์ผ่านผู้ให้บริการในประเทศได้ง่ายยิ่งขึ้น ประกอบกับราคาของสินทรัพย์ที่พุ่งสูงสู่การทะลุจุดราคาสำคัญอย่าง Bitcoin ที่ราคาทะลุ 1 ล้านบาท จึงมีนักลงทุนหน้าใหม่เข้ามามากขึ้น

ทั้งนี้ กระแสความนิยมของ Digital Asset ที่ผ่านมาทำให้ผู้เล่นด้านการเงินรายใหญ่ระดับโลกหันมาสนใจโอกาสในสินทรัพย์นี้ ซึ่งในประเทศไทยเองก็มีความสนใจอยู่เช่นกัน โดยคาดว่าเราจะได้เห็นความเคลื่อนไหวเกี่ยวกับ Digital Asset จากผู้เล่นรายใหญ่ของไทยมากขึ้นในปี 2021 เป็นต้นไป

กระแสการปลดล็อกกัญชาจากพืชเสพติดสู่พืชสมุนไพร

นอกจาก Cryptocurrency แล้ว กัญชาเป็นอีกกระแสหนึ่งที่ได้รับความสนใจอย่างมาก จากการปลดล็อกให้สามารถใช้ประโยชน์กัญชาด้านต่างๆ ได้ ปัจจุบัน เริ่มมีธุรกิจนำเสนอสินค้าจากกัญชาโดยเฉพาะอาหาร ซึ่งดูจะเป็นกระแสระยะสั้นเท่านั้น ซึ่งผลกระทบที่แท้จริงจากการปลดล็อกคือการผลักดันให้เกิดการยอมรับในการทำวิจัยและพัฒนา โดยเฉพาะในภาคเอกชนเพื่อให้ใช้ประโยชน์จากพืชชนิดนี้ได้เต็มที่

อุตสาหกรรมที่ได้ประโยชน์จากการปลดล็อกดังกล่าว ได้แก่ FoodTech และ Healthtech ที่จะนำเสนอผลิตภัณฑ์ที่เกี่ยวข้องกับกัญชา ขณะที่ AgriTech จะเป็นที่ต้องการในการสนับสนุนการเพาะปลูกพืชชนิดนี้

การออกข้อกำหนดด้านการระดมทุนสำหรับ SME ทั้ง PP-SME และ Crowdfunding

ในปี 2020 ก.ล.ต. ได้ออกข้อกำหนดด้านเกณฑ์เครื่องมือการระดมทุนสำหรับ SME เพิ่มเติม เพื่อให้ SME มีทางเลือกในการระดมทุนที่หลากหลายขึ้น โดยมีด้วยกัน 2 เกณฑ์ ได้แก่ PP-SME ที่ให้ SME เสนอขายหุ้นหรือหุ้นกู้แปลงสภาพแก่นักลงทุนสถาบันหรือนักลงทุนรายย่อยได้ตามเงื่อนไขที่กำหนด โดยถือเป็นการออกข้อกำหนดให้สามารถระดมทุนด้วยหุ้นกู้แปลงสภาพในบริษัทจำกัดได้อย่างเป็นทางการ

อีกเกณฑ์หนึ่งคือ Crowdfunding ซึ่งอนุญาตด้วยกัน 2 เกณฑ์ ได้แก่ Equity Crowdfunding และ Debt Crowdfunding โดย ก.ล.ต. จะเป็นผู้ออกใบอนุญาตให้เอกชนเป็นผู้ดำเนินธุรกิจ Crowdfunding Platform ซึ่งปัจจุบันมีอยู่ทั้งหมด 5 ราย

*เพิ่มเติมรายละเอียดการระดมทุน Flash Express และการควบรวมของ Hipflat เมื่อวันที่ 12 เมษายน 2021

*เพิ่มเติมรายละเอียดการระดมทุนของ Thai Union และ Fuchsia Venture เมื่อวันที่ 3 พฤษภาคม 2021

*อัพเดทมูลค่าการระดมทุนและตัวเลขการระดมทุนรวมในบทความ เมื่อวันที่ 19 พฤษภาคม 2021

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

รวมประเด็นน่ารู้ (แบบไม่ต้องอ่านทั้งเล่ม) จากผลวิจัย 'อนาคตสุขภาพจิตสังคมไทย พ.ศ. 2576 (FUTURES OF MENTAL HEALTH IN THAILAND 2033)' ทั้งสถานการณ์ปัจจุบัน เมกะเทรนด์ ฉากทัศน์แห่งอนา...

0

0

Techsauce Startup Year-in Review 2021 เผยภาพรวมสถานการณ์ Startup ไทยรายอุตสาหกรรม (Part 2)

สรุปภาพรวมสถานการณ์ของ Tech Startup Ecosystem ในประเทศไทย ปี 2021 วิเคราะห์ภาพรวม เผยความเคลื่อนไหว Startup ไทยรายอุตสาหกรรม...

0

Techsauce Startup Year-in Review 2021 เผยภาพรวมสถานการณ์ Startup ไทย (Part 1)

สรุปภาพรวมสถานการณ์ของ Tech Startup Ecosystem ในประเทศไทย ปี 2021 วิเคราะห์ภาพรวม เผยความเคลื่อนไหว จำนวนการลงทุนใน Startup ไทย รวมทั้งการควบรวมกิจการ...

1