เข้าใจ 'สงครามชิป' ผ่าน Number กับ ความเป็นไปได้ที่อเมริกาจะผลิตชิปโดยไม่พึ่งพาประเทศอื่น | ศูนย์วิจัยกสิกรไทย

สงครามชิป (Chip War) ที่เกิดขึ้นและสะเทือนไปทั้งห่วงโซ่อุปทานมาช่วงเวลาหนึ่ง จะกระทบอุตสาหกรรมเซมิคอนดักเตอร์และสินค้าอิเล็กทรอนิกส์ในอนาคตแค่ไหน อย่างไร มีข้อมูลจาก ศูนย์วิจัยกสิกรไทย (Kasikorn Research Center หรือ K Research Center) ที่นำเสนอโดย คุณบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด และทีมผู้บริหาร มาเผยแนวโน้มเศรษฐกิจไทยหลังภาษีทรัมป์ ความสำคัญและการแข่งขันในตลาด Semiconductor ตลอดจนบทวิเคราะห์อำนาจทางเทคโนโลยีของสหรัฐอเมริกา อันเป็นผลจากการดึงฐานการผลิตชิปกลับประเทศ (Reshoring) และความเป็นไปได้ที่อเมริกาจะผลิตชิปเอง (Chip Sovereignty) โดยไม่พึ่งพาประเทศอื่น

Kasikorn Research Center เผยข้อมูลอะไรบ้าง

เดิมที ศูนย์วิจัยกสิกรไทยประมาณการจีดีพี ณ ปี 2568 เอาไว้ที่ 1.5% (ข้อมูล ณ เดือนสิงหาคม 2568) คุณบุรินทร์กล่าวว่า ศูนย์วิจัยกสิกรไทยขยับประมาณการขึ้นเป็น 1.8% จากแรงหนุนการเร่งส่งออกไปยังสหรัฐฯ โดยเฉพาะสินค้าอิเล็กทรอนิกส์ อีกทั้งการชะลอตัวน้อยกว่าที่คาดในช่วงครึ่งปีหลังนี้ อาจส่งผลให้ความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยทางเทคนิคลดต่ำลง นอกจากนั้น ทิศทางอัตราดอกเบี้ยนโยบายในระยะที่เหลือของปี 2568 มีโอกาสที่ กนง.จะลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้ง แต่อย่างไรก็ตาม ต้องมาคู่กับนโยบายกระตุ้นเศรษฐกิจเฉพาะหน้าของรัฐบาลใหม่

คุณบุรินทร์เปิดเผยอีกว่า เศรษฐกิจโลกยังมีความไม่แน่นอนสูง อีกทั้งประธานาธิบดีสหรัฐอเมริกาเข้ามาแทรกแซงความเป็นอิสระของเฟด จึงทำให้ตลาดการเงินคาดว่าเฟดจะลดดอกเบี้ยอย่างเร็วและแรงในเดือนกันยายนนี้ กอปรกับความผันผวนและความไม่แน่นอนของนโยบายเศรษฐกิจของภาครัฐ เริ่มส่งผลให้การจ้างงานในสหรัฐ เริ่มชะลอลงและทำให้ความเชื่อมั่นต่อสกุลเงินดอลลาร์ถูกบั่นทอน ส่งผลให้ค่าเงินดอลลาร์อ่อนมาเกือบ 10% แล้วในปีนี้

คุณณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ระบุว่า ศูนย์วิจัยกสิกรไทยปรับประมาณการเศรษฐกิจไทยปี 2568 มาอยู่ที่ 1.8% จาก 1.5% จากแรงหนุนการเร่งส่งออกไปยังสหรัฐฯ ก่อนมาตรการภาษีฯ ตามมาตรา 232 และภาษีสินค้าอ้อมผ่านประเทศที่สาม (Transshipment) มีผลบังคับใช้ ทั้งนี้ การส่งออกที่ชะลอตัวลงน้อยกว่าที่คาดในช่วงครึ่งปีหลัง 2568 ส่งผลให้ความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยทางเทคนิคนั้น ลดต่ำลง

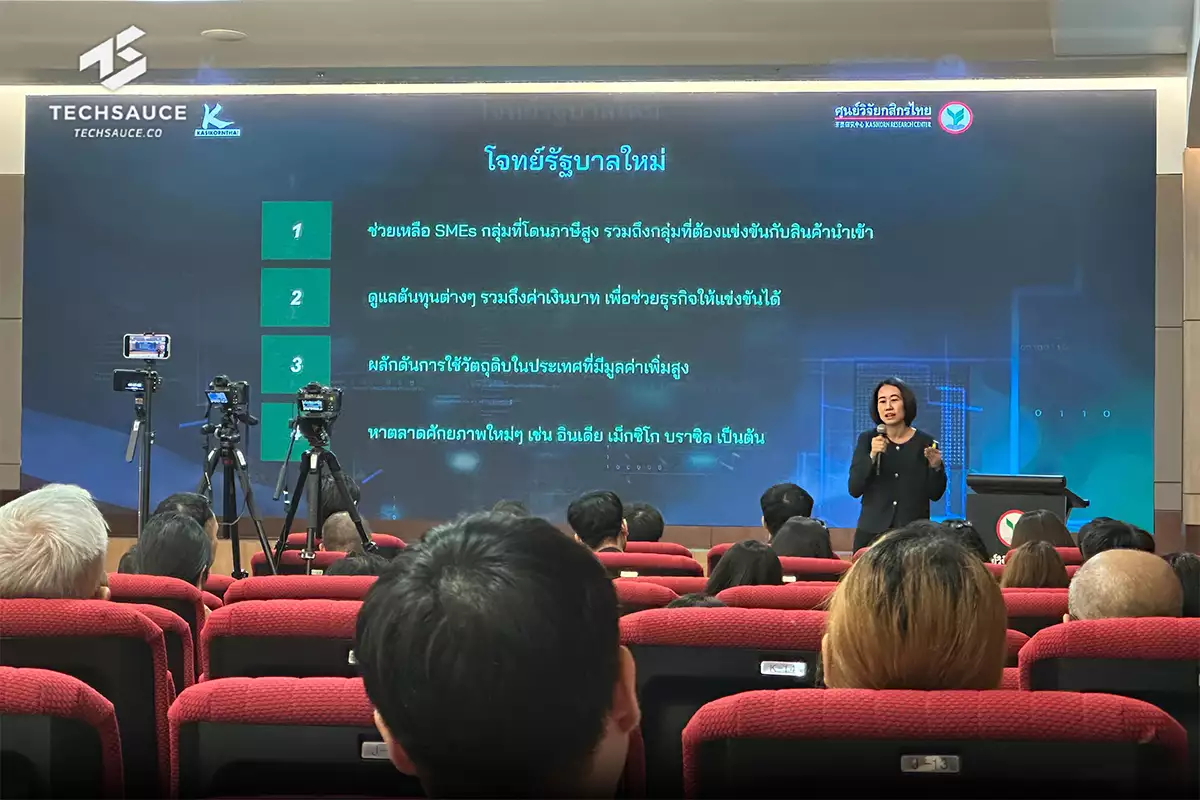

อย่างไรก็ตาม เศรษฐกิจไทยในระยะข้างหน้า ยังมีความท้าทายจากผลกระทบทางตรงและทางอ้อมจากภาษีสหรัฐฯ การท่องเที่ยวที่ชะลอตัว และปัจจัยทางการเมืองที่ยังต้องติดตาม ขณะที่ ทิศทางอัตราดอกเบี้ยนโยบายในระยะที่เหลือของปี 2568 นั้น มองว่า กนง.มีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้งในปีนี้ ซึ่งมาควบคู่กับนโยบายกระตุ้นเศรษฐกิจเฉพาะหน้าของรัฐบาลใหม่ หลังจากนั้น คุณณัฐพรฝากโจทย์ 4 ข้อถึงรัฐบาลใหม่

- ช่วยเหลือ SMEs กลุ่มที่โดนภาษีสูง รวมเถึงกลุ่มที่ต้องแข่งขันกับสินค้านำเข้า

- ดูแลตันทุนต่างๆ รวมถึงค่าเงินบาท เพื่อช่วยธุรกิจให้แข่งขันได้

- ผลักดันการใช้วัตถุดิบในประเทศที่มีมูลค่าเพิ่มสูง

- หาตลาดศักยภาพใหม่ๆ เช่น อินเดีย เม็กชิโก บราชิล

คุณเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า กลุ่มที่ใช้วัตถุดิบในประเทศน้อยกว่า 50% อาจเสี่ยงโดนภาษี Transshipment ของสหรัฐฯ ได้แก่ เครื่องจักร เครื่องใช้ไฟฟ้า สิ่งทอ เคมีภัณฑ์ ซึ่งมีสัดส่วนราว 27% ของสินค้าส่งออกไทยไปสหรัฐฯ ส่วนอัตราภาษีเฉลี่ยถ่วงน้ำหนัก (Effective rate) ของไทยประเมินว่าน่าจะอยู่ที่ราว 26% ต่ำกว่ามาเลเซีย แต่สูงกว่าเวียดนามและอินโดนีเซีย โดยไทยมีสัดส่วนสินค้าที่โดนภาษีสูงกว่า 19% เกือบครึ่งหนึ่งของมูลค่าการส่งออกไปสหรัฐฯ ทำให้ยังเป็นโจทย์ที่ต้องเร่งดูแลภาคการผลิต เพื่อหลีกเลี่ยงผลกระทบลูกโซ่ที่จะมีต่อธุรกิจและแรงงาน

ดร.รุจิพันธ์ อัสสะรัตน์ ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ขยายความผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ ภายใต้ Section 232 ว่าจะมีผลกระทบต่อไทยชัดเจนมากขึ้น จากปัจจุบันที่มีสินค้าไทยเผชิญประเด็นภาษีดังกล่าวในสัดส่วนเพียง 12.3% ของมูลค่าสินค้าที่สหรัฐฯ นำเข้าจากไทยทั้งหมด มาที่สัดส่วน 19.5% หลังการประกาศเริ่มเก็บภาษีนำเข้า Semiconductor ซึ่งคาดว่าจะเป็นช่วงราวไตรมาส 4 ของปีนี้

ทั้งนี้ Semiconductor เป็นกลุ่มสินค้าที่จะถูกเก็บภาษีสูงถึง 100-300% แม้ว่าในรอบแรก ผลิตภัณฑ์อิเล็กทรอนิกส์ที่มี Semiconductor เป็นส่วนประกอบ เช่น ฮาร์ดดิสก์ คอมพิวเตอร์ จะยังไม่ถูกเก็บภาษีดังกล่าวก็ตาม และผลกระทบจากการเก็บภาษีข้างต้น คาดว่าจะส่งผลให้มูลค่าการส่งออก Semiconductor ของไทยพลิกจากเติบโตด้วยเลขสองหลักในปีนี้ เป็นการหดตัวลงราว 4.8% ในปี 2569 เนื่องจากตลาดสหรัฐฯ ครองสัดส่วนส่งออก Semiconductor ไทยสูงถึง 16.2%

ส่อง Number เพิ่มความเข้าใจเซมิคอนดักเตอร์ที่กลายเป็นสงครามชิป

ปี 1987 เป็นปีที่ Morris Chang คนจีนที่ย้ายไปอเมริกาและก่อตั้ง TSMC ขึ้น โดยได้รับการสนับสนุนอย่างเต็มที่จากรัฐบาลไต้หวัน ส่งผลให้ไต้หวันกลายเป็นผู้นำด้านการผลิตชิปขั้นสูงในวันนี้

10 นาโนเมตร เป็นเซมิคอนดักเตอร์ขั้นสูงที่ผลิตนอกสหรัฐอเมริกา โดยแหล่งผลิตหลักอยู่ที่ เกาหลีใต้ (Samsung) และ ไต้หวัน (Taiwan) ทำให้มีอำนาจต่อรองสูงในตลาดโลก

น้อยกว่า 10 นาโนเมตร คือเป้าหมายการผลิตเซมิคอนดักเตอร์ที่สหรัฐอเมริกาตั้งเป้าจะผลิตภายในประเทศให้ได้ 28% ของกำลังการผลิตทั่วโลก ภายในปี 2032 ซึ่งเป็นปีที่มีการบังคับใช้กฎหมาย CHIPS and Science Act 2022-2032

7 นาโนเมตร, 5 นาโนเมตร, 2 นาโนเมตร คือ ตัวอย่างของขนาดของเซมิคอนดักเตอร์ที่เล็กมาก โดย 2 นาโนเมตร (หรือต่ำกว่า) คือ เป้าหมายในการครอบครองส่วนแบ่งการตลาดในภาคการผลิตชิปขั้นสูงในอนาคต

4-4.5 นาโนเมตร อาจเป็นเซมิคอนดักเตอร์ที่เล็กที่สุดที่เป็นไปได้สำหรับชิป เพราะอาจได้รับผลกระทบจากควอนตัมฟิสิกส์

300 ล้านดอลลาร์ (โดยประมาณ) คือมูลค่าของ ASML EUV เครื่องผลิตชิปเพียงเครื่องเดียว ซึ่งต้องใช้ชิ้นส่วนจากทั่วโลกประกอบกันมากกว่า 5,000 ชิ้น โดยเครื่องนี้เป็นของ ASML บริษัทเนเธอร์แลนด์ ซึ่งเป็นผู้ผลิตเครื่องผลิตชิปเจ้าเดียวในโลก

มุมธุรกิจ มูลค่า และการนำเข้า/ส่งออกชิป

17.7% คือ ส่วนแบ่งของ ASML ในตลาดหุ้นเนเธอร์แลนด์

7.4% คือ ส่วนแบ่งของ NVIDIA ในตลาด S&P 500

34.9% คือ ส่วนแบ่งของ TSMC ในตลาดหุ้นไต้หวัน

40% ของการส่งออกทั้งหมดของไต้หวัน เป็นเซมิคอนดักเตอร์ของ TSMC

เกือบ 20% ของการส่งออกทั้งหมดของเกาหลีใต้ เป็นเซมิคอนดักเตอร์

- 130 กิโลเมตร คือระยะห่างระหว่างประเทศจีนกับโรงงาน TSMC ในไต้หวัน หากจีนบุกไต้หวัน เศรษฐกิจโลกอาจได้รับผลกระทบเชิงลบถึง -10% ซึ่งจะแย่กว่าวิกฤตการณ์ทางการเงินโลกและวิกฤต COVID-19 ระบาด

- 39,000 ล้านดอลลาร์ (โดยประมาณ) เป็นเม็ดเงินที่สหรัฐอเมริกานำเสนอเพื่อจูงใจบริษัทใหญ่ๆ ไปผลิตชิปในอเมริกา เช่นเสนอให้ TSMC ไปตั้งฐานการผลิตในแอริโซนา เสนอให้ Samsung ไปตั้งฐานการผลิตในเท็กซัส

60,000-70,000 ล้านบาท คือ ค่าใช้จ่ายที่คิดจาก 20,000 ล้านดอลลาร์ (โดยประมาณ) สำหรับการสร้างโรงงานผลิตเซมิคอนดักเตอร์ (Foundry) หนึ่งแห่ง

1 ล้านล้านบาท คือ จำนวนเงินโดยประมาณที่ต้องใช้ หากอเมริกาตั้งใจที่จะนำธุรกิจการผลิตเซมิคอนดักเตอร์ทั้งหมดกลับประเทศโดยไม่พึ่งพาประเทศอื่น ซึ่งครอบคลุมตั้งแต่การลงทุนเริ่มต้น กำลังการผลิต การวิจัยและพัฒนา และค่าใช้จ่ายต่อเนื่องอื่นๆ

35-50% เป็นตัวเลขคาดการณ์การขึ้นราคาชิปที่อาจเกิดขึ้น หากสหรัฐอเมริกาดึงภาคการผลิตชิปกลับเข้าประเทศได้

Chip Sovereignty : เป็นไปได้ไหมที่อเมริกาจะผลิตชิปเอง โดยไม่พึ่งประเทศอื่น?

ชิปเป็นหัวใจสำคัญของการผลิตอาวุธ, ยานยนต์ไฟฟ้า, สมาร์ทโฟน และเทคโนโลยี AI อุตสาหกรรมการผลิตชิปจึงเป็นที่ต้องการไปทั่วโลกและมีแข่งขันสูง ในลักษณะของการผลิตชิปนาโนเมตรที่มีขนาดเล็กลงเรื่อยๆ

ณ ปัจจุบัน ผู้ครอบครองเทคโนโลยีการผลิตชิปขนาดเล็กกว่า 10 นาโนเมตร มีไม่กี่รายในโลก นั่นคือ TSMC จากไต้หวันกับ Samsung จากเกาหลีใต้ และถ้ามอง 'Semiconductors are the new oil' ไต้หวันกับซัมซุงก็เป็น โอเปกสำหรับเซมิคอนดักเตอร์

"เรื่องนึงที่อยากจะพูดถึง ตัวชิปหรือเซมิคอนดักเตอร์ มันเป็นสินค้าที่ Global ที่สุดในโลก มันไปๆ มาๆ ต้องพึ่งพิงกัน สำหรับประเทศไทย อยู่ส่วนท้ายน้ำของซัพพลายเชนชิป เราไม่ได้ผลิตเซมิคอนดักเตอร์ แต่ประเทศเราเป็นพวกแพ็กเกจจิง ก็คือใช้แรงงาน เอาตัวชิปเข้ามาทำให้เป็นชิปอันเล็กๆ แล้วก็มาใส่กรอบทําแพ็กเกจจิง เสร็จแล้วเราเทสต์ว่า มันทํางานได้อย่างที่ต้องการ ซึ่งนี่เป็นงานที่อยู่ปลายน้ํา

"แล้วสินค้าตัวนี้ไปๆ มาๆ อเมริกาจะะใช้มาตรการภาษีซึ่งอาจทำให้ไทยเสียโอกาสในการส่งออกและนำเข้าในส่วนนี้ด้วย เมื่อทําในประเทศไทยแล้วภาษีมันแพงกว่า ก็ย้ายไปทําที่อื่น เพราะถ้า Import เข้ามาก็เสียเวลา ฝั่ง Export เราก็จะหายไปด้วย ดังนั้น เสนอให้ไทยเน้นการทำ Packaging (บรรจุภัณฑ์) และ Testing (การทดสอบ) ซึ่งเป็นการใช้แรงงานเป็นหลัก และเป็นส่วนที่มีมูลค่าเพิ่มไม่สูงนัก"

คุณบุรินทร์ชี้ช่องทางที่ไทยทำได้และไม่บาดเจ็บมากนัก แล้วตั้งคําถามชวนคิด 'อเมริกาจะไม่พึ่งประเทศอื่นในการผลิตชิปเลย เป็นไปได้ไหม?'

โดยอธิบายว่า "อย่างน้ำมันกับรถยนต์ ผลิตที่อื่นแล้วเทรดกัน โดยน้ำมันเป็นทรัพยากรซึ่งขุดในประเทศหนึ่งแล้วส่งไปขายทั่วโลก ขณะที่เซมิคอนดักเตอร์มันเป็นสินค้าที่มีการพึ่งพาชิ้นส่วนวัตถุดิบจากทั่วโลก เช่น ซิลิคอน (Silicon) ทางเคมีเรียกว่า ซิลิคอนไดออกไซด์ ซึ่งก็คือ 'ทราย' ทรายมันมีทั่วโลกที่ไหน แต่ทรายที่จะนํามาผลิตเซมิคอนดักเตอร์ ตอนนี้มันมีอยู่ที่เดียว คือในเมือง North Carolina ซึ่งเป็นเมืองเล็กๆ แต่ซัพพลายเซมิคอนดักเตอร์ทั้งโลกเพราะเป็นซิลิคอนบริสุทธิ์ที่สุด โดยต้องส่งให้บริษัทในเบลเยียมเอาคาร์บอนออก เพื่อทำให้ทรายมีค่าความบริสุทธิ์ที่จำเป็นต่อการทำแผ่นซิลิคอน (Sliicon Wafer) ที่ 99.99999999%"

ดร.บุรินทร์อธิบายต่อในมุมที่เชื่อมโยงกันของอุตสาหกรรมนี้และเป็นจุดเปราะบางสำคัญว่า เมื่อได้ ทรายซิลิคอน จากอเมริกา ไปทำเป็นแผ่นซิลิคอนเวเฟอร์ที่เบลเยียมแล้ว ก๊าซนีออนและทังสเตน ที่ถูกจีนควบคุมเป็นหลัก ก็จำเป็นสำหรับการผลิตเซมิคอนดักเตอร์ ไหนจะต้องผลิตผ่าน ASML EUV เครื่องผลิตชิปของเนเธอร์แลนด์ ที่ต้องใช้เลนส์และระบบเลเซอร์ของ Zeiss บริษัทในเยอรมนี เนื่องจากมีความแม่นยำสูงมาก อุตสาหกรรมนี้ต้องมี Photoresist ฟิล์มและสารเคมีที่ใช้ในการเคลือบเวเฟอร์จากญี่ปุ่นอีกด้วย นอกจากนี้ Intel ผู้ผลิตชิปรายใหญ่ของอเมริกาซึ่งเป็น 'National Championship' มายาวนาน ก็ไม่สามารถพัฒนาชิปขั้นสูงได้อย่างบริษัท Samsung และ TSMC จากฝั่งเอเชียแล้ว แม้รัฐบาลอเมริกันจะอัดฉีดแค่ไหนก็ตาม

ประเทศไทยอยู่ในส่วนท้ายน้ำของซัพพลายเชนชิป และการที่สหรัฐฯ จะใช้มาตรการภาษีอาจทำให้ไทยเสียโอกาสในการส่งออกและนำเข้าในส่วนนี้ ดร.บุรินทร์เสนอว่า ให้ไทยเน้นการทำ Packaging (บรรจุภัณฑ์) และ Testing (การทดสอบ) ซึ่งเป็นการใช้แรงงานเป็นหลัก และเป็นส่วนที่มีมูลค่าเพิ่มไม่สูงนัก

สรุปได้ว่า ที่สหรัฐอเมริกาพยายามนำอุตสาหกรรมการผลิตชิปทั้งหมดกลับประเทศนั้นเป็นเรื่องที่ท้าทายมากและอาจเป็นไปไม่ได้ หรือกลายเป็นการ 'เทเงินทิ้ง' เพราะอุตสาหกรรมนี้จำเป็นต้องพึ่งพาซัพพลายเชนจากทั่วโลก ซึ่งมีทั้งความซับซ้อน มีจุดเปราะบางจำนวนมาก และยังต้องใช้เงินลงทุนสร้างโรงงานอีกมหาศาล อีกทั้งจะส่งผลให้ชิปมีราคาแพงขึ้น ยิ่งไปกว่านั้น สหรัฐอเมริกาอาจขาดความสามารถด้านการแข่งขันในตลาดชิปได้ในท้ายที่สุด

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

เมื่อข้อมูลเติบโตเร็ว องค์กรต้องมีระบบจัดเก็บข้อมูลที่พร้อมรองรับทั้ง AI ความปลอดภัย และการขยายตัว ทำความรู้จัก Seagate Exos Systems ทั้ง Exos SCALE, Exos PROTECT และ Exos FUSE เพื...

0

0

เจาะลึกโปรเจกต์ ‘Muang Thong NEXT’ เมื่อ AIS จับมือ บางกอกแลนด์ ปูพรมโครงสร้างพื้นฐานดิจิทัล 5G-Advanced และ AI พลิกโฉมเมืองทองธานีสู่ Hub Connectivity City รองรับผู้คนกว่า 2.2 ล้า...

0

Agentic Commerce คืออะไร? เมื่อ AI เริ่มช้อปปิ้งแทนคน โจทย์ใหม่ที่แบรนด์ต้องรู้

ในอนาคตเราอาจไม่ต้องมาเปรียบเทียบราคาหรืออ่านรีวิวสินค้าเองอีกต่อไป เพราะเรากำลังเข้าสู่เทรนด์ที่เรียกว่า ‘Agentic Commerce’ หรือการให้ AI ซื้อของแทนเรา...

0